大股东持股高,公司赚钱多

当大股东在上市公司中持股比例越高时,大股东就越容易与上市公司休戚与共,公司也就越容易盈利、越愿意分红。由此,在估值等其他条件相等的情况下,二级市场的财务投资者也就越容易从中获利。

本刊特约作者 陈嘉禾/文

在证券投资中,净资产回报率(RoE)是一个决定了长期投资回报高低的重要指标。同时,对于复利投资来说,企业在赚到利润以后能否以大比例分红,也是一件对长期回报率至关重要的事情。研究显示,标普500指数的长期回报中,就有相当一部分来自股票的分红再投资。

那么,如何能找到更高的RoE呢?在传统的商业模式理解之外,本文找到了另一个思考方向:大股东持股比例越高的公司,RoE从概率上来说就会越高,同时上市公司分红也越慷慨,分红比例也相应越高。(有意思的是,这和“基金经理自购基金越多、基金业绩往往越好的规律有异曲同工之妙。)

数据分析的方法和细节

先说明数据分析的方法。在本文中,定义“上市公司大股东持股比例”时,我用了公司前5大股东总和持股比例、而不是第1大股东持股比例。

这样做的原因有二。首先,有时上市公司由两三个重要的股东共同管理,比如上海医药的重要股东分别有上海医药集团、云南白药集团和上海实业集团。

其次,有时候上市公司单一大股东会通过一两个不同的实体同时持股上市公司,比如宋城演艺的第1大股东是杭州宋城集团,第2大股东是自然人黄巧灵,而杭州宋城集团在股权穿透以后的实际控制人也是黄巧灵。

在以上这两种情况下,只选取第1大股东进行分析,无疑是不妥的。因此,这里选用了上市公司前5大股东的总和持股比例进行分析。

此外,数据分析中,我采用了“股票分组并取每组中位数”的统计模式。

之所以对每组股票取中位数,是因为诸如RoE、分红比例的数据,会因为某些企业会出现极致数据,因此平均数会比较难以反映实际情况,中位数则更容易剔除噪音数据。

对于本文中的各项指标,则在此做统一说明,以免文中各图的重复赘述:前5大股东总和持股比例为2022年9月30日3=三季报数据;RoE中利润部分为2022年9月30日前溯12个月利润总和,包括2021年四季度、2022年一、二、三季度数据,净资产为2022年9月30日三季报时点数据;分红比例中,分红为2021年全年分红,盈利为2022年9月30日前溯12个月利润总和,包括2021年4季度、2022年一、二、三季度数据;此外,所有原始数据均来自Wind资讯。

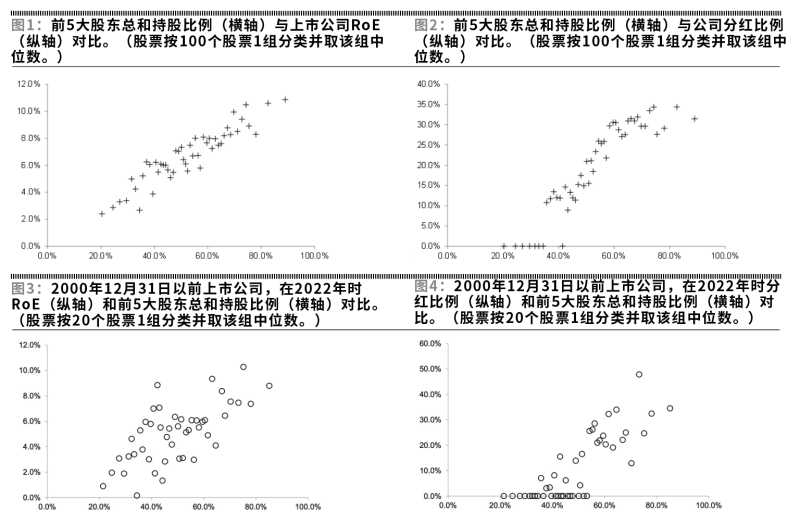

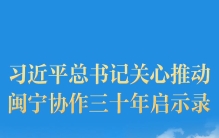

大股东持股越多,RoE越高,分红比例也越高

在以100个股票为1组、分析2022年三季报前后的数据得到的分析图中,可以很清楚地看到,上市公司的RoE与前5大股东总和持股比例之前,呈现几乎完美的正相关关系,上市公司前5大股东总和持股比例越大,RoE越高。

对于前5大股东总和持股比例在80%左右的股票组,RoE的中位数在10%左右是常态。当前5大股东持股比例下降到50%左右时,对应的RoE只有大约6%。而当持股比例下降到30%左右时,对应的RoE只剩下3%。

从分红比例来说,也是一样:上市公司前5大股东的总和持股比例越高,公司的分红意愿就越强,分红金额除以净利润的比例就越大。

对于前5大股东总和持股比例在70%到80%的上市公司,分红比例的中值大部分在1/3左右:这是一个十分健康的分红比例。而对于持股比例在40%的公司,分红比例的中值就下降到了10%到15%。

对于持股比例在30%左右的各个上市公司分组,分红比例的中值甚至跌到了0%,这意味着在同一组的100家上市公司中,至少有51家在2021年没有进行分红。

问题不大的瑕疵:A股和港股同时上市带来的数据扰动

需要指出的是,以上的统计中,有一个小瑕疵。在A股上市的公司如果同时在港股上市,则港股上市部分在A股的季报、年报中,不会体现为具体股东的持股,而是会统一以“香港中央结算(代理人)有限公司”列示。

比如,在邮储银行2022年A股年报的股东序列中,第2大股东即为香港中央结算公司,占比21.48%。但是,在邮储银行港股的报表中,则更加明确的标示出了这21.48%的股票分别由哪些人持有。

因此,在统计前5大股东总和持股比例时,简单使用A股报表的数据是有瑕疵的,可能一些本来是小股东的持股,被统一合并成了一个大股东:就像中东战争时多架以色列小战斗机在一起飞行,结果在对方雷达上显示为一架大型民航机一样。

但是,这个瑕疵所带来的问题不大。第一,在本文统计时,同时在A股和港股上市的公司,只有148家,而列入前述统计的公司总计4827家,同时两地上市的公司占比只有3%。当每组股票包含100只股票时,这些股票总计只占48组股票中的1组多一点。

第二,同时两地上市的公司,往往第一大股东占比是港股的一两倍,比如邮储银行的第1大股东中国邮政集团在A股年报中的持股,就是所有港股的大约3倍,因此即使把不少港股股东合并计算,影响也不会太大。

第三,就数据统计来说,即使考虑到同时上市的因素,在统计中主动剔除所有在A股和港股同时上市的公司,得到的结果也没有多少差异。

大股东持股越多,上市公司越赚钱

为什么上市公司大股东持股比例越高,净资产回报率、也就是RoE就越高,分红比例也就越高呢?

先分析比较简单的分红比例。大股东持股比例越高,分红比例就越高,背后的逻辑非常简单。

由于通过各种方式,比如人事任命、商业关系、股东大会投票,大股东往往可以对公司的分红比例施加影响。同时,由于一些隐性的关系,大股东往往也可以对上市公司的现金使用情况进行一定的控制。比如,在2021年到2022年的港股,不少地产公司的物业子公司就披露了资金被用来购买母公司的债券和理财产品的情况。

因此,对于上市公司大股东而言,持股比例越高,把上市公司的现金进行分红的动力就越强。而持股比例越低,分红也就意味着对资金完全丧失掌控权、同时自己还分不到多少,因此分红的动力就越弱。

再来解决一个更难的问题:为什么大股东持股比例越高,RoE也越高?

这个问题背后的原因,可能是多方面的,至少应该包括3个主要原因:大股东持股比例越高则上市公司运营更有效;上市公司利润率越高则大股东越不愿意减持、越愿意增持;公司上市时间越短则利润率越高。

首先,对于上市公司来说,其经营活动往往受到大股东的直接指导。当自己持股比例越高时,大股东往往越愿意尽心尽力经营上市公司,因此导致上市公司的RoE就在统计数据上显示出偏高的趋势。

在历史上,我们也很容易看到类似的情况。明朝末年,明帝国在辽东的局势糜烂不堪,驻防军队开小差逃回故乡的情况时有发生。当时,孙承宗就以“以辽人守辽土”的策略,挽救了这一趋势。

孙承宗让军队里的士兵多由辽东本地人担任,而不是由万里之外调来的江南兵、陕北兵担任,这固然容易增长山头主义和尾大不掉的态势,但是军队的士兵因为战斗失败就要家园不保,因此战斗意志也就强得多。这种“辽人守辽土”因此导致战斗意志上升的情况,和“大股东持股比例更高因此上市公司RoE越高”的情况有异曲同工之妙。

其次,当上市公司的RoE越高时,大股东也就越不愿意卖出“下金蛋的母鸡”,减持行为会更少、增持行为会更多:这是一个非常容易理解的商业逻辑。也就是说,上市公司RoE在受到大股东参与经营的努力程度影响时,反过来也决定了大股东的持股意愿。

以上两个原因,都比较容易理解,也支持“大股东持股比例越高,上市公司质量越好”的推论。但是,第三个原因则和上市公司的质量并无太大关系。

排除上市时间长短因素的影响

通过数据统计可以发现,前5大股东总和持股比例,与上市公司IPO日期呈现明显相关性。IPO日期距现在越近、上市时间越短,则大股东持股比例越高。同时,IPO日期越近,则公司RoE越高。

造成这种现象的原因,在于公司往往会寻找自己商业上最顺风顺水、RoE最好的时候上市。因此,新上市公司的RoE往往会比较高。但是,随着时间的流逝,RoE则会趋向于平均化。

同时,由于新上市公司的大股东还没有经历多少二级市场的减持,因此其持股比例也会比较高。

那么,这种“新上市公司RoE相对越高、同时大股东持股比例一般也越高”的现象,会不会是解释了“大股东持股比例越高、RoE越高”的唯一原因呢?

也就是说,会不会是大股东持股比例和RoE的高低之间,并没有任何关系,只是因为这两个因素同时受到上市日期和上市时间长度的影响,从而表现出一种伪相关性呢?就像每当太阳升起来的时候,公鸡就会打鸣、路灯也会熄灭,但我们不能说公鸡打鸣导致了路灯熄灭那样?

要解决这个疑问,我们需要把研究做的更细致,即在样本库中,把“上市时间长短”这个因素,尽可能的拿掉。

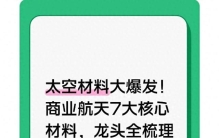

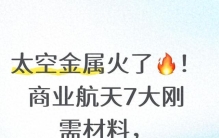

在以下的统计中,我只统计了2000年12月31日以前上市的公司,其在2022年9月30日时大股东持股比例、RoE和分红比例之间的关系。这也导致统计的公司数量,从之前统计中的4827个下降到926个,为原来的19%。因此,我把股票的分组,也从每组100个股票下调到20个。

可以看到,当只选取这部分股票时,在之前呈现高相关性的、前5大股东总和持股比例和上市日期之间,已经没有明显的相关性。因为2022年距离最近的2000年也过去了22年,IPO之后解禁时间、减持限制所带来的影响,已经消失殆尽。因此在这个样本库中,“上市时间长短”这个因素被基本清除了。

但是,即使针对这一部分股票,其RoE和上市公司前5大股东总和持股比例之间,也出现了明显的正相关关系。同时,公司的分红比例,也与前5大股东总和持股比例呈现了强烈的正相关关系。

通过以上的细致论证,可以得出结论:在刨除上市公司上市时间长短的影响下,前5大股东总和持股比例和RoE、分红比例之间也有强烈的正相关性。大股东持股比例越高,上市公司盈利能力就越强,分红意愿也越高。

由此,投资者就可以得到“上市公司大股东持股比例”这个优秀的指标,从而据此判断上市公司价值的高低。当大股东在上市公司中持股比例越高时,大股东就越容易与上市公司休戚与共,上市公司也就越容易盈利、越愿意分红。由此,在估值等其他条件相等的情况下,二级市场的财务投资者也就越容易从中获利。

(作者为九圜青泉科技首席投资官)

大家都在看

-

习近平总书记关心推动闽宁协作三十年启示录 贺兰巍峨,闽水浩荡。30年前,福建与宁夏的一次“握手”,开启了跨越山海的长情奔赴。在习近平同志部署推动下,昔日干旱戈壁、深锁于大山的贫瘠之地,因闽宁协作焕发新生,荒漠起新城、穷乡展新颜。这场跨越两千公里 ... 商业之最06-18

-

被立案逼债后,71岁王健林罕见现身,瘦成皮包骨王思聪丝毫不操心 最扎心的,可能不是“王健林被执行”这几个字。而是一个71岁的人,还在路上。很多人刷到那段贵州考察的视频,第一眼不是震惊,是恍惚。镜头里的王健林,穿得很低调,人也瘦了,站在那里,已经不是当年那个一句“先定 ... 商业之最06-17

-

400万人口养活20多个大商场,兰州这是膨胀了还是被迫的? 真正让人发愣的,不是兰州商场少,而是商场太会“出现”了。地图一拉开,名字密密麻麻,个个都像主角。可你真走进去,有些地方安静得有点过分,扶梯在转,灯也亮着,人却像被抽走了一半。那种感觉很微妙,不是萧条两 ... 商业之最06-16

-

太空材料大爆发!商业航天7大核心材料,龙头全梳理 大家好我是云韵好物,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~2026年,商业航天彻底火出天际。6月12日SpaceX上市首日大涨19.22%,市值飙到2.1万亿美元,直 ... 商业之最06-16

-

穿越经济周期:永远不会彻底倒下的5类底层生意 近几年的市场,所有人都能直观感受到寒意。消费疲软、市场震荡、地缘局势反复不定,各行各业洗牌加剧。曾经风光无限的新能源、高端奢侈品、地产衍生行业,潮水退去后大批商家退场、企业缩水。很多人焦虑市场、迷茫投 ... 商业之最06-16

-

#椰城旧闻拾# 中兴 精华 远东 裕大 骑楼百货四巨头的百年沉浮 如今的海口博爱北路,游人接踵穿行,新潮的咖啡馆、文艺的文创小店沿街铺展,烟火与新意交织。很少有人知晓,这条百年骑楼老街,曾在上世纪二三十年代,上演过一场横跨三十余年、波澜壮阔的百货商业鏖战。中兴商店、 ... 商业之最06-16

-

合肥第十座商业的考量 华润商业抓着“最强风投城市”不放 观点网3个月前,华润万象生活在合肥连落两子,与合肥轨道合作签下政务文化区、高新区两幅地块。商业客当时提了一个问题:合肥还能装下多少个华润万象商业?如今,华润很快给出了答案。至少还有1个。6月13日,京东拍 ... 商业之最06-16

-

中国不需要、也不可能复制SpaceX 750亿美元。这个数字,超过许多国家一年的财政收入。6月12日晚,马斯克的SpaceX正式登陆资本市场。24年前,它还是一家连火箭都发不上天的创业公司;24年后,它募资750亿美元、上市市值高达1.77万亿美元(约合11.97万 ... 商业之最06-16

-

太空金属火了!商业航天7大刚需材料,行业格局梳理 2026年的A股市场,商业航天一直是热度居高不下的热门赛道。 很多普通散户对这条赛道的感受非常真实:行情来了爆发力极强,板块集体拉升、题材热度爆棚;但同时波动也非常大,节奏一旦踏错,很容易坐过山车、来回反复 ... 商业之最06-15

-

营收没跑赢茅台,估值顶一个韩国,它凭啥创下史上最贵IPO? SpaceX上市这件事,像一场被资本市场围观的太空首映礼,热闹、昂贵、争议不断 纳斯达克的交易大厅被推到聚光灯下,马斯克也再次站到舆论中心这次上市吸走的,不只是资金,还有所有人对未来的想象 火箭、卫星、AI,被 ... 商业之最06-15

相关文章

- 中国不需要、也不可能复制SpaceX

- 太空金属火了!商业航天7大刚需材料,行业格局梳理

- 营收没跑赢茅台,估值顶一个韩国,它凭啥创下史上最贵IPO?

- 【硅基经济】SpaceX(哲学篇):AI时代物理学与神经科学之争

- 我见过最厉害的人,都不靠时间换钱

- 创业第一课:深挖利益的三大来源,读懂商业底层逻辑

- 从古至今,真正能长期暴利的生意,就只有那几样!研究透了就这样

- 中国将出现一个非常恐怖的商业模式

- 起诉美国国防部,温州首富硬刚!药明康德的故事是爱与坚韧的赞歌

- 胖东来于东来:高薪溺爱员工,走出就完蛋!狠不起来是致命伤

- 法律上有理,不等于舆论场占理——遇见小面即使赢了也是得不偿失

- 一字之差,真的就能把一家小面馆推上风口浪尖吗?

- 看懂所有商业底层:4大市场模型,看透世间所有生意

- 权力的商业逻辑:为什么所有渠道的本质都是征税权

- 绝无仅有!全球最离谱回报率,22年前仅投入1元,如今身家8亿

- 埋在地下的超级中心!长沙西站,正在重塑河西商业重心

- 这就是赤裸裸的现实!现在中国银行已经不是央国企中的老大了

- 大健康赛道的“钞能力”:解码百亿级商业帝国的底层逻辑

- 读懂胡雪岩的结局才明白:真正打败首富的,从来不是运气

- 商业的核心逻辑:深耕产品与销售,直击赚钱本质

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8