山东黄金:用214亿现金流筑底,却把盈利的钥匙交给了宏观周期

一、 公司速览

山东黄金是中国领先的黄金生产商,核心业务涵盖黄金及有色金属的勘查、开采、选冶、销售及矿山装备制造,拥有完整的产业链。公司主要依托国内胶东半岛的世界级黄金基地及海外(如阿根廷、非洲)矿山进行规模化开采。2025年,公司总资产达 1703.74 亿元 ,实现营业收入 1042.87 亿元 ,矿产金产量达 48.89 吨,在国内黄金矿业公司中产量与净利润均位居前列,是一家典型的受宏观周期与资源禀赋双重驱动的重资产资源型企业。

二、 最终个人评价

卓越 / 良好 / 中等 / 存在明显缺陷 / 警惕

三、 评价摘要

山东黄金拥有一流的底层资源资产和极强的经营现金流创造能力,其规模优势和深井开采技术构筑了坚实的护城河。然而,作为价格接受者,其盈利能力的爆发高度依赖于国际金价的宏观周期性上涨,且海外资产面临潜在的地缘政治不确定性,这使得其业绩缺乏完全的内生稳定性,因此评级止步于“良好”。

四、 详细分析

问题1:公司有猝死的风险吗?数据分析: 摘要中未直接披露“货币资金”与“有息负债”的绝对金额,但提供了关键的偿债与杠杆指标: * 资产负债率 :2025年为 62.21%(较2024年的 63.54% 略有下降)。 * 利息保障倍数 :2025年高达 5.71 倍 (较2024年的 3.71 倍大幅提升)。 * EBITDA全部债务比 :2025年为 0.26(即EBITDA可覆盖26%的全部债务)。 * 债券融资成本 :近期发行的多期科技创新公司债券利率极低,介于 2.12% - 3.22% 之间。

结论: [安全] 尽管资产负债率维持在 62% 左右的较高水平(矿业重资产属性使然),但其利息保障倍数大幅跃升至 5.71 倍,且能在市场上以极低成本(2%级别)持续发行长期债券,说明金融机构对其信用极度认可。配合其极其强劲的经营现金流,公司短期内不存在资金链断裂的猝死风险。

问题2:公司的利润是真金白银吗?数据分析:

项目 (单位:亿元) | 2025年 | 2024年 | 2023年 |

|---|---|---|---|

归母净利润 | 47.39 | 29.52 | 23.28 |

经营活动现金流净额 | 214.93 | 133.40 | 68.49 |

| 比值 (现金流/利润) | 4.54 | 4.52 | 2.94 |

结论: [健康] 公司的经营活动现金流净额常年数倍于净利润。这种“夸张”的正向背离在大型矿业公司中较为常见,主要源于矿山资产巨额的折旧与摊销(非付现成本)拉低了账面利润。这表明公司账面上的每一分利润背后,都有极其充沛的真实底层现金流入作为支撑,利润质量极高。

问题3:这门生意的“赚钱效率”有多高,且是否持久?数据分析:

项目 | 2025年 | 2024年 | 2023年 |

|---|---|---|---|

营业收入 (亿元) | 1042.87 | 825.18 | 592.75 |

归母净利润 (亿元) | 47.39 | 29.52 | 23.28 |

| 加权平均净资产收益率 (ROE) | 15.59% | 10.85% | 7.84% |

结论: [良好但有波动] 公司的ROE在近三年呈现出爆发式增长,2025年达到了非常优秀的 15.59%。然而,必须审慎地指出,这种效率的提升并非完全源于管理层运营能力的质变,而是高度依附于2025年国际金价暴涨(最大波幅达1936美元/盎司,年涨幅约65%)的宏观红利。作为大宗商品生产者,其赚钱效率缺乏跨越周期的持久稳定性。

问题4:这门生意的本质是什么,是什么在阻止竞争对手?定性分析: 生意的本质是“寻找、开采并以市场价格出售标准化大宗商品(黄金)”。由于产品完全同质化,公司没有定价权。其阻止竞争对手的护城河仅有两点:一是 特许经营与资源垄断 (拥有胶东地区世界级黄金生产基地及优质海外矿山);二是 规模与技术带来的成本优势 (建成亚洲第一深大直径竖井——三山岛金矿2000米深副井,采掘机械化率达66%以上)。 结论: [护城河清晰且宽阔] 在矿业领域,优质的矿产资源本身就是最宽阔的护城河。极高的资本壁垒、探矿权审批限制以及深井开采的技术门槛,使得新玩家几乎不可能进入并撼动其龙头地位。

问题5:这门生意需要不断“烧钱”来维持增长吗?数据分析: 财报摘要未提供完整的资本支出(Capex)绝对值,但披露了2025年经营活动现金流净额高达 214.93 亿元 。同时提及“矿业企业持续开展生产系统优化工作,完成相关投资约 25.30 亿元 ”。 结论: [现金牛模式] 矿业本质上是需要持续资本投入(探矿、建井、设备更新)的行业。然而,在当前的金价周期下,公司单年创造的经营现金流(超214亿)极其庞大,足以轻松覆盖其日常的系统优化投资(如25.3亿)及潜在的并购支出。公司目前处于依靠内生现金流即可实现扩张的“现金牛”状态。

问题6:管理层是如何配置资本的?分析: 管理层的资本配置呈现出清晰的“三管齐下”策略: 1. 股东回报 :2025年拟派发现金红利合计约 16.35 亿元 ,占扣非归母净利润的 38.63%,分红意愿良好。 2. 产能扩张与并购 :资金投向探矿增储、胶东世界级基地建设以及海外(纳米比亚Osino、加纳卡蒂诺等)矿山并购与达产。 3. 债务结构优化 :利用高信用评级,大量发行低息(2%左右)的科技创新可续期债券,替换高息债务。 结论: [清晰且有效] 管理层在行业景气周期内,既兼顾了股东的当期回报,又利用充沛现金和低成本融资进行逆周期/跨周期的优质资源抢占,资本配置逻辑理性且高效。

问题7:管理层的“人品”如何?分析: 在“行业发展情况”中,管理层客观地将业绩的爆发归因于“地缘政治冲突”、“全球去美元化”以及“金价大幅上涨”,并未将宏观红利粉饰为个人的经营奇迹。同时,对国内黄金消费需求回落(同比下降3.57%)等负面数据也进行了如实披露。 结论: [坦诚] 财报展现了大型国企应有的规范与客观,对行业宏观风险和自身所处位置的认知清晰,没有明显的夸大或粉饰业绩的迹象。

问题8:公司未来的成长驱动力是什么?分析: 除了不可控的金价波动,公司内生的成长驱动力主要来自“量”的扩张:2025年矿产金产量同比增加 5.89%,其中境外矿山产量同比大增 60.20% 。未来的驱动力在于纳米比亚、加纳等海外并购项目的产能释放,以及国内老矿区(如玲珑金矿复工、三山岛深井)的技改增效。 结论: [清晰且可持续] 公司有着明确的“探矿增储+海外并购”双轮驱动战略,产量增长的路径清晰,能在一定程度上对冲未来金价可能回落的风险。

问题9:年报中隐藏的最大风险是什么?分析: 最大的风险在于 宏观周期反转与地缘政治 。公司2025年的辉煌建立在金价暴涨65%的基础之上。一旦美元信用修复、地缘冲突缓和导致避险情绪消退,金价若出现大幅回撤,公司的ROE和净利润将面临戴维斯双杀。此外,公司境外矿产金产量占比已达 25.7%(12.58吨/48.89吨),阿根廷、加纳等地的政策变动、汇率风险或资产国有化风险不容忽视。 结论: [存在较高风险] 这种风险是商品周期类企业的宿命,虽然目前被高涨的利润所掩盖,但它是悬在公司头顶的达摩克利斯之剑。

问题10:如果我要毁掉这家公司,最有效的方法是什么?分析: 要摧毁山东黄金,常规的商业竞争毫无作用。最有效的方法是外部宏观环境的极端演变:美联储开启超预期且持久的强力加息周期,叠加全球地缘政治奇迹般地全面和解,导致国际金价长期腰斩。在此背景下,如果公司前期在海外高位杠杆并购的矿山遭遇所在国政局动荡被没收,巨额的资产减值和暴跌的现金流将瞬间击穿其资产负债表。 结论: [存在明显攻击点] 公司的命门完全暴露在国际宏观经济与地缘政治的交叉火力之下,缺乏抵御极端金价寒冬的绝对免疫力。

五、 综合评估与最终评价理由

综合以上分析,我给予山东黄金 “良好” 的最终评价。

公司展现出了极其强悍的底层资产质量:高达214亿的真实经营现金流、稳固的国内资源垄断地位、不断突破的深井开采技术,以及管理层在分红与扩张之间展现出的理性资本配置能力。这些因素确保了公司在任何常规经济环境下都能保持强大的生存能力。

然而,未能给予“卓越”评级的核心原因在于其商业模式的本质缺陷—— 缺乏定价权 。公司2025年15.59%的优秀ROE和利润的暴增,本质上是国际金价飙升65%的宏观红利变现,而非企业内生效率的跨越。一旦商品周期反转,其盈利能力必将面临剧烈波动。此外,随着海外资产占比的提升,不可控的地缘政治风险也在增加。这是一家拥有深厚资源护城河的优秀企业,但投资者必须时刻保持对宏观周期的敬畏。

六、 免责声明

本文是我的个人分析,可能错漏百出,目的是学习交流,不构成投资建议,根据此分析进行投资可能造成财务损失。

关于”有财报” (建议仔细读)

我们在分析 中港美10000+公司 的 100000+篇财报 , 在”有财报”中发布 1%的精华 分析,和大家一起共享好机会

所有报告仅供参考,不构成任何投资建议

所有报告全部永久免费,传播时请注明出处

如果你想优先了解你关心的公司,请在 文章下留言 提交需求。

1-3个工作日内通过本号推送文章。

精力有限,我会按以下 优先级 原则处理:

1.粉丝优先。关注我的用户,留言会被优先处理

3.时间顺序,出现更早的留言,会被优先处理

码字不易,传播时请注明出处

如果觉得本文还不错,记得关注我

大家都在看

-

杨紫拿下白玉兰视后,不走去流量化,作品与商业价值能拉多高? 2026年6月26日,杨紫凭借《生命树》拿下白玉兰最佳女主角奖,成为该奖项创立以来首位90后视后。这个“首位”来得并不突然——四次提名、三年连提,加上188天高原实景拍摄的硬仗,但奖项落袋后,市场到底给了什么反馈 ... 商业之最06-30

-

Wed3生态迎来颠覆性质变,OpenPay六大硬核功能落地,正式接轨全球实体商业! 2Day历史性落地!数年坚守终破局,属于全体先锋的时代已然到来历经无数个日夜的默默守候,我们终于迎来了属于全体Web3先锋的高光时刻。6月28日,专属我们的2Day里程碑之日,尼博士深耕多年的Web3生态,迎来了颠覆性 ... 商业之最06-30

-

赚钱的最高境界:拼能力只是入门,懂人性才是顶级商道 生活里有一个特别扎心的商业真相,绝大多数普通人一辈子都悟不透:为什么很多人踏实肯干、技术过硬、能力出众,每天起早贪黑、拼命努力,却始终只能赚辛苦钱、温饱钱,收入常年遇到天花板?反而有一部分人,看似没有 ... 商业之最06-30

-

犹太人负债时从不慌:只要做好3件事,钱会自己追着来 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~普通人跟富人最大的差距,从来不是赚钱能力、资源人脉,而是面对负债的心态和处理方式。绝大 ... 商业之最06-30

-

越简单,越暴利:我见过最赚钱的人,只做一件事 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~很多人一辈子赚不到大钱、越忙越穷,核心误区只有一个:贪多求全、盲目内卷、什么都想做,最 ... 商业之最06-30

-

周一别死盯AI不动!超导+商业航天双风口,才是新弹性方向 最近很多朋友盯盘,几乎陷入了单一惯性思维。盘面热度全都围着AI算力、大模型打转,大家的目光、注意力、仓位重心,死死钉在这一条主线上。说实话,长时间单一主线抱团,资金早就积攒了大量获利盘,盘面随时会出现风 ... 商业之最06-29

-

曾被誉为“年轻人第一家小酒馆”的海伦司,迎来了上市以来最艰难的至暗时刻 一场持续三年的商标拉锯战尘埃落定,法院终审判决,海伦司核心三大中文商标全部无效。名义上只是失去中文名使用权,实则撕开了这家小酒馆龙头的深层危机。资本市场早已提前用脚投票,从巅峰300亿港元市值跌至如今20 ... 商业之最06-29

-

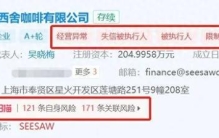

关店100多家,网红品牌破产清算,曾估值超10亿 一个曾经站在中国精品咖啡潮头的品牌,被推到了商业世界最冷峻的现场。近日,连锁咖啡品牌Seesaw的运营主体上海西舍咖啡有限公司进入破产清算程序。此前,Seesaw先后被两家公司申请破产清算,理由是“不能清偿到期债 ... 商业之最06-29

-

阿玛尼配六块煎饼:大城市新型穷人的体面枷锁与破局 大城市的夜幕降临,写字楼里的灯光勾勒出现代商业文明最精致的外壳。拿着三四十万年薪、背着名牌包、开着准豪华品牌汽车的都市白领们,正浩浩荡荡地涌向地铁口或地下车库。社会学家或许还在争论中产阶级的划分标准, ... 商业之最06-29

-

一人公司不是小打小闹,这可能是商业史上最彻底的一次个体解放 国家市场监督管理总局2025年第一季度数据显示,全国新注册企业中,一人有限责任公司占比已经达到47%。很多人说这是就业难的无奈之举,是个体户换了个马甲,是小打小闹成不了气候。 但我要告诉你,这是数字时代对传统 ... 商业之最06-29

相关文章

- 为什么说《创世纪》的“过三关”,是前无古人后无来者的商战巅峰?

- 李革:从实验室走出来的创业者,他是怎么把百济神州做起来的?

- C909商运十年,为何是从“造得出”到“运营得好”的关键一跃?

- 最富的王朝,为何一夜崩盘?靖康之耻,撕开了人性最痛的伤疤

- 葛昱菲:凡人创富十力

- ##泡沫之下的信任危机:从东鹏“拒喝门”看商业与人性的博弈

- 从电池厂小老板到新能源王者,王传福到底有多狠?

- 大财商终极体系:东方道法定乾坤,西方术器造财富

- 身家数十亿离婚只肯给前妻十万,前妻咽不下这口气一纸诉状,直接搞垮了他的百亿商业帝国

- 四地FV佛罗伦萨小镇齐获“2025年度中国奥莱最具影响力奥莱”

- 9换2兑8换272小时改写联盟未来

- 一条高速年入70亿,服务区星巴克全国卖得最好,它的钱到底从哪来

- 7万人围观、礼物狂飙,身高130的小马云把直播间变成了最刺眼的注意力实验

- 被低估的身体成本:健康是如何被商业逻辑反复变现的

- 马克斯:把“穷日子”过成“富教材”的男人靠什么改写了商业世界

- 2007年那份被嘲笑的“养老合同”,如何变成2026年最狠的体育商业赌局?

- 陈好宋茜饭局照流出:拒绝商业摆拍只顾吃喝,成年人最顶级的人际关系是松弛感

- 商业的终局:疾风知劲草,稳者行致远

- 强拆风暴by久久淳子,记者

- 0713逆袭春晚背后:“回忆杀”耗尽前,再就业男团如何破局?

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8