1-11月商用车十强出炉:福田领跑,第二三梯队暗战,谁将笑到最后

随着11月销量数据的公布,2025年前11个月中国商用车市场的竞争态势进一步清晰。根据最新统计数据,头部企业格局总体稳定,但内部增长动力差异显著,新能源转型与海外市场拓展继续成为影响企业排位的关键因素。

整体格局稳固,福田持续领跑

北汽福田以累计585,596辆的销量继续保持行业第一,同比增长6.75%。尽管增速较1-10月有所放缓,但其凭借全系列产品竞争力与渠道优势,仍建立起显著的领先地位,与第二名拉开近19万辆的差距。

中国重汽以396,424辆的销量稳居第二,同比增长高达26.04%,是前十强中增速最快的企业之一。其强劲增长主要得益于在重卡领域的传统优势、新能源车型的发力以及海外市场的出色表现。

东风汽车以362,273辆位列第三,同比增长5.75%,与紧随其后的重庆长安(355,060辆,同比增长12.22%)竞争依然胶着,两者共同构成竞争激烈的第二集团。

增长动能分化明显,新能源与出口引领高增长

从增长表现看,榜单呈现明显分化。上汽大通以34.64%的同比增幅位列增速榜首,排名升至第十,其在国际市场与新能源细分领域的突破成为核心驱动力。陕汽控股也保持了20.81%的较快增长。

相比之下,江淮汽车是前十中唯一出现销量同比下滑的企业,1-11月销量下降4.83%,反映出其在当前市场转型期面临一定压力。上汽通用五菱虽实现微增0.17%,但增长动力仍显不足。其余多数企业如重庆长安、中国一汽、江铃汽车等均实现了7%至12%不等的稳健增长。

市场集中度高,年终收官仍有看点

从销量层级看,市场头部集中效应持续凸显:

第一梯队:北汽福田独占58万辆以上级别;

第二梯队:中国重汽、东风汽车、重庆长安均在35-40万辆区间激烈角逐;

第三梯队:一汽、江铃、江淮等企业销量位于20-26万辆区间,竞争格局尚存变数。

尽管前11个月的排名已基本定型,但12月的年终冲刺仍可能影响最终位次,尤其是排名相邻、销量差距较小的企业之间。此外,各企业在新能源商用车领域的渗透进度,以及年末海外订单的交付情况,都将对最终的年度排名产生重要影响。

结语

2025年1-11月的商用车市场呈现出“整体稳健、内部分化”的特点。在传统竞争维度之外,新能源转型的节奏与海外市场的开拓能力,已成为衡量企业竞争力的关键指标。最终年度排名虽大局初定,但企业之间的增长质量与战略储备差异,已为下一年的市场竞争埋下伏笔。

大家都在看

-

法规明禁却隐蔽销售?“智驾神器”变“致命陷阱” 新能源汽车上的智能辅助驾驶技术,正深刻改变着交通出行生态,为消费者带来便捷高效的出行体验,然而,一些不法商家钻监管漏洞,推出所谓“智驾神器”规避车辆安全监控,不仅严重威胁道路交通安全,更触碰了法律红线 ... 汽车用品07-30

-

全球订单涌来!一块“小石头”,年交易额超600亿元→ 提到水晶,很多人想到的是璀璨的饰品或精美的工艺品。在江苏东海,当地不仅把小水晶卖到世界各地,从水晶衍生出的硅产业还在抢滩航空航天、大科学装置、半导体等科创硬核赛道。小水晶究竟隐藏着怎样的大能量,背后又 ... 汽车用品07-30

-

电信下月停止第三方互联网售卡渠道;智驾小蓝灯将被禁用 “IT早报”时间,大家好,现在是 2026 年 7 月 30 日星期四,今天的重要科技资讯有:1、仅重 798g,华为史上最轻笔记本电脑 MateBook Pro S 官宣 8 月 5 日亮相华为宣布将在 8 月 5 日全场景新品发布会上推出全新 Ma ... 汽车用品07-30

-

今日十大热股:C长鑫满分居首,风华高科兆易创新领衔,多只连板股持续获热捧 周三,A股三大指数全线收高,沪指涨0.82%报3621点,深证成指涨1.47%,创业板指涨2.13%。沪深两市成交额达1.72万亿元,较前一交易日放量1140亿元。全市场超4200只个股上涨,近80股涨停。盘面上,光模块算力、人形机器 ... 汽车用品07-30

-

共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度” 【为推进中国式现代化凝聚磅礴力量·“十五五”新图景新征程】光明日报记者 耿建扩 陈元秋 光明日报通讯员 施疑轻轻夹取、平稳放置,一块块腐乳被整齐装进圆口方肚的玻璃瓶……在河北唐山四维智能科技有限公司,腐乳 ... 汽车用品07-28

-

什么,订单暴涨30倍? 最近,又有多款中国制造全球爆单。在广东惠州,一家电池工厂的储能电池订单暴涨30倍。上半年,我国动力和储能电池累计出口量同比增长42.5%,出口量占总销量的18.5%,相当于每卖出约5块电池就有一块出口。还有媒体报 ... 汽车用品07-28

-

2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力 盛夏七月,中国汽车产业界迎来了一年一度的权威检阅。7月2日,《中国汽车报》正式发布“2026中国汽车供应链百强”及“2026全球汽车供应链百强”双榜单。在这份以营收规模为基、创新能力为翼、全球布局为尺的严苛 ... 汽车用品07-28

-

北京维修变速箱、大修变速箱,这些靠谱商家值得了解 摘要:本文聚焦北京地区维修及大修变速箱的靠谱商家。用户在选择时往往纠结于技术水平、配件质量、价格和售后等问题。深入介绍了北京京连顺汽车服务有限公司,阐述其业务优势及适配场景;还对比了其他不同类型商家, ... 汽车用品07-28

-

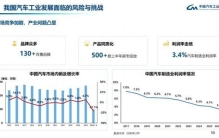

中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈 每经记者:黄辛旭 每经编辑:程鹏,余婷婷记者|黄辛旭编辑|程鹏 余婷婷 杜波 校对|段炼汽车制造业利润率创下近十年新低。中国汽车工业协会(以下简称中汽协)数据显示,2017年我国汽车制造业利润率为7.8%,如今已回落 ... 汽车用品07-28

-

2026年齐齐哈尔汽车贴膜资深队实力测评 在齐齐哈尔,不少车主选汽车贴膜都会遇到相似的困扰:担心遇到学徒练手贴坏车漆、分不清膜品真伪花了正品钱贴了贴牌膜、异形车或者新能源全景天幕施工工艺不达标反复返工,想要找一家比较不错的汽车贴膜公司,也会习 ... 汽车用品07-26

相关文章

- 共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度”

- 什么,订单暴涨30倍?

- 2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力

- 北京维修变速箱、大修变速箱,这些靠谱商家值得了解

- 25全球车市大洗牌!三家中国车企杀入前十,26年瞄准“保六争五”

- 中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈

- 2026年齐齐哈尔汽车贴膜资深队实力测评

- 义乌、玉环、江阴领衔,人均收入最高的10个县全在江浙

- “十五五”时期,汽车短租市场规模预计年均增长约15%

- 2026年上半年全球进口中国汽车最多的十个国家

- 2026报废车辆拆解场景专用双缸剪品牌排行梳理

- 2026年优质的汽车贴膜推荐机构综合实力推荐

- 一组最新数据 感知中国经济的强大韧性与活力

- 四大电容实力排名,超级电容才是真正的行业黑马!

- 何小鹏总是不信邪

- 2026汽车配件日常检测用材料测试工具品牌甄选:行业避坑指南

- 从外贸“半年报”看经济第一大省的高质量跃升

- 2026汽车变速箱油品牌口碑排名多维度评测汇总

- 小米汽车澎程系列全面汇总,还有什么值得关注?

- “网约车之王”广汽埃安暴雷,超21万辆车存在电芯隐患,中创新航177Ah电池陷质量争议

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

5

-

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

7

7

-

8

8