王健林八年前的旧账!苏宁一审胜诉,万达被判17.47亿

2026年6月,苏宁易购诉万达集团违约案一审胜诉,万达被判支付17.47亿元及高额延期损失。

此案源于2018年腾讯、苏宁、京东、融创340亿元战略入股万达商业的“世纪金援”。彼时众星拱月,如今对簿公堂,折射出中国商业地产与零售巨头在资本狂飙与周期下行中的残酷博弈。苏宁的胜诉不仅是合同纠纷的裁决,更是对旧模式风险与契约精神的一次历史清算。

一纸判决:苏宁易购一审胜诉,万达集团面临巨额偿付

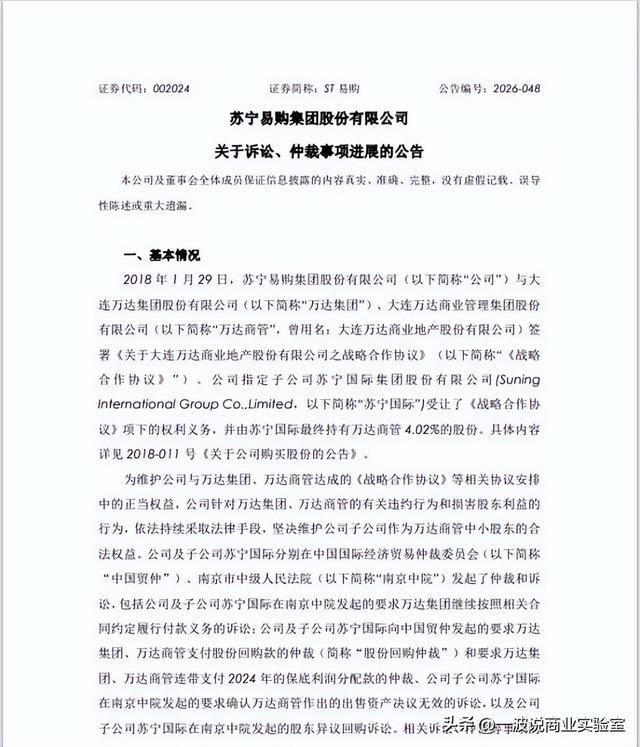

苏宁易购公告截图

2026年6月29日,苏宁易购发布公告,披露其与子公司苏宁国际诉大连万达集团合同纠纷案的一审判决结果。南京市中级人民法院判令万达集团于判决生效后十日内向苏宁易购支付剩余资金17.47亿元,并支付自2024年2月26日起至2026年2月13日止的延期付款损失(按一年期LPR的1.5倍计算)。同时,案件受理费877.68万元也由万达集团承担。

这场诉讼的根源,在于2018年那份《战略合作协议》的后续履约纠纷。彼时,苏宁易购指定子公司苏宁国际受让协议权利义务,最终持有万达商管4.02%的股份。然而,随着万达商管上市进程多次受阻,双方在股份回购、利润分配等关键条款上产生严重分歧。苏宁易购认为万达集团及万达商管违反了协议约定,触发了股份回购条款,遂提起法律程序。

此次一审判决虽尚处上诉期内,但其法律与财务影响已十分明确。对苏宁易购而言,这笔逾17亿元的款项及损失,是其近年来艰难自救过程中的重要资金回补。尽管2024年及2025年公司已重回盈利轨道,但盈利规模甚微(2025年归母净利仅5814万元),这笔判决款若最终执行,将极大改善其现金流状况。

而对于万达集团,这一判决无异于雪上加霜,进一步加剧了其本就紧绷的资金链压力,并可能触发其他投资者的连锁反应——此前永辉超市已因36亿元股权转让欠款对万达申请仲裁。

万达广场

王健林的万达集团眼下仍承受相当大的资金链问题,据不完全统计,万达集团累计转让的万达广场数量已超过80座。

据报道,近期,一家名为上海安垭企业管理合伙企业(有限合伙)的公司股权发生了变更。苏州安益股权投资基金合伙企业(有限合伙)认缴出资21.98亿元,持有上海安垭99.9995%权益,成为绝对的控股股东。

据了解,上海安垭旗下有两个项目,分别是上海松江万达广场、泉州浦西万达广场。此次的股权变更,也就意味着此两座万达广场正式易主。而在一个月前,新达盟、广州资管、弘毅投资共同出资成立苏州安益,进军商业地产不良资产处置领域。其中,持股比例最高的新达盟,是大连万达集团为引入战略投资而新成立的控股平台,其幕后真正的主导者,是号称“亚洲黑石”投资机构——太盟投资。

值得一提的是,今年以来,已有多座万达广场变更投资方。一家由多个投资方共同参与、名叫大连智新盟商管的企业,陆续收购13座万达广场,有媒体报道称,收购已进入交割阶段。此外,年初,中建一局和中建二局共获得了三座万达广场的股权;弘毅投资也有单独获取万达广场的案例。

作为前中国首富王健林创立的商业地产品牌,许多万达广场早已不再姓“王”,迎来一个个的新主人。换句话说,大连万达集团对其轻资产核心业务“万达广场”的掌控力,一步步在削弱。

时代浮沉:从340亿“金援”到17亿索赔,洞见资本游戏的必然逻辑

万达集团创始人王健林

站在2026年,回望2018年1月29日那个高光时刻,更能清晰洞见苏宁诉万达案的深层必然性。

那一天,万达集团宣布:腾讯作为主发起方,联合苏宁、京东、融创,以340亿元入股万达商业,收购其H股退市时投资人持有的约14%股份。

彼时,王健林正经历港股退市、回A受阻的资金困局,这四家巨头的入局“金援”王健林,堪称“雪中送炭”!万达商业估值被推至2430亿元,各方描绘了一幅“线上线下融合新消费”的宏伟蓝图:腾讯的流量、苏宁的零售、京东的物流、融创的地产,与万达的线下场景深度绑定。苏宁更是寄望于万达广场的线下入口价值,拓展其智慧零售版图。

然而,这一纸协议从一开始就暗含了“对赌”的基因。万达商业私有化项目书曾明确:若2018年8月31日前未能在A股上市,万达集团将回购全部股份并支付高额利息。虽然2018年的战投协议具体条款未完全公开,但苏宁诉讼中提及的“股份回购条款”“保底利润分配款”等细节,无疑揭示了其本质上是一份附有严苛条件的股权投资。投资者入局,赌的是万达商管能快速上市,实现资本增值退出。

洞见一:旧地产模式与互联网赋能的“幻象”破裂。

2018年的合作被包装为“新消费”革命,但实质仍是传统地产巨头通过股权捆绑换取互联网资本与流量的“续命”之举。

当房地产行业高增长周期逆转,万达商管上市一再搁浅,商业逻辑便退居其次,资本契约的刚性条款开始显灵。

苏宁的起诉,正是在上市承诺无法兑现后,为保全自身资产、执行当初埋下的“对赌”条款。这并非商业合作的情感破裂,而是资本风控机制的机械启动。

洞见二:退潮之后,谁在裸泳——高杠杆扩张的代价。

2018年的“四巨头金援”是万达应对流动性危机的关键举措,但它只是将风险延后,而非真正的消除。

万达通过出让股权获得资金,但未能解决其重资产模式与资本市场估值体系之间的根本矛盾。随后几年,万达商管多次递表港交所均告失败,投资人耐心耗尽。苏宁自身也因激进扩张陷入巨亏,从“金援者”变为“追债者”。这起诉讼本质上是两个因过度扩张而受伤的巨头,在资源枯竭时争夺最后的“安全垫”。

苏宁需要现金救命,万达则被当初的协议“套牢”。

洞见三:法律是商业风险的最终清算场。

此案一审判决对万达极为不利,意味着中国司法体系对商事合同,尤其是涉及股份回购、保底收益的条款,给予了明确保护。无论万达如何强调市场环境变化、上市受阻的客观性,法院聚焦的是“是否违约”这一法律事实。这给所有依赖“对赌”模式扩张的企业敲响警钟:市场上升期,战略合作是佳话;下行周期,每一个条款都可能成为刺破幻象的利刃。苏宁的胜诉,实则是对“契约精神”在困境中的一次冷峻重申。

综上,苏宁诉万达案绝非孤立的合同纠纷,它是中国商业地产与零售业在2015-2018年资本狂欢后遗留的典型“后遗症”。当宏观经济从高增长转入结构性调整,当初那些寄望于上市退出、估值飙升的资本故事,纷纷面临残酷的兑现压力。

苏宁与万达的法庭交锋,是资本退潮后,两个被困在旧时代模式里的巨人,为了生存而进行的必然博弈。一审判决虽未必是终局,但它已清晰勾勒出这场跨越八年资本大戏的核心剧本:出来混,总是要还的。对于所有局中人而言,这既是教训,也是商业法律时代最真实的注脚。

版权声明:《一波说》所发布文章及图片之版权属作者本人及/或相关权利人所有,未经作者及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。

上一篇:义利之辨,千古一叹

大家都在看

-

比尔·盖茨最狠的不是辍学,不是首富,而是这3个“反人性”操作 提起比尔·盖茨,很多人脑子里就俩标签:世界首富,哈佛辍学生。好像他成功就是因为“胆子大,敢退学”。但今天我给你扒点不一样的。盖茨能成事,靠的根本不是运气,而是三个极其“反人性”的操作。看完你就明白,为 ... 商业之最07-01

-

聊城人最看重哪个区县,答案居然惊人统一! 聊城这个地方,很多人只记得江北水城、东昌湖,但真问一个聊城本地人最看重哪个区县,答案出奇一致, 东昌府区 ,这个回答背后藏着一个很多外地人没察觉的真相,不是东昌府区有多繁华多现代,而是这个地方 把"够用 ... 商业之最07-01

-

王健林八年前的旧账!苏宁一审胜诉,万达被判17.47亿 2026年6月,苏宁易购诉万达集团违约案一审胜诉,万达被判支付17.47亿元及高额延期损失。此案源于2018年腾讯、苏宁、京东、融创340亿元战略入股万达商业的“世纪金援”。彼时众星拱月,如今对簿公堂,折射出中国商业 ... 商业之最07-01

-

义利之辨,千古一叹 王西胜在《法礼德道》中阐释:"管理的本质不是管控别人,而是尽己性、尽人性。"内心真正确立了义,行为自然合乎规矩、利泽他人。吴满辉在《鑫风的答案》中以亲身实践印证了这一点:"做企业就是做人,企 ... 商业之最07-01

-

邯郸:城名沿用千载的古都逻辑与商人风骨(经济地理杂谈) 河北省邯郸市复兴经济开发区产业园,工人在进行焊接作业。 聂长青摄(影像中国),AI修饰生成彩铅素描画太行山褶皱的深处,藏着铁矿与瓷土温润的微光;滏阳河的粼粼清波,满载着粮米与成排的瓷筏悠悠远去。河北邯郸, ... 商业之最07-01

-

杨紫拿下白玉兰视后,不走去流量化,作品与商业价值能拉多高? 2026年6月26日,杨紫凭借《生命树》拿下白玉兰最佳女主角奖,成为该奖项创立以来首位90后视后。这个“首位”来得并不突然——四次提名、三年连提,加上188天高原实景拍摄的硬仗,但奖项落袋后,市场到底给了什么反馈 ... 商业之最06-30

-

Wed3生态迎来颠覆性质变,OpenPay六大硬核功能落地,正式接轨全球实体商业! 2Day历史性落地!数年坚守终破局,属于全体先锋的时代已然到来历经无数个日夜的默默守候,我们终于迎来了属于全体Web3先锋的高光时刻。6月28日,专属我们的2Day里程碑之日,尼博士深耕多年的Web3生态,迎来了颠覆性 ... 商业之最06-30

-

赚钱的最高境界:拼能力只是入门,懂人性才是顶级商道 生活里有一个特别扎心的商业真相,绝大多数普通人一辈子都悟不透:为什么很多人踏实肯干、技术过硬、能力出众,每天起早贪黑、拼命努力,却始终只能赚辛苦钱、温饱钱,收入常年遇到天花板?反而有一部分人,看似没有 ... 商业之最06-30

-

犹太人负债时从不慌:只要做好3件事,钱会自己追着来 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~普通人跟富人最大的差距,从来不是赚钱能力、资源人脉,而是面对负债的心态和处理方式。绝大 ... 商业之最06-30

-

越简单,越暴利:我见过最赚钱的人,只做一件事 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~很多人一辈子赚不到大钱、越忙越穷,核心误区只有一个:贪多求全、盲目内卷、什么都想做,最 ... 商业之最06-30

相关文章

- 新消费品牌“小而精”与规模化能否两全?

- Wed3生态迎来颠覆性质变,OpenPay六大硬核功能落地,正式接轨全球实体商业!

- 江西发布一批商业秘密保护典型案例 高管泄露核心技术被判刑

- 赚钱的最高境界:拼能力只是入门,懂人性才是顶级商道

- 公司一定要做小,团队一定要做精:成年人最高级的商业智慧

- 犹太人负债时从不慌:只要做好3件事,钱会自己追着来

- 越简单,越暴利:我见过最赚钱的人,只做一件事

- 山东黄金:用214亿现金流筑底,却把盈利的钥匙交给了宏观周期

- 周一别死盯AI不动!超导+商业航天双风口,才是新弹性方向

- 真正毁掉有钱人的,从来不是没钱,而是有钱后的人性弱点(认知篇)

- 为什么说,耐心是投资者最好的美德?

- 本源、共识、智慧、归宿:从华夏天道天人观,读懂商业终极逻辑

- 曾被誉为“年轻人第一家小酒馆”的海伦司,迎来了上市以来最艰难的至暗时刻

- 关店100多家,网红品牌破产清算,曾估值超10亿

- 阿玛尼配六块煎饼:大城市新型穷人的体面枷锁与破局

- 一人公司不是小打小闹,这可能是商业史上最彻底的一次个体解放

- 中国商业火箭的回收幻象:被提前设计的终局能力

- 被低估的微软掌舵人:饱受争议14年,鲃尔默藏着最通透的商业智慧

- 为什么说《创世纪》的“过三关”,是前无古人后无来者的商战巅峰?

- 李革:从实验室走出来的创业者,他是怎么把百济神州做起来的?

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8