2022中国饮料企业30强榜单发布:娃哈哈、康师傅、农夫山泉居三甲

娃哈哈、康师傅、农夫山泉logo;图片来源:FoodTalks

前言

2023年2月22日,FoodTalks发布《2022中国饮料企业30强榜单》。该榜单以饮料相关业绩为依据、中国本土企业为对象,评选出2021年饮料业务营收前30名的中国企业。我们希望通过这份榜单,为饮料行业提供一份权威的业绩排行参考。

虽然受到全球经济下行的影响,多数上榜企业仍实现营收增长,显示出强势的品牌韧性以及抗风险能力。FoodTalks注意到,包装饮用水业务仍是中国饮料企业的基本盘之一。2021年淘宝&天猫饮料类目销售情况显示,包装饮用水的市场份额达到了28.31%,位居所有饮料品类销量之首。而该数据也在本次榜单中体现:前十名中,有六家企业将瓶装水作为重要业务之一。此外,传统品牌在饮料赛道仍占据重要地位,在上榜的三十强企业中,仅有五家企业成立于2000年后,拥有丰富渠道和技术积累的老牌企业仍能凭借先发优势跨越周期。

*关于详细制榜的标准,您可在本文第五部分的“制榜依据”中了解。

下面就本次榜单中饮料企业的关键信息进行提炼:

一、整体格局

1、三强格局:娃哈哈、康师傅、农夫山泉“三足鼎立”

2、超级新星:元气森林增长势头强劲,传统品牌仍占据主导地位

二、重点品类

1、植物基饮品:多家巨头跨界布局,老牌企业未掉队

2、包装饮用水:1/3上榜企业入局,“熟水”成为新红海

3、无糖茶饮:健康理念获认可,2025年规模或超百亿

4、功能性饮料:“电解质水”爆火,赛道赢“后疫情”红利

一、整体格局

1、三强格局:娃哈哈、康师傅、农夫山泉“三足鼎立”

在FoodTalks2022中国饮料企业30强榜单中,娃哈哈、康师傅和农夫山泉形成了稳固的“三足鼎立”局面。其中娃哈哈以479.15亿饮料业务营收拔得头筹,而康师傅和农夫山泉则分别以448亿和296.96亿紧随其后。对比三家公司财报,娃哈哈一改近几年的颓势,营收较上年增长18.04%;康师傅营收较上年同比增长9.56%,饮品收入上涨20.18%;农夫山泉营收较上年同比增长29.18%,净利润增长35.17%。

纵观娃哈哈、康师傅和农夫山泉那些耳熟能详的产品,如尖叫、水溶C100、冰红茶和AD钙奶等,推出至今已有超过10年甚至20年的时间。在新消费浪潮的驱动下,这些老牌巨头也在不断迭代经典产品,同时顺应减糖、联名等风向。

康师傅无糖冰红茶;图片来源:康师傅饮料京东旗舰店

康师傅在2021年推出了经典冰红茶的无糖版本,用赤藓糖醇作为甜味来源,主打零糖零卡,之后还率先尝试了主打低碳理念的无标签PET瓶包装;无独有偶,农夫山泉也在近两年迭代了经典产品,推出东方树叶“青柑普洱”新口味和“尖叫等渗系列”等新品;娃哈哈则进行了盲水、AD钙奶雪糕等品牌的跨界创新,同时建立与B站、英雄联盟职业联赛LPL等平台的深度合作,打入电竞和潮玩圈层。

东方树叶“青柑普洱”口味;图片来源:微博@东方树叶

2、超级新星:元气森林增长势头强劲,传统品牌仍占据主导地位

2022年4月,元气森林在一场媒体沟通会上透露,2021年公司营收为上年同期的2.6倍,据估算或达70亿。虽未达到此前定下的75亿元收入目标,仍表现出强劲的增长势头。创始人唐彬森在接受《晚点LatePost》的专访中透露,“元气森林将回归到一家传统公司,保持50%的年均增长即可”。但随着可乐味气泡水、纤茶和有矿等新品的陆续铺市、自有工厂的投产和出海战略的深入实践,“降速”后的元气森林依然值得期待。

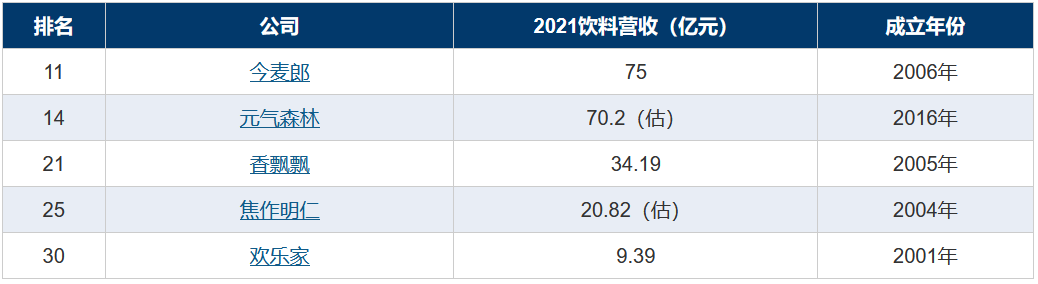

在FoodTalks2022中国饮料企业30强榜单中,仅有5家上榜企业成立于2000年后。尽管近年来有不少新锐品牌加入饮料赛道,同时获得了资本的加持,但从营收上来看,大多数新锐品牌体量较小,难以与传统巨头相抗衡,更多搅动的是细分品类市场。

2000年后成立的5家上榜企业;图片来源:FoodTalks

相较于新锐饮料企业,传统品牌在上游原材料端、中游生产端和下游渠道端都已建立较高的壁垒,同时由于深耕市场多年,已较大程度占领消费者心智。而针对新锐品牌在创新和营销上的优势,老牌企业可以凭借成熟的供应链快速复制出类似产品。例如2019年气泡水品类出圈后,农夫山泉、王老吉、伊利等传统品牌迅速推出与之对标的气泡水单品,稀释了元气森林气泡水原有的市场份额。

农夫山泉气泡水;图片来源:农夫山泉

二、重点品类

1、植物基饮品:多家巨头跨界布局,老牌企业未掉队

华创食饮发布的《植物基饮品行业深度报告》显示,植物基饮料具有产品生命周期较长、高定价高盈利支撑单品上体量的特点,吸引了饮料巨头纷纷加码。近年来,农夫山泉推出了活菌型植物基饮品,而作为传统乳制品企业的伊利和蒙牛,也分别在2021年初推出植选和宜多麦新品以布局植物饮品市场版图。在OATLY带动的风潮下,更多消费者对植物基饮品开始形成健康和高端的用户心智,这将吸引更多饮料品牌进入这一赛道,寻找常规业务外新的增长曲线。

伊利植选;图片来源:天猫超市

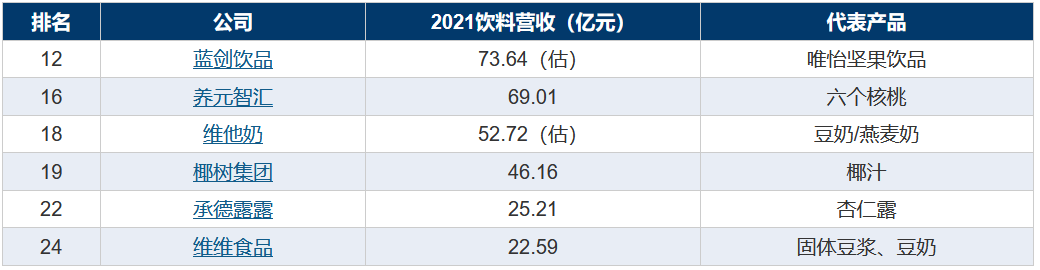

在FoodTalks2022中国饮料企业30强榜单中,有6家老牌植物蛋白饮品企业入围。以养元、承德露露、维维、维他奶等为代表的老牌植物蛋白饮料品牌,营收在2015年左右达到巅峰,却在近些年陷入了增长乏力的困境。这些传统品牌由于消费者审美疲劳、品牌老化、渠道落伍、缺乏创新等因素,市场份额有所减少,却仍能在饮料市场中保持相对稳固的市场份额。在新一波植物基饮品浪潮的驱动下,这些更早布局国内植物蛋白饮品的老玩家们,是否能革新原有产品架构,实现营收新突破,值得期待。

6家老牌植物蛋白饮品企业;图片来源:FoodTalks

2、包装饮用水:1/3上榜企业入局,“熟水”成为新红海

在FoodTalks2022中国饮料企业30强榜单中,1/3的上榜企业推出了包装饮用水业务,其中排名前十的饮料企业更是有6家将包装饮用水作为主营业务之一。康师傅、农夫山泉和统一等头部品牌推出的包装饮用水产品,已覆盖了不同价位的产品选项。据前瞻产业研究院预计,未来几年中国包装饮用水市场规模将以8%-9%的增速增长,2025年市场规模有望突破3000亿元。拥有高毛利、且蕴藏消费升级潜力的包装饮用水业务也成为了各饮料企业眼中的“性感”增长曲线。

推出包装饮用水业务的企业;图片来源:FoodTalks

而在包装饮用水赛道,“熟水”的概念异军突起。2016年,今麦郎推出一款名为“凉白开”的瓶装水产品,而据今麦郎集团董事长范现国透露,“凉白开”在2020年销售额已超20亿元。至此,各家饮料巨头在“熟水”赛道的战斗也正式打响。2019年,旺旺推出“凉白开”产品;2020年,康师傅旗下的“喝开水”正式上市。2022年,统一和农夫山泉也先后杀入赛道。在天然水、矿泉水品类增速放缓后,包装饮用水市场开始从“搬运工”转变为“烧水工”。“熟水”作为符合中国人饮水习惯的产品,或成为巨头们的饮用水“新故事”。

今麦郎凉白开;图片来源:今麦郎

3、无糖茶饮:健康理念获认可,2025年规模或超百亿

十年前,农夫山泉推出了一款茶饮料——东方树叶,但当时消费者对无糖产品的需求较弱,这款“前卫”的产品市场表现遇冷。但风水轮流转,10年后,无糖茶饮市场已步入快车道,并拥有了稳定的消费群体。据零点有数发布的《2022年无糖茶饮行业洞察报告》显示,预计到2025年,中国内地无糖茶饮市场规模将正式突破百亿。报告同时指出,近九成的无糖茶用户消费单价超过5元/瓶(500ml左右),相较于其他饮料品类,无糖茶客单价更高。这无疑将掀起一场饮料市场的更新迭代。

在FoodTalks2022中国饮料企业30强榜单中,有10家上榜企业已推出无糖茶饮产品,同时市场呈现出多极化的发展方向。在无糖赛道,康师傅更多依赖从冰红茶和茉莉花茶等传统单品切入,推出经典单品的“无糖版本”,对高端产品尚未打开局面;农夫山泉则瞄准茶π、东方树叶的双引擎发展模式,根据弗若斯特沙利文报告,2019年东方树叶已经成为无糖茶品类市场占有率第一的品牌;元气森林则紧抓年轻人“养生”的需求,推出有助于去水肿、清火、降脂的纤茶、燃茶产品。综合来看,无糖茶饮市场是一个增量市场,而含糖茶饮市场是一个存量市场,品牌在无糖茶饮市场的布局会给将来带来更多的可能性。

推出无糖茶饮产品的企业;图片来源:FoodTalks

4、功能性饮料:“电解质水”爆火,赛道赢“后疫情”红利

在FoodTalks2022中国饮料企业30强榜单中,不乏功能性饮料品牌的身影。在疫情肆虐的2022年,添加了钠、钾、镁等离子,具有缓解疲劳、补充水分等保健功能的电解质水更是成为了屡屡售罄的品类。天猫发布的《2022电解质饮料趋势报告》显示,近一年以来,功能性饮料发展迅猛,以38%的增速超过即饮咖啡和果蔬汁,成为增长最快的品类。而电解质饮料是功能性饮料的高增长赛道,凭借其225%的销售额同比增速,一举超越能量饮料和维生素饮料,成为水饮赛道的新风口。

健力宝爱运动运动饮料;图片来源:健力宝

在上榜的饮料品牌中,我们既看到了健力宝这种深耕功能性饮料赛道数十年的老牌玩家,也有东鹏这类瞄准“能量补充”的选手,而近几年随着元气森林的崛起,旗下外星人电解质水也受到了很高的关注度。据创始人唐彬森披露,外星人在2022年全年销售额达12.7亿元,成为元气森林继气泡水之后的第二增长引擎。尽管赛道异常火爆,但功能饮料市场仍具有很大的挖掘空间,FoodTalks希望未来会有更多品牌加入该赛道,满足消费者广泛的消费需求。

三、结语

饮料作为一个万亿级的行业,拥有卓越的市场潜力。在FoodTalks2022中国饮料企业30强榜单中,我们看到了娃哈哈、康师傅和农夫山泉作为头部企业的厚积薄发;看到了元气森林以“挑战者姿态”冲击传统格局的锋芒毕露;看到伊利、蒙牛作为乳制品巨头的前沿布局;也看到椰树、汇源作为传统老牌的执着坚守。在品类方面,无论是像包装饮用水、碳酸饮料这类“大单品”,亦或是电解质水、即饮茶这类“细分品类”,都呈现出群雄逐鹿的蓬勃生机。只有展现出持久生命力的好企业才能在漫山厚雪的环境中活下来,FoodTalks也希望在来年回顾饮料赛道时,还能看到更多惊喜。

四、完整榜单

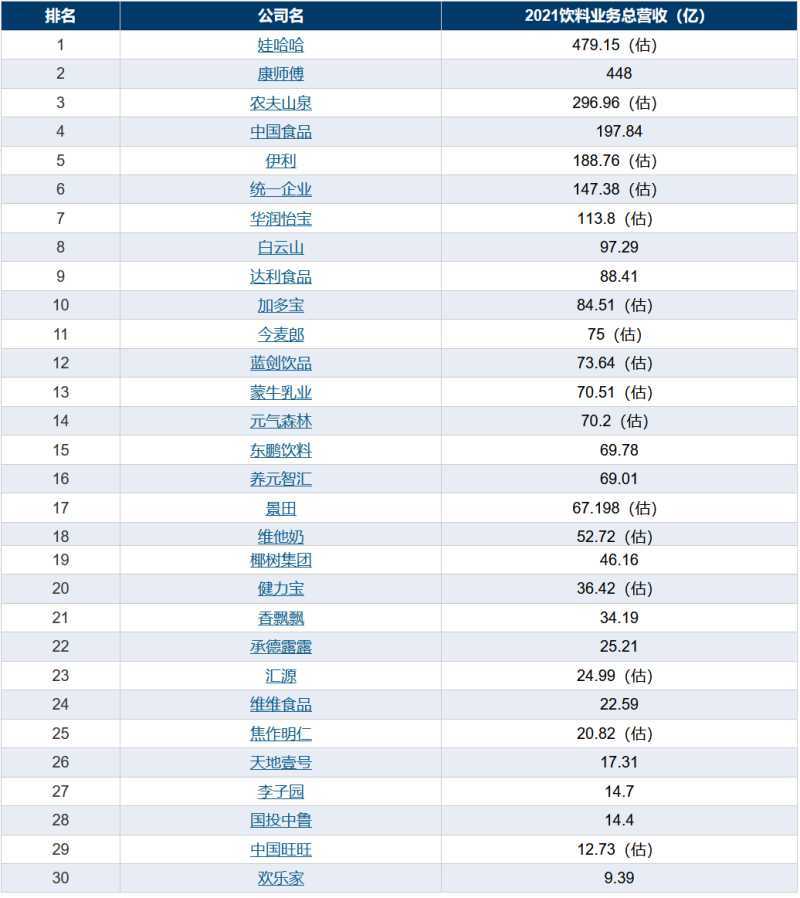

2022中国饮料企业30强榜单;图片来源:FoodTalks

五、制榜依据

1、企业范围

《2022中国饮料企业30强榜单》仅对中国本土(包括港澳台)的企业进行排行,如果母公司已合并计算子公司业绩,则不再对子公司单独进行排名;不含外资企业(港澳台除外)以及被外资企业收购的企业。

关于榜单中公司名称的说明:A股上市公司,使用年报中“中文简称”或“股票简称”;港股、美股、台湾上市企业以及非上市企业,采用年报或公司官网中出现的企业简称。

2、业绩范围

本文营收数据均为各个公司饮料品类部分营收,不包括非饮料品类营业部分所得收入。

本次榜单收录企业由FoodTalks参考《食品生产许可分类目录》中的“饮料”分类所择选。

3、数据来源

企业业绩主要来源于企业官方(如:企业年报、招股书、社会责任报告、企业官网),以及权威渠道(如:主流媒体、各省份或地方企业百强榜)公布的数据,估算的业绩仅限于采用企业提供、主流媒体报道以及有可靠估算依据的来源。

无法查询到公开数据、企业未提供数据、且我们暂无渠道与企业取得联系确认业绩的企业,均不参与此次排名。如公开渠道无法查询到2021年业绩的企业,默认采用2020年业绩。如果连续两年缺失企业业绩数据,则该企业不参与此次排名。

4、货币单位与汇率

榜单中货币单位为人民币亿元。

如数据来源的货币单位为外币,业绩数据按照以下汇率换算:

汇率换算;图片来源:FoodTalks

5、其他说明

如果您对于本次榜单数据有任何疑问与建议,欢迎您扫描下方二维码添加Pizza(微信号:simbamkt1)取得联系,以让我们在后续的排行榜中得到更权威的参考。您的每一条意见都会帮助我们在未来让这份榜单更加完善。

六、关于作者和FoodTalks

1、本文作者

作者:Bubu

校对:Isaac

指导:Hobbie、Pizza、Sherry

2、关于FoodTalks

FoodTalks(www.foodtalks.cn)是食品行业内容服务与资源对接平台,于2019年12月上线运营。平台涵盖时效新闻、创新资讯、深度专题、供需信息、公司库及各类活动。我们致力于通过媒体报道、资源整合为食品人提供有价值的信息服务,助力行业发展!

FoodTalks供需平台(we.foodtalks.cn)是食品行业供需发布与社交平台,于2020年9月上线运营。平台提供食品配料、代工、包装、设计、营销、招商和设备等公司的供需信息,目前3000+公司发布了供需信息,注册人数近3万人。我们希望致力于打通食品行业信息链,实现企业高效对接!

本文为FoodTalks原创,作者:Bubu,转载请联系出处。

上一篇:公认口感最好的名,白酒排行榜

下一篇:全世界最不可错过的美食100种

大家都在看

-

八闽美食保姆级指南,福州厦门泉州等必去小吃排行 如果你来福建,只顾着看山海真的会亏掉一大半行程 这里的好吃的太分散了,福州、厦门、泉州、漳州这些地方,各有各的招牌味道。下面这份整理我尽量按城市拆开,顺路、好找、适合直接抄作业,吃完再去逛景点,安排起 ... 食品饮料08-10

-

世界美食排行榜(趣味民间榜单) 这是一张海外趣味科普插画,展示网传的全球美食评分排行,分数为网友投票,并非官方权威数据。 1. 意大利|4.64|披萨2. 希腊|4.60|希腊沙拉3. 秘鲁|4.54|酸橘腌生鱼4. 葡萄牙|4.53|葡式蛋挞5. 西班牙|4.53| ... 食品饮料08-10

-

跑步后饮品优选排行 跑步后补水很关键,不同平台饮料价格和配送规则常有差异,了解这些能更快找到合适选择。活动周期和优惠机制影响最终成本,比如限时券包或品牌合作,导致价差明显。一、价差来源解析饮料价格波动主要源于平台活动叠加 ... 食品饮料08-10

-

夏日运动补水饮料排行榜 高温天气下户外运动后如何科学补水?不同饮品在成分、吸收效率和场景适配性上存在显著差异。运动时大量流汗不仅流失水分,更伴随电解质失衡,普通饮品可能无法满足身体需求。一、补水效果差异来源饮品补水效率主要取 ... 食品饮料08-10

-

出汗补水饮料排行TOP5 不同渠道的饮品价格差异常由平台活动规则决定。夏季补水需求激增时,选择合适购买方式可兼顾效率和性价比。---一、价格差异来源解析1.平台活动周期差异:各渠道促销时段不同,冰品节等限时活动影响较大2.券包叠加规 ... 食品饮料08-10

-

“四大长寿食物”排行榜曝光!玉米排倒数第一,第一名家家厨房都有,却因味道被嫌弃! 很多人觉得长寿要靠名贵补品,其实真不是那回事。走访国内几个长寿之乡,看看那些百岁老人每天吃啥,再结合咱们国人的饮食习惯,整理出了公认的四大长寿食物。你猜怎么着?玉米那么好的东西,居然只排第四。第一名家 ... 食品饮料08-10

-

发酵食物才是“隐形养生高手”!酸奶排第三,第一名很多人没吃过 如今养生已经融入日常三餐,不少中老年朋友偏爱各类发酵食物,觉得天然发酵、无添加,就是健康滋补的佳品。大家日常吃的咸菜、腐乳、酸奶、米醋,无一不是发酵产物,很多人毫无顾忌、顿顿搭配。但多数人只知晓发酵食 ... 食品饮料08-09

-

旅游攻略推荐:8座必去神仙城市,保姆级春夏出游路线与美食排行 如果你春夏想来一趟轻松、不费脑的城市小旅行,这8个地方真的可以先收进清单里。风景类型很全,有古城、有海边、有山水田园,也有适合边走边吃的城市。下面我直接按城市给你捋一遍,路线和吃什么都顺手安排好了,照 ... 食品饮料08-09

-

熬夜提神饮料排行榜TOP5 深夜加班或追剧时,选对提神饮品很关键。不同平台因库存策略与活动周期差异,同款饮品价格可能相差30%以上。本文基于覆盖广度、即时性与价格规则维度,梳理出五类主流选择方案。一、价差核心来源饮品夜间溢价通常受 ... 食品饮料08-09

-

长寿食物榜:玉米排第四,生姜第一!第一名天天见,很多人不吃 生姜竟然压过玉米成了长寿食物榜首?这事儿听着新鲜,细琢磨却全是老辈人的智慧。很多人瞧不上这块又辣又冲的“疙瘩”,觉得它难登大雅之堂。殊不知“冬吃萝卜夏吃姜”的老话,传了几百年自有道理。拿它做一道紫苏桃 ... 食品饮料08-09

相关文章

- 熬夜提神饮料排行榜TOP5

- 长寿食物榜:玉米排第四,生姜第一!第一名天天见,很多人不吃

- 四大长寿食物榜单出炉,玉米第四,第一名家家都有

- “四大长寿食物”排行榜,玉米只配垫底!第一名太意外

- 人工合成的“垃圾食品”排行榜,第一名很多人每天都在吃!

- 9种高蛋白食物排名

- 7月A股白酒公司市值排行:贵州茅台涨14%,酒鬼酒市值下滑

- 运动饮料本月排行:冰品闪到优先

- 你们有吃过哪些闻起来很臭,但是吃起来很香的食物

- 中国四大长寿食物揭晓,玉米仅排第四,第一名竟是你不爱吃的它

- 食品行业舆情一周排行榜(7月27日—8月2日)

- 2026运动补水饮料排行榜TOP5

- 含糖量排名前十的饮料,榜首每天都有人在喝,妥妥的糖分刺客之王

- 中国3大长寿食物,鸡蛋排第3,第1很多人想不到,中老年要常吃

- 山姆零食推荐:从世界零食热销榜看哪些值得入手

- 四大长寿食材排名出炉!红薯垫底,第一名家家户户都有却没人爱吃

- 健康白酒怎么选?从市场趋势到解析口碑,毛铺紫荞稳居优选汇总

- “垃圾食品” 排行榜!方便面未上榜,奶茶第 1,辣条第 3,你了

- 垃圾食品新排名!奶茶榜首,泡面根本没上榜

- 鸡蛋不是蛋白质之王!这10种食物才是 第一名蛋白含量是鸡蛋5倍多

热门阅读

-

1

世界小麦产量排名:中国印度俄罗斯包揽前三名 04-09

1

世界小麦产量排名:中国印度俄罗斯包揽前三名 04-09 -

2

广东十大恐怖菜:猴脑入榜,第一是醉虾 04-14

2

广东十大恐怖菜:猴脑入榜,第一是醉虾 04-14 -

3

全球最贵的水果排名,黑皮西瓜一个3.82万元 05-08

3

全球最贵的水果排名,黑皮西瓜一个3.82万元 05-08 -

4

十大少女杀手鸡尾酒排名,新加坡司令排在第一名 05-18

4

十大少女杀手鸡尾酒排名,新加坡司令排在第一名 05-18 -

5

降低血糖十大水果排名:苹果和火龙果位居前列 05-30

5

降低血糖十大水果排名:苹果和火龙果位居前列 05-30 -

6

西瓜品种十大排行榜,麒麟西瓜位列第一名 05-31

6

西瓜品种十大排行榜,麒麟西瓜位列第一名 05-31 -

7

7

-

8

武汉美食排行榜前十名,热干面当之无愧排榜首 06-20

8

武汉美食排行榜前十名,热干面当之无愧排榜首 06-20