连续10年全球第一,上半年利润暴增,中集车辆这个关键点不能忽略

原标题:连续10年全球第一,上半年利润暴增4倍,北美半挂车复苏浪潮下,中集车辆这个关键点不能忽略︱中特估

半挂车才是经济冷暖的晴雨表。

作者 | 观韬

编辑 | 小白

7月底,中集车辆发布2023年半年业绩预告,预计2023年上半年净利润18.15—20.06亿元,同比增长396%—448%,扣非归母净利润9.29-11.20亿,同比增长166%—221%。

上半年业绩翻番,听名字还不是新能源车企,股价从2023年开年以来一路上涨,目前已接近翻倍,看上去牛X坏了。

(来源:专业服务注册制的市值风云APP)

更有意思的是,由于公司董事贺瑾的妻子余斯维在业绩预告公布前的多个交易日买卖公司股票,构成了短线交易,中集车辆还在预告发布当天一并发布了致歉公告。

从这个角度看,半年报靓丽的业绩数据似乎已是公开秘密。

一、北美半挂业务连续3年复苏潮

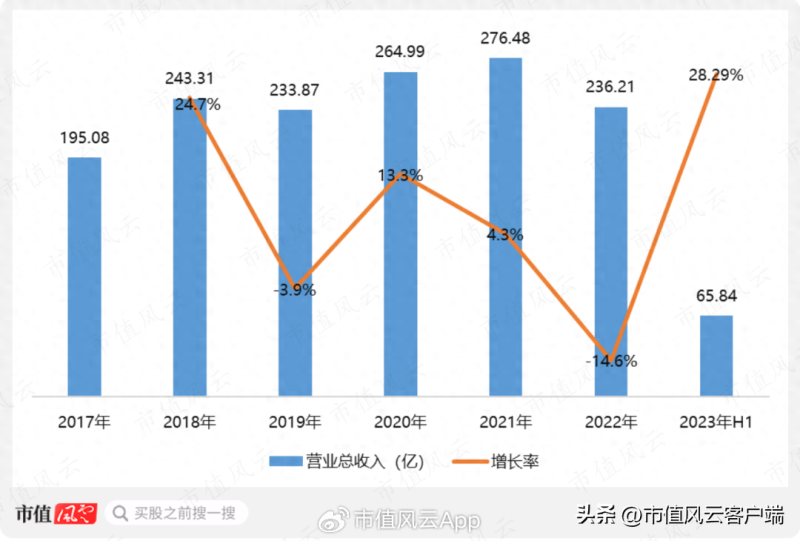

值得说明的是,中集车辆2023年一季报业绩就不赖,总收入65.84亿元,同比增长28.29%,净利润4.79亿,同比增长285.25%,扣非净利润要更猛一些,同比增长361.57%。

(制图:市值风云APP)

“在北美经济政策刺激与多式联运业务迅猛增长背景下,公司北美业务盈利保持良好增长态势”是一季度及半年报持续保持业绩增长的主要原因。

而在分析后,风云君发现北美地区的增长早有预期,最早可追溯到2021年,并持续至今。之所以最近才显露出来,是被全球经济低迷的大环境掩盖住了。

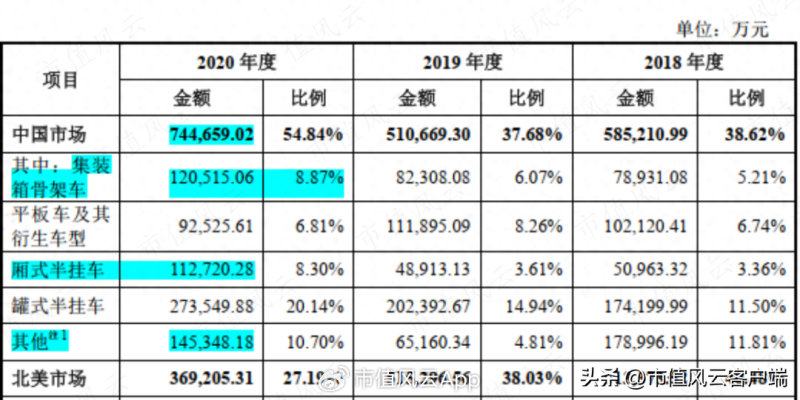

2022年,中集车辆在北美地区实现营收110.39亿元,同比增长118.94%。不过,公司当年总收入却同比下滑14.6%,达236.21亿元。

虽然北美地区2022年营收翻倍,并贡献了公司近50%的营收,但在全球经济增长放缓的大背景下,国内需求受到抑制,境内收入同比下滑55.28%,并未让公司2022年的业绩更亮眼。

这就更有意思了:为啥全球经济增长放缓的大背景,不影响北美呢?

01、贸易摩擦潮起潮落

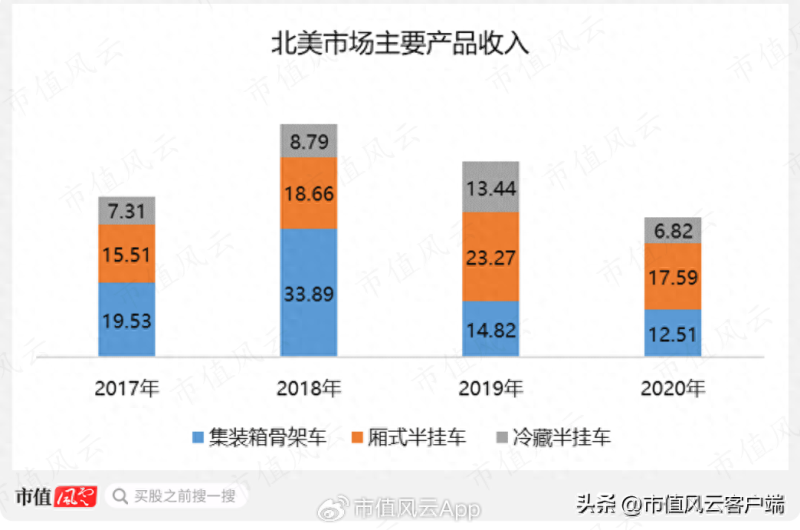

从产品看,中集车辆在北美地区销售主要是集装箱骨架车、厢式半挂车和冷藏半挂车,主要品牌是“Vanguard”和“CIE”。

(图片来自网络)

2019年之前,公司生产的集装箱骨架车由国内工厂制造后直接出口;冷藏半挂车由国内子公司出口保温厢板,在当地子公司组装后销售;厢式半挂车则由北美当地子公司生产后销售。

从总规模看,2022年之前,公司在北美地区销售额在波动中保持稳定。

(制图:市值风云APP)

2018年,中美发生贸易摩擦后,美国政府于当年9月单方面宣布对价值2,000亿美元的中国输美产品(含公司半挂车产品)征收10%的关税,并在2019年5月继续上调至25%。

受此预期影响,北美客户2018年加大了对集装箱骨架车的采购,当年集装箱骨架车产量同比增长48%,至56,061辆,营收同比增长74%。

2019年,关税政策落地,北美市场集装箱骨架车销售冲高回落,并带动北美市场总营收回落,并在2020年新冠疫情全球爆发后,进一步萎缩。

(制图:市值风云APP)

书至此处,剧本里基本上都还是大家能理解的剧情。

02、1.2万亿美元和三个历史新高

2021年,美国半挂车和物流运输装备市场复苏,当年半挂车产量达29.7万辆,同比增长28.1%。

当年11月,美国政府推出1.2万亿美元的大规模基建计划,进一步刺激经济,复苏势头在2022年继续延续,当年半挂车产量继续增长25.4%,达37.4万辆。

而从中集车辆2023年上半年预告业绩看,北美市场的增长还在持续。

分产品看:

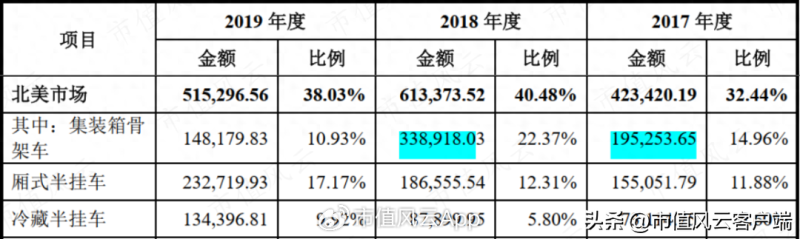

2021年,北美市场冷藏半挂车收入大增122.3%,达到15.16亿元,创历史新高,排名第三;2022年,又继续增长164.05%,达40.03亿元,再创历史新高。

2021年,北美厢式半挂车收入提升11.0%至19.53亿元,2022年继续增长60.13%,达31.27亿元,同样创历史新高。

反倒是集装箱骨架车业务,表现略有逊色,2021年,营收13.71亿,与2020年基本持平,但2022迅猛增长,36.30亿的销售收入已超2018年历史前高。

北美冷藏半挂车业务有多火呢?当地工厂2022年新增5,000台冷藏半挂车产能后,产能利用率仍高达107.5%。

03、当地制造+港股上市,成功抓住北美机会

看到这,肯定会与老铁说,不是加征关税了吗?完全没影响?

首先,加征关税主要成本由北美客户承担;

其次,为应对中美贸易摩擦的影响,中集车辆开始采用“当地制造”模式。

境外工厂只需要从公司在中国的灯塔工厂采购核心半挂车部件,在当地完成第三方零部件的采购,并在当地完成半挂车的制造和销售。

而在2019年7月,中集车辆又在香港成功上市,净募资15.91亿港元(14.30亿人民币),除研发、偿债、补流外,剩余70%资金全部用于在美国和欧洲新设生产基地或组装厂。

后虽然几经调整,但仍有超过一半的募资资金被用于在北美和欧洲建厂。

2019年,初步完成集装箱骨架车、厢式半挂车和冷藏半挂车在北美的制造产线建设与升级。2021年,位于美国印第安那州的冷藏半挂车生产制造工厂以及位于加拿大安大略省的冷藏半挂车组装厂按计划投产。

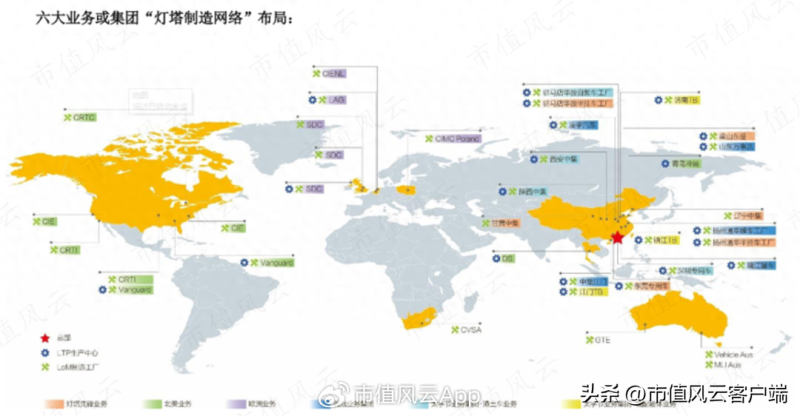

截止2022年底,中集车辆在北美地区共有4个灯塔生产中心以及七个灯塔制造工厂,灯塔工厂是指自动化和智能化工厂。

这也说明,一个企业的核心竞争力,靠蛮横粗暴的市场和技术封锁是堵不住的,市场自有其解决方案。

二、半挂龙头,连续十年全球第一

早在10年前,中集车辆就已经是全球排名第一的半挂车生产和销售企业。

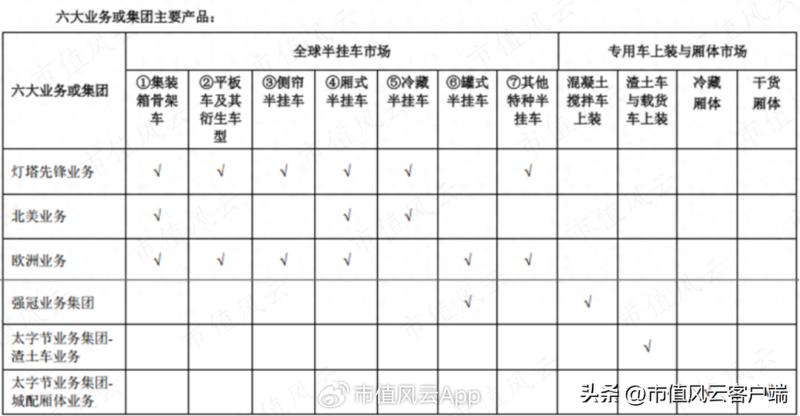

借助控股股东中集集团的资源优势,中集车辆通过集装箱骨架车和平板半挂车起家,在相继兼并了数家国内知名半挂车企业后,于2015年完成对北美Vanguard、欧洲SDC和AG三大生产工厂的收购。

目前,主要在国内、欧洲和北美生产和销售七大类半挂车,同时还在国内销售混凝土搅拌车、渣土车与载货车、冷式和干式箱体货车。

2021年,基于上述业务结构,公司进行业务板块梳理与重整,成立了灯塔先锋业务、北美业务、欧洲业务、强冠业务集团、渣土车业务及城配厢体业务六大业务集团。

其中,灯塔先锋业务、北美业务和欧洲业务主要是半挂车产品,强冠业务集团、渣土车业务及城配厢体业务则主要是国内专用车上装和厢体车。

在欧洲市场,中集车辆运营着“SDC”与“LAG”两个半挂车品牌,产品销往英、德、法、希腊等国。

从数据看,欧洲地区的收入一直比较稳定,剔除新冠疫情影响后,整体规模维持在20亿上下。

(制图:市值风云APP)

目前,受俄乌冲突和能源危机影响,欧洲地区但仍未能摆脱衰退和通胀风险,中集车辆未来相当长一段时间的主要任务是稳住欧洲基本盘。

三、曾有高光,低迷是国内业务2022年共性

接下来,让我们把重心回到国内,也就是中集车辆的基本盘。

国内业务主要包括:灯塔先锋业务、强冠业务集团、渣土车业务,和冷藏箱式厢体车业务。

01、“超载超限”治理推动半挂车2020年需求增长

灯塔先锋业务主要是从事罐式半挂车之外的其他六大系列半挂车产品,连续四年排名中国半挂车第一,2022年市占率14.45%。

强冠业务集团主要从事混凝土搅拌车上装和罐式半挂车业务,受限于数据口径,先说半挂车。

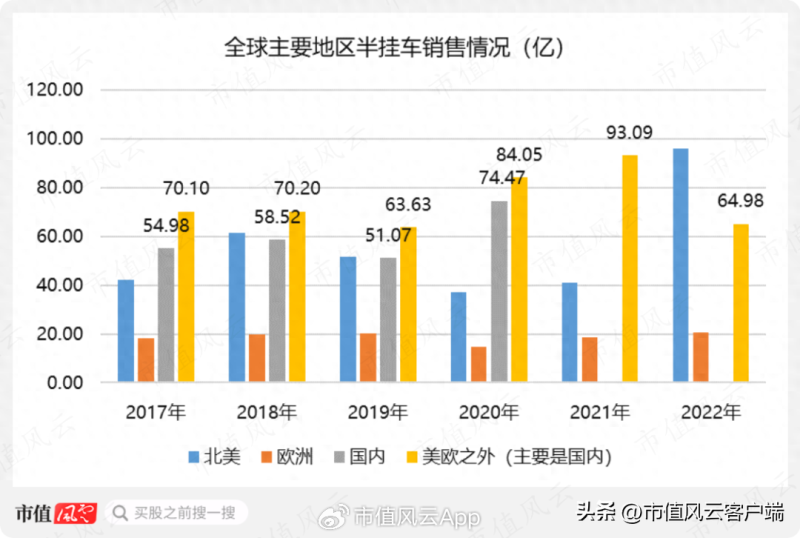

由于半挂车产品在上市后不单独披露国内营收,在对欧美地区过去两年半挂车市场有所了解后,欧美之外的其他地区基本就代表了国内半挂车市场的基本情况。

(制图:市值风云APP)

从整体看,国内半挂车市场营收自2017至2019年相对稳定,同这一期间国内半挂牵引车销量景气度基本一致。

2020年,国内半挂牵引车销量83.5万辆,同比增长47.8%,中集车辆当年国内半挂车销量8.76万辆,同比增长52.81%,主要是“超载超限”治理推动的第二代半挂车需求增长。

(制图:市值风云APP)

新国标GB7258-2017要求自2020年1月1日起,过渡期于2020年结束,对整个半挂车行业产生了积极影响,这也使得虽然北美和欧洲市场半挂车业务受疫情影响下滑较大,但当年半挂车销售收入仍达到135.80亿,同2019年基本持平。

02、2022年国内半挂车确实低迷

2021年,受全球海运行业高景气度影响,公司集装箱骨架车销量同比增长48.5%,也使得当年境内半挂车业务的增长势头得以继续延续。

2022年,受国内经济改革与稳定的双重压力影响,国内半挂车牵引车销量仅29.86万台,美欧之外市场半挂车营收64.98亿元,同比下滑30%。

从强冠业务集团的主业之一罐式半挂车业务2022年营收同比下滑37.98%,也能印证和感知当年国内半挂车行业的低迷。

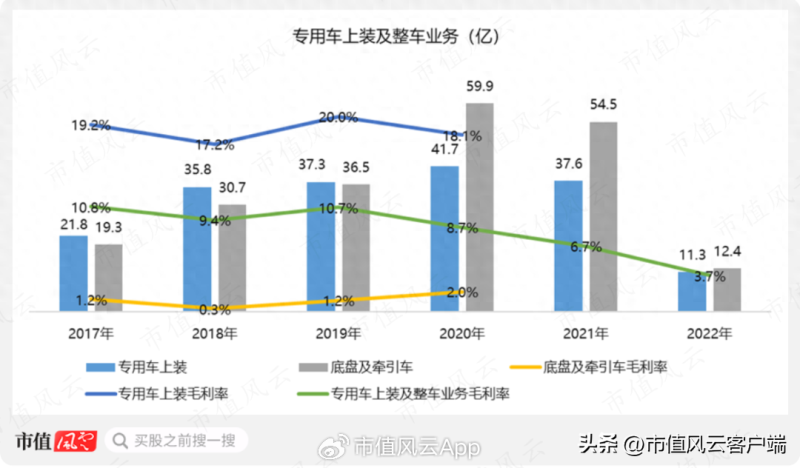

但这还不是中集车辆下滑最严重的业务。最严重的是专用车上装、底盘及牵引车业务。

03、专用车上装,收入一年跌去7成

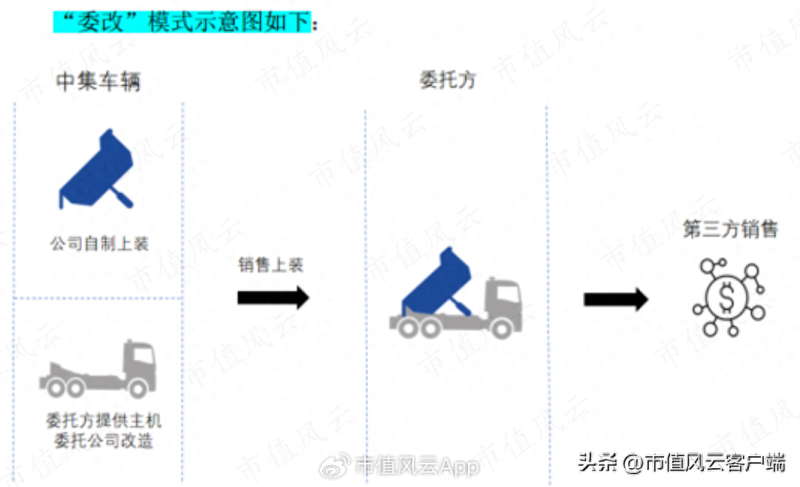

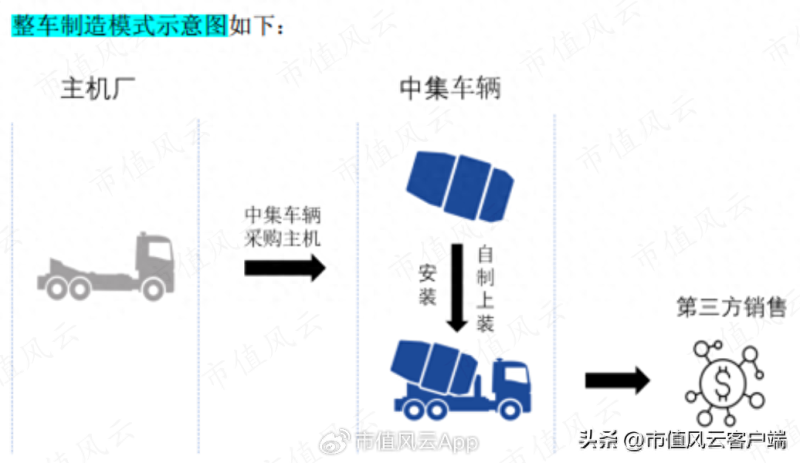

这项业务单看字面很难理解,主要同公司境内专用车产品城市渣土车和混凝土搅拌车生产模式有关。

中集车辆的专用车有两种生产模式,委改和整车制造,不同之处在于前者主要由主机厂(委托方)提供牵引车和底盘,又称为上装,后者则由公司自行从外部采购牵引车和底盘,本质也是上装。

招股书数据显示,城市渣土车全部采用“委改”模式生产,水泥搅拌车绝大部分采用整车制造模式。由于专用车整车是公司上市前营收增长的主要动力,这意味着水泥搅拌车整车是公司上市前专用车业务增长主要动力。

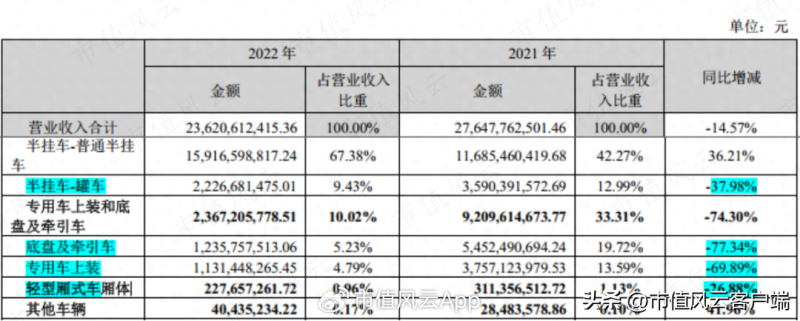

整车制造模式收入增长同时带动底盘及牵引车、专用车上装业务增长,二者比翼齐飞,直到2022年,专用车上装业务营收同比下滑70%,底盘及牵引车营收下滑77%。

(制图:市值风云APP)

这也意味着水泥搅拌车整车业务是专用车业务2022年营收下滑74.30%的主要原因,其背后是大基建尤其是地产行业的低迷。

专用车整装业务中底盘及牵引车毛利率很低,只有1%左右,因此,虽然专用车上装业务毛利率在20%上下波动,但专用车及整装业务毛利率只有10%左右,且在底盘及牵引车业务比重提升后,毛利率继续下滑。

2021年,随着原材料价格上涨及竞争加剧,毛利率继续下滑2个百分点,2022年,业绩大幅缩水后,继续下滑至3.7%。

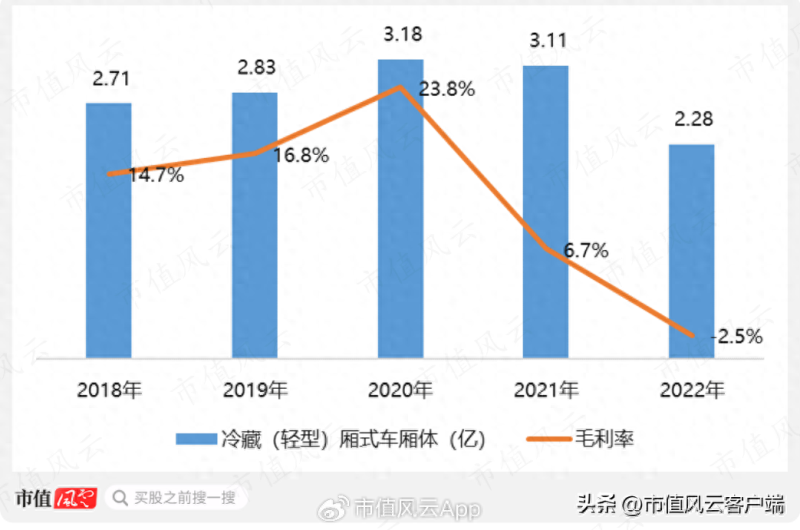

04、冷藏厢式车厢体规模一直不大,2022毛利率变负

公司冷藏厢式车厢体主要采用上装模式销售,规模一直不大,且上市后毛利率剧烈波动,根据年报数据整理计算,2022年毛利率已经为-2.5%。

(制图:市值风云APP)

此外,公司还有相当规模的"半挂车及专用车零部件"业务,同半挂车及专用车业务密切相关,也不再展开。

(制图:市值风云APP)

四、业绩波动的背后:全球经济的真实写照

归纳起来,2018年之后,虽然每年都有利好导致中集车辆某个区域或者板块业务大增,但同时也有利空对冲。

这也使得这一期间营收增长并不明显,其背后实质是:2018以来,全球经济摩擦及疫情反复导致全球经济缺乏明显的增长势能。

(制图:市值风云APP)

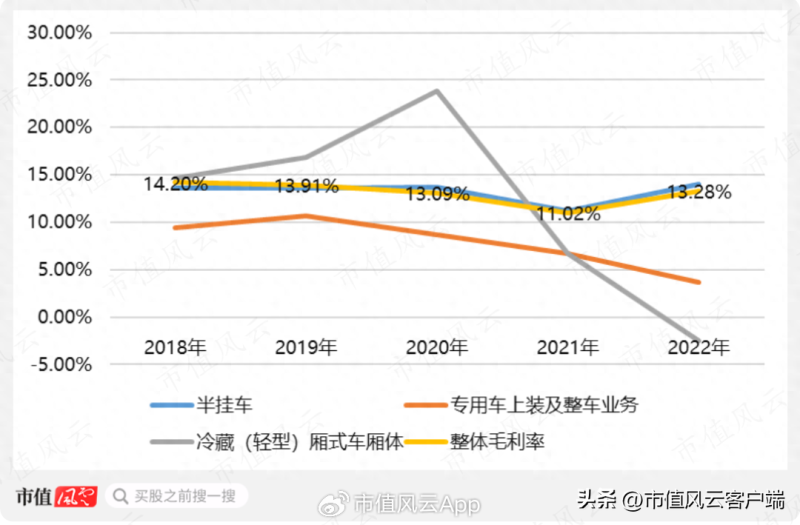

从毛利率看,由于半挂车各年营收占比均超过50%,中集车辆整体毛利率基本同半挂车业务毛利率一致。

(制图:市值风云APP)

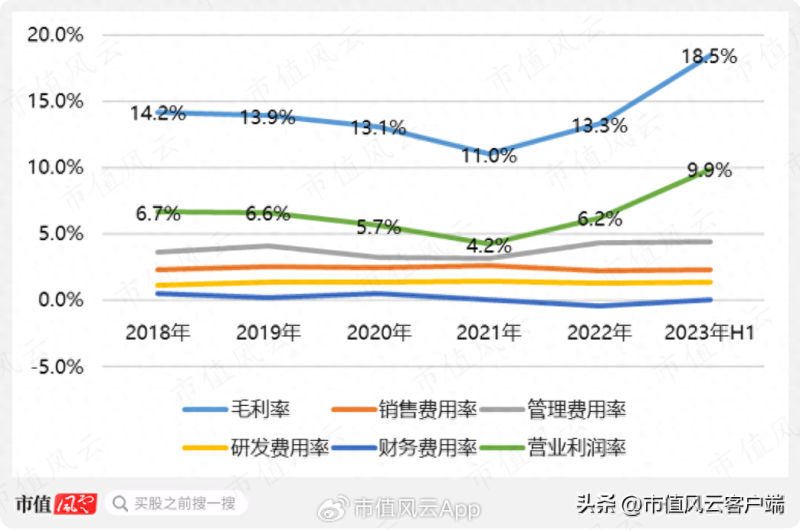

2022年,虽然专用车上装及整装业务、冷藏箱式车厢体毛利率大幅下滑,但合计营收贡献降低至不足11%,而北美市场由于价量齐升,毛利率也提升明显,反而带动整体毛利率上升2.26个百分点。

由于各年费用率支出相对稳定,毛利率基本决定了当年的营业利润率,除原材料价格波动外,决定毛利率的是各主要业务的景气度,其背后同样时全球经济的景气程度。

(制图:市值风云APP)

五、关键点还是国内和全球经济

另一个客观事实是,正如2022年北美业务的强势增长被其他地区的低迷掩盖一样,2023年上半年北美业绩的继续强势也会让大家忽略掉一些事实。

比如,2019年港股上市募资后,也在欧洲投入重金建厂,但受经济低迷影响,欧洲市场业绩并不亮眼。

2021年7月,中集车辆在A股上市时,净募资15.84亿元,除研发、偿债补流外,最主要的是“升级与新建灯塔工厂项目”,用于在国内升级与新建6个灯塔工厂子项目。

短时间内在港股和A股两次募资,在加上本就不错的盈利数据和现金流,虽然使得中集车辆账面带息负债规模持续降低:截止2023年一季末,账面货币资金超50亿,带息负债仅8.26亿,创历史新低。

但受国内经济下行,需求不振影响,截止2022年底,不但研发项目进展较慢,6个子工程项目也进度不佳,最终,上市公司终止了营销建设项目,及6个灯塔子公司中的两个,并延长了其中最重要的3个项目投产日期。

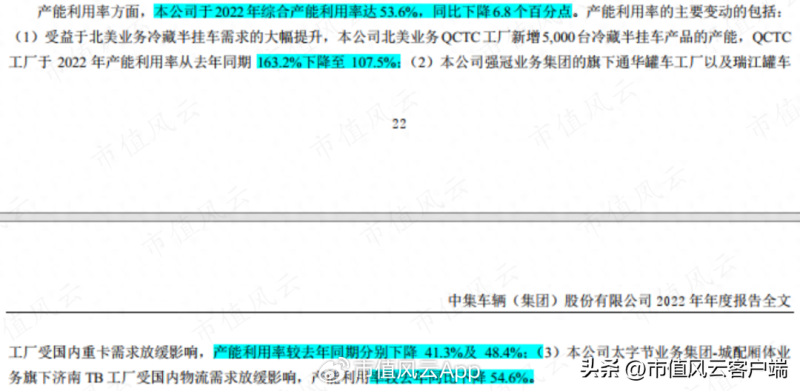

从产能利用率看,除北美业务超负荷运转外,中集车辆2022年整体产能利用率仅53.6%,还有接近一半的产能利用空间。

虽然公司表示新兴市场存在高增量空间,但很显然,美丽国不可能光靠印钱就能摆脱地心引力。

对公司而言,最重要的还是全球经济回暖。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

大家都在看

-

法规明禁却隐蔽销售?“智驾神器”变“致命陷阱” 新能源汽车上的智能辅助驾驶技术,正深刻改变着交通出行生态,为消费者带来便捷高效的出行体验,然而,一些不法商家钻监管漏洞,推出所谓“智驾神器”规避车辆安全监控,不仅严重威胁道路交通安全,更触碰了法律红线 ... 汽车用品07-30

-

全球订单涌来!一块“小石头”,年交易额超600亿元→ 提到水晶,很多人想到的是璀璨的饰品或精美的工艺品。在江苏东海,当地不仅把小水晶卖到世界各地,从水晶衍生出的硅产业还在抢滩航空航天、大科学装置、半导体等科创硬核赛道。小水晶究竟隐藏着怎样的大能量,背后又 ... 汽车用品07-30

-

电信下月停止第三方互联网售卡渠道;智驾小蓝灯将被禁用 “IT早报”时间,大家好,现在是 2026 年 7 月 30 日星期四,今天的重要科技资讯有:1、仅重 798g,华为史上最轻笔记本电脑 MateBook Pro S 官宣 8 月 5 日亮相华为宣布将在 8 月 5 日全场景新品发布会上推出全新 Ma ... 汽车用品07-30

-

今日十大热股:C长鑫满分居首,风华高科兆易创新领衔,多只连板股持续获热捧 周三,A股三大指数全线收高,沪指涨0.82%报3621点,深证成指涨1.47%,创业板指涨2.13%。沪深两市成交额达1.72万亿元,较前一交易日放量1140亿元。全市场超4200只个股上涨,近80股涨停。盘面上,光模块算力、人形机器 ... 汽车用品07-30

-

共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度” 【为推进中国式现代化凝聚磅礴力量·“十五五”新图景新征程】光明日报记者 耿建扩 陈元秋 光明日报通讯员 施疑轻轻夹取、平稳放置,一块块腐乳被整齐装进圆口方肚的玻璃瓶……在河北唐山四维智能科技有限公司,腐乳 ... 汽车用品07-28

-

什么,订单暴涨30倍? 最近,又有多款中国制造全球爆单。在广东惠州,一家电池工厂的储能电池订单暴涨30倍。上半年,我国动力和储能电池累计出口量同比增长42.5%,出口量占总销量的18.5%,相当于每卖出约5块电池就有一块出口。还有媒体报 ... 汽车用品07-28

-

2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力 盛夏七月,中国汽车产业界迎来了一年一度的权威检阅。7月2日,《中国汽车报》正式发布“2026中国汽车供应链百强”及“2026全球汽车供应链百强”双榜单。在这份以营收规模为基、创新能力为翼、全球布局为尺的严苛 ... 汽车用品07-28

-

北京维修变速箱、大修变速箱,这些靠谱商家值得了解 摘要:本文聚焦北京地区维修及大修变速箱的靠谱商家。用户在选择时往往纠结于技术水平、配件质量、价格和售后等问题。深入介绍了北京京连顺汽车服务有限公司,阐述其业务优势及适配场景;还对比了其他不同类型商家, ... 汽车用品07-28

-

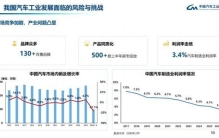

中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈 每经记者:黄辛旭 每经编辑:程鹏,余婷婷记者|黄辛旭编辑|程鹏 余婷婷 杜波 校对|段炼汽车制造业利润率创下近十年新低。中国汽车工业协会(以下简称中汽协)数据显示,2017年我国汽车制造业利润率为7.8%,如今已回落 ... 汽车用品07-28

-

2026年齐齐哈尔汽车贴膜资深队实力测评 在齐齐哈尔,不少车主选汽车贴膜都会遇到相似的困扰:担心遇到学徒练手贴坏车漆、分不清膜品真伪花了正品钱贴了贴牌膜、异形车或者新能源全景天幕施工工艺不达标反复返工,想要找一家比较不错的汽车贴膜公司,也会习 ... 汽车用品07-26

相关文章

- 共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度”

- 什么,订单暴涨30倍?

- 2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力

- 北京维修变速箱、大修变速箱,这些靠谱商家值得了解

- 25全球车市大洗牌!三家中国车企杀入前十,26年瞄准“保六争五”

- 中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈

- 2026年齐齐哈尔汽车贴膜资深队实力测评

- 义乌、玉环、江阴领衔,人均收入最高的10个县全在江浙

- “十五五”时期,汽车短租市场规模预计年均增长约15%

- 2026年上半年全球进口中国汽车最多的十个国家

- 2026报废车辆拆解场景专用双缸剪品牌排行梳理

- 2026年优质的汽车贴膜推荐机构综合实力推荐

- 一组最新数据 感知中国经济的强大韧性与活力

- 四大电容实力排名,超级电容才是真正的行业黑马!

- 何小鹏总是不信邪

- 2026汽车配件日常检测用材料测试工具品牌甄选:行业避坑指南

- 从外贸“半年报”看经济第一大省的高质量跃升

- 2026汽车变速箱油品牌口碑排名多维度评测汇总

- 小米汽车澎程系列全面汇总,还有什么值得关注?

- “网约车之王”广汽埃安暴雷,超21万辆车存在电芯隐患,中创新航177Ah电池陷质量争议

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

5

-

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

7

7

-

8

8