四大封测龙头对决:华天、长电、深科技、太极实业谁能登顶称王

四大封测龙头对决:华天、长电、深科技、太极实业谁能登顶称王

最近这波先进封装行情,相信不少股民都看懵了。

长电科技拉两天,刚追进去就横盘震荡;转头华天科技甩出净利暴增568%的财报,一字板根本买不进;刚研究明白华天的车规逻辑,深科技又借着HBM的风连拉大阳;等你终于分清前三家了,太极实业又悄咪咪涨了几十个点。

四个票轮番轮动,名字都带点“科技”“实业”,看着全是做芯片封测的,很多人买了大半年,都没搞懂它们到底差在哪,谁才是真正的龙头。

更有意思的反差是:十年前提起封测,全市场都觉得这是芯片产业链最没技术含量的“打包工”,赚点辛苦加工费,毛利还不如代工厂。结果AI一爆发,摩尔定律快走到物理极限了,先进封装直接成了决定AI芯片性能上限的“胜负手”,身价翻着倍往上涨。

今天咱们就用大白话,把这四家公司扒得明明白白:谁是全能大佬,谁是细分王者,谁是被名字耽误的黑马,谁又是藏得最深的隐形选手。看完你就知道,这四家根本不是一个赛道的选手,所谓的“称王”,得看你比的是什么。

一、先唠句实在的:封测到底是干啥的?为啥突然成了香饽饽?

很多人对封测的印象,还停留在“芯片造出来,装个壳子、测一下好坏”,觉得就是个流水线活,没什么技术门槛。

这话放十年前真没毛病。传统封装就像给手机装个保护壳,核心作用是保护芯片、引出引脚,技术含量不高,拼的就是谁成本低、良率高,行业毛利常年在12%-18%徘徊,妥妥的辛苦生意。

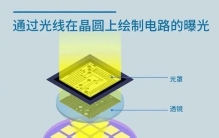

但现在不一样了。芯片制程从7nm到3nm再到2nm,越往小了做,成本指数级上涨,性能提升却越来越慢,摩尔定律基本摸到天花板了。这时候大家发现:单芯片性能不够,我可以把多个芯片堆在一起、拼在一起啊?

这就是先进封装——相当于把CPU、内存、显卡芯片像搭积木一样,用2.5D、3D堆叠技术拼在一块,不用提升制程,也能让性能翻倍、功耗大降。像现在火到缺货的HBM高带宽显存,还有AI大芯片用的Chiplet技术,核心全靠先进封装撑着。

行业数据更直白:2026年全球先进封装市场规模已经突破580亿美元,占整个封测行业的比例首次超过50%,年复合增速高达22%,是传统封装的7倍还多。高端先进封装的单颗加工费,是传统封装的5-10倍,毛利能做到35%-50%,完全是两个生意。

说白了,以前封测是产业链的“后端打杂的”,现在直接成了AI算力突围的核心关卡。而咱们今天聊的这四家,就是国内封测行业的第一梯队,但它们的家底、路子、底牌,差得可不是一星半点。

二、四强家底大起底:看着都是封测股,实则差得十万八千里

很多人选股有个坏习惯:看名字、看板块归类,觉得同属封测板块的公司,业务都差不多。这可就大错特错了。这四家公司,有的是根正苗红的封测全品类巨头,有的只深耕存储一条赛道,还有的主业根本不是封测,只是藏了个王牌子公司。

1. 长电科技:封测界的“全能老大哥”,大就完事儿了

说起国内封测龙头,绝大多数人第一个想到的就是长电科技。这地位确实没争议——全球封测厂排第三,大陆地区稳稳的第一名,全球市占率超过11%,是国内唯一能和日月光、安靠掰手腕的厂商。

长电的特点就是“全”:从低端的传统封装,到高端的2.5D/3D堆叠、Chiplet、HBM、CPO硅光,几乎所有工艺全覆盖,没有明显短板。自研的XDFOI异构集成技术,对标台积电的CoWoS方案,4nm节点的Chiplet已经量产,良率做到99.5%,成本只有台积电的六成左右。

客户更是遍地开花,英伟达、AMD、SK海力士、华为昇腾、寒武纪,海内外头部芯片厂基本都是它的客户,单一客户占比不超过15%,抗周期能力特别强。目前长电的先进封装营收占比已经接近70%,2026年光扩产就投了100亿,上海临港的高端产线正在玩命建。

但老大哥也有烦恼:体量大了,增速自然就慢了。2026年一季度长电营收微降,靠砍掉低毛利订单才实现了利润增长。而且厂子大、设备多,每年折旧就是一笔天文数字,净利率一直不算高,属于“赚的都是辛苦钱,规模大但薄利”的典型。

简单说,长电就是封测界的“综合状元”,各门功课都90分以上,没有偏科,但也没有哪一科能考满分。

2. 华天科技:西北走出来的“闷声发财派”,业绩暴增藏着门道

很多人对华天科技的第一印象是:甘肃天水出来的地方国企,位置偏,技术好像不如长电,属于封测板块的“二线选手”。

但就是这个“二线选手”,2026年一季度交出了净利同比暴增568.39%的成绩单,直接亮瞎全市场的眼。很多人到这时候才反应过来:原来华天一直在闷声干大事。

华天的路子和长电完全不一样,它不追求“大而全”,走的是“稳扎稳打+成本优势+细分赛道突围”的路线。

首先是成本优势拉满。华天的主力基地在天水、西安这些中西部城市,人工、土地成本比长三角低一大截,成熟封装的良率控制做得极好,同样的订单,华天做就是比别人成本低、赚得多。

其次是踩中了车规芯片的风口。现在华天是国内车规级封测的龙头,车载CIS、功率芯片、存储封装的订单接到手软。新能源汽车、自动驾驶越普及,车规芯片需求就越旺,而且汽车电子是弱周期赛道,不像消费电子大起大落,刚好能对冲AI、存储的周期波动,业绩稳定性特别强。

当然华天也有短板:高端先进封装尤其是HBM,还在研发阶段,暂时没能量产,AI算力的高端订单吃得不多,技术高度上比长电差一截。

说白了,华天就像班里的“偏科学霸”,传统功课门门优秀,还踩中了车规这个热门赛道,成绩蹿得飞快,但最难的高端附加题,暂时还没完全啃下来。

3. 深科技:被名字坑惨的“存储封测之王”,很多人至今没看懂

说起深科技,不少老股民的记忆还停留在“做硬盘的”“电子代工厂”,甚至有人以为它是做消费电子的,和半导体没多大关系。

这就是典型的“被名字耽误的大牛股”。深科技的全称是深圳长城开发科技,是央企中国电子旗下的平台,它的核心王牌,是全资子公司沛顿科技——国内妥妥的存储封测龙头。

深科技在存储封测领域的地位,说出来很多人会吃惊:它是中国大陆本土最大的DRAM封测厂商,国内市占率超过30%,是全球前十大DRAM封测厂里唯一的中国大陆企业。长鑫存储大半的委外封测订单,都交给了深科技,绑定得特别深。

更狠的是HBM赛道。深科技是国内唯一实现HBM3规模化量产、还通过了英伟达认证的封测企业,全球范围内能做到HBM3量产的,也就日月光、安靠、三星和深科技四家。现在合肥基地的HBM产线月产能8万多片,2026年年中要扩到16万片,单这块业务的毛利就接近40%,是传统封测的两倍多。

深科技的反差感最强:看着像个低端代工厂,实则攥着存储封测的核心卡位;名字不带半导体内核,却是国产存储自主可控的关键一环。而且它的净利率在四家里领跑,每百元营收能赚近8块钱,赚钱效率比长电还高。

唯一的问题是,它的业务太聚焦存储赛道,AI算力的通用芯片封测布局不多,要是存储周期下行,业绩波动会比较大。

4. 太极实业:最不像半导体的“隐形选手”,名字和业务完全不搭

四家里面,最容易被散户忽略的就是太极实业。这名字听着,要么像搞纺织化工的老国企,要么像卖中药的,十个人里有八个想不到它和芯片封测有关系。

但就是这家名字最“不半导体”的公司,手里攥着A股独一份的稀缺资源——深度绑定全球存储巨头SK海力士。

太极实业的封测业务,主要靠合资公司海太半导体,太极持股55%,SK海力士持股45%。这家公司几乎是SK海力士在中国的专属封测基地,承接了SK海力士全球40%-50%的DRAM后道封测业务,合作合同直接签到了2030年。

盈利模式更是稳得离谱:所有生产成本全由SK海力士承担,太极每年拿固定10%的保底收益,产能满了还有超额奖励。相当于行情好的时候能吃肉,行情差的时候也有保底饭吃,抗周期能力拉满。

现在海太的HBM3E已经稳定量产,良率超过99%,直接供货英伟达的H200系列显卡,这也是市场给它高估值的核心原因。

当然太极也有明显短板:它的主业其实是半导体工程总包(就是帮晶圆厂盖洁净厂房),封测业务营收占比只有15%左右,利润贡献也不算特别高。而且封测业务基本只服务SK海力士,客户集中度极高,自主拓展第三方订单的能力不强。

简单说,太极实业就是“封测界的包租公”,靠着和巨头的深度绑定,躺着就能赚稳定的钱,但想自己做大做强,难度也不小。

三、硬核PK:四个维度见真章,谁才配得上“称王”二字?

聊完各家的家底,咱们再实打实比一比,从四个最核心的维度看看,这四家到底谁更强。

1. 比规模体量:长电一骑绝尘,剩下三家加起来都打不过

论盘子大小,长电科技是毫无争议的第一。2025年长电全年营收388.7亿,市值超1500亿,而深科技、华天市值都在六七百亿,太极实业才300多亿。营收上,剩下三家的封测业务收入加起来,都赶不上长电一家。

如果比“行业地位、综合规模”,长电这个王,当得名副其实。

2. 比技术硬实力:各有杀手锏,没有绝对的第一

技术这块就有意思了,四家各有各的王牌:

- 全栈技术第一:长电科技。从Chiplet到HBM再到CPO,所有高端工艺全覆盖,综合技术实力国内独一档,没有短板。

- 存储封测第一:深科技。HBM量产进度最快,存储封测的卡位最稳,英伟达认证加持,细分赛道技术领先。

- HBM量产稀缺性:太极实业。绑定SK海力士,HBM3E大规模供货,技术直接来自国际巨头,成熟度极高。

- 车规封测第一:华天科技。车载芯片封装布局最深,认证最全,在汽车电子这个赛道,技术落地和订单量都领跑。

说白了,技术上没有全能王者,大家在各自的细分赛道都是老大,真要比“谁技术最牛”,得看你说的是哪个领域。

3. 比赚钱能力:华天增速最猛,深科技效率最高

赚钱能力分两块看:

- 增长速度:华天科技一骑绝尘,一季度净利翻5倍多,主要是存储周期回暖+车规订单爆发,叠加去年基数低,增速特别夸张。

- 盈利效率:深科技净利率最高,接近8%的净利率,在重资产的封测行业里非常难得,主要是存储封测的毛利更高,而且央企背景融资成本低。

长电虽然营收大,但净利率反而不算顶尖,主要是体量大、折旧高,高端产能还在持续投入,利润释放需要时间。太极实业的封测业务盈利稳,但因为占比低,整体利润增速不算突出。

4. 比未来潜力:风口不一样,谁能笑到最后还不一定

未来谁能跑出来,核心看踩的赛道够不够宽:

- 长电科技押注的是“全品类先进封装”,AI算力、存储、车规通吃,盘子大、增长稳,是最稳妥的选择,但弹性相对小。

- 深科技押注的是“存储+AI HBM”,刚好踩中存储周期复苏+AI算力爆发的双重风口,弹性最大,但周期波动也最强。

- 华天科技押注的是“车规电子+成熟封装扩产”,增长确定性强,波动小,适合求稳的投资者,但想象空间不如AI赛道。

- 太极实业押注的是“绑定国际巨头吃红利”,业绩最稳,但自主成长的空间有限,更多是吃行业β的收益。

四、最后说句掏心窝子的:没有万能的龙头,只有适合你的标的

聊到这,答案其实已经很清楚了:封测行业根本没有绝对的“王”。

你要比综合实力、行业地位,那长电科技是当之无愧的龙头,全球第三、国内第一,技术全面、客户分散,是封测板块的定海神针。

你要比成长弹性、风口热度,那深科技更有爆发力,存储封测+HBM双buff加持,业绩释放快,股价弹性大。

你要比业绩稳定性、估值性价比,那华天科技更合适,车规赛道对冲周期,业绩暴增后估值还不高,安全垫厚。

你要比稀缺性、业绩保底,那太极实业独一份,绑定海力士的长单模式,进可攻退可守,是板块里的另类标的。

很多人炒股总喜欢找“唯一龙头”,觉得买了龙头就稳赚不赔,但现实是,每个公司都有自己的能力圈和节奏,没有谁能在所有维度都碾压对手。与其纠结谁能称王,不如想清楚自己要什么:是求稳,还是博弹性;是做长线,还是炒波段。

最后也提醒一句:封测行业说到底还是周期行业,不管哪家公司,都逃不开行业周期的波动,再牛的龙头,追高了也一样会站岗。

说了这么多,你手里现在拿的是这四家里的哪一只?你觉得谁才是真正的封测之王?评论区聊聊你的看法,咱们一起交流。

(本文仅为行业信息梳理与逻辑探讨,不构成任何投资建议,股市有风险,入市需谨慎)

大家都在看

-

上周对冲基金抛售美国科技股创历史记录:芯片股连卖8天,Mag 7连抛5周 上周,对冲基金对美国科技股的抛售力度创下逾十年来最大纪录,半导体板块遭遇连续八个交易日净卖出,"科技七巨头"(Mag 7)则已连续五周被净减持,仓位逼近三年低点。与此同时,美国科技股基金单周净流出规模亦创历 ... 科技之最06-29

-

四大封测龙头对决:华天、长电、深科技、太极实业谁能登顶称王 四大封测龙头对决:华天、长电、深科技、太极实业谁能登顶称王最近这波先进封装行情,相信不少股民都看懵了。长电科技拉两天,刚追进去就横盘震荡;转头华天科技甩出净利暴增568%的财报,一字板根本买不进;刚研究明 ... 科技之最06-29

-

科技圈彻底炸锅!全球最大核心科技落地,国产替代迎来大爆发 老铁们,今天一早起来,整个科技圈和理财圈可以说是彻底炸锅了!如果你平时只关心手机好不好用、电脑快不快,那你可能真的要错过一个改变命运的超级大红利了。就在刚刚,咱们国家在最底层、最硬核的科技领域,突然扔 ... 科技之最06-29

-

他吞下一剂“药”,只为让中国孩子再也不用瘫痪一生 科学家精神 胸怀祖国、服务人民的 爱国精神 勇攀高峰、敢为人先的 创新精神 追求真理、严谨治学的 求实精神 淡泊名利、潜心研究的 奉献精神 集智攻关、团结协作的 协同精神 甘为人梯、奖掖后学的 育人精神 少年强, ... 科技之最06-28

-

晶方科技:从封装巨头到“光学+”霸主,它如何悄然改写产业规则? 当市场将目光聚焦于AI算力芯片的封装竞赛时,一家国内封装龙头企业正在悄然构建一张更为宏大的技术版图。晶方科技在回应投资者关于光学布局的询问时透露,公司光学器件业务涵盖精密光学设计、晶圆级光学制造、精密玻 ... 科技之最06-28

-

未来十年,让世界傻眼的10件中国硬核大事,件件改变普通人命运 网上天天吵,中国到底强不强?到底是真突破,还是概念炒作?其实真没必要吵。输赢从来不是靠嘴说的,靠的是实打实的工程、落地的技术、不断卡位的未来赛道。我今天不讲空话、不吹牛逼、不灌鸡汤。我把2026到2036这未 ... 科技之最06-28

-

十五五敲定六大未来产业,量子科技排首位,核心逻辑一次性讲透 大家好,我是十七,长期给大家带来财经类的一些文章。最近不少朋友刷到十五五规划相关政策解读,都跑来问我一件事:国家划定六大未来产业,分别是量子科技、生物制造、氢能核聚变、脑机接口、具身智能、6G,为什么偏 ... 科技之最06-28

-

五项失传黑科技,本该让华夏率先迎来工业曙光 提起古代发明,所有人脱口而出的永远是造纸术、火药、指南针、印刷术。四大发明足以光耀华夏,但这仅仅只是华夏科技露出海面的冰山一角。海面之下,埋藏着一批碾压时代、领先欧洲数百年的旷世造物。它们触摸到了近代 ... 科技之最06-27

-

0.5美元看似很少!实则是中国科技最解气的一次反杀 股市有风险,入市需谨慎。本文仅为个人观点,里面的观点只是和大家交流参考,不构成投资建议,也不作推荐,投资者需自主判断、审慎决策,交易风险自担。大家好,我是小蒯。2026年6月18日,美国加州圣迭戈,IPBC Glob ... 科技之最06-27

-

著名科学家钱学森 钱学森,世界著名科学家,中国航天事业奠基人。生于上海书香世家,祖籍浙江杭州。其从小就显现出智慧的一面。六岁的时候,和邻里小朋友一起叠纸飞机,他的飞机总能飞得更远。他知道用最光滑的纸,把棱角叠得整齐对称 ... 科技之最06-27

相关文章

- 澳门科技大学哪些专业最值得读

- 十五五规划定了!六大未来产业风口,为何量子科技优先级最高?

- 2026年年度盘点:五款顶级竖刷式牙刷推荐【呵护牙龈的科学之

- 0.5美元看似很少!实则是中国科技最解气的一次反杀

- 著名科学家钱学森

- 科技创新如何深刻改变普通人的生活?看完豁然开朗

- A股主线回归科技赛道,两大核心值得长期坚守

- 智岩科技IPO:年入47亿元98%来自境外,亚马逊依赖与关税风险并存

- 古代 4 大逆天 “黑科技”,有的至今无法复制,古人太聪明了

- 元禾璞华:从半导体到AI,投出月之暗面近10倍回报,它凭什么?

- 中国超算时隔9年重回世界第一,"胜利"背后藏着中国科技最狠逆袭

- 破除“围墙” “菁英”生长——南京农业大学生命科学学院与中国科学院上海生命科学研究院共建“生物科学与技术菁英班”

- 坚持建设堪当民族复兴重任的高素质干部队伍——深入学习贯彻习近平党建思想系列述评之九

- 深入学习贯彻习近平党建思想系列述评之九

- 央视默默转发的温柔真相:科学解释不了的奇迹,全是藏在最深的爱

- 智商榜单只是虚名,中国高校硬核超车背后,是长达20年的大脑基建

- 全球智商大洗牌!美俄领先,中国实力如何?答案来了

- 全球潜艇排名漏掉中国?096核潜艇的无轴泵推,才是掀桌子的底

- 从“黄水流”到“碧水清”——千里闽江见证福建建设国家生态文明试验区十年之变

- 祖冲之:1500年前就把圆周率算到小数点后七位的“怪人”

热门阅读

-

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09 -

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22 -

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24 -

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25 -

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05 -

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19 -

7

科学家发现上帝的存在,神仙真实存在的十个证据 04-29

7

科学家发现上帝的存在,神仙真实存在的十个证据 04-29 -

8

8