从DTOF激光雷达到割草机器人,乐动机器人的技术复利“故事”难讲

(本文作者为 机器最前线,钛媒体经授权发布)

文 | 机器最前线

一台智能机器人,无论“大脑”的算法多么先进,“四肢”的关节多么灵活,如果没有一双能看清世界的“眼睛”,它便只能在无尽的黑暗中摸索。

视觉感知,是智能机器人与物理世界交互的第一道闸门。它让机器人知道前方的障碍是什么、空间的三维结构如何、移动的目标物体在哪里。这道闸门的精度与广度,决定了一台机器人能否从“能动”走向“能用”。

正是在这个核心赛道上,有一家企业,把机器人的“眼睛”卖成了全球第一。

并且,在其冲刺港交所的IPO进程中,资本市场用一组数字表达了对这家公司的热情。截至5月5日晚,其获券商借出孖展3393.78亿港元,以公开发售部分集资额1亿港元计算,超额认购3392.78倍,创下近期新股认购热度的新高。

它,就是乐动机器人。

何以成为资本“宠儿”?

将乐动机器人定义为资本市场的“宠儿”,不只是因为3392倍的超额认购。事实上,在公司股东名单中,深高新投、厚普资本、中金浦成、联通中金、华业天成资本等明星机构赫然在列。

阿里巴巴CEO吴泳铭也通过元璟资本持有乐动机器人的股份。顶级资本的长期站队,本身即构成了一种背书。

资本愿意押注的背后,一方面是因为乐动机器人已经构建了完整的技术护城河。

从DTOF激光雷达实现毫米级测距精度,到四目矩阵传感器模块攻克复杂环境识别,SLAM算法支持厘米级定位导航……

按灼识咨询数据,以2024年营收计算,乐动机器人是全球最大的以视觉感知技术为核心的智能机器人公司,其技术影响力已深度渗透至智能机器人产业的各个细分场景。

客户覆盖全球前十大家用服务机器人公司中的七家,以及全部前五大商用服务机器人公司,更关键的是,2023年至2025年,客户留存率从84%提升至100%,净收入留存率持续超过100%,客户用真金白银投下“信任票”。

另一方面,则来自乐动机器人财务数据的实质性改善。

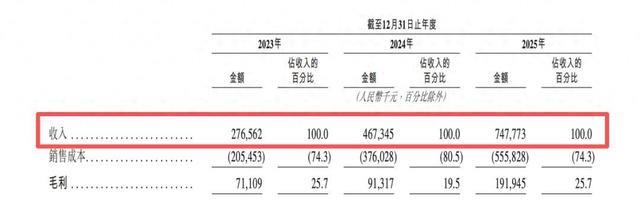

2023年至2025年,乐动机器人营收从2.77亿元增长至7.48亿元,复合年增长率约64.4%,三年近乎翻了三倍;毛利分别为7111万元、9132万元、1.92亿元,整体盈利能力持续提升。

更重要的是,尽管公司截至2025年仍录得6250万元净亏损,并且预计2026年将持续出现净亏损,但经调整净亏损已从2023年的-20.2%大幅收窄至2025年的-3.5%。整体毛利率也从2024年的低点19.5%回升至2025年的25.7%,距离盈亏平衡仅一步之遥。

“收入增长+亏损收窄+毛利回升”的组合,恰恰是港股市场最为看重的经营确定性信号

此外,乐动机器人构筑的第二增长曲线也在持续上扬。

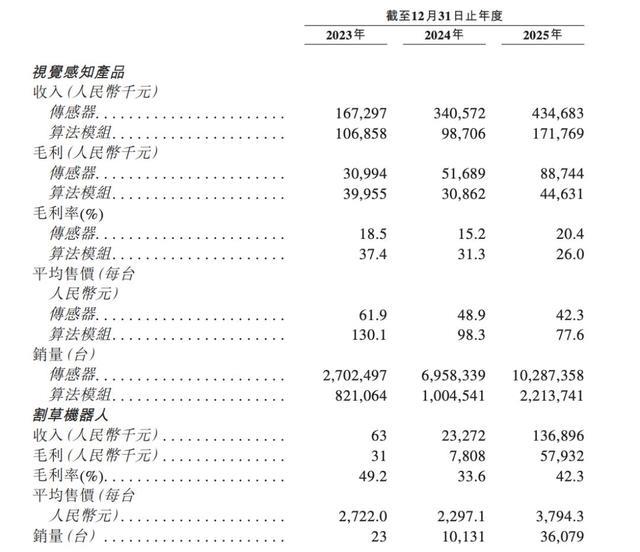

2023年,乐动机器人正式切入智能割草机器人赛道,该业务当年收入仅6.3万元;2024年,第一代产品量产并实现2327万元收入;2025年,搭载AI大模型的第二代产品收入飙升至1.37亿元,同比增长488%。2026年初,乐动更是推出了全球首款搭载全自研360度激光雷达的第三代割草机器人。

割草机器人2025年毛利率高达42.3%,远超视觉感知产品的平均水平,成为驱动公司整体盈利结构优化的关键变量。这种“卖铲子”与“淘金子”双轮驱动下的增长动能,让市场看到了乐动机器人从卖零部件转向卖品牌整机,从B端能力输出到C端直面消费者的可能性。

换言之,乐动机器人之所以能在尚未盈利时赢得如此高的资本热情,本质在于它技术护城河持续加深、盈利能力不断提升、第二曲线则贡献高利润与品牌溢价,三者叠加,才是乐动机器人成为资本“宠儿”背后真正的原因。

“卖眼睛”的生意不好做了

一家尚未实现盈利的企业,即便认购再火爆,也必须直面市场的持续审视。乐动机器人虽然交出了一份颇具说服力的招股书,但细究之下,仍有一些隐忧值得警惕。

最为迫切的隐患,来自第一增长曲线的竞争压力。

乐动机器人以机器人的“眼睛”,视觉感知产品起家,涵盖DTOF激光雷达、超声波传感器、SLAM算法模组等核心部件,但其核心客户正在加速“去乐动化”。

曾经高度依赖乐动提供“眼睛”的头部扫地机器人大厂,比如石头、追觅、科沃斯等,为了掌控核心技术与成本,纷纷开始组建自己的研发团队,自研SLAM算法。昔日的“金主”随时可能变成竞争对手。

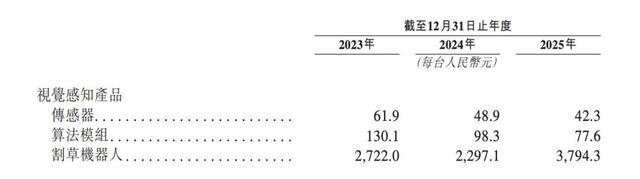

与此同时,视觉感知领域竞争白热化,陷入价格战“泥潭”。2023年,乐动机器人传感器平均售价为61.9元/台,2025年降至42.3元/台;算法模组均价则从2023年130.1元/台跌至2025年77.6元/台。

价格连连下降进一步导致其毛利率出现下滑,算法模组产品毛利率两年内下降11.4个百分点,从2023年的37.4%降到2025年的26%。由此可见,这种“以价换量”的打法,虽然保住了出货量第一的位置,却极大地压缩了利润空间。

其次,第二增长曲线割草机器人面临的竞争生态同样不容乐观。

全球割草机器人市场虽然潜在空间可观。中研普华产业研究院数据,全球割草机器人市场规模将从2025年的25.3亿美元稳步增长至2030年的42.9亿美元,期间年复合增长率约为10.8%。

但竞争同样激烈, 以富世华、宝时得等企业为 代表的传统企业, 它们深耕欧美割草市场数十年,拥有无可比拟的品牌信任度、线下渠道网络和售后服务体系。

而科沃斯、石头科技、九号公司等已具品牌和渠道优势的企业也在加速布局,石头科技 2025年下半年就已经推出了割草机产品。

乐动机器人虽然在视觉技术上具备差异优势,但从B端供应商转向C端品牌商,意味着它必须在品牌认知、渠道建设、售后服务等全新维度上完成从0到1的构建。想要单纯依靠技术锐度在细分赛道上寻找颠覆机会,难度不小。

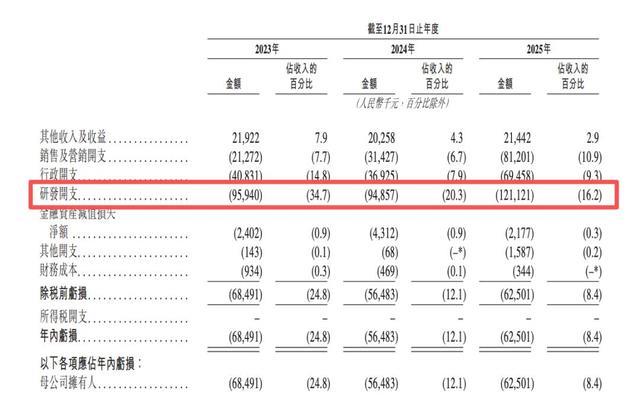

第三重隐忧,来自研发投入的悄然收缩。招股书披露,2023年、2024年和2025年,乐动机器人的研发支出分别为9594.0万元、9485.7万元和1.21亿元,占同年收入的比重分别为34.7%、20.3%和16.2%。三年时间,研发投入比重大幅下滑。

第一增长曲线腹背受敌,第二增长曲线强敌环伺,技术护城河则面临研发强度持续稀释的隐忧。这三重压力能否在上市后得到有效纾解,将直接决定乐动机器人从受资本追捧到真正站稳脚跟,还有多远的路要走。

赛道分化中的估值重构

乐动机器人IPO,只是中国机器人产业“上市潮”的一个典型切面。

今年以来,埃斯顿、凯乐士科技、华沿机器人等企业已相继登陆港股,港交所2023年增设的第18C章为尚未盈利的硬科技企业打开了通道。

不过,扎堆上市并不意味着普涨行情。

以工业机器人出货量位居国内头部的埃斯顿为例,其2025年已实现扭亏为盈,全年净利润约0.41亿元,但港股首日即遭破发,此后一度较发行价跌超25%。

市场“不买账”是因为工业自动化行业整体处于筑底企稳、结构分化、竞争加剧的调整周期,行业整体增速放缓,再加上埃斯顿的自动化核心部件业务营收2025年同比下降了8.72%,投资者对其增长持续性存疑。

相比之下,凯乐士科技作为智能物流机器人提供商,2022年至2025年累计亏损高达7.9亿元,但上市后却获得84%的开盘涨幅,上市一个月以来累计涨幅已超一倍。

凯乐士科技的客户覆盖汽车、新能源、3C、医药等多个行业,截至2025年9月,客户总量为237个,其中60%为下单次数多于一次的客户。截至2025年年底,整体待交付订单规模达22亿元,其中包含46个推进中的海外项目。需求端的数据,比盈利预期更具说服力。

这种分化背后,是过去两年融资狂潮的推升下,机器人赛道“故事”讲得热闹,但真正的商业化与造血能力仍然不足,所以投资人对机器人企业开始抱持愈发审慎的态度。

长期扎根于具体应用场景、客户复购数据扎实、订单可见度清晰的企业,正在获得更高的估值溢价;至于那些增长故事难以短期兑现的公司,则不得不承受估值回调的压力。

所以,当融资轮次与概念热度不再是定价的核心锚点,资本的追问已深入到更朴素的层面:收入从何而来?订单是否可持续?毛利率如何改善?亏损何时收窄?

乐动机器人之所以能在尚未盈利的阶段获得资本追捧,本质上是因为它提供了相对稀缺的“商业化确定性”信号,全栈技术矩阵构成了护城河的宽度,客户留存率印证了需求端的黏性,割草机器人的快速放量则展示了技术复用的想象空间。

然而,认购倍数从来不是终点。视觉感知赛道价格战的阴云未散,下游头部客户的自研替代趋势仍在演进,第二增长曲线从“卖铲子”到“淘金子”的跃迁充满变量,研发强度的持续收窄则是对技术领先性的长期考验。

这些问题不会因为一场资本盛宴而自动消解,反而会在上市后的定期财报中被反复检视。热潮之下,唯有将技术优势持续兑现为利润表上真金白银的公司,才能在周期迷雾中真正站稳脚跟。

大家都在看

-

1942年,日本侵略者强征6万多名盟军战俘和数十万名亚洲劳工在原始密林间修筑泰缅铁路,超10万人惨死工地——探访泰缅“死亡铁路”,见证日本军国主义侵略罪行(第一现场) ... 游客参观“地狱之火通道”遗址。泰国北碧府克拉塞洞铁路桥的部分路段。泰缅铁路沿线遗留的废弃火车。观众在“地狱之火通道”纪念馆展厅内参观。泰国北碧府战争公墓。以上图片均为本报记者白元琪摄“死亡反倒容易,活 ... 机械之最08-10

-

内耗严重的人,每天默念这3句 文/听风内耗,是把自己困在心里的消耗。晚上躺在床上,反复回想白天的对话有没有说错话、工作有没有漏洞、别人是不是对自己有意见。明明事情已经过去,却还在脑子里一遍遍重演,越想越累,越累越否定自己。身体躺着 ... 机械之最08-10

-

做核磁共振检查,忘了摘“999足金”的金镯子,万万没想到…… 有网友分享了戴金镯子做核磁的经历,收到了大家的热心评论。图片来自社交媒体有人评论庆幸她运气好,有人提醒纯金也会发热,还有人说“纯金没事,发烫就是不纯”。今天,我们就来聊聊这个“含金量”很高的话题:做核 ... 机械之最08-10

-

探访泰缅“死亡铁路”,见证日本军国主义侵略罪行 原标题:1942年,日本侵略者强征6万多名盟军战俘和数十万名亚洲劳工在原始密林间修筑泰缅铁路,超10万人惨死工地——探访泰缅“死亡铁路”,见证日本军国主义侵略罪行(第一现场)游客参观“地狱之火通道”遗址。泰 ... 机械之最08-10

-

做磁共振检查忘摘“999足金”镯子 这些检查“红线”千万别碰→ 近期有网友分享了戴金镯子做核磁的经历,收到了大家的热心评论。有人评论庆幸她运气好,有人提醒纯金也会发热,还有人说“纯金没事,发烫就是不纯”。那么做核磁共振,到底能不能戴大金镯子?先说结论:不能!进入核 ... 机械之最08-09

-

机械密封为什么总在开机、停机、空转?4 种典型失效现场与对策 机械密封为什么总在开机、停机、空转时坏?4 种典型失效现场与对策直答:机械密封为什么总在启停和空转时坏?机械密封靠一对研磨极平、保持微米级液膜的密封端面封住旋转轴。这层液膜同时承担了"封、润、冷" ... 机械之最08-08

-

具身智能,在物理世界中成长(院士讲科普·未来产业) 郑南宁院士(左一)与团队成员讨论星表非结构化建模仿真系统技术细节。 西安交通大学供图2026中关村论坛年会期间,北京中关村展示中心常设展上,一台配备了灵巧手的机器人在展示穿针引线。 本报记者 张武军摄习近平总 ... 机械之最08-08

-

从“看懂世界”到“改变世界” 具身智能怎样影响未来? 原标题:具身智能,在物理世界中成长(院士讲科普·未来产业)郑南宁院士(左一)与团队成员讨论星表非结构化建模仿真系统技术细节。西安交通大学供图2026中关村论坛年会期间,北京中关村展示中心常设展上,一台配备 ... 机械之最08-08

-

他用游戏造了间避难所,收留被“为你好”挤压的青春期 为了抵御灾难,人们躲进“石头”抱团取暖,打造属于自己的避难所——欢迎来到“石房子”,一个英文名为The Life(生活)的游戏。在这里,你不必扮演完美的孩子。你只是你,可以在篝火旁聊天,也可以什么都不做。你的 ... 机械之最08-07

-

自动初审通过率90%,剩下10%最危险? GEO需要“高风险例外架构” GEO · AI内容审核观察自动初审通过率90%,剩下10%为什么最危险?GEO需要“高风险例外架构”审核效率可以提高五倍,但真正决定品牌安全的,往往是机器无法稳定判断的少数例外。戴琳 | UTen幼狮品牌创始人我的判断:9 ... 机械之最08-07

相关文章

- 前7月进口增速高于出口8个百分点,意味着什么(读者点题·共同关注)

- 做磁共振检查忘摘“999足金”镯子 这些检查“红线”千万别碰→

- 宁夏:移民村里的诗意新生

- 人民日报“读者点题”:前7月进口增速高于出口8个百分点,意味着什么

- 前7月进口增速高于出口8个百分点,意味着什么

- 写意画,如何应对困境和挑战?

- 机械密封为什么总在开机、停机、空转?4 种典型失效现场与对策

- 山东“钢铁侠”有多能打?

- 美媒:剖析“产能过剩论”背后的西方焦虑

- 具身智能,在物理世界中成长(院士讲科普·未来产业)

- 最是真情暖人心—— 中国元首外交的世界情怀与大国气派

- 难忘于都河上的“桥”(记者手记)

- 从“看懂世界”到“改变世界” 具身智能怎样影响未来?

- 具身智能,在物理世界中成长

- 他用游戏造了间避难所,收留被“为你好”挤压的青春期

- 自动初审通过率90%,剩下10%最危险? GEO需要“高风险例外架构”

- “哪吒”之后, 中国动画如何开掘好传统文化母题

- 就业率97%,80%的人想转行:机械设计最大的谎言不是天坑

- “哪吒”之后,中国动画如何开掘好传统文化母题

- 47岁么逆袭还一事无成的刘邦,凭什成皇帝:中年人最狠的翻盘

热门阅读

-

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13 -

2

汽车投诉排行榜前十名汽车 问题最多的就是这些车 07-13

2

汽车投诉排行榜前十名汽车 问题最多的就是这些车 07-13 -

3

世界上最牛挖掘机,甚至可以挖穿一座城市 11-05

3

世界上最牛挖掘机,甚至可以挖穿一座城市 11-05 -

4

世界最大核潜艇制造厂,产量远超中美法 11-20

4

世界最大核潜艇制造厂,产量远超中美法 11-20 -

5

5

-

6

6

-

7

7

-

8

8