中国突发一纸禁令,又一场争夺战席卷中美俄,全球芯片巨头急了!

文|梦漫弥

编辑|梦漫弥

7月10日,一份只有短短三行字的公告,在全球资源市场掀起了不小的浪花。

商务部、海关总署联合发布2026年第29号公告,宣布对氦气实施临时禁止出口管理,即日起执行。没有解释原因,没有给出期限,甚至连一句多余的修饰语都没有。

但全球市场立刻读懂了信号——在氦气已经成为比稀土还稀缺的战略物资的2026年,中国这一手,打得精准而果断。

说到氦气,很多人的第一反应可能还停留在气球和变声派对上。但实际上,这种看似"人畜无害"的惰性气体,早已是大国博弈桌上的一张硬牌。它是元素周期表上第二轻的元素,无色无味无毒,性格"佛系"到几乎不和任何物质发生化学反应。可就是这么一个"低调"的家伙,偏偏撑起了人类最尖端的工业体系。

芯片制造离不开它。光刻机的超导磁体需要靠液氦冷却到零下269摄氏度才能正常运转,晶圆蚀刻、气相沉积、泄漏检测,每一个环节都需要高纯氦气保驾护航。德意志银行的研报里有一句话说得很直白:氦气占全球半导体制造气体总需求的21%,目前没有任何可替代产品。

核磁共振离不开它。全球每一台MRI设备的超导线圈,都泡在液氦的"冰浴"里。没有氦气,核磁共振就是一堆昂贵的废铁。

火箭发射离不开它。长征系列运载火箭的燃料加压系统,靠的就是高纯氦气。九丰能源已经多次保障长征系列火箭发射任务,每一次点火升空的背后,都有氦气在默默"打气"。

说回来,这次禁令的时机选得耐人寻味。

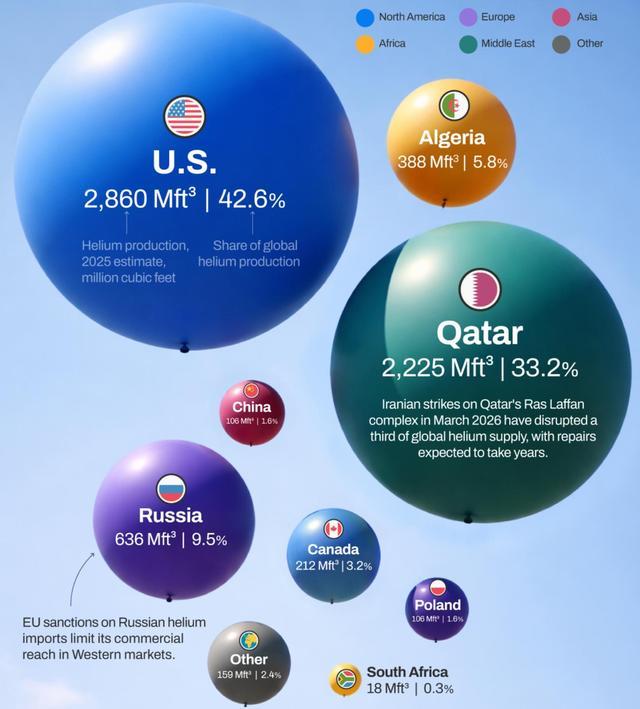

把时间线往回拉几个月。2026年3月初,中东局势急剧升温。卡塔尔拉斯拉凡工业城——这个全球最大的氦气生产基地之一——遭到袭击,设施严重受损。卡塔尔能源公司随即宣布不可抗力停产,液化天然气和附属产品的生产全部中止。要知道,氦气本身就是液化天然气生产过程中的"副产品",LNG停了,氦气自然也跟着断了。卡塔尔一家的氦气产量就占全球三分之一左右,2025年产出约6300万立方米,拉斯拉凡一停,全球氦气市场瞬间少了一大块。

更要命的是,修复时间远超预期。卡塔尔能源公司的评估从最初的"数周修复"恶化到了"三到五年重建",这意味着短期内全球氦气供给出现了一个巨大的窟窿,短时间根本补不上。

祸不单行。就在卡塔尔停产一个多月后,2026年4月14日,俄罗斯政府也出手了,宣布对氦气实施临时出口管制,一直到2027年底。出口到欧亚经济联盟以外的氦气,统统需要总理或副总理亲自批准。俄罗斯的说法是"保障国内市场稳定供应",氦气在俄罗斯主要用于光纤生产,而光纤又跟军用无人机的控制系统密切相关。

路透社4月14日的报道里提到,俄罗斯是全球第三大氦气生产国,产量约占全球的8%到10%。俄罗斯远东地区的阿穆尔天然气处理厂是其最大的氦气生产基地,紧挨着中国边境,大部分氦气都出口到中国。俄方虽然嘴上说是"保障国内",但掐掉的这一部分出口量,对全球市场来说也是雪上加霜。

这下好了,卡塔尔的三分之一没了,俄罗斯的8%也收紧了,全球氦气供应一下子缺了将近40%。

价格反应最诚实。2026年年初,国内高纯氦气的价格还在65元/立方米左右晃悠,到了3月底中东局势恶化后开始飙升。卓创资讯的数据显示,4月23日管束高纯氦气周均价冲到了250.86元/立方米,单周涨幅67%。进口氦气更夸张,从2月底的84元/方一路涨到465元/方,涨幅超过454%。有行业人士说得更直观:氦气现在是"一天一个价"。

事情到这里还没完。

全球氦气的供应格局,本身就是一个高度集中的"寡头游戏"。美国、卡塔尔、俄罗斯、阿尔及利亚四国,合计掌控着全球88%的可采氦气储量。而在贸易层面,垄断程度更高——林德、液化空气、空气化工产品这三家西方气体巨头,通过长期贸易协议包揽了全球75%以上的氦气分销。氦气供应实行配额制,除了俄罗斯以外,其余国家氦气资源的分配话语权基本都捏在美国资本手里。

说白了,这不是一个你有钱就能买到的市场,而是一个"谁掌握渠道谁说了算"的游戏。

美国对氦气的战略重视由来已久。早在1925年,美国就颁布了氦保护条例,由内政部统一管理全国氦气的提取、储存和运输。冷战期间,美国政府更是高价收购油气公司分离出的氦气,注入德克萨斯州的Cliffside气田作为战略储备。2018年,美国总统签署法令将氦气列入35种关键矿产目录,并且明确要求——供应中国的氦气在合同中必须注明"不得用于军事用途"。

这一条,意味深长。

而中国在这场游戏里,长期处于"被动挨打"的位置。根据美国地质调查局的数据,全球氦气资源总量约519亿立方米,中国只有区区11亿立方米,占全球的2.12%,妥妥的"氦贫"国家。隆众资讯的统计更扎心:2025年中国氦气进口量高达4913吨,对外依存度84.44%。国产氦气产量只有905吨,杯水车薪。

进口来源也高度集中。2025年,中国从卡塔尔进口的氦气占54.6%,从俄罗斯进口的占44%,两家加起来就是98.6%。一旦这两个来源同时出问题,中国的半导体工厂、MRI设备、航天发射场,都得跟着"断气"。

事实上,这种"窒息感"已经不是第一次出现了。2022年俄乌冲突爆发后,液氦价格曾在短短几个月内从每升80元飙升到400元,国内好几家科研机构的低温实验装置因为缺氦被迫停机。当时的教训够深刻了。

但这一次的冲击,烈度远超2022年。

韩国的压力尤其大。根据韩国国际贸易协会的数据,2025年韩国氦气进口额约2.27亿美元,其中64%来自卡塔尔,高纯度半导体用氦气中卡塔尔来源占比甚至接近80%。卡塔尔一停产,三星电子和SK海力士立刻启动全厂氦气配给制,紧急清查库存。韩国业内估计,氦气供应减少可能导致韩国半导体企业今年损失15%到20%的产能。

韩国媒体报道称,美国是韩国第二大氦气来源国,但从墨西哥湾运到亚洲的航程比中东长得多,运力紧张之下,国际LNG船日租金较2月底已经涨了好几倍。有人提议转向俄罗斯采购,但受西方制裁影响,韩国企业使用俄罗斯氦气面临合规风险——用了俄氦,搞不好连美国的技术许可都保不住。

左也不是右也不是,韩国芯片巨头们的日子确实难过。

中国自2020年以来陆续投产了40多家提氦工厂,现有产能达到1500万立方米。对外依存度已经从几年前的接近100%降到了84%。五年复合增长率超过40%,这个速度放在全球工业气体领域都算猛的。

当然,现实也不能太乐观。产能和产量是两回事。2025年国产氦气产能利用率只有37%左右,实际产量不到900吨,离满足国内需求还差得远。从勘探到稳定产出,中间有一个漫长的爬坡过程,这是能源行业的客观规律,急不来。

把视野拉远一点来看,这场氦气争夺战折射出的,其实是全球战略资源博弈的一个缩影。

过去十年,各国的资源安全政策主要聚焦在锂、钴、稀土这些"看得见"的矿产上。但氦气、氖气、氪气这些"看不见"的工业气体,同样是现代工业的命脉。美国最新的法案已经把6N氦气列入战略储备物资清单,要求建立不低于90天全国用量的储备。欧盟也早就把氦气列入了27种关键原材料之一。

中国这次的出口禁令,与其说是一次贸易管制,不如说是一次资源战略的觉醒。一个每年进口量达4900多吨、对外依存度超过80%的国家,在全球供应链断裂的关键时刻,选择先护住自己的"气脉"——这步棋,下得务实。

值得注意的是,这次禁令对全球市场的直接冲击可能并没有想象中那么大。美联社7月10日的报道引用分析师的话说,由于中国本身是氦气小出口国,禁令的全球影响"可能不会很显著"。但在当前全球供应已经极度紧张的背景下,任何一个减量都会放大市场的焦虑情绪。

真正的看点在后面。

这盘棋还没下完,几个关键变量值得持续关注。卡塔尔拉斯拉凡的修复进度是最核心的一个——如果真如评估所说需要三到五年,那全球氦气供应紧张的局面恐怕会贯穿整个下半个十年。俄罗斯的出口管制政策是否会进一步收紧,也是一个不确定因素。俄方嘴上说愿意增加出口,但4月以来的实际操作更像是在"拍卖式"供货——长协内的量勉强保,长协外的价格已经涨了十几美元每公斤。

中国自身的国产替代进度则是另一个值得盯的硬指标。2026年下半年,中石油苏里格气田等几个央企提氦项目预计投产,如果顺利,年产量有望增加500到600万立方米。但这些产能优先保障的是芯片、航天等重点领域,商业市场的供应压力短期内还在。

还有一个容易被忽略的细节——氦气回收。全球氦气的回收利用率目前只有30%左右,这意味着有大量氦气在使用后直接飘进了大气层,一去不复返。东京电子已经商用了氦气闭环蚀刻系统,单台设备氦气消耗降低了76%。中国的部分半导体企业也在推进类似技术,央视此前报道称,部分企业的国产氦气供应占比已超过50%,结合高回收率技术基本实现了自给自足。这条路径虽然不那么"性感",但可能是短期内最务实的解题方案。

氦气之争,表面上看是一种工业气体的供需失衡,但往深里想,它折射的是一个更根本的问题——在全球化供应链频繁遭遇冲击的时代,谁能把资源安全的主动权握在自己手里,谁才能在大国博弈中站稳脚跟。

中国曾经在稀土领域经历了从"白菜价出口"到"战略管控"的觉醒。如今在氦气赛道上,类似的剧本正在上演。从95%依赖进口到对外依存度降至84%,从零起步到48家提氦工厂遍布西北大地,从技术全面受制到6N级超纯氦气自主量产——这条路走得不轻松,但方向无疑是对的。

国际局势很远,但每一次涟漪,最后都会变成你我生活里的一次价格波动、一台MRI的等待时长、一块芯片的交付周期。氦气这个"低调"的元素,正在成为大国博弈中最不低调的变量。

这盘棋还长,但中国这次的出牌,至少说明了一件事:该争的气,一口都不会让。

大家都在看

-

中国突发一纸禁令,又一场争夺战席卷中美俄,全球芯片巨头急了! 文|梦漫弥编辑|梦漫弥7月10日,一份只有短短三行字的公告,在全球资源市场掀起了不小的浪花。商务部、海关总署联合发布2026年第29号公告,宣布对氦气实施临时禁止出口管理,即日起执行。没有解释原因,没有给出期限 ... 世界最高07-11

-

河南造出全球最大培育钻石 为大尺寸金刚石功能材料规模化、产业化生产筑牢核心技术根基 河南省力量钻石股份有限公司研发中心,一颗247.82克拉的大颗粒单晶分外夺目(7月9日摄)。受访单位供图本报讯(全媒体记者 夏远望 刘梦珂 通讯员 任浩宏)7月9日,记者从河南省力量钻石股份有限公司获悉,该公司成功 ... 世界最高07-11

-

月入18个亿,每日接诊超4万人,全球规模最大医院就在中国 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~提到大型医院,很多人第一反应会想到国外顶尖医疗机构,或是北上广深的知名三甲。但很少有人 ... 世界最高07-11

-

“为全球治理和人类发展事业贡献中国智慧”——访古巴国际政治研究中心高级研究员冈萨雷斯 “中国共产党历经百余年奋斗,展现出矢志求真、植根人民、胸怀天下等鲜明特质,不仅以卓越的执政能力推进人口规模巨大的现代化,更通过持续推进理论创新、不断丰富发展实践,为全球治理和人类发展事业贡献中国智慧。 ... 世界最高07-11

-

年收入两百亿,日均手术800台,世界上最大的医院就在中国郑州 从一度拥有13810张床位,到计划将床位总量控制在7500张以内,郑州大学第一附属医院正在主动放下“越大越强”的路径凌晨四五点的郑州建设东路,天色还没亮透,医院门口已经聚起了从河南各地赶来的患者和家属,夹杂着 ... 世界最高07-11

-

6G:构筑未来世界的神经网络(院士讲科普·未来产业) 来源:人民日报张平(左二)指导学生科研。受访者供图习近平总书记在国家科学技术奖励大会、两院院士大会、中国科协第十一次全国代表大会上指出:“当前,人工智能蓬勃兴起,以数据、算力、算法等为关键要素,以神经 ... 世界最高07-11

-

月入18个亿,每天接诊超过4万人,全球最大的医院竟然在中国 一天将近六千万人民币的流水,是什么概念?一个春节假期后的工作日,超过四万两千人涌入这里,又意味着什么?这里不是金融中心,也不是春运火车站。这里是郑州大学第一附属医院,一家被称为“全球最大医院”的医疗机 ... 世界最高07-10

-

USDT被欧洲“拉黑”,Tether出局,千亿巨头为何宁弃市场不低头? 奔跑财经7月2日消息,欧盟《加密资产市场法案》(MiCA)过渡期正式结束。从这一刻起,全球最大稳定币USDT,彻底从欧洲合规交易所的订单簿上消失。面对这道决定命运的分水岭,Tether选择了一个让市场震惊的答案:宁可 ... 世界最高07-10

-

中国全钒“城市充电宝”已商业化示范30余项 创多项全球之最 中新网北京7月9日电 (记者 孙自法)被形象称为“城市充电宝”的大规模储能技术研发和应用,对城市调节用电的“削峰填谷”具有重要作用,因而在业界和全社会都广受关注。 记者7月9日从中国科学院大连化学物理研究所(大 ... 世界最高07-10

-

世界最高的元青花:为何藏于土耳其皇宫? 这件元青花缠枝牡丹纹葫芦瓶,是撼世孤品,烧制难度堪称“陶瓷界的登月工程”。以通高71厘米的惊人尺寸,稳居世界最高元青花宝座。此葫芦瓶现存于土耳其托普卡帕皇宫博物馆,托普卡帕宫还有两只通高60厘米的巨大八棱 ... 世界最高07-07

相关文章

- 世界冠军就这?德国1-2爆冷翻车,5个事实告诉你:8强就是天花板

- 从玉米地到世界树:上博新展以宇宙观串联三千年美洲文明

- 比萨大学团队打造20米纸飞机 刷新吉尼斯世界纪录

- 在港加注1500吨甲醇!全球最大甲醇双燃料集装箱船首航青岛港

- 银河系级别的地下奇观!科学杂志首次揭晓全球最大真菌微观网络

- 你天天熬夜看球,却不知道足球根本没有世锦赛,足球最高殿堂其实叫世界足球锦标赛,世界杯才是球迷心中的真正王者

- 美财长亲口中国是例外:全球就中国不甩制裁令,伊朗石油照买不误

- 全球最大的白银ETF iShares Silver Trust持仓量较前日增加16.79吨

- 章玉贵:以更广阔视野看世界经济的“中国贡献”

- 只剩下6511亿美元,中方再抛美债后离场,最大接盘国家浮出水面

- 全球最大的燃煤发电厂落户在广东,这背后就是两种不同的能源逻辑

- 全球产量最高的10大战斗机:真正靠“量产”写进航空史的传奇

- 世界最高水头724米×国内最大单机42.5万kW:天台抽水蓄能电站全面投产

- “世界之最”,江西将军洲大桥

- 世界最大火电厂还在扩,但火的逻辑变了

- 世界上海拔最高火车站——唐古拉站

- 全球第二的量子产业,安徽是怎么“养”出来的

- 重磅突破!中国人造太阳核心技术100%国产化,全球最大聚变堆超导磁体问世

- 可燃冰号称能代替石油,中国储量世界第一,但为什么这几年不提了?

- 全球最快高铁、最轻智能眼镜,一批新质生产力成果都是中国造

热门阅读

-

1

世界最高音排行榜,声音高到能竟然能震碎玻璃 07-13

1

世界最高音排行榜,声音高到能竟然能震碎玻璃 07-13 -

2

世界上最高的树,高达156米,相当于50层楼高 09-22

2

世界上最高的树,高达156米,相当于50层楼高 09-22 -

3

世界上最高的沙雕城堡,设计师用了3500吨沙子 04-26

3

世界上最高的沙雕城堡,设计师用了3500吨沙子 04-26 -

4

最高美国帝国大厦,总高度为443.7米 04-26

4

最高美国帝国大厦,总高度为443.7米 04-26 -

5

5

-

6

世界上最高的人排名! 03-11

6

世界上最高的人排名! 03-11 -

7

7

-

8

世界十大高峰,你都知道吗? 07-02

8

世界十大高峰,你都知道吗? 07-02