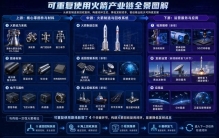

可重复使用火箭全产业链解析:四大环节重塑商业航天时代格局

在商业航天产业进入规模化落地的周期里,行业最大的结构性变革,并非卫星组网、终端应用的迭代,而是火箭从“一次性消耗品”转向“可循环资产”。

这一底层逻辑的改变,直接催生了整条产业链的重构。传统航天产业链链条短、成本高、增量有限,而可复用火箭通过完整的闭环体系,新增了大量高壁垒、高增量的细分赛道。本文结合产业链全景架构,从上中下游逐层拆解产业真实逻辑与价值空间。

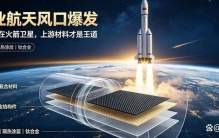

一、上游:材料、动力、元器件,决定产业上限的核心壁垒

上游是整条可复用火箭产业链的根基,也是技术壁垒最高、国产替代最关键的环节。不同于一次性火箭,可复用型号对材料可靠性、动力重复工况、电子稳定性提出了数量级更高的要求。

1. 火箭动力系统(产业核心价值中枢)

以YF-100K液氧煤油发动机为代表的新一代动力装置,是可复用火箭的核心突破点。

多次点火、长时高温耐受、反复工况稳定,是复用发动机与传统发动机最本质的区别。长征十号乙等主力型号的成熟迭代,标志着国内大型可复用动力体系已经进入工程落地阶段,动力端也是整条产业链溢价最高、壁垒最强的细分。

2. 高端结构与防热材料体系

可往返大气层的工作特性,让箭体材料从“单次耐受”升级为“疲劳循环耐受”。

高温合金、特种钛合金、碳纤维复合材料、新型隔热防热涂层,是火箭能够多次复用的物质基础。材料的突破,直接决定火箭复飞次数、维修成本和使用寿命,是产业长期竞争的关键变量。

3. 高精度航天电子元器件

惯性导航、飞控计算机、高精度传感与测控组件,构成火箭再入、返航、定点回收的控制中枢。

回收过程对姿态修正、轨迹纠偏、实时算力的要求极高,航天级电子元器件的稳定性,是火箭精准回收、降低失败率的核心保障。

二、中游:总装+回收体系,本轮产业最大增量所在

中游是本轮商业航天行情新增红利最集中的区域。

传统火箭只有制造总装环节,而可复用火箭新增了两大全新系统:返回控制系统、海上回收系统,是市场增量最确定的赛道。

1. 火箭总装制造

国家队长征十号乙、民营朱雀三号等主力型号持续迭代,国内可复用火箭已经形成“国家队+民营商业”双轨发展格局,总装产能持续释放,产业化节奏明显加快。

2. 返回控制系统(复用核心环节)

栅格舵机构、高精度定位、再入测控,是火箭一子级成功返航的关键。

火箭分离后的姿态调整、减速制动、大气层再入,全部依赖这套系统完成,是实现火箭重复利用的技术先决条件。

3. 海上回收体系(国内特色技术路线)

依托海上回收平台、动力定位系统、柔性拦阻网系、阻尼缓冲装置,国内形成了区别于海外硬着陆的网系捕获回收方案。

这套体系更适配国内复杂海况,容错率更高、箭体损伤更低,能够有效降低后续检修复飞成本,属于国内独有的产业化优势路径。

三、下游:检修、复飞、卫星应用,商业闭环的最终落地

下游是决定产业能否持续规模化盈利的关键。

一次性火箭无后端产业链,而可复用火箭全新诞生了检测维修、翻修复飞两大商业模式,彻底打通产业闭环。

1. 无损检测与结构修复

火箭回收后,需要完成整机探伤、结构检测、故障排查,针对高温灼烧、着陆冲击造成的损耗,通过精密修复、3D打印补材完成翻新,是火箭多次复用的必要流程。

2. 发射运营与翻修复飞

合格箭体重新匹配上面级,再次执行发射任务,单次发射成本大幅下降30%—60%。

复飞能力,才是商业航天降本增效的终极武器。

3. 低轨卫星组网应用

G60星座、GW巨型卫星互联网等大规模组网需求,为可复用火箭提供了持续、海量的发射订单支撑。

产业逻辑非常清晰:低成本运载能力成熟→卫星批量组网落地→航天商业化提速。

四、可复用火箭完整产业闭环

传统航天:发射即报废,产业链短、成本刚性强、增量有限。

新型可复用航天闭环:

发射升空→一子级分离返航→精准姿态控制再入→海上平台回收→整机探伤检修→翻新整装复飞→持续承接卫星发射任务。

四大全新环节,彻底改写了国内航天产业的商业模式与成本结构。

五、主观深度行业研判

站在产业周期角度,我们对整条可复用火箭赛道有三点明确判断:

第一,未来两年,航天产业的核心主线不在卫星,而在运载端。

卫星应用是后置收益,可复用火箭的技术成熟、产能落地、回收体系完善,才是整个行业爆发的前置基础。运载降本,是所有航天商业化的底层前提。

第二,产业链价值正在从低端组装,向高端材料、核心动力、回收设备迁移。

后期行情分化会非常明显:纯加工组装企业溢价有限,掌握发动机、特种材料、测控回收设备的核心标的,会持续享受行业高壁垒溢价。

第三,可复用火箭已经从“技术试验阶段”迈入“规模化商用前夜”。

随着主力型号迭代成熟、回收体系标准化、复飞流程常态化,整条赛道的业绩兑现能力,会在接下来的周期里持续释放,是未来几年科技高端制造中确定性极强的细分方向。

结语

可重复使用火箭,不是简单的技术升级,而是中国航天从科研属性走向商业产业属性的标志性变革。

整条产业链上、中、下游层级清晰,壁垒分明,新增增量空间巨大。

看懂这套闭环逻辑,也就看懂了未来商业航天最核心的成长路径。

【文末注释】

1. 全文产业链框架、设备品类、技术路线均来源于公开行业图解资料,仅做产业知识梳理科普,无内幕信息、个股推荐内容;

2. 航天高端制造行业存在研发失败、进度延期、技术路线变更、行业竞争多重不确定性;

3. 本文所有内容仅代表我们的行业研究观点,不构成投资决策参考,任何据此产生的盈亏风险,需由读者自行承担。

大家都在看

-

可重复使用火箭全产业链解析:四大环节重塑商业航天时代格局 在商业航天产业进入规模化落地的周期里,行业最大的结构性变革,并非卫星组网、终端应用的迭代,而是火箭从“一次性消耗品”转向“可循环资产”。这一底层逻辑的改变,直接催生了整条产业链的重构。传统航天产业链链 ... 商业之最07-11

-

茉莉奶白被判赔LV千万:这世上所有的“摘桃主义”,终将被岁月审判 世间有一种通病,最失人心、也最违规则:凡事只想要利好结果,却不愿承担自己当初的选择与代价。近日茉莉奶白与LV千万商标侵权案引发全网热议,看似是一场商业商标纠纷,剥开表象,其底层逻辑,与生活中两类极致自私 ... 商业之最07-11

-

世界杯早已不止是足球!资本与商业左右格局,公平正在被质疑稀释 #我的世界杯记忆#2026年美加墨世界杯火热进行,相较于赛场之上的进球与对抗,赛场之外的商业逻辑、利益博弈、判罚争议,更让无数球迷心生感慨。如今的世界杯,早已不再是单纯比拼球技、体能与意志的纯粹体育赛场,更 ... 商业之最07-11

-

商业航天利好!金风科技、中国卫星、航天电子、航天发展潜力谁大 随着长征十号乙运载火箭完成全球首次海上网系回收试验成功落地,国内商业航天正式进入低成本高频发射的全新周期。政策层面商业航天被划入十五五新兴支柱产业,低轨星座密集组网、可回收火箭商业化落地、太空算力配套 ... 商业之最07-11

-

手握8.5亿品牌和323万一条广告,C罗商业帝国为何难被撼动? 2007年,22岁的C罗刚拿到第一个英超冠军。大多数运动员在那年纪忙着买跑车、置办名表,C罗却做了一件在当时看起来毫无必要的事——他注册了一个商标,叫“CR7”。这个动作,在今天看来,是他整个14亿美元商业帝国最 ... 商业之最07-11

-

致王健林:廉颇未老,切莫困于周期;破局思维,重归商业王座 昔凭城镇化鸿猷,万里商圈筑玉楼。久恋功勋封眼界,长拘旧制滞征舟。肃清庸弊开新局,紧随风潮解旧囚。待到资产重焕彩,重回王座领风流。纵观中国民营商业发展史,王健林是无可争议的商业开拓者、时代造浪者。数十年 ... 商业之最07-11

-

最有商业头脑的三个星座女,敢谈钱、会算账,也看得懂风险 最有商业头脑的三个星座女,敢谈钱、会算账,也看得懂风险。她们是天蝎座、摩羯座和处女座。天蝎女天生就有一种敏锐的洞察力,能一眼看穿市场的缝隙和别人的心思。她们谈判时从不怯场,开口谈钱就像聊天气一样自然, ... 商业之最07-11

-

商业航天最赚的不是火箭和卫星,是真正躲在后台收钱的碳纤维、钛合金和隔热涂层 最近商业航天被吹得跟捡钱一样,火箭一飞,卫星一上天,评论区就有人开始做梦,仿佛下一秒自己就能靠一张概念图翻身,真相却是,真正把钱揣兜里的,往往不是台前那帮造火箭的,而是躲在后台卖碳纤维、钛合金、隔热涂 ... 商业之最07-11

-

哈兰德2000万播放量的说唱旧作,为何成了球星破圈的反差密钥? 一个16岁的挪威少年,在莫尔德青训踢球之余,和朋友搞了个业余说唱组合Flow Kingz,出了一首向本地DJ Kygo致敬的搞怪歌曲《Kygo Jo》。十年后,这首歌在2026年世界杯期间被重新挖出来,全网播放量突破2000万。这不是 ... 商业之最07-10

-

被遗忘的帝国奠基者:吕不韦的传奇人生与商业智慧 在中国历史的璀璨星河中,秦始皇无疑是那颗最为耀眼的巨星。然而,在这位千古一帝的背后,却站着一个被历史有意无意忽略的传奇人物——吕不韦。他不仅是一位成功的商人,更是一位卓越的政治家、思想家,堪称中国历史 ... 商业之最07-10

相关文章

- 长鑫要上市了,谁先吃到肉,这五家最受关注

- 人口城建双统计!南通海门连片城区,繁华度不输崇川主城

- 到底什么是商业模式,抛开晦涩理论,看懂之后赚钱思路豁然开朗

- 广西救灾曝光刘强东顶级财商:看似撒钱,实则赚翻人心

- 物理AI公司获晶科能源、国投创新等数亿融资,要做全球能源基础设施“大脑”

- 正本清源系列之回归常识——正本清源之后,我们到底该怎么活

- 最具价值中国品牌100强企业商业模式:015京东

- 别只盯着皇帝被俘!靖康之耻最狠一刀,是直接割断了大宋经济命脉

- 最具价值中国品牌100强企业商业模式:012中国农业银行

- 未来3年,手握现金与房产或将缩水,这4样“隐形资产”才是硬通货

- 传统商场被三座大山压垮?杭州“超级绿芯”用公园破局

- 41岁再创业52岁勇造车,雷军跌宕商业路藏着普通人逆袭的底层逻辑

- 三所双非财经怎么选?天津财大、天津商大、南京审计真实实力排位

- 成年人的商业世界,从来没有侥幸,从律师角度谈谈我对肖掌柜被骗的看法

- 兵圣孙武:一部《孙子兵法》如何重塑世界战争格局与商业智慧

- 高端酒店不摆架子了!武汉这家店把大堂改成超市卖200种菜,生意爆了

- 200+首店同时押注,佛山万象天地,为什么?

- 最具价值中国品牌100强企业商业模式:010美团

- 新国标利好落地!商业航天规模化提速!21只核心受益上市公司深度

- [模拟盘周记20260705]关于投资的“既要又要”

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8