长鑫要上市了,谁先吃到肉,这五家最受关注

长鑫存储快上市了,这事的看点,并不只在一张批文里,我梳理原文后,最该盯住的,是产业分工开始重新定价,谁能拿到扩产订单,谁才配得上这波热度,谁只是在名字里沾了“存储”,很快就会露馅。

先看最硬的事实,长鑫已拿到IPO注册批文,上市地点是科创板,募资方向也很清楚,核心就是12英寸DRAM产线扩建,原文提到,机构测算其全年资本开支接近90亿,这笔钱若落地,受益不会平均撒开,而会沿着设备、材料、设计几条刚需链条流动,这里头,订单是秤,业绩是锤,题材热不热,反倒排在后面。

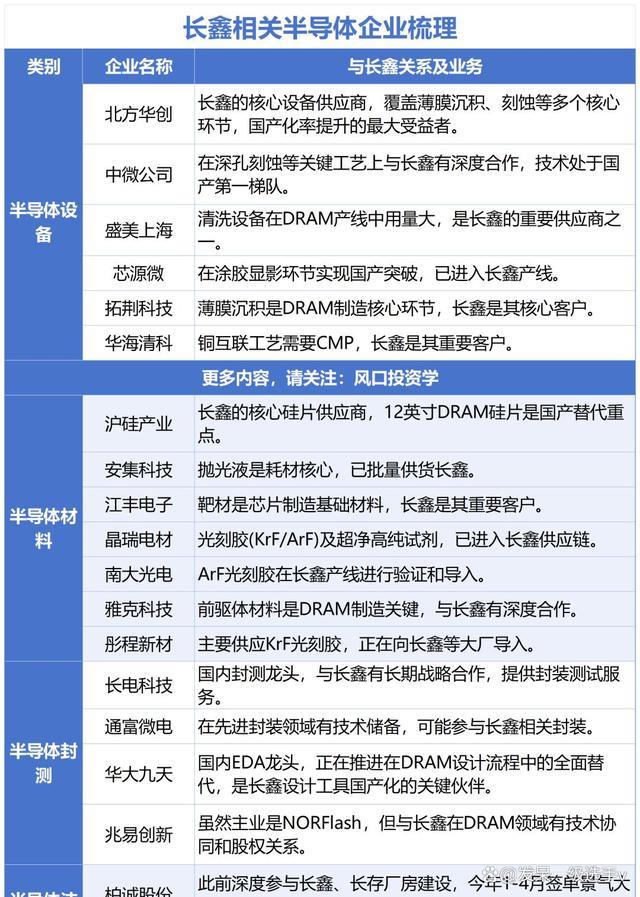

很多人容易把这类事件,看成一场股价接力,我倒觉得,更像一次供应链摸底,谁在长鑫体系里,是真搭过班子的,谁只是门口站了站,差别很大,半导体圈子讲验证周期,也讲切线成本,一家厂的产线一旦导入设备和材料,轻易不会乱换,这也是为何北方华创、拓荆科技、盛美上海、沪硅产业这类公司,会被反复提起,不是喊得响,是它们卡在产线必经处。

拿北方华创说,原文给出的信息很直接,它覆盖刻蚀、薄膜沉积、清洗、氧化扩散等关键环节,这种平台型能力,价值不在某一台设备,而在客户扩一条线,它能多吃几道工序,订单黏性更强,换句话讲,长鑫若只是上市,故事不长,长鑫若持续扩产,设备龙头才有跨季度的利润弹性,这个逻辑,比“消息刺激”扎实得多。

再看沪硅产业,很多散户对硅片没感觉,觉得不如芯片设计“性感”,可晶圆厂扩产,先要有片子可上机,12英寸硅片又是门槛极高的环节,原文提到,沪硅产业是国内唯一实现12英寸硅片规模化量产的企业,这种位置,平时不吵,关键时最值钱,叠加全球硅片价格周期变化,量和价若共振,利润释放往往比想象更稳。

兆易创新的特殊处,还在“双重身份”,一头连着股权,一头连着业务,原文提到其战略增资长鑫,且业务上依托长鑫晶圆代工,这类绑定,不只是财务层面的增值,更像把自己放进了国产DRAM能力扩张的主机位里,一旦AI服务器、消费电子的DRAM需求继续走强,长鑫产能释放,对兆易的出货支持就更直接,这也是市场容易高看它一眼的缘由。

这里有个细节,常被忽略,A股喜欢炒“预期差”,可产业真正赚钱,靠的是“兑现差”,送样,不等于供货,合作,不等于核心合作,蹭上游下游名头,也不等于能进报表,原文把真受益和伪概念的分界线,说得很清,是否有长期稳定供货,是否具备股权深绑,机构是否连续调研,这三条,比K线花样更有用,讲白了,能不能穿越情绪波动,看的是合同,不是段子。

放到更长周期这次长鑫上市,还有一层意义,它在补国产存储产业过去缺失的一环,海外看三星、美光,龙头上市后,常会把整条供应链的估值坐标抬起来,国内此前少了一个A股可对照的DRAM核心样本,上游公司常被低估,如今标杆若立住,估值修复就不只是情绪反弹,更像产业身份被重新确认。

普通读者若想看懂这波,不必把所有半导体票都翻一遍,只要记住,谁靠长鑫吃饭,谁才可能真正受益,谁只靠市场联想,谁就更怕热度退潮,资本市场最爱讲想象,可制造业终究认产线、认订单、认交付,这个次序,别搞反了。

大家都在看

-

广西暴雨刘强东两举动抢镜,十八年积淀兑现信任,口碑暴涨 广西的这场大雨,下得让人心惊肉跳,台风“美莎克”肆虐,洪水压境,在这场与时间赛跑的硬仗中,谁也没想到,最后抢尽风头的不是巨额支票,而是刘强东两个“不起眼”的动作,直接让京东的口碑在互联网上实现了逆势暴 ... 商业之最07-09

-

长鑫要上市了,谁先吃到肉,这五家最受关注 长鑫存储快上市了,这事的看点,并不只在一张批文里,我梳理原文后,最该盯住的,是产业分工开始重新定价,谁能拿到扩产订单,谁才配得上这波热度,谁只是在名字里沾了“存储”,很快就会露馅。先看最硬的事实,长鑫 ... 商业之最07-09

-

人口城建双统计!南通海门连片城区,繁华度不输崇川主城 提起南通,很多人先想到的是崇川。路边店铺更密、逛街更顺手、也更像“主城该有的样子”。但要是翻一下统计口径,再把两边城区走一圈,就会发现海门并不是只会“跟在后面”。先看人口和经济这两项。崇川常住人口约10 ... 商业之最07-09

-

广西救灾曝光刘强东顶级财商:看似撒钱,实则赚翻人心 一箱榨菜里的江湖道义:从横州水灾救灾看刘强东的“傻”财商在商业江湖里,有人信奉“狼性”,信奉零和博弈;有人信奉“资本”,信奉杠杆效应。但刘强东似乎是个异类,他信奉一种看似笨拙、实则精妙到极致的逻辑—— ... 商业之最07-09

-

物理AI公司获晶科能源、国投创新等数亿融资,要做全球能源基础设施“大脑” 图源/企业 本文约2200字,建议阅读6分钟作者丨欧雪编辑丨袁斯来硬氪获悉,物理AI企业深度智控(DeepCtrls)近期完成数亿元人民币B轮融资。本轮融资由晶科能源战略投资,国投创新、招银国际联合领投,红杉中国、源码 ... 商业之最07-09

-

别只盯着皇帝被俘!靖康之耻最狠一刀,是直接割断了大宋经济命脉 朋友们,一提起“靖康之耻”,大家脑子里蹦出来的画面是什么?是不是宋徽宗、宋钦宗爷俩穿着羊皮袄,在金国大营里磕头?还是那些被掳走的公主、妃子,一路北上受尽屈辱?没错,这些画面确实惨,但今天咱聊点更“要命 ... 商业之最07-07

-

未来3年,手握现金与房产或将缩水,这4样“隐形资产”才是硬通货 财富洗牌的前夜,有人守着砖头流泪,有人攥着未来入睡。当手里的钱越来越不经花,而曾经坚挺的房产也开始让人心慌,我们不得不直面一个现实:靠存钱买房就能保值增值的时代,正在与我们告别。通货膨胀像一只看不见的 ... 商业之最07-07

-

传统商场被三座大山压垮?杭州“超级绿芯”用公园破局 如果说2025年中国商业地产圈最让人焦虑的是什么,大概不是某个头部房企暴雷,而是你走进一个刚开业两年的购物中心,发现中庭空荡荡的,连奶茶店的店员都在刷手机。数据显示,这一年中国实体零售店净减少超30万家,购 ... 商业之最07-07

-

41岁再创业52岁勇造车,雷军跌宕商业路藏着普通人逆袭的底层逻辑 1969年,雷军出生湖北仙桃普通家庭,18岁高分考入武汉大学计算机系。旁人四年读完的课程,他仅用两年全部修完,编写的程序作业直接被收录进校内教材,是全校公认的计算机天才。一次在图书馆翻阅《硅谷之火》,乔布斯 ... 商业之最07-07

-

三所双非财经怎么选?天津财大、天津商大、南京审计真实实力排位 在中分段财经择校圈,天津财经大学、天津商业大学、南京审计大学是出镜率最高的三所院校。三校均为双非本科、主打经管商科、无双一流头衔,录取分数区间高度重叠,很多考生和家长难以分辨强弱。但从办学底蕴、学科壁 ... 商业之最07-07

相关文章

- 最具价值中国品牌100强企业商业模式:010美团

- 新国标利好落地!商业航天规模化提速!21只核心受益上市公司深度

- [模拟盘周记20260705]关于投资的“既要又要”

- 从快递无人车到手机求救,商业航天六大赛道拆解:最值钱的生意根本不在火箭上!

- 闷声发大财的温网:最传统的外表下,隐藏着最独特的商业运营秘诀

- 商业航天六大供应链+可回收火箭标的,六大供应链最核心三剑客

- 商业航天大会本周开启,卫星互联网哪些细分最容易出短线机会?

- 评优级配套,还要看“软硬兼施”!招商中旅壹江臻邸生活圈深度拆解

- 52亿血本无归!苏宁"割肉"家乐福:一场教科书级的并购灾难,戳破了中国零售最痛的真相

- 最具价值中国品牌100强企业商业模式:008中国工商银行

- 胡雪岩临终前三句遗言,字字珠玑,道破人性真相,至今无人能解

- 系统阐释城市美学!禅城区委书记:定能绣出风华样本

- 72岁的王健林,终于走到了最艰难的时刻

- 机器人遇上商业航天,最开心的居然是一家塑料厂?股民:这波我服

- 造粪机器:地球最大的蓝鲸,一次排便2吨,却被称为海洋中的钻石

- 突发利好不断!商业航天产业迎来高速发展期,A股产业链上市公司

- 谁在制造你的“多巴胺”?揭秘色彩趋势背后的经济学

- 郭晶晶复出接代言,霍家调整布局开启商业备选之路

- 华润,一统合肥商业市场!

- 12户分红想独吞?文盲村支书一句话,砸出个富裕村!

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8