2026商业航天元年,机会在哪里?

万亿新基建赛道深度拆解与投资机遇全景报告

核心观点

● “SpaceX一家估值已跃升至8,000亿美元,Starlink 2024年收入78亿美元,暴增169%——商业航天已不是PPT,而是印钞机”

● “中国2024年商业航天融资超202亿元,同比暴增251%,138起融资事件创历史新高,但多数企业仍在烧钱阶段”

● “2026年被业界公认为商业航天从“探索期”迈入“工业化规模扩张期”的历史性拐点”

● “下游应用服务占产业链价值45%、增速最快,是当前最具投资价值的环节”

● “液氧甲烷火箭+批量卫星制造+卫星互联网规模化,是决定未来三年竞争格局的三条主线”

一、万亿新战场:全球商业航天进入“工业化扩张期”

(一)市场规模:从“国家竞赛”到“万亿产业”

2025年被业界公认为商业航天从“探索期”迈入“工业化规模扩张期”的历史性转折点。SpaceX一家估值已跃升至8,000亿美元,并计划于2026年冲刺万亿美金级IPO——其业务结构发生质变:2024年Starlink业务营收首次超过发射业务,占比约58%,证明了“火箭+卫星”垂直整合模式的巨大商业价值。

全球市场规模预测:

“表1 全球商业航天市场规模预测(2024-2027)”

细分市场方面,卫星互联网是绝对主角:Starlink截至2025年Q1累计发射8,094颗卫星,2024年收入78亿美元,较2023年暴增169%,活跃用户460万个。发射服务市场同样火爆:SpaceX占据全球商业发射主导地位,2023年美国全年发射108次、中国67次,商业发射单价持续下降,可重复使用火箭技术正在重塑行业成本结构。

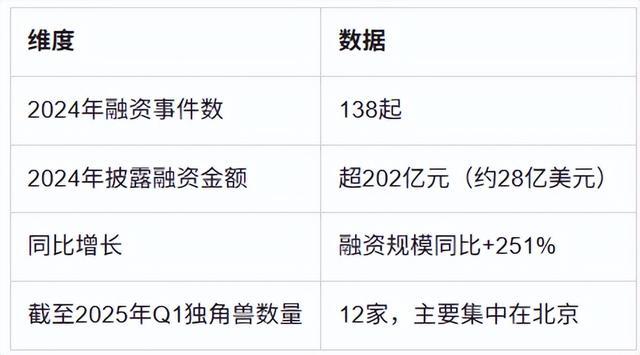

(二)中国融资爆发:202亿元创历史新高

中国商业航天2024年融资热度创历史新高,但资金集中度极高、马太效应明显。

“表2 中国2024年商业航天融资数据”

二、中美对比,SpaceX模式 vs 中国模式

(一)两种路径的底层逻辑

“SpaceX代表的是“硅谷英雄主义”路径。”马斯克用第一性原理把航天拉下神坛——火箭不是国家战略资产,而是可以像航空业一样商业化运营的交通工具。SpaceX的核心逻辑是:低成本技术迭代+垂直整合+颠覆性定价。猎鹰9号从不敢回收到能精准回收,靠的是“快速失败、快速学习”的互联网思维。

“中国走的是“国家队引导、民企跟进”的协同路径。”火箭技术积累基本来自航天科技/科工两大集团,长征系列承担国家安全任务的同时,顺手输出技术外溢给民营公司。星际荣耀、蓝箭航天、星河动力等民企,更像是在已有技术框架内做增量创新,而非颠覆式重构。

(二)关键技术能力硬碰硬

“表3 中美关键技术能力对比”

“致命软肋”:用管理国企的方式管星座运营。频轨协调、终端补贴、商业定价,每一步都要走政府审批。SpaceX能在3年内迭代12版终端,星网的决策链可能3年都走不完。

三、产业链投资机会,下游才是最大的蛋糕

(一)发射成本革命:降95%之后的下一步

商业航天最核心的变革来自发射成本的急剧下降。SpaceX猎鹰9号将每公斤载荷发射成本从传统火箭的5万-6万美元压降至约2,700美元(LEO),降幅超95%。背后的关键是可回收复用技术——猎鹰9号一级助推器已实现单箭重复使用10次以上。

国内方面,快舟系列(航天科工)、双曲线系列(星际荣耀)、朱雀系列(蓝箭航天)正在追赶。蓝箭航天的朱雀二号是全球首款成功入轨的液氧甲烷火箭,2023年已实现量产化发射,单次发射成本约2,000万元量级,较传统火箭降低约60%。

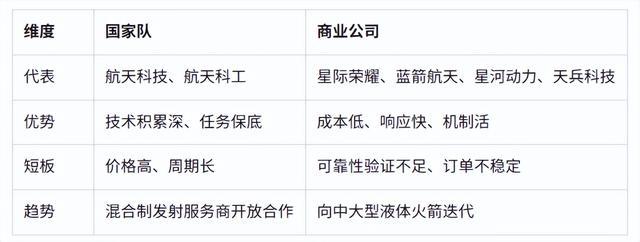

“表4 火箭领域国家队与商业公司对比”

(二)卫星批产:千颗星座催生制造革命

低轨星座是当前最确定的增量赛道。Starlink已部署超6,000颗卫星,2024年用户突破300万并实现盈利正循环。中国GW星座(约12,992颗)和G60星链(上海松江,计划1,296颗)是国家级低轨布局。2024年8月千帆星座首批18星发射,2025年进入密集组网期。

“表5 卫星制造成本对比”

(三)产业链价值分布:下游占45%,才是主战场

“表6 商业航天产业链价值分布”

下游占比最高且增速最快,是当前最具投资价值的环节。卫星通信、导航增强、遥感应用三大赛道并驾齐驱——Starlink 2024年收入约66亿美元已证明卫星通信的商业化可行性;国内高精度定位服务市场2025年预计超500亿元;遥感数据价格5年内下降超80%驱动需求爆发。

四、中国商业航天代表企业,谁在真正跑出来?

(一)火箭领域:液氧甲烷成共识

“表7 火箭领域代表企业一览”

(二)卫星领域:批量制造时代已来

“表8 卫星领域代表企业一览”

(三)应用领域上市公司一览

“表9 商业航天应用领域上市公司对比”

(四)一级市场独角兽名单

“表10 商业航天一级市场独角兽名单”

五、2026年,抓住这三条主线

商业航天已不是PPT,而是真实在运行的印钞机。2026年,是商业航天元年的真正起点。综合本报告分析,未来三年最值得关注的三条主线是:

主线一:液氧甲烷火箭商业化

蓝箭朱雀二号已证明技术可行性,天兵天龙二号正在规模化关键节点。可重复使用火箭一旦验证成功,发射成本将再降一个数量级,卫星组网成本将大幅压缩。这条主线的核心标的:蓝箭航天、天兵科技、星际荣耀。

主线二:卫星批量制造与组网

GW星座+G60星链+千帆计划,三大国家级星座2025-2027年进入密集组网期。卫星平台和星上载荷需求爆发,批量化生产线成为稀缺资源。核心标的:银河航天、长光卫星、微纳星空,以及国家队配套商。

主线三:下游应用规模化变现

Starlink已证明卫星通信可盈利,国内手机直连卫星加速落地。高精度定位、遥感数据服务受益于成本下降需求爆发,SaaS化是长期方向。核心标的:中科星图、航天宏图、华力创通(卫星通信基带芯片)。

中美商业航天的竞争,本质是两种体制的效率对决。SpaceX证明:充分竞争+技术外溢+市场化定价,可以把高门槛行业拉下神坛。中国的举国体制优势在于资源集中攻坚,但商业航天的核心竞争力——成本控制和迭代速度——恰恰需要市场化机制来锻造。

2026年,谁先跑通“批量造星+可复用发射+规模化应用”的正循环,谁就是下一代基础设施的主导者。

■ 数据说明:本报告数据来源于公开资料整理(含公司公告、研报、新闻报道),未上市公司数据为估算值,仅供参考。

大家都在看

-

这座最霸气的山水小城,金庸笔下的江湖,才是浙西的宝藏! 最近江浙沪的气温是不是快把人烤化了?确实是真热,不动都出汗。上周我还在空调房里刷手机哀嚎“这条命是空调给的”,结果被一个刚从衢州江山回来的朋友狠狠秀了一脸:人家在山水间穿着薄外套喝茶,我在城市里热到不 ... 商业之最07-25

-

彻底凉透!在中国狂赚2000亿 边捞金边辱华 如今被迫降价甩卖无人抢 谁也没想到,曾经风靡全国、被年轻人奉为潮流天花板的耐克,如今彻底跌落神坛。就在近日,运动圈爆出重磅消息:耐克正式官宣,从2027年1月1日起,全面终止滔搏、宝胜等所有内地线上经销商的销售权限,清退国内数千家 ... 商业之最07-25

-

真正的企业自由,藏在责任自律里 很多人误以为,企业的经济自由是肆意逐利、无拘无束。实则不然,商业世界最通透的真相:真正的经营自由,从来不是随心所欲的索取,而是恪守规则、践行责任后的良性生长。经济学家弗里德曼在《资本主义与自由》中写道 ... 商业之最07-25

-

中国海上发射商业火箭有何意 2026年7月22日,上海以东约170公里的东海海面,一艘名为“东方航天港号”的发射船上,全球运力最大的固体运载火箭“引力一号”遥四拔地而起,将9颗卫星精准送入预定轨道。这不是一次普通的航天发射。它是我国首次在 ... 商业之最07-25

-

引力一号“海上发射”:当火箭变成“海上出租车”,商业航天的成本账算明白了吗? 当火箭学会“看海选房” 7月22日,上海以东170公里的东海远海,一艘改装过的发射船在风浪里静静停泊了40个小时。然后,点火。 引力一号遥四运载火箭拔地而起,稳稳把9颗卫星送入预定轨道。 很多人看到这条新闻的第一 ... 商业之最07-25

-

为什么公司里最闲的人,往往是一把手? 老张做跨境电商好多年了,他的公司做得风生水起,这几年利润翻着倍往上涨。但有趣的是,他公司的几个中层,私下里却经常跟我吐槽:“老张这人吧,运气真好。他连现在的核心广告投放逻辑都搞不清楚,后台数据报表估计 ... 商业之最07-25

-

只有14家店却坐进国家级座谈会,于东来撕开了多少大佬的遮羞布? 7月13日的新闻联播,让无数盯着屏幕的财经人愣住了。经济形势专家和企业家座谈会上,和中石化董事长、中科曙光总裁并肩而坐、向总理当面建言的,不是哪个千亿市值上市公司的掌舵人,也不是手握万亿资产的金融巨鳄。 ... 商业之最07-25

-

火箭为什么非要跑到东海去打?引力一号一箭9星,答案藏在残骸里 7月22日10点54分,东海海面上,一艘船把一枚火箭立了起来。点火,升空,9颗卫星送入预定轨道,同步完成1项载荷试验。这是"引力一号",全球运力最大的固体运载火箭。但真正让人愣一下的数字不在这里——2026 ... 商业之最07-23

-

聊聊铜川2026至2030年,在建、规划中的商场、超市与酒店项目 不少铜川市民一直很关心本地商业配套发展。随着西延高铁开通,来往客流持续增多,2026到2030这五年,铜川一大批商业综合体、连锁商超、酒店相关项目持续推进。既有新建大型购物中心、星级酒店,也包含老旧商圈升级改 ... 商业之最07-23

-

引力一号东海发射,卫星入轨仅6天,商业航天规模化临界点来了? 2026年7月22日,引力一号遥四火箭在东海点火升空,将9颗卫星稳稳送入轨道。这次任务不仅创造了我国民营商业航天入轨重量新纪录,更是首次在长三角东海海域完成民营商业火箭的海上发射,实现了从“近岸”到“远海”的 ... 商业之最07-23

相关文章

- 麦当劳真正的赚钱骗局!巨无霸根本不盈利,99%的人被蒙在鼓里

- 南城商业格局要重写!我为什么盯上了这个"轨交盘"金燕SOHO

- 英国明抢中国百亿资本,这个教训够记一辈子,我总结3点应对之法

- 荧幕上只会无厘头搞笑?周星驰的商业帝国藏得太深

- 一马当先“项”前冲 港城竞速万亿级商业航天赛道

- 镁业看府谷,这块宝地藏钛谷,陕西凭啥成焦点

- 2026年,年轻人为什么爱上“过时”的国营商场

- 繁华都市,商业机遇无限,中国商人最会做生意

- 购物中心的大调改

- 于东来的“三拼三做”18字真经,才是消费者最需要的底线

- 汪小姐的牛仔裤与一场关于"贬值"的逆袭:当人民币缩水,她的钱包却鼓了

- 管仲:从囚徒到“华夏第一相”,他如何用商业思维重塑一个时代?

- 800公里奔赴!杭州女老板加价收瓜:最顶级的商业,是心怀苍生

- 员工和顾客的极致热爱中,藏着企业增长的真正密码

- 董明珠40天"抢"回42万:GTM最硬核的一课

- 33万天价票、17分钟中场休息,世界杯决赛如何平衡商业与纯粹?

- 三年一变,不变退场:企业最大的危机是原地踏步

- 商业航天风口来袭?深挖5只潜力标的,有没有十倍成长机会?

- 最具价值中国品牌100强企业商业模式:033今日头条

- 湛江市哪个城中村最富

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8