商业航天“五小龙”,谁是中国版SpaceX?

(本文作者为 定焦One,钛媒体经授权发布)

文 | 定焦One,作者 | 王汉星,编辑 | 魏佳

2026年,商业航天站上新的风口。

全球有史以来最大规模的IPO——SpaceX上市的脚步越来越近。其最新一轮估值已经高达1.75万亿美元,超过Meta、接近亚马逊。

与此同时,中国的“SpaceX们”和相关产业链也迎来了资本的狂欢,从去年年末到今年年初,同花顺商业航天板块一度在12个交易日内累计上涨超40%,随后虽然经历了一轮“过山车”式的调整,年初至今涨幅依然接近10%。

一级市场同样火热。据IT桔子统计,2025年全年商业航天融资达67起,接近2024年的两倍。进入2026年,商业航天民营企业星际荣耀完成50.37亿元融资,刷新中国民营火箭单笔融资纪录。

“春节前星际荣耀在一级市场的估值才100亿元出头,过完年回来就涨到160亿元了,即便如此份额也是供不应求。”直接参与了多家民营火箭公司中后期融资的商业航天赛道投资人李莉告诉「定焦One」。

在商业航天产业链中,运载火箭是最基础的一环。只有靠火箭把卫星发射上天、完成组网,才有可能产生持续的商业价值,因此民营火箭公司成为整个商业航天赛道关注的焦点。此外,它们在商业模式上也是最接近SpaceX的“潜力股”。

目前已经有明确上市进程的中国民营火箭公司一共有五家,分别是蓝箭航天、天兵科技、中科宇航、星际荣耀、星河动力,这五家公司的估值总和超过1000亿元。

蓝箭航天已经进入科创板上市审核流程,目前显示状态为“已问询”;其余四家还处在上市辅导阶段,其中中科宇航进程最快,已完成辅导工作;天兵科技、星际荣耀、星河动力仍在备案辅导阶段。

一级市场上最激进的一批投资人甚至认为,这五家公司的估值总和上限应当等于SpaceX。

但现实并没有那么乐观。已经递交招股书的蓝箭航天从2022年到2025年上半年累计亏损超过35亿元,在最近一次发射任务中,朱雀三号成功入轨,但一级回收失利。

在资本狂欢与基本面的落差之中,谁会是第一个跑出来的中国版SpaceX?

“中国星链”起飞,民营火箭“五小龙”率先受益

SpaceX已经跑出了一条成功的商业化路径:以可回收火箭技术大幅降低发射成本,并通过星链服务和运营获得持续现金流。

这套商业闭环中有两个关键词:可回收和星链。

所谓可回收火箭,是指火箭在完成发射任务后,其一级推进器能够返回地面并重复使用,从而降低单次发射成本。SpaceX的猎鹰9火箭已经实现多次重复使用。

而星链是指SpaceX建设的低轨道卫星互联网系统,通过数千甚至上万颗卫星组成通信网络,为全球提供宽带互联网服务。这一业务不仅带来持续订阅收入,也为火箭发射创造了稳定需求。

简单来说,可回收解决的是成本问题,星链解决的是需求问题。

但以此标准来看,在2025年之前,中国商业航天和民营火箭公司在这两方面都有所缺失。

“整个2023年和2024年,商业航天赛道的一级市场情绪普遍都比较悲观。”一位商业航天投资人告诉「定焦One」,“一方面是可回收技术还没有实现,另一个重要的原因是‘中国星链’的规模化布置进程缓慢。”

根据中国星网“GW星座”和垣信卫星“千帆星座”的规划,分别有12992颗和15000颗低轨卫星计划于2027年实现全球初步覆盖,并在2030年完成中国版星链的组网。

但直到2025年12月,GW星座和千帆星座在轨卫星数量总和仅有244颗,占总体规划不到1%。

转折发生在2025年年末。

国际电信联盟ITU官网显示,当年12月,中国一次性申报了20.3万颗卫星的频轨资源,创下当时最大规模的国际轨位集中申报纪录。公开资料显示,近地轨道最多容纳约17.5万颗卫星,而目前全球各国向ITU申报的卫星总量已远超这一上限。

ITU遵循“先到先得”的规则,轨道资源争抢对“中国星链”的部署速度提出了更高的要求。

在如此明确的卫星发射需求增量下,商业航天产业链中的民营火箭公司率先受益。

用李莉的话来形容就是,今年春节前的一段时间,五家排队上市的民营火箭公司在一级市场上完全没有估值逻辑,“只要开价,就一定有人抢。”

胡润全球独角兽榜显示,截至2025年1月1日,民营火箭“五小龙”的总估值大约为675亿元,其中蓝箭航天最高,为200亿元。

「定焦One」结合多位参与商业航天一级市场融资的投资人所提供的信息,五家公司在今年2月底的投后总估值已经至少达到1000亿元,一年多时间增长超325亿元,平均每家的估值增加65亿元。

李莉告诉「定焦One」,最乐观的投资人甚至表示5家公司的估值总和只要不超过SpaceX的1.5万亿美元,就不算被高估。(注:春节前SpaceX被曝出的最高估值为1.5万亿美元)

值得注意的是,“五小龙”的最新投后估值中,由于蓝箭航天在一级市场已经完全没有份额流出,因此估值短期内基本稳定,另据「定焦One」了解,星际荣耀新一轮的投前估值已经飙升至235亿元,较上一轮投后估值增长超过50%。

在技术路线和商业模式上,这五家公司略有不同。蓝箭航天和天兵科技采用纯液体火箭路线,而其余三家走的是液体+固体火箭的路线。

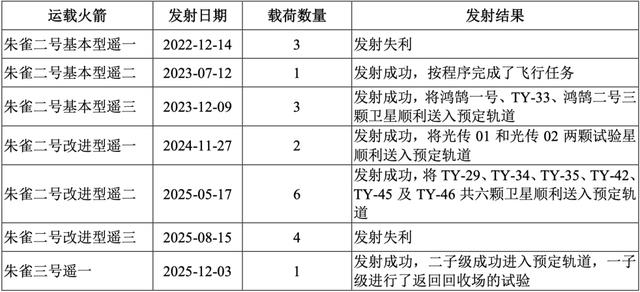

先来看纯液体阵营,蓝箭航天是五家中估值最高、上市进程走的最快的一家。其核心产品是“朱雀”系列液氧甲烷运载火箭,包括朱雀二号系列中型运载火箭和朱雀三号中大型可重复使用运载火箭。

截至目前,旗下液体火箭共发射过7次,2次失败、5次成功。

图源 / 蓝箭航天招股书

另一家纯液体阵营的天兵科技当前在役火箭为液氧煤油运载火箭“天龙二号”,截至2025年12月28日共发射1次,成功1次。当前正在研制“天龙三号”液氧煤油运载火箭,目前已完成动力系统试车。

液体火箭的优势在于推力大、可控性好、可多次点火,而且是当前可回收火箭模式下的唯一选择,SpaceX的猎鹰9与星舰均为液体火箭。但液体火箭多为大型火箭,如果不考虑回收的情况,单次发射成本较高。

与之相比,固体火箭的技术相对更成熟,制造成本和技术门槛相对更低,商业火箭企业在早期多选用固体火箭作为首发箭型。但这类火箭局限也很明显,推力较小且可控性差,无法用于大规模部署卫星与火箭回收。

中科宇航的在役火箭“力箭一号”是固体火箭,而目前在研制的“力箭二号”采用的是液氧煤油技术。

星际荣耀与星河动力目前在役的“双曲线一号”和“谷神星一号”也均为固体火箭,前者历史累计发射8次,成功4次;后者累计发射22次,成功20次。

此外,两家公司也在同步研制液体火箭。

多位商业航天投资人告诉「定焦One」,星际荣耀已经在近期放弃了固体火箭路线,转为纯液体火箭路线。

这也反映出一个行业共识,液体火箭由于其可回收性,是公认的未来技术路线,而固体火箭现阶段主要承担的是消化发射订单,提供一定现金流的角色,未来则可以被用来满足星座灵活补网和应急、零散、特种发射需求。

除了这五家处在商业航天上市第一梯队的民营火箭公司外,位于第二梯队的东方空间、深蓝航天等也在资本市场上较为活跃。

东方空间此前已经表示正在紧锣密鼓推进上市筹备工作,未来择机考虑申报科创板;深蓝航天在一级市场的估值已经达到70亿元,正在逼进第一梯队。

中国版的SpaceX,大概率将在这些公司中诞生。

商业航天,账算明白了吗?

资本市场押注的是对未来的想象力,但在商业现实面前,再乐观的投资人也要坐下来先把账算明白。

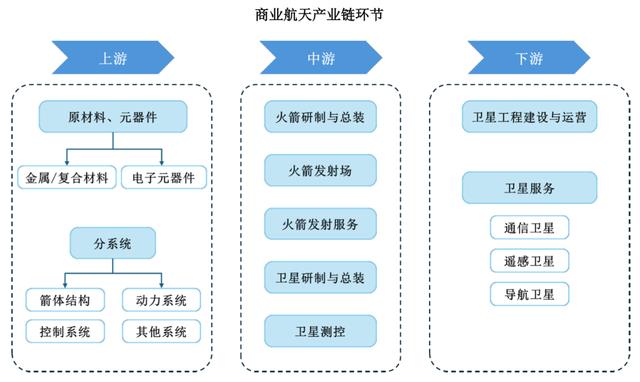

从产业链的角度来看,运载火箭是商业航天产业链最核心的环节,负责串联起从上游原材料到下游卫星应用的全流程,技术密集、资本投入大,是壁垒最高的环节。

图源 / 蓝箭航天招股书

民营火箭公司大多覆盖产业链上游的系统控制环节和产业链中游的火箭研发与总装、火箭发射服务环节。

中金公司研报显示,发射成本是商业航天产业主要成本,在典型的低轨星座建设中,发射成本占据总成本的30%-40%。

而在整个火箭发射环节中,发动机成本占据了成本大头。以SpaceX的猎鹰9为例,它的一级发动机在一级火箭中的成本占比为54.3%,箭体结构的成本占比为23.5%,这也就意味着,若能实现一级火箭回收复用,就能节省近80%的成本。

如果把视角放大到整枚火箭,一枚典型运载火箭通常包括一级火箭(负责在发射初期提供最大推力,把火箭送出大气层)、二级火箭(在更高空继续加速,将卫星精入预定轨道)、整流罩(卫星外部的保护壳,在进入太空后会被抛弃)等,根据爱建证券测算,以猎鹰9非复用情况下5000万美元一次的发射成本为参考,一级火箭成本占比60%,二级火箭占比20%。

如果一级火箭能够实现5次回收复用,那么单次发射成本大约能从5000万美元下降至1300万美元,节省74%的发射成本。

也就是说,一级火箭可回收技术是整个商业航天产业链能否实现经济效益的基础所在。

但要实现这一点并不容易。

火箭回收的难度在于,它需要在经历超高速飞行、高温再入后,仍然能够稳定二次点火减速并精准返回地面。整个过程涉及复杂的推进控制、姿态控制、热防护以及导航算法。

SpaceX从2002年成立到2015年首次实现猎鹰9一级成功回收,用了13年时间。在此之前,SpaceX经历了多次回收失败。

相比之下,中国民营火箭公司目前整体还处于技术投入期。目前,第一梯队的民营火箭公司已经具备将卫星发射入轨的能力,但截至目前仍没有一家实现一级火箭的成功回收,并未产生可观的经济效益。

以已经在招股书中详细披露了经营情况的蓝箭航天为例,从2022年到2025年上半年,公司的净亏损分别为8.21亿元、12.16亿元、9.16亿元及6.35亿元。

2025年上半年,蓝箭航天的营业收入为3643.19万元,其中3569万元为“单次火箭发射服务”收入,占总营收的比例为97.96%。而营业成本高达1.55亿元,在不考虑经营费用的情况下就已经处于1亿元以上的亏损状态。

再叠加高额的研发费用和管理费用,亏损幅度扩大到6亿元以上。

蓝箭需要通过像猎鹰9一样反复回收复用,把发射成本价格降低70%以上,在成本端才有可能打平。

因此,包括蓝箭航天在内的民营火箭公司只有在发射成本端实现经济效益,才能通过后续高频次、低成本地执行星座组网发射任务,来摊薄费用,从而实现可持续的经营基本面。

但从技术成熟度来看,中国商业航天距离真正实现“规模化火箭回收”,仍然还有一段距离。

谁能成为第一个中国版SpaceX?

算明白了商业火箭发射和回收的账之后,下一步才是商业航天的估值想象力所在。

根据中国银河证券测算,预计2026年中国GW和千帆星座的制造和发射市场空间约为268亿元,增速达49%,其中GW发射市场容量约96亿元,千帆发射市场空间为35亿元。

一位商业航天投资人告诉「定焦One」,目前市场上对于民营火箭公司的估值主要参考两个维度。

一是发射成本,目前行业内普遍的共识是,当卫星发射成本降低到每公斤2万到3万元时,将成为商业航天的一个分水岭。这个成本水平决定了一家公司能否持续地、高效、高性价比地执行“中国星链”的发射任务。

但成本不是估值的决定性因素,目前一级市场更看重的,其实是第二个维度,即在未来的中国星网+垣信卫星的“中国星链”版图中,各家民营火箭公司能拿到多少的订单份额。

上述投资人补充道,“中国星链”的发射订单未来大概率仍会以航天国家队为主,理想情况下民营火箭公司最多能拿到50%的市场份额,而如果想在其中做到绝对的头部,需要拿到20%-30%的市场份额。

以此推算,剩余的市场空间很难养活太多的民营火箭企业。在他看来,“未来能活下来的民营火箭不会超过5家。”

从一级市场估值来看,选择纯液体火箭路线的蓝箭航天和天兵科技暂时具备一定的领先优势。

蓝箭航天旗下的朱雀二号系列中型液氧甲烷运载火箭,已成为中国民营商业航天领域首款进入量产及商用的液体燃料火箭;朱雀三号中大型液氧甲烷可重复使用运载火箭,也实现了首飞成功入轨。

同时它也是上市进程最领先的公司。对于高度依赖研发投入的商业航天企业来说,上市不仅意味着融资渠道的打开,也意味着能够获得持续稳定的资金来源。

科创板此前发布的商业火箭企业上市指引中提出,发行人的主要业务或产品应当处于持续研发或科技成果转化阶段,在申报时至少实现采用可重复使用技术的中大型运载火箭发射载荷首次成功入轨的阶段性成果。

目前只有蓝箭航天达到这一技术门槛。

天兵科技也在加快技术推进。它在2025年11月完成了“一箭36星”大型液体运载火箭的所有地面验证实验环节,其“天龙三号”运载火箭是目前国内商业航天领域首款运力突破20吨的大型可复用液体火箭。

纯液体火箭阵营虽有一定优势,但谁能率先实现火箭回收才是决胜的关键。拆分来看,可回收技术仍然需要长期、高额的资本投入作为支撑,因此,谁能率先上市,筹备更多的“弹药”谁就能具备先发优势。

不过,在一级市场的热潮之下,对于商业航天当前过高的估值也有不少担忧的声音,主要集中在两点。

李莉告诉「定焦One」,SpaceX的星链之所以能获得高估值,主要得益于美国的通讯基础设施建设较差,地广人稀,5G信号的覆盖面积有限。而在中国完善的5G信号基础设施下,“中国星链”实际能产生多少价值还有待观察。

另一点则是对于大型液态可回收火箭路线的质疑。

行业内一部分人认为,中国具有产业链的成本优势,并不一定要走SpaceX的大型液体火箭复用路线。选择用成本更低的固体火箭高频次密集发射星座卫星,也有可能在成本端打平。

但这些质疑声正在被水涨船高的估值所淹没,无论信与不信,谁都不想在这场资本狂欢中提前下车,所有人都在期待“中国SpaceX”的诞生。

*应受访人要求,李莉为化名。

大家都在看

-

创业10年后,我才明白:真正厉害的人,都懂得低头 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~创业十年,从一腔热血、心高气傲的初生牛犊,到稳扎稳打、沉稳内敛的实干者,我走过无数弯路 ... 商业之最08-09

-

靠谱,就是想尽一切办法降低自己的标准差,给别人以确定性 (来源:刘润)靠谱的本质是低标准差。标准差越小,别人越能准确预判你的表现,协作成本就越低。降低标准差不需要超常发挥,只需把关键动作流程化:固定操作步骤、沉淀沟通备忘、为承诺预留缓冲。这些看似笨拙的“标 ... 商业之最08-09

-

世界500强再无中国房企,7大房产商近况全拆解真相惊人 2026年《财富》世界500强榜单揭晓,中国纯房企全部清零,恒大、碧桂园、绿地、万科悉数跌出——这个曾撑起中国经济半壁江山的行业,正在经历一场静默却惨烈的重构。前20大房产商的命运轨迹,已经清晰地划分出四条截 ... 商业之最08-09

-

《被骂了500年的西门庆,其实是个被低估的「商业奇才」?》 你敢信吗?被《水浒传》《金瓶梅》骂了几百年的西门庆,居然是个实打实的「创业天花板」?别着急划走,今天咱们就聊聊这个被标签化的历史人物,看看他藏在「淫棍」面具下的另一面。很多人对西门庆的印象,还停留在「 ... 商业之最08-09

-

如果说这几年有什么商业叙事最让人上头那一定是AI 如果说这几年有什么商业叙事最让人上头,那一定是AI。而在所有AI故事里,最具“人物传记张力”的一位,非黄仁勋莫属。**他不是从天而降的天才神话,而是从一格一格的“打工人生”里,把算力的齿轮一点点拧成了时代的 ... 商业之最08-09

-

姚凌的退让智慧,是任正非商业帝国最隐秘基石 任正非这一生最引以为傲的“布局”,并非某个关乎生死的商业决策,而是在华为风雨飘摇之际,将一位名叫姚凌的年轻女子留在了身边。这位比他小30岁的女子,鲜少露面于聚光灯下,却用温婉与坚韧,成为了任正非背后最稳 ... 商业之最08-09

-

西安赛格坠亡大结局!新华社通报调查真相,终于还死者一个公道了 一个商场老板,在自己地盘上从七楼跳下去,这中间得有多大的坎儿过不去?这事儿发生在西安最繁华的小寨商圈,赛格国际购物中心,日均客流十几万的地方。7月1号中午十二点多,商场里正是人最多的时候,有顾客突然听见 ... 商业之最08-08

-

繁华内卷只是表象,民生兜底才是最大底气 不知道大家有没有这种感觉:走在繁华商圈、刷着手机直播间、看着身边人拼命内卷搞钱,到处都是追逐收益、讲究效率的氛围,满满的商业气息。很多人心里都会疑惑:明明我们是讲究民生兜底、共同发展的社会环境,为什么 ... 商业之最08-08

-

胖东来梦之城开多大不重要,难的是开业后每天都稳 胖东来要把“好服务”搬进一座超大商业综合体,这事一听就不轻松。因为真正难的,从来不是把楼盖起来,而是让一座楼里每个细节都活起来、顺起来、让人愿意一来再来。许昌这座梦之城,表面看是一个46.7万平方米、投资 ... 商业之最08-08

-

日本这个资源匮乏的岛国凭什么成为工业强国,这是不正常的。 总有人把日本制造捧上神坛,大肆吹捧所谓的工匠精神、民族天赋。但懂行的人都清楚,这根本就是一场被包装出来的假象。 但凡懂点工业底层逻辑,就知道工业强国的根基,永远是资源、能源、完整产业链和本土市场。可日 ... 商业之最08-08

相关文章

- 从修理工到百亿女首富

- 西安赛格坠亡大结局!新华社通报调查真相,终于还死者一个公道了

- 繁华内卷只是表象,民生兜底才是最大底气

- 看懂日本失落三十年,读懂未来十年中国普通人的赚钱逻辑

- 商业模式:先赚到第一块钱,再完善赚钱系统】

- 月票榜新贵:近三月起点抗战小说前十推荐

- 胖东来梦之城开多大不重要,难的是开业后每天都稳

- 日本这个资源匮乏的岛国凭什么成为工业强国,这是不正常的。

- 花100万难买一条裤子?奢品界的“硬通货”狂割中产,网友:智商税

- 扎心真相!很多人没看透:商业的底层,从来都是人性博弈

- 最具价值中国品牌100强企业商业模式:074泸州老窖

- 巅峰期急刹车,为何赞达亚荷兰弟婚后单人资源估值反而更高?

- 从《巫师世界》到《极道天魔》:滚开小说推荐

- 大连沙河口区未来五年重点区域,这四大片区才是真正的发展风口

- 潜力十足!石家庄市新华区4个板块迎来稳步升级发展

- 刘强东为什么能翻身?真正狠的人,都熬过最穷那几年

- 维尼修斯的闹剧终于结束了,为什么很多超巨第一选择皇马巴萨而不是英超?

- 商业航天进入爆发周期,天赋星际抢占千亿赛道红利

- SpaceX业绩狂飙引爆商业航天,正宗航天核心标的迎来催化

- 马云最让人服气的,不是赚了多少钱,而是50岁前他几乎一直在输。

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8