科技战局势逆转?全球10大先进产业,中国7项第一,美国有多少?

【阅读须知】:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解)

6月22日,美国信息技术与创新基金会发布了分析10个尖端产业领域的各国或地区生产情况的报告。

中国在7个领域占据首位,该机构呼吁,从安全保障角度来看,美国和同盟国需要合作提高生产力。

信息技术与创新基金会以经济合作与发展组织的数据为基础,分析了各国或地区在各产业中按附加值计算对产值的贡献度。

以汽车和电子等10个领域为对象,计算了1995~2022年39个国家或地区的产值。

2022年中国在10个领域总产值中的占比为25%。

在通用金属和电机等7个领域居首,2012年起10年间上升6个百分点,排在第2位的美国为22%,日本为6%,次于德国位居第4。

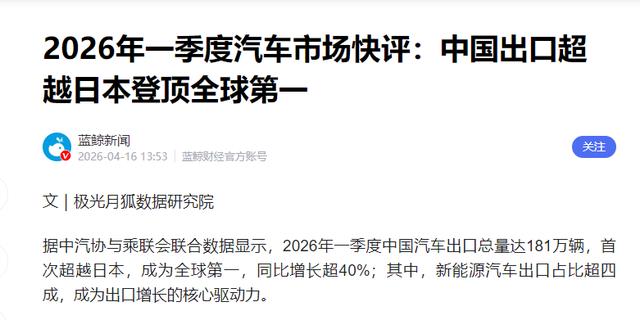

汽车与工程机械是产业逆袭最直观的样本。

据中汽协与乘联会联合数据显示,2026年一季度中国汽车出口总量达181万辆,首次超越日本,成为全球第一,同比增长超40%。

其中,新能源汽车出口占比超四成,成为出口增长的核心驱动力。

新能源赛道形成独有的闭环产业链壁垒。

光伏板块国内产能占据全球八成以上,新能源汽车年产销规模接近全球总量一半,特高压、新能源整车上下游配套全部实现本土化生产。

本土研发产出丰厚,但中下游制造产能持续向外转移,大量创新成果无法在国内完成规模化落地。

对比冷战时期美苏竞争更能看清差距,当年苏联仅在军工、航天单点追赶,美国全产业链占据优势。

如今中国实现全谱系先进制造产能覆盖,多赛道同步形成竞争力,形成系统性产业对抗能力。

当前中国产业优势集中在产业链中游制造环节,依托完整工业体系、庞大内需市场快速完成规模化量产,新技术落地迭代速度领先全球。

美国牢牢把控产业链上游核心环节。

芯片设计EDA软件、EUV光刻机、人工智能底层算法、航空发动机核心材料,全部掌握在美方及其盟友手中,构成长期技术封锁壁垒。

美方并不依靠单一企业完成技术封锁,而是依托盟友体系搭建全球管控网络。

EUV光刻机仅有荷兰阿斯麦能够量产,美国通过外交施压限制设备对华出口,半导体材料、光刻胶依靠日本企业供给。

高端芯片制造设备、IP核由美国本土企业垄断,这套跨国家技术同盟,搭建起无形的产业天花板。

航天赛道的壁垒逻辑更为典型。

美国手握全球主流适航认证标准、海量航空专利池,通过认证门槛限制国产大飞机进入海外主流民航市场。

即便国产C919完成商业运营,海外航线拓展仍需突破西方行业规则。

生物医药领域,原研药专利、临床评价标准长期由欧美把控,国内药企多数集中于仿制药生产,前沿新药研发仍存在明显差距。

高额研发投入持续巩固美方底层技术创新优势,保证上游工具、基础材料长期领先。

但不能仅凭产业产值规模判定科技竞争胜负。

产能规模代表量产能力,底层技术、工业软件、高端设备代表产业话语权,二者分属不同竞争维度。

依靠完整中游制造链条,中国已经掌握全球工业基础供给。

但想要摆脱外部技术限制,必须持续加码基础科学、核心零部件、高端工业母机攻关。

美国的焦虑不只来自单一产业份额下滑,而是全球先进产业重心持续东移带来的规则话语权流失。

过去数十年西方依靠技术、产能双重垄断制定全球贸易、工业标准。

如今制造端主导权转移,仅靠上游技术封锁难以长期遏制完整工业体系的发展。

盟友体系是美国现阶段唯一的缓冲筹码。

依靠欧、日、韩协同实施出口管制,延缓国内高端技术自主进程,但这套封锁模式存在天然短板。

欧洲、日韩自身工业生产高度依赖中国基础金属、电气设备、新能源零部件供给,单边限制最终会反噬自身制造业运转,欧盟内部多次推演均印证这一矛盾。

长期来看,中游制造优势是向上突破的基础,完整产业链提供技术迭代的试验场景与市场空间。

新能源赛道已经显现突破迹象,光伏、储能、动力电池全链条实现自主可控。

人工智能、航空航天、生物医药仍处于攻坚周期,上游核心技术追赶需要持续十年以上的稳定投入。

科技博弈不存在短期的全面赶超,规模优势与底层技术优势分属两条不同赛道。

依靠产能拿到全球七成先进产业第一,是数十年深耕实业的阶段性成果。

突破上游技术壁垒,补齐工业软件、高端设备短板,才是长期竞争的核心任务。

任何单一指标都无法定义最终胜负,完整自主可控的产业链,才是大国科技竞争的最终落脚点。

【免责声明】以上文章配图均来自网络。文章旨在传播文化知识,传递社会正能量,无低俗不良引导。如涉及图片版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。

大家都在看

-

世界上只有中国河北唐山市才有的全球“独一无二的10大奇景” 1. 清东陵:躺在大山怀里的皇家归宿一整片山坳里,安安静静躺着顺治、康熙、乾隆、咸丰、同治五位皇帝和一堆后妃的陵墓。从石牌坊往里头走,神道两旁的石像生排得整整齐齐,几百年了还站在那儿。交通:唐山市区乘班 ... 中国十大07-07

-

中国人私藏的10大治愈旅行地!去过3个,才算真正读懂山河! 总有人问:最好的旅行地到底在哪里?其实最动人的风景,从不在遥远的异国他乡,而是藏在我们脚下的华夏大地。这些地方,有的藏着雪山湖泊的纯粹治愈,有的载着千年岁月的厚重底蕴,有的满是市井烟火的温柔浪漫。每一 ... 中国十大07-07

-

中国10大“长寿”家常食材,红薯才排第4,第1名家家户户天天吃,却常常被忽略! 现在大伙都越来越重视养生了,其实不用花大价钱买补品,咱们菜市场里随手就能买到的普通食材,坚持吃对了,就能慢慢养好身体。今天就用大白话跟大伙聊聊民间公认的10种长寿家常食材。第十名:花生(花生糖)第九名: ... 中国十大07-07

-

中国十大风景名胜,去过3个算合格,去过6个此生无憾! 安徽黄山坐落在安徽黄山市的黄山,是同时拿下世界文化与自然遗产、世界地质公园头衔的顶级景区,从古至今都被冠以“天下第一奇山”“人间仙境”的名号。它最出名的“五绝”——奇松、怪石、云海、温泉、冬雪,每一样 ... 中国十大07-07

-

科技战局势逆转?全球10大先进产业,中国7项第一,美国有多少? 【阅读须知】:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!(创作不易,一篇文章需要作者查阅多方资 ... 中国十大07-07

-

中国最好吃的10大路边摊,我赌你吃过 中国最好吃的10大路边摊,我赌你吃过 路边摊,简而言之,就是老百姓创造出来的生活方式。 你看《齐民要术》里所说的“髓饼”,就是在油和面的基础上,在炉子上烤出来的。那时就可以填饱肚子的能手。 再往前数,在周 ... 中国十大07-07

-

中国十大公认铁饭碗 1. 中国烟草 铁饭碗里"闷声发大财"的代表。国家垄断国企,背靠全球最大的烟民市场,净利润和年缴税规模常年碾压绝大多数上市公司总和,经济实力深不可测但从不对外张扬。工资高、福利厚、垄断属性意味着工作 ... 中国十大07-07

-

中国高端门窗10大品牌深度盘点:2026全网热销榜,业主用钱投票 在家装消费升级与存量房翻新需求的双重驱动下,门窗行业正经历从"功能满足"到"品质追求"的关键转型。一扇好窗,不仅关乎隔音隔热、防风防雨的基础性能,更承载着居住者对美好生活的深层向往。面对市 ... 中国十大07-06

-

2026年国内10大三维工业动画公司排名 项目落地效率TOP10 在工业数字化快速推进的背景下,企业对三维工业动画项目的落地效率要求日益提高——无论是产品推广、展会筹备,还是员工培训、技术交底,都需要动画作品快速落地,及时满足企业的实际需求。项目落地效率不仅体现 ... 中国十大07-06

-

国产芯片概念,附国内10大龙头企业梳理 如果说芯片是现代科技的“大脑”, 国产芯片就是中国科技自主的“中枢神经” 。它不是一个单独的产品,而是一条从沙子到芯片、从设计到应用的庞大产业链。国产芯片的核心逻辑很明确—— 用自主可控的技术,替代进口 ... 中国十大07-06

相关文章

- 中国必去的 10 大浪漫海岛,去过 5 个让人羡慕,全去过的是人生赢家

- 中国10大长寿家常食材,红薯排第4,第1名家家天天吃却忽略

- 中国科技爆发!盘点10大“唯一性”硬核企业

- :中国十大商帮,谁才是真正的“最强王者”?

- 别看见芯片涨价就满仓!国内全球双领先 10大半导体龙头分清再下手

- 中国山水画10大巅峰之作,至今无人超越,件件都是国宝!

- 震撼世界的中国十大超级工程!每一项都堪称奇迹,看完热血沸腾

- 中国这十大美景,去过一半此生无憾!你打卡了几个?

- 中国十大民生奇迹,其他任何一个国家都难以复刻!外国人直呼羡慕!

- 中国人必存的5份十大清单,太实用了

- AI时代,中国10大AI基建巨头:谁将成为下一个万亿科技龙头?

- 中国10大“吃人”的湖泊,表面平静水下暗藏杀机

- 中国10大绝美自驾公路!每一条都让人想立刻出发

- 国内10大高薪行业曝光:选对赛道,普通人也能年入30万+

- 警惕!中国面临十大外部风险,美国打法变了,特朗普不敢踩红线

- 一半绝色山水,半部华夏文脉

- 一半人间山水,一半千年人文

- 治愈封神!中国此生必去10大秘境!去过5个以上,才算真正旅行大神

- 中国10大财富周期:1978–2026

- 中国10大战略要地城市都有谁?北京上海武汉广州成都等城市上榜

热门阅读

-

1

中国睡过男人最多的十大女明星(图) 07-10

1

中国睡过男人最多的十大女明星(图) 07-10 -

2

中国十大耽美肉文小说,看得让你受不了(男同请进) 07-11

2

中国十大耽美肉文小说,看得让你受不了(男同请进) 07-11 -

3

3

-

4

中国十大恶心人物排行榜,中国最恶心的男人是谁 07-11

4

中国十大恶心人物排行榜,中国最恶心的男人是谁 07-11 -

5

十大好看的文章 令人害羞的爱情 09-06

5

十大好看的文章 令人害羞的爱情 09-06 -

6

河北排名前十的城市:唐山第一名,石家庄居第二 04-16

6

河北排名前十的城市:唐山第一名,石家庄居第二 04-16 -

7

中国经济最发达的十个省排名:福建第八,广东第一 04-23

7

中国经济最发达的十个省排名:福建第八,广东第一 04-23 -

8

来成都必买的十大特产,成都十大特产排行榜 06-26

8

来成都必买的十大特产,成都十大特产排行榜 06-26