拆解低价迷思中国零售业逆转时代开启

2026年的零售,不是简单“又一轮打折季”,而是规则层面在动手术。

很多老板这几年都有同一个体验

店没闲过,人也一直在忙,可到月底一算账——利润越来越薄,心越来越慌。

平台一场大促,要求跟价;

流量规则一变,所有人得跟着改;

满减、红包、0元购、补贴券一波接一波——消费者觉得自己占了便宜,平台的数据也好看。

但真正掏钱、扛成本的,是最底层的商家。

有人得很直白“以前开店,是跟同行竞争;后来开店,是跟平台规则竞争。”

现在,风向开始变了。

一个关键信号平台不能再把补贴全甩给商家了

7月9日,商务部联合9个部门,发布了一个很少被普通人注意,但对整个零售行业非常关键的文件——《关于加快零售业创新发展的意见》。

文件里有20条措施,涉及零售布局、商品供给、消费需求、数字化、公平竞争、政策支持等六大方向。

真正让业内炸裂的是其中

明确提出,要禁止平台强制或者变相强制商户承担补贴、参加促销、转嫁促销成本,并点名要治理“0元购”等不公平促销行为。

翻译成人话是什么?

以后平台想搞大促,还能搞,但不能再理所当然地让商家“必须跟价”“必须参加”,更不能把各种活动成本,直接甩给商户自己兜。

过去很多人觉得平台补贴是“羊毛出在平台身上”。

而很多做生意的人心里清楚更多时候,羊毛是出在商家身上,最后还得消费者和平台一起分享“优惠体验”,商家赚的是辛苦钱甚至是亏损式曝光。

这条政策的关键点,不是补贴会不会消失,而是谁来为补贴买单,开始被重新划线。

对背着房租、员工工资、货款的小商家来说,这条线,等于给他们补了一口气。

从“谁能打得更便宜”,到“谁能让消费者更放心”

这次意见释放出的更深层信号是中国零售要从“价格战”,往“价值战”转。

做过生意的人都知道,价格战是最简单、也最伤人的玩法你降一块,我降两块;你打七折,我打五折。

短期能拉来客流,但长期把利润、把行业、把服务都打薄了。

真正值得注意的是在传统零售还在为价格打得头破血流的时候,已经有人沿着另一条路跑到了前面——山姆和胖东来就是典型代表。

这两家,为什么在这么卷的环境里反而越做越火?

答案只有四个字回到商品。

山姆用“帮你筛选过”赚会员费

Sam’s Club的核心策略,不是把货堆满,而是“精选”。

门店里只有几千个SKU(商品品类),却有大量自有品牌,供应链高度掌控。

它不是靠“店铺多、铺货广”赚钱,而是靠两个东西

- 商品能力自己选择、自己设计、自己把控质量和成本;

- 会员费用户为“被筛选过的商品”付信用费。

消费者为什么愿意花钱办会员卡?

很简单减少试错成本。

他们的心理是“我不想天天研究哪款纸巾、哪种牛奶、哪个洗衣液性价比最高,你帮我选好了,我付你一份会员费。”

这属于典型的信任经济山姆卖的是商品,也在卖“省心”和“确定感”。

对很多家庭来说,这就是最直接的体感

你不再为每一件日用品做功课,而是把判断交给一个你认同的零售商。

胖东来把零售做到“确定感”

胖东来火了很多年,很多人把它的成功归结为“服务好”。

但如果仅仅是服务好,很难解释它为什么能让很多人专门跨城去购物。

真正的底层,是它把“确定感”做到极致

- 价格透明,不靠复杂的满减和套路,把真实成本摊开;

- 商品严格筛选,不做“凑数货”,宁可少卖;

- 员工待遇提高,用尊重员工的方式稳定服务质量;

- 打造自有品牌,把商品能力掌握在自己手里。

对消费者来说,这不仅仅是“购物体验好”,而是形成了一种习惯——去那里买东西,不用怀疑;不用怕被算计。

你愿意多走几公里、多花点时间,是为了一个很简单的目标买得放心。

这就是今天商业里最稀缺的东西信任。

很多企业想学胖东来,结果发现,真正难的不是装修、不是引入几款爆品,而是改变自己几十年形成的经营逻辑——从“怎么从供应商身上多赚一点”,变成“怎么把商品和服务做扎实”。

这不是换招牌,是换企业基因。

传统模式的问题都很忙,钱却不见了

过去很长时间,中国零售的主流玩法是

- 商场主要工作是“招商”——把位置租出去;

- 超市通过渠道费、进场费、条码费等各种名目收钱;

- 供应商负责供货,零售方负责“占位置”。

谁占的位置好,谁有话语权;谁能收更多费用,谁更“成功”。

这套模式存在一个致命问题

盈利重点不再是“商品好不好、消费者买不买”,而是“供应商愿不愿意付费”。

结果就是

- 消费者眼前的商品越来越多,选择看似极其丰富,但真正高质量、性价比高的商品反而被淹没;

- 商家销量不差,货也出去了,但各种成本、各种费用摊下来,利润薄得几乎看不见。

最后,形成一个拧巴的局面

- 消费者觉得东西贵,没占什么便宜;

- 商家觉得自己亏,赚不到合理回报;

- 平台和头部渠道看着增长数据,还能讲出一堆好故事。

行业整体却在焦虑这种模式还撑得住多久?

政策的方向从“谁渠道大”,到“谁商品真有本事”

这次政策的核心之一,就是把竞争重心从“渠道资源”推向“商品能力”。

简单讲,未来零售企业要比拼的是

- 选品能力能不能真正找到适合消费者的好货,而不是只是把货摆满;

- 供应链能力能不能拿到稳定、可控的货源和成本,不被上游拿捏;

- 用户运营能力能不能建立起可持续的信任关系,不靠一次性促销;

- 组织管理能力有没有能力做长期品牌,而不是靠短期活动。

对很多已经习惯“收渠道费”“赚进场费”的企业,这是一场很疼的转型。

但不转,就很容易被那种把商品能力练得很扎实的玩家淘汰。

这也是山姆、胖东来被反复提起的原因——它们代表了一种已经跑出结果的路径。

别急着给实体零售判“死刑”

这几年,在电商和直播冲击下,实体零售承受了巨大压力

- 电商平台不断降价、补贴,消费者被教育成“先看最低价再说”;

- 直播间把价格打到极致,实体很难跟;

- 做线下的,很多被迫加入价格内卷,靠搞活动聚客。

有人干脆说“实体零售没机会了。”

但从商业规律任何一个行业,要想长期活下去,光靠“最低价”是站不住的——不赚钱的模式,撑不出长期服务和稳定质量。

这次意见里,还有一个容易被忽略但对普通人生活很重要的方向

鼓励中小零售经营主体联盟合作、自愿连锁。

意思是,过去一家夫妻店,拿货就几十箱,议价权极弱,成本高,利润低。

未来如果几十家、几百家社区小店联合起来,共同采购、共同开发商品、共享仓储和物流,很多成本是有机会被摊薄的。

这对普通社区居民的影响是很直接的

- 小店有机会把价格做下去,同时保持一定品质;

- 社区商业不必全部被大卖场和大平台占领,有更多元选择;

- 一些原本撑不住的小店,如果能进入合理的联盟,有机会走出“每天很忙、月末没钱”的死循环。

对中小商家来说,未来不一定输给大卖场,关键看有没有组织能力和转型意识。

谁可能成为下一阶段的赢家?

如果把这次政策看作一个分水岭,未来零售的赢家,大概率会集中在三类

第一类

供应链能力强的企业。

他们不是简单做渠道,而是能掌控商品和成本,打造自己的品牌和产品结构。

第二类

真正建立起消费者信任的企业。

他们卖的不只是东西,而是一种“我知道你不会坑我”的确定性。这种信任一旦形成,价格不必最低,也能走得长。

第三类

愿意、并且有能力做数字化升级的企业。

用数据、系统、甚至人工智能来提升运营效率、补货效率、定价策略,而不是靠感觉和经验拍脑袋。

对普通消费者来说,这意味着

未来你逛超市、逛商场、打开APP,看到的差别不再只是“谁打折更狠”,而是“谁的商品组合更合理、谁的体验更顺手、谁的承诺更可信”。

这件事,和一个中年家庭有什么关系?

如果你正在还房贷、手里有点理财、孩子在上学,平时既会在平台上下单,也会去线下买菜、逛超市,这次变化跟你有几层直接关联

1. 促销活动的结构会变

平台虽然还会做活动,但不能无限把成本压给商家,很多“看起来便宜得离谱”的玩法会收敛。

长期价格会更真实,花出去的钱更接近商品本身的价值。

2. 商品质量和体验的分化会加速

靠补贴和忽悠活着的店,会越来越难过;

愿意在商品和服务上做投入的店,会更有生存空间。

你能明显感觉到有哪些地方是“越逛越信任”,有哪些地方是“便宜但不敢多买”。

3. 社区小店可能不再只是“将就买买”

如果中小店能抱团,采购和供应链做起来,社区生活圈里的零售质量有机会整体提高。

对很多上班族和老年人来说,楼下买东西的体验可以不只是方便,而是靠谱。

行业不会消失,只会换一批玩家

过去几十年,中国零售的每一轮变迁,都是这样来的

- 百货时代辉煌过;

- 电商崛起把一批传统渠道打散;

- 直播带货又拉开了新的价格战和流量战;

- 现在,线上线下开始重新融合。

消费者的需求其实一直没变

- 不能太贵;

- 品质要过得去;

- 买的过程别太累心;

- 出了问题能有人负责任。

山姆火,是因为它帮你做了艰难的筛选;

胖东来火,是因为它把“放心”做到足够稳定;

国家把“禁止强制补贴、发展中小联盟、强化商品能力”写进政策,是在告诉行业

下一阶段,关键不是谁喊得响,而是谁能真正把信任和价值做出来。

机会摆在了这里,但不会自动分配给所有人。

它更容易落在那些愿意思考、愿意改变、愿意从“赚供应商的钱”转向“靠商品和服务赚钱”的人身上。

对普通人来说,接下来几年值得留意的,不只是哪里打折最多,而是——哪些零售商开始真正尊重你的选择和信任。

因为在新的零售规则里,谁重新赢得了消费者的信任,谁才有资格谈未来。

大家都在看

-

哈兰德2000万播放量的说唱旧作,为何成了球星破圈的反差密钥? 一个16岁的挪威少年,在莫尔德青训踢球之余,和朋友搞了个业余说唱组合Flow Kingz,出了一首向本地DJ Kygo致敬的搞怪歌曲《Kygo Jo》。十年后,这首歌在2026年世界杯期间被重新挖出来,全网播放量突破2000万。这不是 ... 商业之最07-10

-

被遗忘的帝国奠基者:吕不韦的传奇人生与商业智慧 在中国历史的璀璨星河中,秦始皇无疑是那颗最为耀眼的巨星。然而,在这位千古一帝的背后,却站着一个被历史有意无意忽略的传奇人物——吕不韦。他不仅是一位成功的商人,更是一位卓越的政治家、思想家,堪称中国历史 ... 商业之最07-10

-

撕开资本真相:穷人的身体,才是资本收割的终极猎物 大家好,我是90后宝妈。我们每天刷手机、逛超市、去医院、打工人熬夜上班,很少有人静下心思考一个问题:资本收割普通人,早已不再只盯着钱包里的工资。过去大家觉得,商家只是卖衣服、卖零食、卖课程赚差价,可随着 ... 商业之最07-10

-

你讹来的免费早餐,老实人正在买单 上周,一个做酒店前台的朋友讲的事,气得我肝疼。有客人订了三间不含早的房间,张嘴就要九份免费早餐。前台耐心解释规则,对方直接甩狠话:“别的酒店都送,凭啥你家不送?不送我就给差评!”以前,为了保住评分,这 ... 商业之最07-10

-

近50亿元砸进长光卫星,商业航天终于开始拼算账,不拼故事了 长光卫星这波近50亿元融资,热闹是真热闹,冷静看也很简单,说白了就是商业航天终于从“讲故事”走到“算账”了,别看发布会里一口一个全产业链、一口一个闭环,背后最现实的逻辑就一句话,卫星这玩意儿不再只是天上 ... 商业之最07-10

-

拆解低价迷思中国零售业逆转时代开启 2026年的零售,不是简单“又一轮打折季”,而是规则层面在动手术。很多老板这几年都有同一个体验店没闲过,人也一直在忙,可到月底一算账——利润越来越薄,心越来越慌。平台一场大促,要求跟价;流量规则一变,所有 ... 商业之最07-10

-

广西暴雨刘强东两举动抢镜,十八年积淀兑现信任,口碑暴涨 广西的这场大雨,下得让人心惊肉跳,台风“美莎克”肆虐,洪水压境,在这场与时间赛跑的硬仗中,谁也没想到,最后抢尽风头的不是巨额支票,而是刘强东两个“不起眼”的动作,直接让京东的口碑在互联网上实现了逆势暴 ... 商业之最07-09

-

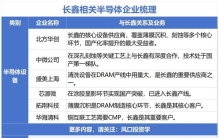

长鑫要上市了,谁先吃到肉,这五家最受关注 长鑫存储快上市了,这事的看点,并不只在一张批文里,我梳理原文后,最该盯住的,是产业分工开始重新定价,谁能拿到扩产订单,谁才配得上这波热度,谁只是在名字里沾了“存储”,很快就会露馅。先看最硬的事实,长鑫 ... 商业之最07-09

-

人口城建双统计!南通海门连片城区,繁华度不输崇川主城 提起南通,很多人先想到的是崇川。路边店铺更密、逛街更顺手、也更像“主城该有的样子”。但要是翻一下统计口径,再把两边城区走一圈,就会发现海门并不是只会“跟在后面”。先看人口和经济这两项。崇川常住人口约10 ... 商业之最07-09

-

广西救灾曝光刘强东顶级财商:看似撒钱,实则赚翻人心 一箱榨菜里的江湖道义:从横州水灾救灾看刘强东的“傻”财商在商业江湖里,有人信奉“狼性”,信奉零和博弈;有人信奉“资本”,信奉杠杆效应。但刘强东似乎是个异类,他信奉一种看似笨拙、实则精妙到极致的逻辑—— ... 商业之最07-09

相关文章

- 未来3年,手握现金与房产或将缩水,这4样“隐形资产”才是硬通货

- 传统商场被三座大山压垮?杭州“超级绿芯”用公园破局

- 41岁再创业52岁勇造车,雷军跌宕商业路藏着普通人逆袭的底层逻辑

- 三所双非财经怎么选?天津财大、天津商大、南京审计真实实力排位

- 成年人的商业世界,从来没有侥幸,从律师角度谈谈我对肖掌柜被骗的看法

- 兵圣孙武:一部《孙子兵法》如何重塑世界战争格局与商业智慧

- 高端酒店不摆架子了!武汉这家店把大堂改成超市卖200种菜,生意爆了

- 200+首店同时押注,佛山万象天地,为什么?

- 最具价值中国品牌100强企业商业模式:010美团

- 新国标利好落地!商业航天规模化提速!21只核心受益上市公司深度

- [模拟盘周记20260705]关于投资的“既要又要”

- 从快递无人车到手机求救,商业航天六大赛道拆解:最值钱的生意根本不在火箭上!

- 闷声发大财的温网:最传统的外表下,隐藏着最独特的商业运营秘诀

- 商业航天六大供应链+可回收火箭标的,六大供应链最核心三剑客

- 商业航天大会本周开启,卫星互联网哪些细分最容易出短线机会?

- 评优级配套,还要看“软硬兼施”!招商中旅壹江臻邸生活圈深度拆解

- 52亿血本无归!苏宁"割肉"家乐福:一场教科书级的并购灾难,戳破了中国零售最痛的真相

- 最具价值中国品牌100强企业商业模式:008中国工商银行

- 胡雪岩临终前三句遗言,字字珠玑,道破人性真相,至今无人能解

- 系统阐释城市美学!禅城区委书记:定能绣出风华样本

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8