城市NOA之下,这次汽车云的“真风口”到了

汽车云的热度正在伴随着智能汽车的发展不断攀升,汽车行业头部企业也逐渐掀起了一股“城市NOA”浪潮。那么在未来行业,哪些维度可能会成为智能汽车、智能驾驶可突破的升级方向?一起来看看作者的解读和分析。

随着智能汽车热度的持续攀升,与智能汽车相关的汽车云领域,再次受到了人们的关注和重视。其实早在去年,云计算大厂就已经开始加码专属汽车云了,国内大厂如BATHD(百度、阿里、腾讯、华为、抖音)等,也都宣布要持续推进自己的汽车云计划,国外厂商如微软等,也是不遗余力地想要进来分一杯羹。

今年以来随着华为问界M5智驾版的推出,L3级别的智能驾驶呼之欲出,汽车云的热度也再次攀升。

一、L3加速到来

今年6月份以来,包括华为、特斯拉等在内的行业巨头纷纷发声表示,L3级别的自动驾驶已经无限逼近,其中马斯克更是认为年内特斯拉或将实现真正意义上的自动驾驶。事实上,当下智能驾驶的“进阶”已成必然趋势。

从技术上来看,如今L2级别的智能驾驶已经非常成熟,L3级别的自动驾驶条件业已具备。根据高工智能汽车数据显示,2023年1-3月,乘用车行业L2级及以上渗透率为33.4%,同比提升9个百分点;新势力品牌L2级及以上渗透率基本在70%以上,头部自主品牌L2级及以上渗透率在30%以上。从种种迹象来看,国内自动驾驶从L2到L3跃升,已成为不可逆转的趋势。

值得一提的是,作为当前最能体现智能驾驶能力的城市NOA方面,尽管多家车企都在积极布局量产,但从落地情况来看,AITO问界M5智驾版无疑是其中的佼佼者。事实上,AITO问界M5智驾版已无限接近于L3高阶智能驾驶,它可以将因注意力不集中和路况复杂造成的交通事故减少90%,是智能驾驶领域目前体验最好的解决方案之一。据预计三季度AITO问界M5智驾版还将在15个城市落地无图商用辅助驾驶,四季度扩大至45个城市,这或将给行业带来全新的变化。

从政策上来看,国家正在逐次开放L3级别甚至更高级别自动驾驶的路测,这无疑会加速相应的技术商用落地进程。就在6月21日的政策例行吹风会上,相关部门就释放了积极的信号。据预计未来我国将启动智能网联汽车准入和上路通行试点,组织开展城市级“车路云一体化”示范应用,支持有条件的自动驾驶落地,而这里面特指L3级及更高级别的自动驾驶功能商业化应用。

总之,无论是在技术上还是政策上,汽车在智能化方面都向前迈进了一大步,这在加快智能驾驶场景落地的同时,也将进一步刺激与之相关的汽车云服务加速发展。

二、汽车云迎来爆发机遇期

据IDC发布的《中国季度乘用车市场数据追踪报告》预测,未来五年中国汽车云市场的增速将不断创新高,未来五年复合增速达53.6%,2027年该市场规模将突破600亿元。其中,汽车云基础设施市场复合增长率预计达51.4%,汽车云解决方案市场复合增长率预计略高于基础设施市场,达56.1%。这预示着汽车云整体市场,将迎来爆发机遇期。

从单个汽车产品来看,L3级别的智能驾驶车辆将会出现指数级的数据量增长,它将直接带动汽车用云需求的增长。根据英特尔测算,L3+级自动驾驶每辆汽车每天产生的数据高达4000GB,作为自动驾驶技术应用落地的必要条件,汽车传感器的飞速增长,带动了数据采集、标注到运算等为主的整个产业链的爆发,汽车用云需求也在飞速提升。

站在行业节点上来看,汽车从L2级别向L3级别跃迁,实际上标志着行业跨越辅助驾驶向无人驾驶演进迈入关键阶段,汽车数据的增长对算力需求不断增长,让“汽车云”变成了一种刚需应用服务。特别是自动驾驶从L2向L3过渡过程中,大量虚拟仿真数据测试,都需要汽车云技术的加持,这意味着随着自动驾驶级别的提升,汽车云的使用场景将会得到进一步放大。

从行业层面来看,智能汽车本身辅助驾驶等方案普及度的提升,进一步加大了汽车用云需求的增长。如前文所述,目前行业无论新老造车企业,都已经将汽车的自动驾驶级别推入到了L2级别,接下来L3将成为车企全新的竞争焦点,这意味着L3级别的自动驾驶,可能不单单是少数企业的目标,而是行业整体奋进的目标。

尤其是今年以来,华为、小鹏、理想等车企,率先喊出了“去高精地图”的城市NOA(可以实现智能超车以及自主变道)通勤后,包括蔚来、智己、比亚迪、飞凡、小马智行等众多车企及产业链玩家,都加入到了NOA的大比拼中,这预示着一个以高阶智能驾驶为代表的全新智驾时代正在加速到来。在此背景下,与之联系紧密的汽车云业务,也在面临全新的外部机遇。

三、智算将成全新方向

随着智能汽车的升温,特别是随着自动驾驶算法模型的趋同,行业正在逐步走出以往单纯比拼算力大小的窠臼,日益朝着“智能算力”方向升级。

比如,早在去年8月份,小鹏汽车就宣布与阿里云合作推出了智算中心—扶摇,今年更是量产了首款基于该智算平台的车型G6;与此同时,毫末智行与火山引擎合作,推出了自家的智算中心—毫末“雪湖绿洲”;吉利汽车也宣布与阿里云合作,成立了星睿智算中心……不难发现,目前智能算力已经成为行业发展的全新潮流。

一方面,随着行业的快速发展和自动驾驶、智能座舱等AI技术的广泛应用,汽车对智能算力的需求越来越大。

过去车企在发展智能汽车过程中,为保证车辆在全生命周期内的持续软件升级能力,往往会在智能驾驶方面采用“硬件预置、软件升级”的策略,即通过提前预置大算力芯片,为后续软件与算法升级优化提供充足空间。比如,蔚来、小鹏等为代表的主机厂在新一代车型中,已经将其智能驾驶算力提升到了500-1000Tops级别。

但过度依靠大算力芯片作为智能化升级的基础,弊端也很明显:一是受限于车端物理环境和芯片制程逼近摩尔极限,单芯片算力增长难以持续,车端算力不断逼近物理上限;二是大算力芯片受制于人,单一芯片提升路径很容易被人“卡脖子”,重蹈智能手机行业的“覆辙”。

为了避免这一点,并突破现有的算力瓶颈,就需要将智能汽车的算力供给模式,转变成“云—网—边—端”融合计算模式,从而实现多个路径优化,实现弹性的算力供给,智算自是题中之义。

另一方面,从整车结构来看,伴随着智能汽车的快速发展,其整车架构日益朝着整车计算平台演进,这迫使汽车不断向智算方向靠近。

传统汽车时代的竞争,主要是围绕动力、操控和空间来展开。但在智能汽车发展的背后,是整车计算平台的演进,从最初的分布式计算、单个子系统拥有自己的ECU,到域控制器逻辑、以功能划分集成化控制运算,再到最终实现整车运算能力的高速集中、智能化分配算力,这几乎是整车结构演变,汽车从工业品向电子消费品、智能终端演变过程中的自然结果。

可见,无论是从哪方面来看,智能算力都将是车企未来发展的必然选项。

四、软硬件协同或成未来行业破局关键

从当下来看,目前以华为、特斯拉等为代表的智能汽车行业头部企业,正在国内市场掀起一股“城市NOA”的高阶智能驾驶浪潮。它的出现实际标志着中国的智能驾驶应用,已经从“相对边缘”的高速辅助驾驶场景,进入到相对高频、路况复杂的城市驾驶场景,这意味着智能驾驶开始真正走向高速发展阶段。在此背景下,要想破解算力瓶颈,软硬件协同将成核心关键。

一来,单纯拼硬件的方式具有很大的局限性。自动驾驶虽然已经经过十几年的发展,但各项细分技术还在不断迭代、向外延伸,这意味着技术方向和市场都充满了不确定性。也正因为如此,很多车企倾向于提前预埋一些高配置的硬件,为后续的升级提供条件。

但从市场反馈的效果来看,这场围绕算力的军备竞赛,最终走向了单一拼堆料配置的方向,变成了一个“壮而不强”的状态。而且在大算力芯片大比拼之下,大算力芯片的价格水涨船高,间接抬升了车企购置芯片的成本,加剧了车企的成本控制压力,最终并没有达到最佳的配置效果。

二来,在“端—网—云—芯”这个大的智能方案路径之下,包括算法等在内的软件技术能力重要性日益凸显。如前文所言,车企之所以会围绕芯片参数“疯狂堆料”,是因为提供大算力芯片的厂商就那么几家,所以应用起来都是很同质化的,相比之下软件端则较为差异化,因为它更考验车企的软件自研实力。

比如,特斯拉并没有一味像很多车企一样迷信大算力芯片,而是通过强化软件能力,使其总体自动驾驶性能获得了稳步提升。比如,特斯拉HW 3.0芯片的单芯片算力只有72TOPS,与上一代并没有太多提升,但自动驾驶性能却直接提升了20倍。另外,AI大模型时代的到来,为智能汽车实现“以AI训练AI”提供了全新路径,平台对人工智能算法、算力以及数据的存储、运算将变得更为重要,这种情况下软件在智能汽车中的地位直线攀升。

当然,这并非说硬件并不重要,大算力芯片的升级、激光雷达以及各类感应器的优化,功耗、用户体验与硬件成本的平衡等,都对车企的市场表现产生直接影响。比如,大算力芯片是否会导致类似手机那样的发热问题呢?成本提升了之后用户体验和产品定价又当如何?不难看出,这不单单是一个软件的问题,而是一个关乎车企产品战略能否成功的系统性问题。

从这个角度来看,通过软硬件双向协同、彼此赋能,才能够让车企在软件定义汽车时代,走的更加平稳。

专栏作家

刘旷,微信公众号:刘旷(liukuang110),人人都是产品经理专栏作家。海南三车网络科技有限公司董事长、购团邦资讯创始人、知名自媒体。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

大家都在看

-

共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度” 【为推进中国式现代化凝聚磅礴力量·“十五五”新图景新征程】光明日报记者 耿建扩 陈元秋 光明日报通讯员 施疑轻轻夹取、平稳放置,一块块腐乳被整齐装进圆口方肚的玻璃瓶……在河北唐山四维智能科技有限公司,腐乳 ... 汽车用品07-28

-

什么,订单暴涨30倍? 最近,又有多款中国制造全球爆单。在广东惠州,一家电池工厂的储能电池订单暴涨30倍。上半年,我国动力和储能电池累计出口量同比增长42.5%,出口量占总销量的18.5%,相当于每卖出约5块电池就有一块出口。还有媒体报 ... 汽车用品07-28

-

2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力 盛夏七月,中国汽车产业界迎来了一年一度的权威检阅。7月2日,《中国汽车报》正式发布“2026中国汽车供应链百强”及“2026全球汽车供应链百强”双榜单。在这份以营收规模为基、创新能力为翼、全球布局为尺的严苛 ... 汽车用品07-28

-

北京维修变速箱、大修变速箱,这些靠谱商家值得了解 摘要:本文聚焦北京地区维修及大修变速箱的靠谱商家。用户在选择时往往纠结于技术水平、配件质量、价格和售后等问题。深入介绍了北京京连顺汽车服务有限公司,阐述其业务优势及适配场景;还对比了其他不同类型商家, ... 汽车用品07-28

-

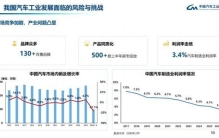

中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈 每经记者:黄辛旭 每经编辑:程鹏,余婷婷记者|黄辛旭编辑|程鹏 余婷婷 杜波 校对|段炼汽车制造业利润率创下近十年新低。中国汽车工业协会(以下简称中汽协)数据显示,2017年我国汽车制造业利润率为7.8%,如今已回落 ... 汽车用品07-28

-

2026年齐齐哈尔汽车贴膜资深队实力测评 在齐齐哈尔,不少车主选汽车贴膜都会遇到相似的困扰:担心遇到学徒练手贴坏车漆、分不清膜品真伪花了正品钱贴了贴牌膜、异形车或者新能源全景天幕施工工艺不达标反复返工,想要找一家比较不错的汽车贴膜公司,也会习 ... 汽车用品07-26

-

义乌、玉环、江阴领衔,人均收入最高的10个县全在江浙 #观点创作激励大赛#据2025年城镇居民人均可支配收入榜单,前10名被江浙两省包揽,浙江义乌以101816元登顶,甚至超过北上广深,江苏昆山、张家港等“苏州四小龙”集体上榜。江浙县域用几十年时间,把“小产业”做成“ ... 汽车用品07-26

-

2026年优质的汽车贴膜推荐机构综合实力推荐 在汽车后市场,汽车贴膜早已不是小众的装饰需求,而是保护原厂车漆、提升用车体验的核心项目。但不少车主在选购时都踩过坑:花了大几千贴完车衣,不到半年就发黄发污;撕膜的时候满车残胶,腐蚀原厂漆;出了问题找不 ... 汽车用品07-26

-

一组最新数据 感知中国经济的强大韧性与活力 央视网消息:今年以来,我国经济呈现稳中向好态势,多项主要指标好于预期。下面,我们就从一组最新数据中,感知中国经济的强大韧性与活力。今年以来消费品以旧换新销售额超万亿元今年以来,消费品以旧换新政策,持续 ... 汽车用品07-26

-

四大电容实力排名,超级电容才是真正的行业黑马! 在整个电子元器件产业链中,电容是最基础、用量最大、应用最广泛的核心被动元器件。小到手机耳机、智能家居、消费数码产品,大到新能源汽车、光伏储能、轨道交通、工业自动化设备,几乎所有带电的设备,都离不开电容 ... 汽车用品07-26

相关文章

- 2026报废车辆拆解场景专用双缸剪品牌排行梳理

- 2026年优质的汽车贴膜推荐机构综合实力推荐

- 一组最新数据 感知中国经济的强大韧性与活力

- 四大电容实力排名,超级电容才是真正的行业黑马!

- 何小鹏总是不信邪

- 2026汽车配件日常检测用材料测试工具品牌甄选:行业避坑指南

- 从外贸“半年报”看经济第一大省的高质量跃升

- 2026汽车变速箱油品牌口碑排名多维度评测汇总

- 小米汽车澎程系列全面汇总,还有什么值得关注?

- “网约车之王”广汽埃安暴雷,超21万辆车存在电芯隐患,中创新航177Ah电池陷质量争议

- 汽车发电机使用寿命长的是哪家

- 总结汽车脚垫公司排行,推荐几家口碑好的品牌企业

- 2026年广受好评的汽车贴膜门店排行选购指南

- 7月自驾车载好物TOP8排名!实用配件稳居榜首,安全质感兼顾任选

- 怎一个惨字了得!1-3月大型SUV销量榜 仅一款销量过3万 问界M8第三

- 铜陵汽车贴膜排名

- 为什么是义乌

- 大品牌面临挑战!上半年进口车销量排行榜,揽胜第6,埃尔法第10

- 2026年最值得入手的汽车内饰设备,这3家口碑绝了

- 汽车脚垫怎么选?2026年十个主流品牌全面对比,车主选购避坑指南

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

5

-

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

7

7

-

8

8