汽车价格战频频,投整车不如投零部件?

在很长时间里,整车厂是汽车产业链中最受欢迎的标的。

这一点,从市场给整车厂的估值也能看出。吉利汽车的市盈率大都在20倍以上,反观站在车厂身后的零部件企业就没有这么高光。比如,零部件龙头淮柴动力PE倍数长期在10-15倍之间。

投资人更喜爱企业不难理解,毕竟零部件企业在产业链中没有话语权,是典型的“陪跑”行业,论规模和体量,都不能和汽车同日而语。

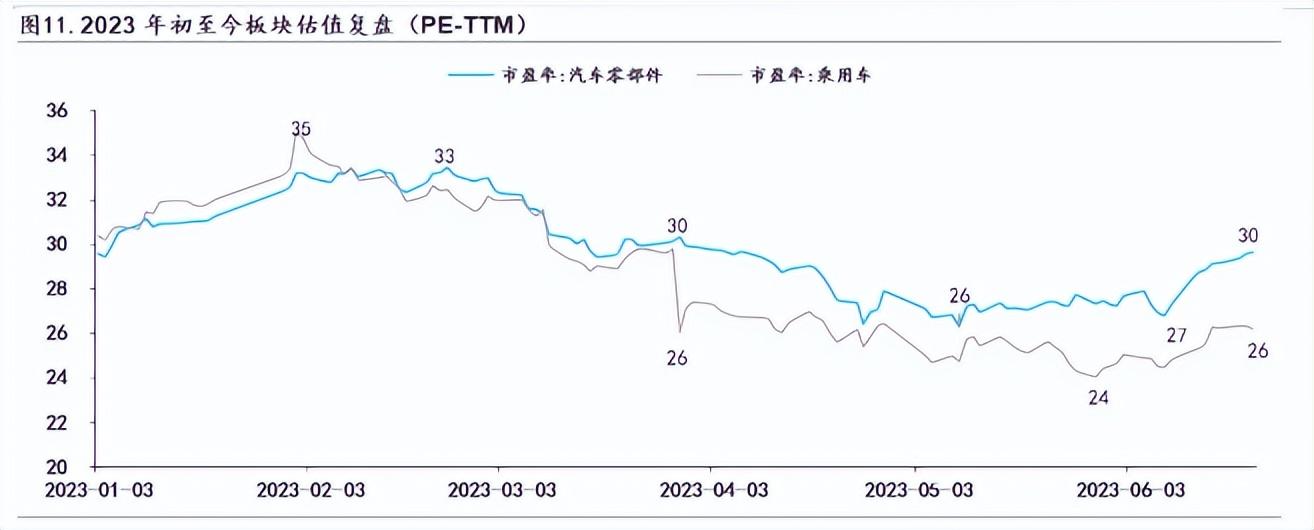

但这一汽车产业投资的铁律,也并非在任何时候都适用。今年以来,汽车零部件板块涨超20%,同期汽车ETF涨超11%。今年3月份开始,零部件企业的PE倍数已经反超整车,到6月份,零部件板块PE倍数为30倍,汽车板块只有26倍。

中信证券甚至在研报里喊出了:投整车,不如投零部件。汽车行业究竟发生了怎样的变化,大家又为什么更看好零部件了?

本文持有以下观点:

1、相比整车厂,汽车零部件业绩的确定性更高。当下,车企卷配置、卷价格,利润出现负增长,而零部件竞争格局相对稳定。尽管车企价格战的成本最终会部分转嫁给零部件企业,但参考2017年-2019年的价格战,零部件企业的利润下降幅度更小且较为平缓。

2、在新能源汽车的逻辑里,零部件企业进入附加值更高的产业环节。新能源车迭代速度远超传统车,更快的迭代节奏,要求更扁平灵活的供应链体系。国内二、三级供应商有机会越过大陆、博世等总成商直接对接车企。零部件企业开始由提供单品向提供集成度、附加值更高的产品转变。

3、投汽车不如投零部件。投资整车有高度的不确定性,传统汽车下场后,行业竞争白热化,不仅影响利润,胜出者也很难确定。而零部件不仅龙头确定性高,并且正通过产品升级实现产业价值的重构,这也为它带来了更高的估值。

/ 01 / 汽车零部件跑赢车企

汽车零部件打了个翻身仗,在资本市场罕见地跑赢了整车。今年以来,汽车零部件板块涨超20%,同期汽车ETF涨超11%,新能源汽车ETF跌超10%。

股价的表现,是两者基本面的直接反映。从整个行业看,新能源汽车销量仍旧保持着高速最终,1至6月,新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。

尽管行业增长迅速,但车企的竞争已经进入白热化。车企从堆料卷配置,到卷价格,连号称永不降价的蔚来都降价了。卷来卷去,大家都没了利润。今年一季度,蔚来净亏损扩大了2.8倍,小鹏净亏损扩大了1.4倍,就连龙头特斯拉的净利润也同比下滑了21.9%。

对比之下,汽车零部件的业绩表现要好上不少。截至目前,共有66家汽车零部件汽车发布2023年半年报业绩预告。其中,有49家企业实现了净利润同比增长,占比超3/4,最低的净利润增速也有27.9%。

当然,有人会说,终端的价格战不是迟早也会卷到零部件吗?但从过去看,相比整车,零部件企业的利润下降幅度更小且较为平缓。

在2017年-2019年的车企价格战中,A股的整车厂板块毛利率由2016年Q4的10%一度下滑到2019年的负毛利。而在2017-2019年中,安信证券统计的汽车零部件样本公司中,毛利率同比下降幅度为1.52%、1.37%、1.46%。

零部件利润下降更平缓的原因在于,整车与零部件之间的博弈关系复杂,整车厂除了需要零部件供应商成本降低,也需要零部件供应商维持稳定的供应,因此零部件虽然会不可避免的承担一部分整车在销售端的价格降幅,但承担范围有限。

从这个角度看,价格战对车企的影响要大于零部件企业。

/ 02 / 越来越重要的零部件厂商

除了价格战影响小外,零部件厂商受到投资人欢迎,还有一个更重要的原因是:国内零部件企业正从低附加值环节,向高附加值环节迈进。体现在收入层面,过去两年,零部件企业的收入增速持续跑赢乘用车销量增速。

在汽车产业链,零部件厂商大致可以分为三个梯队:Tier1(一级供应商直接配套车企,供应模块、系统及产品,具备独立功能)、Tier2(配套一级供应商,提供子模块产品)、Tier3(直接配套二级供应商,提供更加细分的产品)构成。国外的博世、大陆这种就属于一级供应商,而我国零部件企业多数为二三级供应商。

但如今,传统的产业链格局正在被打破,我国零部件企业正越过大陆、博世等Tier1供应商向附加值更高的产业链环节迈进。这里面技术路径迁移是一个重要原因。关于三电系统替代电动机、变速箱进而跑出宁德时代的案例已经不需赘言。

但实际上,与动力系统技术路径切换关联度不高的零部件领域,也已经有企业开始从提供单个零部件的二、三级供应商,向提供集成产品转变。

以制动系统为例,制动系统影响整车制动,关系车上人员安全,是技术壁垒最高的环节之一。以往,国内车企制动系统被博世长期垄断,但如今也开始有了国产企业的身影,2021年伯特利制动系统市场份额已经超过8%。

国内零部件企业开始向提供附加值更高的产品,与新能源汽车带来的车型迭代周期的变短密不可分。

在燃油车时代,车企通常是五年一换代的开发步调,而现在的新能源汽车迭代周期已经缩短至1.5-2年左右。迭代周期的缩短,意味着车企需要更为扁平灵活的供应链体系,以适应更快的产品迭代节奏。

在这个逻辑下,Tier1有了明显的被取代趋势,车企和零部件企业已经保持了高频次的直接联系。而与国际化汽车零部件企业相比,我国汽车零部件企业规模小,运营灵活,更容易按照车企要求同步产品。

如今,国内的Tier2或者Tier3直接越过博世、大陆等Tier1,直接供应给整车厂的零部件企业越来越常见,比如拓普集团、三花控股、旭升股份都是直接为特斯拉供货。在直接与车企的对接过程中,有能力的零部件供应商开始从零部件提供总成类产品。比如,中鼎股份与蔚来签订了新能源智能底盘总成供应商的合同。

直接为车企供货,意味着零部件企业提高了单车配套价值量,成长天花板将被打开。

中科沃土基金经理徐伟认为,“等到高端产品能成批量供货后,零部件企业的盈利空间会相应提升。这也是零部件企业未来3~5年的一个大逻辑所在。”

产业利润的重新分配,必然会影响汽车零部件企业的价值。

/ 03 / 零部件估值全面反超整车厂

一直以来,汽车零部件都是个苦行业,重资产,高投入,薄利润。作为车企的陪跑行业,汽车零部件在产业链中没有话语权,既容易受上游原材料价格波动影响,又容易受下游整车厂景气度影响。

在这种情况下,很多人觉得汽车零部件15-20倍左右的PE值合情合理,不能再高了。但近两年,汽车零部件PE倍数已经上升到30倍。今年3月份开始,零部件更是扬眉吐气,估值倍数直接反超了车企。根据安信证券统计,6月份汽车零部件板块PE倍数超过30倍,汽车板块26倍PE。

投资机构在汽车产业链中也更看好零部件企业。中信证券认为:“零部件板块的配置顺序在当前优于整车,特别是在汽车大β不理想的预期下,高成长的零部件标的有望穿越牛熊。”中科沃土基金经理徐伟也认为:短周期内,新能源汽车零部件的投资价值高于汽车。

当下投资机构更看好汽车零部件板块,一定程度上是受竞争环境的影响。新能源汽车虽然大势所趋并带动了汽车行业产销量的增长,但投资整车环节最大的问题是不确定性。

在传统汽车纷纷下场后,电动汽车的竞争已经到白热化。今年4月的订单排行榜中,小鹏、蔚来甚至被成立仅1年的深蓝汽车挤到了后面。按照神农投资总经理陈宇的判断:“现在整车市场的发展阶段如同处于春秋时代,还未到发展到战国。”

反观汽车零部件就没有押错标的的烦恼。福耀玻璃、拓普集团、华域汽车等汽车零部件龙头在各自细分领域的优势地位延续至今。比如,福耀玻璃国内市占率从2020 年的60%上升到2022年的65%。

除了本身的确定性,产业价值的重构也在推动零部件企业估值的提升。一方面,在汽车智能化、电动化发展趋势下,汽车零部件厂商配套将从机械部件转向智能部件和电动车部件,产品价值得到提升。另一方面,国内零部件配套产品逐渐从单个部件向系统总成转变。比如,拓普集团的热管理产品已可从提供电子膨胀阀、电子水阀、换热器等单个产品,向提供高度集成方案热管理系统转变。

产品升级带来了盈利能力提升。即使过去两年,汽车原材料等价格上涨对行业利润提升起到了负面影响,但像拓普集团等公司依然靠产品升级实现了毛利率提升,其2022年毛利率同比提升1.7个百分点。东方证券认为,随着汽车零部件厂商配套产品发生巨大变化,汽车产业价值链面临重构,将带动汽车零部件公司估值提升。

考虑到车企竞争充满不确定,行业格局稳定且仍在产品升级的汽车零部件企业,似乎成了当下投资人投资汽车产业链一个更好的选择。

大家都在看

-

不忘初心,细说百年MG的变与不变 「平权」两个字,在2026北京车展MG品牌发布会结束之后的高管群访当中,高频率地出现了11次。历史总是惊人地相似,回顾MG百年来的发展,玩车教授发现这些「变」与「不变」。威廉・莫里斯是MG品牌的缔造者,而在1920年 ... 汽车用品05-04

-

独家对话美国汽车测试网站Edmunds:中国车的技术水平已经不输,甚至更好 【文/观察者网 张家栋、谷智轩 编辑/高莘】 为时一周的2026北京车展即将落幕,作为全球规模最大的车展之一,今年北京车展不仅拥有众多全新产品与概念车型,同时也吸引了比以往更多的国际媒体和海外观众。 值得一提的 ... 汽车用品05-04

-

2026全国城市汽车销量排名:第一非一线城市,一季度销量超13万台 2026年的开局,对于中国汽车市场而言,注定是一个充满挑战与转折的关键节点。据乘联分会公布的报告,2026年第一季度,全国乘用车累计零售量达422.6万辆,同比下滑了17.4%。3月份,全国乘用车市场零售164.8万辆,环比 ... 汽车用品05-04

-

TPE汽车脚垫厂家排名有哪些?如何选择? 在汽车用品市场中,TPE汽车脚垫因其独特的优势逐渐受到消费者的青睐。那么,TPE汽车脚垫厂家排名有哪些呢?又该如何选择呢?TPE汽车脚垫相比传统的PU皮革脚垫等具有诸多行业优势。它不会像传统普通PU皮革脚垫那样容 ... 汽车用品05-04

-

盘点汽车贴膜机构排行,辨析资质齐全的汽车贴膜专业公司哪家好 随着国内汽车保有量不断提升,不少车主在提车后都会选择贴汽车膜提升驾乘舒适度,保护车辆。但市场上贴膜机构鱼龙混杂,不少车主都会参照汽车贴膜机构排行筛选,也格外关注资质齐全的汽车贴膜专业公司哪家靠谱,今天 ... 汽车用品05-03

-

轿车贴车衣哪家好?车衣的材质与性能分析 在汽车美容领域,轿车贴车衣已成为众多车主保护爱车的热门选择。那么,轿车贴车衣哪家好呢?这需要综合考虑车衣的材质与性能等多方面因素。车衣的材质主要有PVC、TPH和TPU等。PVC材质价格相对较低,但抗刮性和耐磨性 ... 汽车用品05-03

-

盘点2026年靠谱的隐形车衣机构排行,推荐不错的隐形车衣企业 对于汽车漆面防护而言,隐形车衣已经成为越来越多车主的选择,市面上的车衣机构数量不少,想要从中找到靠谱的合作方并不容易。近期有不少哈尔滨车主咨询,2026年有哪些靠谱的隐形车衣机构,哪些企业的服务和产品值得 ... 汽车用品05-03

-

国内“面包车”销量比拼:远程第4,五菱第3,第一名月销超5000辆 VAN车型,是一种用于载货和多人运输的汽车,也被称为面包车、厢型车。从外观上看,它通常拥有较为方正的车身轮廓,这种设计不仅保证了车内空间的最大化利用,还为货物装载和人员乘坐提供了宽敞舒适的环境。其内部空 ... 汽车用品05-03

-

2026年软模厂家推荐排行榜:汽车/连续/五金/冲压/金属/快?.. 第一部分:行业趋势与焦虑制造:柔性智造时代,传统模具模式已触达能力边界我们正处在一个由“大规模标准化”向“小批量、多品种、快迭代”急剧转型的制造纪元。新能源汽车的爆发式增长、消费电子产品的快速迭代、以 ... 汽车用品05-03

-

小米汽车为何后来居上? 前几年小米官宣开始造车的时候,基本上没有人看好雷军。今年3月,造车3年的小米汽车终于上市,而且数据表现已经超越了不少新势力和老牌车企。作为绝对的新手,小米汽车是如何后来居上的?2021年3月30日,小米官宣进 ... 汽车用品05-02

相关文章

- 10大标杆品牌解析

- 国内“面包车”销量比拼:远程第4,五菱第3,第一名月销超5000辆

- 2026年软模厂家推荐排行榜:汽车/连续/五金/冲压/金属/快?..

- 汽车配件企业淘宝网店运营服务商推荐榜

- 小米汽车为何后来居上?

- 医疗产品设计如何创新?汽车周边产品设计思路

- 汽车可调节腿托厂家实力推荐:选型参考与场景适配指南

- 2026年新车贴膜怎么选?市场口碑好的汽车贴膜如何选

- 探寻立体仓库穿梭车行业排名,怎么选择不踩坑

- 国内汽车零部件测试机构综合实力排行盘点

- 特斯拉Model Y才排第一?比亚迪9款车上榜,数据暴露了三个真相

- 汽车贴膜公司,哪家性价比高排行靠前?

- 盘点汽车玻璃膜公司排名,推荐口碑好、性价比高的专业公司

- 新鲜出炉!2026高低温试验箱厂家推荐排行 专业评测榜 汽车科研适用

- 国内汽车功能安全合规服务商综合实力排行盘点

- 深聊大型立体仓库厂家怎么选,国内排名前十的立体仓库穿梭车推荐

- 车主必看!2026年度高性价比车膜实力排行

- 国内主流滑板车检测仪器工厂核心产品实力排行

- 老司机实测!靠谱汽车窗膜品牌排行

- 国内汽车功能安全服务机构排行:核心能力客观对比

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13 -

6

6

-

7

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

7

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

8

8