联芸科技的“完美周期”:上游吃肉,它只能喝汤?

(本文作者为 朝阳资本论,钛媒体经授权发布)

文 | 朝阳资本论,作者 | 乌子柒

2025年的存储行业,算得上二级市场少数几个“人人有肉吃”的赛道。

AI服务器需求爆发、产能向企业级产品倾斜、供给严重失衡,存储芯片自下半年开启了一轮前所未有的涨价狂潮。

根据CFM闪存市场的数据,2025年全年DRAM和NAND闪存价格指数分别上涨了386%和207%。

行业人士称之为“超级周期”,不是没有道理的。

产业链下游的模组厂商们,成了这场周期最大的受益者。

佰维存储,2025年营收113.02亿元,同比增长68.82%;归母净利润8.53亿元,同比暴涨429.07%。

江波龙,预计全年归母净利润在12.5亿至15.5亿元之间,同比增长150.66%至210.82%。

德明利,营收首次突破百亿元,达107.89亿元,同比增长126.07%。

不过,往产业上游追溯,光景大不相同。

作为存储模组核心主控芯片供应商的联芸科技(SH.688449),2025年实现营收13.31亿元,同比增长13.42%;归母净利润1.42亿元,同比增长20.36%。剔除约5358万元股份支付费用后,实际主营业务净利润约为1.96亿元。

扣非净利润1.02亿元,同比大增130.43%,说明主业盈利能力确实在增强。

但13.42%的营收增速与同期存储芯片价格指数数倍以上的涨幅相比,仍然形成了鲜明的反差。

同一个产业链,上游吃肉,联芸科技只能喝汤。

为什么?

BOM中的“配角”,为什么上游赚不到涨价的钱

要理解这场周期中的分配不均,需要先厘清联芸科技到底做什么,以及它在存储产业链中处于哪个位置。

联芸科技是一家独立第三方芯片设计企业,其核心业务是数据存储主控芯片。

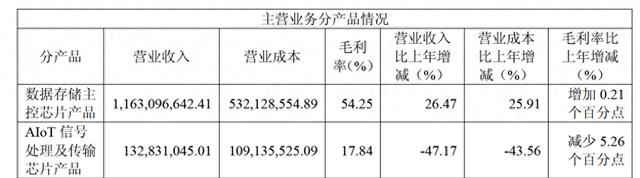

在2025年的主营业务收入中,存储主控芯片贡献了11.63亿元,占比高达87.64%。

图源:联芸科技财报

所谓主控芯片,是SSD固态硬盘的“大脑”,负责控制处理器读写闪存芯片的速度、管理数据存储算法、保障数据安全等核心功能。在SSD内部,存储芯片(NAND闪存颗粒)是数据存放的“仓库”,而主控芯片则是掌管仓库的“钥匙”。

全球SSD主控芯片厂商大致可分为三类。

第一类是三星、SK海力士、美光等NAND原厂,主控芯片自研自用,不对外销售。

第二类是群联电子这类独立供应商,既卖主控芯片,也做模组制造——群联是全球最大的独立NAND闪存主控芯片及存储解决方案供应商,控制器和模组两大业务并行,其2025年第三季度控制器占营收30%,模组相关业务合计占比超过60%。

第三类是慧荣科技、联芸科技、得一微等纯独立主控芯片厂商,专门对外销售主控芯片,不直接生产模组。

联芸科技正是第三类厂商。其SSD主控芯片在全球独立第三方市场中占据了约25%的份额,出货量排名第二。

客户主要是江波龙、佰维存储这类存储模组厂商,后者采购联芸科技的主控芯片,再搭配外采的NAND闪存颗粒,组装成SSD成品销往终端市场。

这个“纯独立第三方”的身份意味着什么?意味着联芸科技赚的是芯片设计的技术钱,而不是囤货涨价的差价钱。

客户江波龙、佰维存储等模组厂,在产业链中扮演的角色与联芸科技截然不同。

模组厂商的业务模式是,在存储芯片价格低位时大量采购NAND闪存颗粒,经过封装测试后卖向终端。

当存储芯片价格飙升时,这些以低成本囤积的存货,在出售瞬间就被赋予市场价格,产生了巨大的“存货重估收益”。这也是2025年存储模组厂利润爆发的核心逻辑。

佰维存储2025年末存货高达78.68亿元,较上年末增加了超40亿元;江波龙三季度末的存货余额也达到了85.17亿元。

存货体量越大,涨价周期中释放的重估收益就越惊人,佰维存储全年净利润几乎全部集中在第四季度,单季度归母净利润高达8.23亿元。

但主控芯片的逻辑完全不同。

在SSD的物料成本结构中,NAND闪存颗粒占比通常在70%以上,而主控芯片的占比仅为10%至15%。

也就是说,联芸科技的客户赚的是存货差价,而联芸科技卖的是那个在BOM中占比不到15%的固定部件。

当闪存颗粒价格成倍上涨时,模组厂商的存货价值随之水涨船高,但主控芯片的售价与此并无直接关联。价格机制天然决定了联芸科技的收入弹性远低于下游。

这也可以解释为什么联芸科技2025年营收增速仅为13.42%,而扣非净利润增速却高达130.43%。

这个反差说明,公司的利润增长主要来自产品结构优化和毛利率提升,而非对涨价周期的价格传导。根据2025年半年报数据,毛利率更高的PCIe Gen4 SSD主控芯片出货量在2025年上半年同比增长了42.85%,联芸科技增长的驱动力是“卖得更贵了”,而不是“跟着市场涨价”。

从产业链利益分配的角度看,这个差异并非偶然。

主控芯片的战略价值体现在技术壁垒和系统定义能力上,但在周期红利面前,这种价值并不能直接转化为定价权。

当模组厂商手握数十亿库存享受资产增值时,纯独立主控芯片厂商只能靠技术迭代一步步提升盈利能力。

联芸科技在周期中的处境,本质上是由它在BOM表中的“配角”位置决定的,技术再强,在成本结构中的占比太小,周期红利自然与它无缘。

150倍PE的“高估值焦虑”,市场在为谁定价?

如果说营收增速的差距只是周期性的,那么估值的逻辑,可能需要换一个角度来审视。

截至2026年4月9日收盘,联芸科技的市盈率约为150.5倍,市净率11.23倍,市销率16.12倍。这个数字放在A股,尤其是科创板,并不算特别突兀——国产替代、芯片自主、存储大脑,哪一个叙事拿出来都值这个价。

但问题是,下游模组厂商的估值同样不低。同样以4月9日收盘价计算,江波龙的市盈率约为208.49倍,实际上还要高于联芸科技。佰维存储的市盈率也处于较高区间。

这意味着,市场既给了联芸科技百倍以上的估值溢价,也给了下游模组厂同等级别的估值待遇。

估值层面的对比,并不能直接推导出“谁被高估、谁被低估”的结论。

真正值得追问的是另一个问题:在同样的周期红利面前,市场为不同产业链位置的公司估值定价的逻辑,到底有什么不同?

联芸科技的高估值,建立在三个核心叙事上。

第一是全球独立第三方SSD主控芯片的稀缺性。联芸科技占据全球约25%的市场份额,出货量全球排名第二,是中国存储产业链中少数具备全球竞争力的芯片设计公司。“存储大脑”的自主可控叙事,在国产替代的大背景下,天然带有溢价。

第二是AIoT芯片的“第二增长曲线”。联芸科技自2017年开始布局感知信号处理芯片,2024年该业务营收同比增长73.61%,新一代信号感知处理芯片MAV0105已实现量产。天风证券在研究报告中明确指出了“AIOT芯片带动第二增长曲线”趋势。

第三是企业级市场的渗透。联芸科技直接布局PCIe 5.0企业级主控芯片,企业级SATA主控芯片在2025年出货量明显增长,2026年定增预案进一步围绕企业级PCIe Gen6/Gen7 SSD主控芯片展开技术攻关,目标直指数据中心和AI驱动的存储升级需求。

然而,叙事的市场价值,需要用业绩来验证。

2025年,联芸科技AIoT芯片业务在主营业务收入中的占比仅为10.01%,毛利率更低至17.84%,远低于存储主控芯片的54.25%。

这意味着,所谓的“第二增长曲线”目前还停留在“以价换量”的早期阶段,尚未形成有意义的利润贡献。

企业级市场的门槛更高,认证周期长达12至18个月,客户导入和批量出货之间存在显著的时间差。即便PCIe 5.0主控芯片研发顺利,从实验室走向大规模商用仍需漫长的周期。

问题在于,当AIoT芯片的体量还停留在亿元级别、企业级市场的业绩贡献尚未兑现时,150倍的市盈率究竟锚定的是什么?

如果“第二增长曲线”的兑现速度远低于市场预期,这份百倍溢价还能撑多久?

告别“躺赢”,从客户到对手的暗线

如果说前两个问题是周期性的和估值性的,那么第三个问题,可能是联芸科技最不想看到的。

联芸科技的核心下游客户,正在加速自研主控芯片,试图掌握产品定义的主导权。

要理解这一趋势,需要先看一组数据。

联芸科技的股东结构中有两个值得关注的名字。

根据公司公告披露,杭州海康威视数字技术股份有限公司持股17.55%,杭州海康威视科技有限公司持股11.70%,海康威视系合计持有联芸科技约29.25%的股权,是仅次于实际控制人的重要股东。

江波龙则是联芸科技的第四大股东,在IPO战略配售中持股约3.35%。

这种“客户兼股东”的深度绑定关系,在过去几年为联芸科技带来了稳定的订单和业绩增长。

但客户集中度本身,是另一个风险因素存在。

2024年,联芸科技前五大客户收入占比已从过往的70%以上降至63.37%,公司正在努力优化客户结构。不过,集中度有所下降,并不意味着核心客户的重要性在减弱。

在存储模组行业,一个不成文的共识正在形成:谁能掌握主控芯片的自研能力,谁就能在终端市场建立真正的差异化壁垒。因为NAND闪存颗粒的来源高度集中,三星、SK海力士、美光、长江存储等少数几家原厂几乎垄断了全球供应。

当大家拿到的闪存颗粒别无二致时,主控芯片的读写性能、功耗、数据安全性和固件算法,就成了品牌溢价和客户粘性的核心变量。

所以,模组厂商自研主控芯片,不是“要不要做”的问题,而是“什么时候做到什么程度”的问题。

江波龙在这场竞赛中走在了最前面。

江波龙在投资者关系活动中表示,截至2025年三季度末,这家公司自研的多款主控芯片累计部署量已突破1亿颗,并且部署规模仍在保持快速增长。搭载自研主控芯片的UFS4.1产品正处于多家Tier1厂商的导入验证阶段,批量出货在即。全年来看,自研主控芯片部署规模将实现放量增长。

1亿颗这个数字,是一个值得关注的信号。当江波龙的自研主控芯片部署量从1亿颗继续放大时,联芸科技原本占有的这部分市场份额将不可避免地受到挤压。

佰维存储同样在加速布局。据披露,佰维存储第一款国产自研主控eMMC(SP1800)已成功量产,在智能穿戴、手机应用及车规应用领域均实现批量出货。此外,自研UFS主控研发进展顺利,已于2026年2月投片,计划在2026年下半年开始导入终端客户,卡位AI手机、AI穿戴、AI智驾等高端存储市场。

从产业逻辑来看,模组厂商自研主控芯片的进程,是一场“向上整合”的运动。当模组厂商的体量足够大、技术积累足够深时,自研主控芯片就成为供应链安全和产品差异化的必然选择。

这个过程不可逆转,但它对独立第三方主控芯片厂商的冲击程度,取决于两个变量:一是模组厂商自研替代的速度和规模,二是独立主控厂商能否通过持续的技术领先构筑不可替代的价值。

对于联芸科技而言,这是一个需要认真面对的结构性挑战,但并非无解。

首先,主控芯片市场仍在增长。随着AI端侧设备渗透率的提升和存储容量的持续扩大,SSD主控芯片的出货量保持稳步增长态势。联芸科技2025年上半年PCIe Gen4 SSD主控芯片出货量同比增长了42.85%,证明市场还有增长空间。

其次,联芸科技并非坐以待毙。公司正在积极拓展新客户群体,包括PC OEM厂商和境外模组厂。企业级PCIe 5.0主控芯片的研发进展顺利,数据中心和AI服务器存储升级的需求为公司打开了新的增长空间。AIoT芯片业务虽然目前体量不大,但2024年营收同比增长73.61%,新一代信号感知处理芯片MAV0105已实现量产,在LED大屏、OTT盒子、工业控制等新兴应用领域取得了客户突破。

但还有一个值得关注的点在于,一个独立的第三方主控芯片厂商,在一个模组厂商纷纷“向上整合”的时代,联芸科技的不可替代价值究竟是什么?

答案可能在于技术代差和规模效应。

自研主控芯片需要持续的研发投入和长时间的迭代积累,并非一朝一夕之功。江波龙自研主控芯片部署量突破1亿颗,这背后是多年的技术积累和数亿元的研发投入。对于大多数规模较小的模组厂商而言,自研主控芯片的经济性并不成立,它们仍然需要依赖联芸科技这样的独立第三方供应商。

从这个角度看,联芸科技面临的不是“被替代的宿命”,而是一场关于技术领先和客户结构优化的长跑。

挑战是真实的,但机会同样存在。企业级市场和AIoT芯片能否成为新的增长引擎,客户结构能否从相对集中走向更加多元均衡,将是决定这场长跑最终走向的关键变量。

大家都在看

-

阿基米德:那个浴缸里裸奔的数学家,凭啥让罗马士兵都怕他? 如果你以为数学家都是穿着长袍、一脸严肃的老头子,那你一定没听说过阿基米德。这位古希腊老兄,堪称历史上最“炸”的科学家——不是因为他发明了炸药,而是他的人生实在太有料了。浴缸里的惊天发现事情是这样的:国 ... 科技之最07-27

-

长鑫科技十年DRAM量产,给国产存储留下了怎样的商业范本? 长鑫科技,这家从合肥起步的DRAM(动态随机存取存储器)企业,用了十年时间,从零做到全球第四、中国第一,即将于2026年7月27日登陆科创板。成功上市后,它不仅让合肥国资收获了百倍级账面回报,更让国内其他半导体 ... 科技之最07-27

-

3.3万亿!长鑫科技总市值居A股第一,中一签赚2万,幻方量化又赚麻了 7月27日,中国“存储之王”长鑫科技(688825.SH)正式登陆上交所科创板,开盘报49.5元/股,较8.66元/股的发行价大涨471.59%,市值达3.31万亿元,超越工商银行,居A股总市值第一。以开盘价计算,中一签(500股)投资 ... 科技之最07-27

-

值得珍藏:科技核心“五巨头”,AI赛道,半导体龙头,汽车芯片等 深耕二级市场产业投研整整二十年,常年跟踪国内科技全产业链的发展脉络。如果把国内高端科技产业链看成一座完整的金字塔,有五个细分领域算得上塔尖核心支柱,业内俗称科技五巨头,分别是AI算力芯片、半导体设备、晶 ... 科技之最07-27

-

三星堆600余根象牙“搬新家” 独家揭秘科学守护之路 央视网消息:1986年7月,三星堆遗址祭祀坑被发现,四十年来,古蜀文明的密码不断破译。近日,纪念三星堆遗址祭祀坑发现四十周年暨古象牙研究与保护学术研讨会正在四川广汉召开,其中,三星堆遗址袁家院祭祀区考古研 ... 科技之最07-26

-

长鑫科技科创板挂牌倒计时:国产存储全产业链5大方向核心标的深度拆解 (来源:金融小博士)2026年7月23日晚,长鑫科技发布上市公告书,确认公司股票将于7月27日正式在科创板挂牌,发行价8.66元/股,对应市值约5800亿元(绿鞋前),部分机构给出中性预期市值2万亿—3万亿元。作为中国规 ... 科技之最07-26

-

脑科学重磅结论:孩子大脑最高效休息,睡觉只排第二 多数家长一直存在一个育儿误区:孩子学习犯困、专注力下降、用脑过度时,第一反应就是让孩子睡觉、趴桌午休。但多项脑科学实验、中科院心理研究所对照研究给出颠覆性结论:睡觉并非孩子白天最高效的脑力修复方式,真 ... 科技之最07-26

-

阿基米德:千年罕见科学天才,成就领先世界两千年 纵观人类科学发展史,牛顿奠定经典力学,爱因斯坦开创相对论时代。但早在两千多年前的古希腊,就出现了一位碾压时代的全能天才,他就是阿基米德。科学界公认:在古代所有学者中,阿基米德是唯一一位真正接轨现代科学 ... 科技之最07-26

-

八大无可替代金属之王盘点,硬核科技关键卡脖子材料全梳理 我是十七财讯,平时咱们炒股聊赛道,总盯着芯片、AI、航天、机器人这些热门概念,但很少有人深挖支撑这些高端产业活下去的底层原材料。一台高端服务器、一枚卫星火箭、一颗先进制程芯片,看着是精密科技产物,实则离 ... 科技之最07-26

-

象牙塔到产业高地:华工科技二十七年完整发家史 在武汉东湖之畔的中国光谷,坐落着一家脱胎于高校实验室、扎根光电子赛道二十七年的硬核科技企业 —— 华工科技产业股份有限公司(股票代码:000988)。从 1999 年由华中科技大学四家校办企业重组诞生,到 2000 年成 ... 科技之最07-26

相关文章

- 颠覆百年格局!35岁王虹登顶世界数学巅峰,重塑中硬核科技话语权

- 德明利这次科技股调整以来,是跌得最凶狠的个股之一!这是机构和主力抱团的杰作,涨得有多疯狂,跌得有多离谱!

- A股:突发扰动,美股科技七巨头大跌!今日周五将迎来风雨?

- 十年后最值钱七类核心科技揭晓 半导体标杆企业一次性讲透彻

- 碾压时代的五大科学巨人,看懂他们,才算读懂人类科技史

- 别掐灭孩子的好奇心!这才是科技强国最该做的基本事

- A股头条:证券交易印花税上半年进账1549亿,增幅创十年之最;多家海外科技巨头加码数据中心业务,OpenAI将云支出预期上调至7500亿美元

- 哈工大航天核心优势,为何总有一群学生总师站在最前沿?

- 中科大vs华中科大,两大顶尖科技名校,到底谁更值得报考?

- 别被账面利润迷惑!国产半导体设备十强真实实力排名曝光

- 拒绝套路!5本顶流科技修仙神作,用科学推演天道,越看越上瘾

- 都有“世界之最”,到底谁最牛?

- 中国科技:哪些世界第一,哪些还在追赶?

- 让牛顿发现引力的不是苹果,而是非凡的数学思维!

- 科技牛为何还在,支撑点在哪

- 科创板开市七周年专题报道

- 何谓真正的科学?以疗效为尺,方懂中医大道

- 中东战火升级遇上科技巨头财报季! 从韩国去杠杆到费城半导体跌入熊市,市场等待巨头们给出“可量化AI投资回报”

- 全球首个、自研首颗,密集上新的硬核科技,见证中国创新跃迁

- 南方科技大学凭什么超越百年名校?三大排名密码揭秘

热门阅读

-

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09 -

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22 -

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24 -

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25 -

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05 -

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19 -

7

科学家发现上帝的存在,神仙真实存在的十个证据 04-29

7

科学家发现上帝的存在,神仙真实存在的十个证据 04-29 -

8

8