格力博研究报告:新能源园林机械龙头,电动化加速发展

(报告出品方/作者:广发证券,代川,石城)

一、园林机械头部企业,聚焦主业稳健增长

(一)发展历程:聚焦新能源园林机械,产品丰富度持续提升

专注于新能源园林机械,产品种类持续拓宽。公司成立于2002年,是全球新能源园 林机械领先企业。从发展历程看, 2005年公司交流电园林机械产品入驻加拿大家居 建材超市CTC;2007年公司开始从事新能源园林机械的研发、设计、生产及销售, 并逐步孕育自主品牌greenworks、POWERWORKS、Greenworks Commerical。 2010年公司自有品牌入驻Amazon,逐渐为TTI提供园林机械、为Lowe's提供清洗机、 为Toro提供锂电类园林机械。2015年,公司园林机械入驻零售超市Walmart,并于同 年推出80V系列产品。

2017年起,公司寻求转型,探索智能产品,先后推出锂电智能割草机、智能割草机 器人。公司致力于突破传统技术,加速园林机械行业从传统油气动力驱动向人工智 能、新能源动力转型。目前,公司产品矩阵丰富,新能源园林机械覆盖手持式、手推 式、坐骑式和智能式全系列产品,主要包括割草机、打草机、吹风机、修枝机、链锯、 智能割草机器人、智能坐骑式割草车及配套的电池包;交流电园林机械主要为清洗 机、割草机,其他产品主要为空压机、电动工具和配件等。客户矩阵多元优质,包含 Amazon、Toro、Lowe's、Walmart、B&S、HarborFreightTools、TSC、stiga等大 型商超及品牌方。

(二)实控人行业深耕多年,持股较高

公司股权结构稳定,实控人持股较高。公司实际控制人为创始人陈寅,公开发行后, 陈寅直接持有公司3.75%的股份,并通过GHHK间接持有52.57%的股份,合计持有 公司56.32%的股权。2004年6月至今,一直担任格力博有限及格力博董事长、总经 理。陈寅先生持续在行业深耕,先后任上海比欧西气体有限公司产品经理;上海星 杰克企业有限公司电动工具部总经理;上海星杰克国际贸易有限公司电动工具部总 经理、董事;芬兰Fiskars集团公司亚太采购中心总经理。 全资子公司格腾汽车、维卡塑业是公司的零部件工厂,其99%以上的产品销售给格 力博用于生产整机产品。博康电子也是公司的全资子公司,主要为格力博提供电池 包的开发和相关零部件。

(三)业绩稳健增长,费用端有所波动

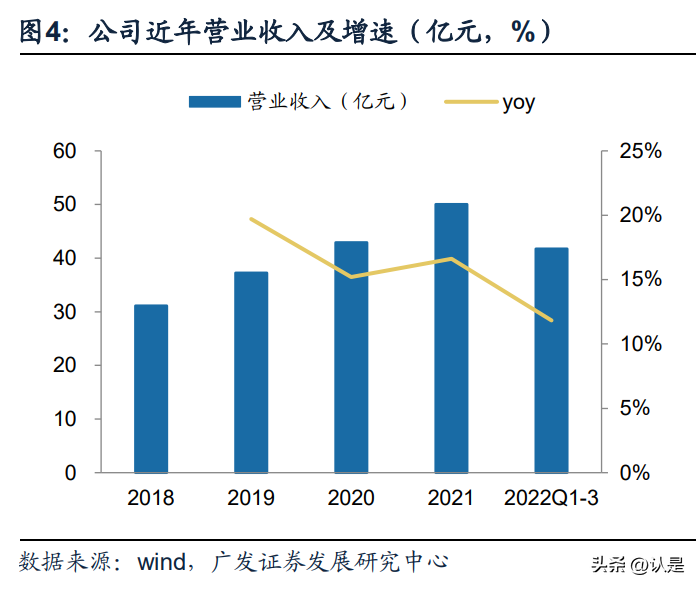

经营情况良好,近年营收增长稳健,利润端有所波动。2022年Q1-3,公司实现营收 41.7亿元,同比增长11.8%,2018-2021年营收CAGR达17.2%。因公司大部分收入 来自海外,利润受原材料、汇率、海运费等影响较大,利润率的波动情况也较为显 著。2020年公司迎来上一轮业绩的高点,2022年公司利润率仍是受到了负向影响。 2022年Q1-3,公司实现归母净利润2.02亿元,同比下降9.96%。展望2023年,因原 材料价格下行、海运费下行等因素,预计公司利润率将迎来修复。

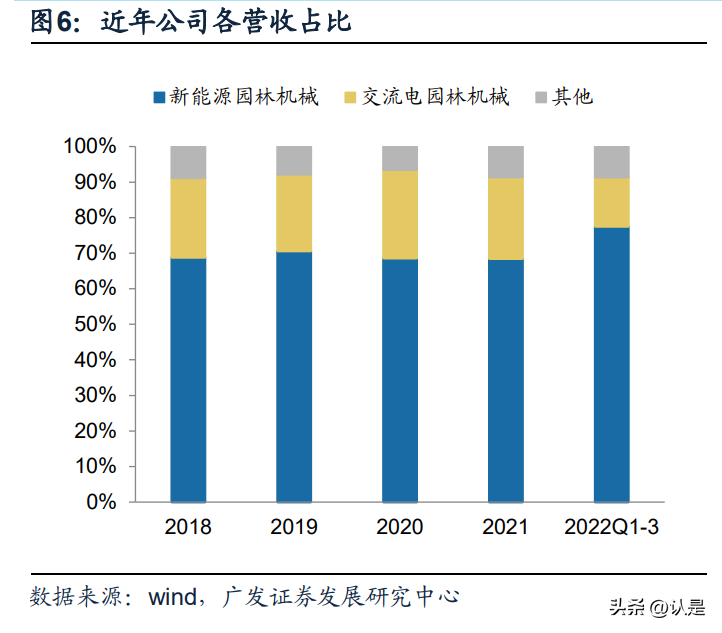

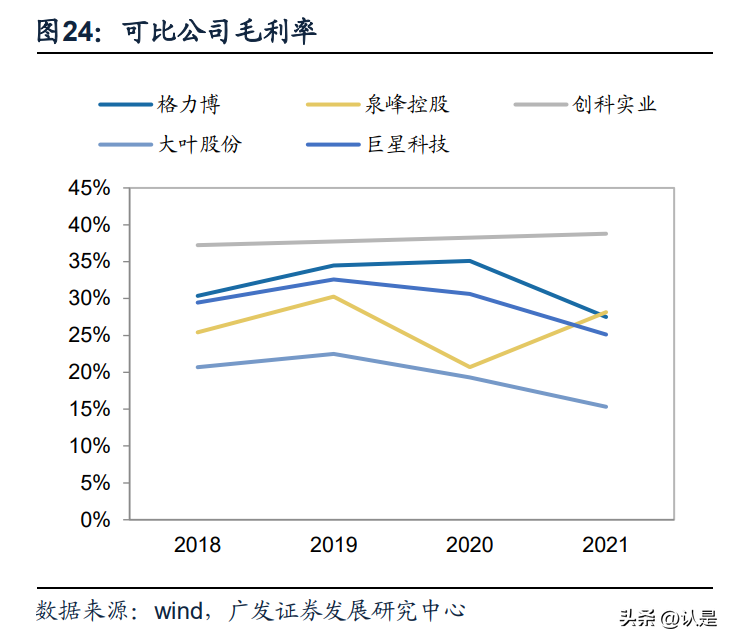

新能源园林机械和交流电园林机械是主要收入来源。(1)从收入结构看:新能源园 林机械是最主要来源,近年收入占比均超过了60%,2022年前三季度占比超过了70%。 交流电园林机械是公司的第二个主要产品,近年营收占比均超过了20%。(2)从产 品结构看:新能源园林机械主要是锂电园林机械,细分产品包括割草机、打草机、清洗机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车及配套电池包 等;交流电园林机械主要包括交流电清洗机、交流电割草机等产品。高压清洗机主 要以家用为主,按照不同的压力及流量覆盖多系列产品。(3)从毛利率方看:新能 源产品毛利率始终保持高位。2018-2021年期间,公司综合毛利率水平在30%-35% 区间波动,新能源园林机械毛利率均突破30%,高于交流电园林机械。

销售渠道:以B2B电商和商超为主。(1)从产品的品牌划分:可划分为三种,即自 有品牌、商超品牌、ODM。自有品牌的销售包括商超渠道、B2B电商渠道、B2C电 商渠道、经销商渠道;商超品牌的销售包括商超渠道和B2B电商渠道。(2)从线上 和线下划分:线上渠道主要包括B2B电商和B2C电商,线下渠道主要包括商超、制造 商和经销商等。上述两种划分标准下,最主要的渠道是线下商超和B2B电商,核心客 户主要为Amazon、Lowe's、Costco、The Home Depot、Walmart等。近年来,公 司的商超渠道收入占比呈下降趋势,系渠道端的改变;B2B的占比提升,因与Amazon 和Costco合作逐渐深化。

利润率展望,关税因客户结构变动有所上涨。公司对Lowe’s销售主要采用FOB方式, 2021年Lowe’s销售占比开始向下;而其他主要客户如Costco等主要采用DDP贸易条 款, DDP贸易条款下由发行人承担关税,导致关税金额上升。因Amazon、Costco 等客户收入增长较快,采用海外仓发货比例较高,导致关税金额进一步上升。

影响盈利能力的几重因素,预计2023年将显著改善。2022H1,费用端上升最明显的 是材料费用和海运费,从结构占比看,材料可以占成本的70%以上,海运费占比接 近8%。2022H1,单位材料成本和海运费成本分别较2021年上涨了26.4%和113.4%。 材料成本的上升主要是2022年推出了新的高价产品和部分原材料价格上涨;海运费 上涨在2022年较为显著,近期已经回落至2020年的位置。

二、园林机械市场空间广阔,锂电产品拉动新需求

(一)园林机械市场空间广阔,主要需求来自北美和欧洲

园林机械行业的发展:经历手工工具、燃油和交流电动力、直流电动力三个阶段。 (1)手工工具阶段:使用无动力系统的园林绿化和养护机械产品,需要人工操作; (2)燃油和交流电动力阶段:提高了园林机械产品的便携性,替代人工操作,出现 了以外接电源为动力系统的交流电园林机械。(3)直流电动力:产品改善、排放优 化,出现了以锂电池为动力系统的直流电园林机械。 园林机械的几种分类方式。(1)按照工作方式:可分为手持式、步进式、骑乘式和 智能式。其中手持式主要包括打草机、吹风机、链锯、修枝机等,步进式主要包括割 草机、扫雪机、微耕机、梳草机,骑乘式主要包括大型割草车、农夫车等,智能式主 要为割草机器人。根据格力博招股书数据,割草机是最主要的园林设备,2021年市 场空间超300亿美元,规模远超其他产品。

(2)按照动力类型:可分为三类,即汽 油发动机、有线电动和无线电动,根据泉峰控股招股书的预测数据,无线电动产品 增长的CAGR达9%,高于其他类产品。(3)按终端用户:可分为居民和商用产品, 居民产品主要客户是家庭,商用产品主要是针对高尔夫球场、景观园林、政府工程 等等。一般居民产品较为简便,价值量不高;商用产品客户的专业性较强,对工作效 率要求较高,其价值量也比较高。根据大叶股份招股书,2018年全球园林机械产品 中,商用产品占比约为46.5%。(4)按产品等级:可分为两类,即高端和大众产品, 其中高端类别主要用于住宅及商业用户的大面积公共区域或庭院维护,大众OPE主 要用于中型住在或庭院清洁,近年高端和大众产品的结构相对稳定。

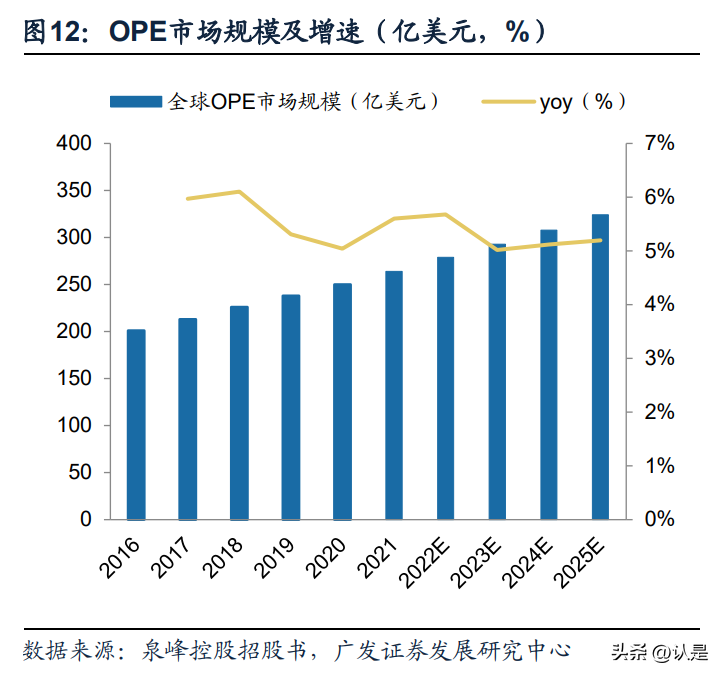

OPE市场空间广阔,市场空间稳健增长。户外动力设备(OPE)产品可以定义为主 要用于修草坪、花园或庭院维修的工具或设备。根据泉峰控股招股说明书,2020年 全球OPE市场规模约为250亿美元,预计未来五年全球OPE市场空间CAGR为5.3%, 2025年将提升至324亿美元。根据Global Market Insights的数据,2022年全球草坪 和园林设备的市场规模约为370亿美元,近年行业增速中枢在7%左右,2025年市场 空间有望突破450亿美元。

OPE市场空间分布:80%以上集中于欧洲和北美市场,比较依赖线下渠道。北美及 欧洲为OPE产品最大的区域市场,2021年北美OPE市场规模约为150亿美元,占全 球市场的55%,欧洲市场占全球市场比例超过30%。根据弗若斯特沙利文的数据预 测,2021年至2025年期间,北美、欧洲、亚太地区OPE市场空间CAGR将分别为5.9%、 4.4%、5.4%。从渠道端看,全球OPE产品销售分为线下渠道和电子商务渠道。目以 线下渠道占总销售的90%左右,近年线上电商渠道的占比有所提升, 且复合增速高于线下。根据Frost & Sullivan预测,2025年线上渠道占比将达到12%。

(二)需求稳定,锂电化拉动成长

新能源园林机械的产业链结构。新能源园林设备上游主要是各种零部件,包括锂电 池、电机、控制器、电器件、五金件、塑料粒子等;产品主要应用于家庭园艺、公共 园林和专业草坪。其中,家庭园艺主要为欧美等发达国家和地区的私人住宅花园; 公共园林主要为市政园林、房地产景观、度假休闲区等;专业草坪主要为高尔夫球 场、足球场等。渠道商主要为园林机械产品的零售商、电商、经销商,产品最终销售 给家庭和专业消费者。

新能源园林机械产品份额提升较快。根据TraQline 统计数据,从2010年至2021年, 北美OPE产品结构变化明显,燃油动力产品市占率从 57%下滑至35%,新能源产品 市占率由13%增长至 36%,我们预计未来这种替代效应还会持续。相较于交流电产 品,锂电产品能够摆脱电源接口的限制,应用场景更为广泛、灵活,交流电产品因其 性价比优势,仍将占据一定市场份额。

从产业链视角,新能源园林机械的壁垒较传统燃油设备更高。锂电动力的新能源园 林机械产品具有清洁环保、噪声小、振动小、维护简单、运行成本低等优良产品特 性。随着锂电池技术不断取得进展,电池续航和制造成本限制逐渐被突破,锂电OPE 市场增速将快于燃油机等其他细分市场。对于传统燃油、交流电动力园林机械生产 商,如其进入新能源园林机械领域,其要获取锂电技术、控制器技术、无刷电机技术 等技术积累与突破,从而构成较高的技术门槛。随着锂电池技术的不断发展,产品 续航能力的不断提高、购置成本的不断降低、电池比能量比功率的提高、永磁无刷 位置传感器电机的普及发展,锂电池动力将会逐步替代传统汽油动力产品成为未来 园林机械行业发展的重要方向。

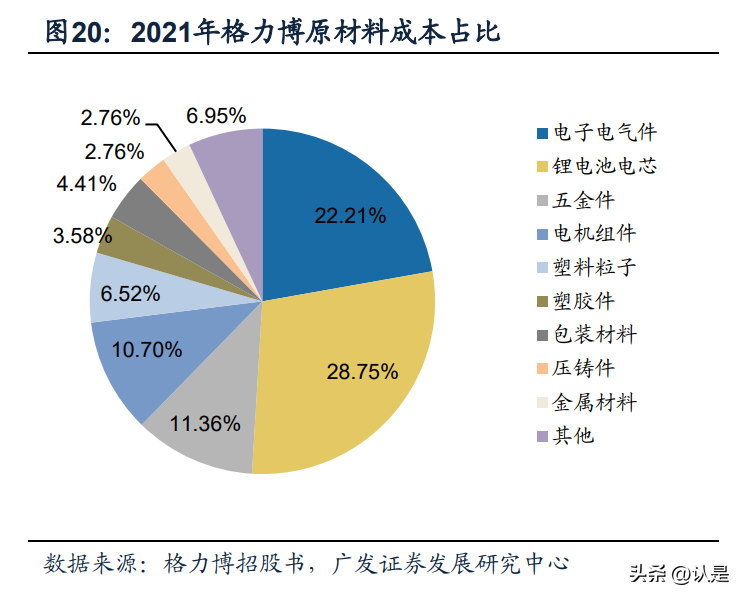

上游以锂电相关结构为主,技术发展和电池都是成本下降趋势。从新能源园林设备 的产业链看,上游主要包括锂电池、电机、控制器、塑料粒子等。上游的成本中,锂 电池占比较高,以格力博为例,目前电芯成本占比在30%左右。随着电池成本下行、 制造工艺和技术发展优化、规模提升等因素,上游的成本会逐渐改善。根据wind数 据,99.5%的碳酸锂价格已经较高点下行过半,预计会进一步推动电池成本的下行。

(三)园林机械市场呈寡头竞争,国内企业出口加速

园林机械市场,寡头竞争。从全球范围看,头部的园林机械企业主要集中在海外, 根据格力博招股书,2018年全球前五大园林机械企业分别为富世华集团、Deere、 Toro、MTD、STIHL,CR5达50.4%,其中最大的富世华集团收入规模已经达30亿美 元。目前欧美等发达地区的园林机械,已经进入了成熟阶段,国内企业随着技术、规 模和成本控制等优势的提升,已经逐渐成为了园林机械的主要出口国家。

中国已经成为园林机械的主要出口国。近年来,随着国内厂商在制造技术、品质管 控、研发创新、成本控制等方面逐步提升,中国已成为园林机械的主要出口国。根据 wind数据,我国草坪、公园或运动场机动割草机出口金额已经从2017年的7.4亿美元 增长至2022年的20.0亿美元,CAGR达22.0%。2023年1-2月出口机器的数量和金 额有一定程度下行,但长期趋势不改。格力博的主要可比公司包括创科实业、泉峰控股、大叶股份、巨星科技等,几家企业 主要产品、下游的应用领域和主要客户构成有些区别。园林机械行业业务模式多元。 泉峰控股和创科实业以OBM为主,大叶股份以ODM为主,格力博则以自有品牌和商 超品牌为主。

将可比公司之间的盈利能力、财务状况、客户集中度等指标进行对比。从毛利率看, 格力博的毛利率处于较高水平,研发费用率较为领先。因收入规模小于可比公司巨 星和泉峰,格力博的管理和销售费用会略高,使整体净利率处于适中的位置。从存 货周转率看,近年公司的存货周转有所下行,主要是规模增加后,备货库存增加所 致;同时海运船期紧张,公司增加备货周期,也会拉长存货周转。

三、渠道及研发优势明显,多电压平台创造更多互联

(一)产品矩阵完善,优先打开商用市场

公司的产品矩阵较为丰富,商用产品率先推出。新能源园林机械产品中,公司在20V、 40V、60V、80V等锂电池平台均有丰富的产品线,20V、40V客户以家用为主,60V、 80V以高端消费者为主。智能坐骑式割草车作为公司车业项目的核心产品,已经形成 家用、商用两个等级。公司已开发出智能割草机器人、智能坐骑式割草车等产品并 已具备量产能力。公司推出的锂电商用零转向割草车获得2018年美国PTIA专业工具 创新奖。根据公司招股书,2019年公司几类主要产品如推草机、链锯和打草机在北 美市占率已经突破了10%,吹风机和修枝机的市占率也突破了5%。

(二)渠道多元优势,主流客户合作相对稳定

全渠道覆盖,公司建立“线上+线下”的营销体系。经过多年发展,公司已经在销售 端实现了全渠道覆盖,包括北美和欧洲的主要商超、电商、经销商和品牌商等。商超 端,公司与第一大客户Lowe’s具有15年以上合作历史,与第二大客户Amazon具有12 年以上合作历史,客户关系较为稳定;电商端,公司在Amazon等主要电商平台上多 年占据领先的品类市场份额;经销商端,与欧美主要园林机械经销商如Carswell、 Willand等建立稳定的合作关系。基于早期在ODM业务建的客户关系,公司同时为园 林机械领域知名品牌企业STIHL、Toro等提供ODM产品。

公司的多品牌和渠道优势总结为三点。(1)公司与商超客户之间的品牌互补:当为 商超客户代工产品时,会对在同一渠道销售的产品进行区分。如在Lowe's渠道,公 司为其贴牌生产40V和80V的Kobalt园林机械,公司自有品牌销售的则是60V greenworks 园林机械。对不同电压平台的产品,也会进行差异化定价。

(2)公司 与ODM客户之间的渠道和产品互补:公司自有品牌主要集中于Lowe's、Amazon等 渠道;商超品牌主要为Lowe's等;公司为中大型品牌商如STIHL、Toro、B&S、Bosch 等提供ODM产品,上述客户在商超渠道、经销商渠道方面的覆盖情况与公司具有较 好互补,可提高公司生产的产品市场占有率。(3)产品设计与定位之间的互补:公 司自有品牌产品的性能、个性化功能、外观设计、产品售价、品牌定位等方面均会与 商超品牌、ODM 品牌保持差异化,从而锁定不同的目标消费群体,多品牌之间互补 大于竞争。

公司自有品牌业务销售收入占比逐渐提升。根据公司招股书,公司自有品牌收入占 比由2019年的53.1%提速至2022 H1的65.5%。公司的自有品牌稳健增长,也和下游 商超客户结构变动有关。2019-2020年,公司主要为Lowe's贴牌;2021年后,公司 开始寻求与其他客户加深合作,并将发展重心放在自有品牌上,近年公司greenworks 品牌割草机、吹风机等多款产品在Amazon平台销量较好,公司自有品牌产品销售比 例持续提高。

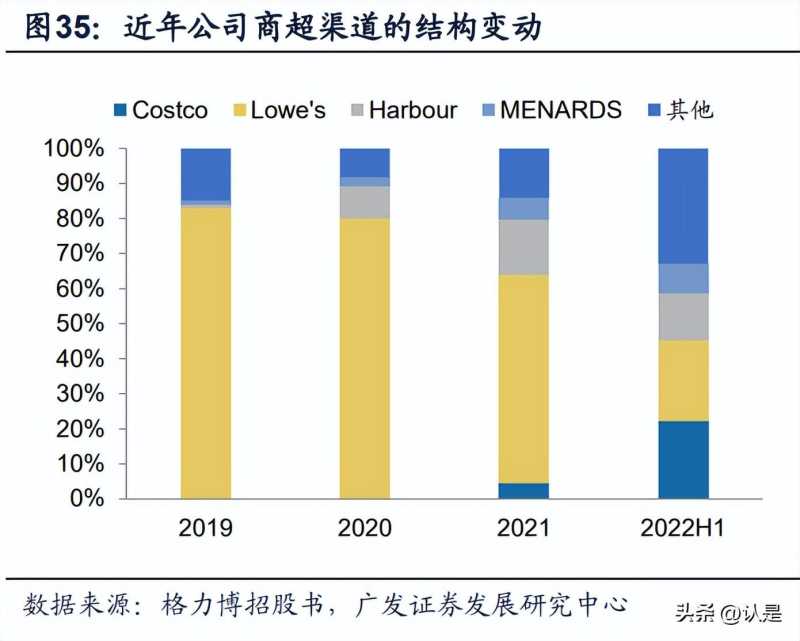

Lowe's收入占比下降的影响已经弱化,大客户集中度稳定。公司电商渠道销售主要 通过B2B电商实现,客户主要为Amazon、Lowe's、Costco、The Home Depot、 Walmart、BestBuy等线上平台。由于竞争对手与Lowe's合作加深,2021年以来公司 在Lowe's的收入规模有所下降,greenworks60V产品停止在Lowe's销售。 客户结构有所变动,多渠道的优势体现。2020年下半年至2022年,公司与家得宝的 合作有所波动,模式从直接合作变成了与品牌商合作。公司2020年以来与Amazon及 Costco合作加速,与劳氏的合作收入占比下降,已经影响较小。将B2B电商渠道和 商超渠道的收入总量和结构进行拆分,可以发现公司的客户结构有所变动,大客户 的集中度保持相对稳定,体现更健康的发展结果。

(三)研发能力出众,锂电多平台创造更多互联

锂电多平台保证产品丰富度,电池包带来高粘性客户和高复购可能性。公司开发了 40V、60V和80V等多个电池包动力平台,同一平台上单个电池包可以支持多款设备。 其中,40V系列产品主要面向大众客户;60V系列产品主要面向高端消费者,可基本 覆盖户外园艺的各种使用场景,已有超过40款;80V系列产品的强劲动力可与传统汽 油产品相媲美。通过电池包在不同产品之间的互通,显著降低使用成本,客户粘性 和复购性较强。锂电池包为核心的生态系统,很多程度提升了公司的综合竞争力。

注重研发,公司具备全球协同的研发体系。公司主要产品的园林机械,行业涉及多 个学科的专业技术交叉,包括新能源、IoT、电子电路设计、机电一体化、精密制造、 人工智能等领域。作为新能源园林机械行业的先行者,公司在电机控制及系统控制、 电池包、电池充电器、智能及 IoT 等方面积累了一系列核心技术。公司持续设计并 研发出质量优异的产品,并奠定公司在新能源园林机械行业的领先地位。公司在中 国、美国及瑞典设立了具有高度协同能力的专业化研发中心。截至2023年1月31日, 公司全球研发及技术人员超过1,100人,拥有国内外专利1,463项(其中发明专利125 项)。可比公司中格力博研发技术人员最多,且研发人员占比最高,达26.1%。

垂直一体化的智能制造体系是公司核心竞争力之一。(1)垂直化:公司拥有中国和 越南两个制造基地,拥有电池包、无刷电机、智能控制器、充电器等80%以上核心零 部件的自主设计与制造能力,大幅缩短新品研发周期。(2)智能化:公司工厂布局 了近300台机器人和机械手,应用了大量的自动化工装和夹具,广泛采用了CCD、 AOI等自动检测仪器。通过上百条自动化生产线,公司实现了冲压涂装、注塑、电机、 电池包无人化和自动化生产。(3)信息化:公司主要按单生产,公司将不同客户的 订单整合到公司的生产排程系统APS进行生产计划,生产过程由生产执行系统MES 进行跟踪和监控,成品入库后由产品装箱系统控制出库,并将订单交付信息在系统 中反馈给客户完成闭环。

四、盈利预测

公司主要产品包括新能源园林机械、交流电园林机械、其他产品等,新能源园林机 械是公司的主要收入来源。预计公司22-24年将实现营业收入55.83/66.70/77.96亿元, 增 速 11.6%/19.5%/16.9% ; 实 现 归 母 净 利 润 2.83/5.73/7.67 亿 元 , 增 速 1.1%/102.8%/33.7%。 (1)新能源园林机械:公司在新能源园林机械领域收入规模较大,且涵盖了新能源 割草机、新能源吹风机、新能源链锯、新能源打草机、新能源电池包、新能源园林机 械套装等产品。公司2021年新能源园林机械实现收入34.26亿元,毛利率30.2%。因 22年公司新的产品推出,且细分的产品如割草机及电池包等产品增长较快。预计22 -24年新能源园林机械收入同比增长24.5%/21.4%/20.2%,22年以后,海运费和原材 料成本下行,预计22-24年毛利率为27.8%/30.1%/30.5%。

(2)交流电园林机械:公司交流电园林机械的收入规模小于新能源园林机械。公司 2021年交流电园林机械收入11.49亿元,毛利率23.3%。预计交流电园林机械的收入 规模增长速度不会较快,且不是公司核心重点发展的领域。预计22-24年收入同比增 长-20.2%/8.1%/8.0%。交流电园林机械,因大部分也在海外,仍然会有毛利率修复 的逻辑,预计22-24年毛利率为22.6%/23.7%/24.2%。 (3)其他产品:公司交流电园林机械主要包括交流电清洗机、交流电割草机等产品。 公司2021年其他产品收入4.29亿元,毛利率17.1%。预计其他产品收入保持相对稳 定,22-24年收入为4.0/5.0/5.0亿元。预计22-24年毛利率为20.0%/20.0%/20.0%。

格力博是国内新能源园林机械领先企业,公司产品线布局较为齐全。2022年公司推 出了商用的产品,且具备多电压平台的产品能力。可比公司方面,公司主要可比公 司包括巨星科技、大叶股份、泉峰控股、创科实业等。我们认为公司作为新能源园林 机械行业龙头,商用产品逐步拓展叠加利润率中枢提升,盈利能力和利润有望迎来 重塑。公司在新能源园林机械领域处于龙头地位,且盈利改善确定性较强,公司具 备较高比例的零部件自制能力。与可比公司相比,考虑公司的商用锂电产品拓展的 领先性和潜力较大,公司适度享有估值溢价。给予公司23年25倍PE,对应合理价值 29.49元/股。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

大家都在看

-

AI时代,产品团队如何从“需求承接型”升级为“AI驱动的业务价值型团队” AI正在颠覆产品经理的传统角色,从PRD自动生成到原型快速设计,自动化工具正逐步接管机械性工作。本文揭示了一个残酷真相:只会写文档跟需求的产品经理将被淘汰,同时提供了从战局定义、决策引擎到价值杠杆的三重转 ... 机械之最06-27

-

夫妻同时发热咳嗽,“元凶”竟在家中地板里! 目前,我国梅雨季节已全面开启 南方多地“入梅” 不仅降雨强度大 还伴有气温高、湿度大等特点 高温高湿的环境不仅让人体感不适,还为霉菌等真菌滋生提供了温床。家里墙角、地板、浴室胶条上那些不起眼的黑斑,可能正 ... 机械之最06-27

-

1978年,我半夜偷回砖厂修机器,被女厂长堵住,她盯着我的手看 1978年那个冬夜,厂里的苏联老压砖机突然停了。一停就是好几天,车间里冷得像个冰窖,工人们嘴上不说,心里都明白:这机器要是真废了,红星砖厂也就离散摊子不远了。可谁能想到,最后把这台“老古董”救回来的人,不 ... 机械之最06-27

-

大扩军之后,DeepSeek怎么走 (本文作者为 字母AI,钛媒体经授权发布)文 | 字母AI融资之后,招人是DeepSeek释放的第一个明确信号。6月25日,DeepSeek发布了一张大规模招聘海报,表示随着技术演进,他们正努力将所有部门的规模扩大至少一倍。所 ... 机械之最06-27

-

“人差点没了”,57岁男子用它三天双肺全白,家家都有 “真没想到,开个空调能把人差点‘开’没了!”近日,走出武汉大学人民医院东院区住院部大楼时,57岁的熊先生感到一阵后怕。23天前,他躺在重症监护室里,身上插满管子,双肺在CT片子上白得像两团棉花,心、肝、肾、 ... 机械之最06-27

-

从炸炼油厂到炸导弹厂,乌军为何突然改变打法? 你问的这个问题,正好切中了2026年6月这场战争最关键的转折点。过去一年多,乌克兰反复轰炸俄罗斯的炼油厂、储油库,目标很明确——掏空俄罗斯的战争钱袋子。但从2026年6月22日炸掉沃罗涅日半导体厂开始,这盘棋的落 ... 机械之最06-25

-

26年机械专业还可以报吗?是不是早就老掉牙了?还能就业吗?值不值得报? 2026年,你问机械“老不老”,但后台家长每天拿着同一句话来:机械又脏又累工资低,是不是老掉牙的天坑?这句话听着像判刑。可现实是机械到底是不是天坑,关键从来不在“专业名”,在你家孩子有没有踩中它真正变形后 ... 机械之最06-25

-

机械之眼:卷尺为什么能自己缩回去? 一只手掌大小的铁盒 如何吞下三米长的钢尺? 扬州大学机械工程学院 机械之眼 涡卷弹簧的蓄力 拉开卷尺时,你听到的"沙沙"声,不是钢带在摩擦,而是盒芯里的涡卷弹簧正在被收紧。 卷尺盒内部有一根S形截面的 ... 机械之最06-25

-

Momenta通过港交所聆讯:去年净亏34亿元,毛利率增至71.6%,上汽、奔驰均为股东 又一家智能驾驶头部企业拟赴港IPO。6月23日,据港交所官网,智能驾驶企业MOMENTA GLOBAL LIMITED(下称“Momenta”)通过港交所主板上市聆讯,联席保荐人为德意志银行、中金公司。此前的6月18日,中国证监会官网披露 ... 机械之最06-25

-

九年沉淀,中国超算“莱茵”击败美国“埃尔卡皮坦”重回世界第一 2026年6月24日,在德国汉堡举行的国际超级计算大会上,全球超算排行榜TOP500发布最新榜单。中国深圳国家超级计算中心的"线光"(LineShine)以每秒2.198百亿亿次浮点运算的成绩,超越美国劳伦斯利弗莫尔国家 ... 机械之最06-25

相关文章

- 机械之眼:卷尺为什么能自己缩回去?

- Momenta通过港交所聆讯:去年净亏34亿元,毛利率增至71.6%,上汽、奔驰均为股东

- 九年沉淀,中国超算“莱茵”击败美国“埃尔卡皮坦”重回世界第一

- 小区的“直饮水”真能直接喝吗?小心这4个“坑”

- 怎么一眼看出“这是 AI 译的”?5 个机器翻译的“破绽”清单

- 曾火爆全网的老牌武侠大变样!卸下包袱之后,如今反倒更受欢迎

- 总要为脚下土地留下点什么

- 听他们讲述代代相传的实干与担当(党旗在基层一线高高飘扬·跨代共谈 薪火相传)

- 听他们讲述代代相传的实干与担当(党旗在基层一线高高飘扬·跨代共谈 薪火相传)

- 竹筒藏香 时光酿“酸”(我与非遗)

- 信用卡加快“瘦身”提质(大数据观察)

- 薪火相传!听三名党员讲述实干与担当

- Anthropic走出危机?这200家公司独享Mythos特权

- 守护三江源的人

- AI写歌月入十几万?我实测了下,发现AI歌曲最大价值是营销

- 中国智造一线的“师徒”新传:老师傅带出“机器高徒”

- 爱迪生临死前最想干的事,是想发明一台和死人通话的机器!

- 高端机械制造升级,为什么表面强化工程的地位越来越重要?

- 1949年,四野14兵团配置强大,却被撤销,主将命运,关乎部队命运

- 2026年金属非金属矿山排水考试题库:新版试题+解析+技巧,模拟考

热门阅读

-

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13

1

天下第一暗器暴雨梨花针,传说中的唐门暗器做出来了 07-13 -

2

汽车投诉排行榜前十名汽车 问题最多的就是这些车 07-13

2

汽车投诉排行榜前十名汽车 问题最多的就是这些车 07-13 -

3

世界上最牛挖掘机,甚至可以挖穿一座城市 11-05

3

世界上最牛挖掘机,甚至可以挖穿一座城市 11-05 -

4

世界最大核潜艇制造厂,产量远超中美法 11-20

4

世界最大核潜艇制造厂,产量远超中美法 11-20 -

5

5

-

6

6

-

7

7

-

8

我国在职正部级领导中,最年轻的是这5人! 08-30

8

我国在职正部级领导中,最年轻的是这5人! 08-30