商业航天大爆发!5大核心方向+硬核龙头全曝光,拿走不谢

温馨提示:以下所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议,请大家别盲目跟风,盈亏自负!成年人要有自己的判断。

最近这段时间,商业航天的热度,相信关注股市的朋友都能明显感受到。从年初的概念异动,到一季度后政策、订单、技术三重利好密集落地,这个曾经被贴上“烧钱、讲故事、周期长”标签的板块,正彻底摆脱低迷,迎来从政策驱动到价值回归的关键拐点。

一、从低谷到回暖:商业航天的18个月低迷期与拐点信号

做投资这么多年,我一直坚信,任何一个高成长板块,都要经历“预期过热—泡沫破裂—估值回归—业绩兑现”的完整周期,商业航天也不例外。回顾2023年到2025年上半年,这个板块的低迷,远超很多人的想象。

2023年,借着海外星链的热度,国内商业航天也曾火过一阵,当时市场把“低轨星座”“可回收火箭”吹得神乎其神,不少企业估值水涨船高,板块市盈率一度冲到68倍,完全脱离了产业实际。但泡沫终究经不起验证,从2023年下半年开始,问题集中爆发:核心技术突破不及预期,很多企业还停留在实验室阶段;商业化路径模糊,卫星造出来、火箭射上去,却找不到稳定的盈利场景;更关键的是,企业普遍处于烧钱研发期,营收规模小、盈利周期长,和资本市场追求短期业绩的诉求完全矛盾。

这种背景下,资金开始持续流出,板块进入长达18个月的调整期。Wind数据显示,2025年全年商业航天指数累计下跌12.7%,显著跑输沪深300指数4.2%的涨幅,板块估值从68倍峰值一路回落至2025年末的22倍,接近历史中枢下限,很多个股股价腰斩,市场对行业的质疑声达到顶峰。那段时间,身边不少做投资的朋友都跟我说,商业航天就是“讲故事的泡沫”,碰都不能碰。

但转机,往往就藏在低迷的尽头。2026年一季度开始,行业拐点信号密集出现,而且都是实打实的硬逻辑,不是虚头巴脑的概念炒作。

首先是政策从“鼓励”转向“落地”,顶层设计彻底完善。2025年11月,国家航天局印发《推进商业航天高质量安全发展行动计划(2025—2027年)》,还专门设立了商业航天司,结束了过去工信部、发改委、航天局等“五龙治水”的分散管理模式,行业终于有了专职监管机构。更重要的是配套细则:发射审批周期从2023年的3-6个月压缩到1个月内,民营火箭发射频次从“一年几次”提升到“一季度几次”;国家开放低轨卫星轨道、频谱资源,优先保障国内星座组网;2026年商业航天发展专项资金预算超50亿元,重点支持可回收火箭、卫星批量制造等关键技术。这种“支持+规范”的政策组合,彻底告别了行业早期的野蛮生长,为价值回归打下基础。

其次是产业从“研发烧钱”转向“商业化落地”,业绩开始兑现。国家航天局发布的《2025年中国商业航天发展白皮书》显示,2025年国内商业航天市场规模达到1286亿元,同比增长37.2%;其中商业发射服务收入182亿元,同比增长45.3%,卫星应用及数据服务收入674亿元,同比增长39.1%。更关键的是盈利端,14家核心参会企业中,已有8家营收破10亿元,3家实现扭亏为盈,行业整体从“烧钱期”迈入“商业化兑现期”。

最后是资本市场态度转变,资金开始回流。2025年全年商业航天融资达67起,接近2024年的两倍;2026年年初,民营火箭企业星际荣耀完成50.37亿元融资,刷新中国民营火箭单笔融资纪录,一级市场估值从年初100多亿元涨到160亿元,份额还供不应求。二级市场上,商业航天指数从2026年4月开始持续走强,截至5月7日,指数收盘价达2536.52点,总市值突破11.7万亿元,资金用脚投票,认可了行业的价值回归逻辑。

其实这段低迷期,对行业来说未必是坏事。它挤掉了早期的泡沫,淘汰了一批只会讲故事、没有核心技术的企业,留下的都是有技术、有订单、有落地能力的硬核玩家,也让市场对行业的认知更加理性——商业航天不是短期炒作概念,而是一个需要长期深耕、具备万亿空间的硬核产业。

二、中外差异:从差距明显到加速追赶,中国商业航天的突围之路

聊商业航天,绕不开和海外的对比。很多人觉得,我们和海外差距很大,短期内很难追上,但实际情况是,经过近几年的快速发展,我们已经从“全面落后”到“局部领先”,差距在快速缩小,甚至在部分领域实现了弯道超车。

先看规模差距:截至2025年底,全球在轨卫星中,美国占比64%,中国仅占6%,数量上是10倍差距;海外星链已部署超9000颗卫星,而中国星网“国网星座”仅发射3颗高轨、17组低轨组网卫星,“千帆星座”虽实现6次一箭18星发射,但整体组网规模仍远落后于海外。发射次数上,美国每年商业发射次数超200次,中国2025年发射次数约70次,2026年计划突破100次,虽在快速增长,但密度仍有差距。

再看技术差距:海外在可回收火箭、星载芯片、卫星运营等领域起步早、技术成熟。比如SpaceX的猎鹰9号火箭,一子级回收技术已经非常成熟,发射成本大幅降低;而国内民营火箭虽在快速突破,蓝箭航天朱雀二号成为全球首款成功入轨的液氧甲烷火箭,中科宇航力箭一号累计发射92颗卫星,但可回收技术仍在验证阶段,距离规模化商用还有1-2年时间。星载芯片领域,海外高端芯片仍占据主导地位,国内虽有铖昌科技等企业实现突破,但部分高端核心芯片仍依赖进口。

但我们也有独特优势和后发机会:

1. 政策支持力度全球领先:中国是全球少有的将商业航天上升为国家战略的国家,从顶层设计到资金支持、资源倾斜,形成了完整的扶持体系;而海外更多依赖市场自发驱动,政策支持的系统性和持续性不如我们。

2. 产业链完整度高,成本优势明显:中国是全球唯一拥有完整航天产业链的国家,从火箭发动机、卫星制造到核心元器件、地面设备,全部能实现国产化,而且制造成本远低于海外。比如江苏南通的卫星工厂,实现三天一个生产节拍,五天完成两颗卫星总装测试,研制周期缩短80%,一年可生产150颗中型卫星,这种规模化量产能力,全球罕见。

3. 市场空间广阔,应用场景丰富:中国拥有全球最大的消费市场和最完善的基础设施,卫星通信、遥感、导航增强等应用场景,在国土监测、智慧城市、应急减灾、手机直连卫星等领域,需求爆发潜力巨大。比如手机直连卫星,国内已有多家企业布局,未来一旦商业化落地,将带来万亿级市场空间。

4. 频轨资源争夺窗口期:国际电信联盟采用“先登先占”原则,2025年底中国正式提交新增20.3万颗卫星的频率与轨道资源申请,覆盖14个星座,未来14年是组网关键期,我们可以集中力量快速抢占资源,缩小与海外的规模差距。

总的来说,中国商业航天和海外的差距,更多是时间和规模上的差距,而非技术和能力上的差距。海外用了20年走到现在的水平,我们用10年就追赶到了70%,而且在政策、产业链、市场需求的加持下,未来3-5年将是加速追赶、甚至局部超越的关键期。对资本市场来说,这种“差距缩小+加速成长”的逻辑,正是最大的投资机会。

三、5大核心方向拆解:每条都是高景气赛道,硬核逻辑+细分龙头

商业航天产业链很长,从上游的火箭、卫星制造,到中游的发射服务、卫星运营,再到下游的应用服务,细分领域多达几十个。结合2026年最新政策、订单和技术趋势,我梳理出5大核心高景气方向,每个方向都有明确的增长逻辑和硬核龙头,下面逐一拆解。

(一)低轨卫星组网:核心主线,订单爆发+业绩兑现

低轨卫星组网是当前商业航天的核心主线,也是政策支持力度最大、订单最确定、业绩最先兑现的赛道。简单说,就是在距离地面500-2000公里的低轨道,部署大量卫星,形成卫星互联网,实现全球无死角通信、导航增强、遥感监测等功能。

核心逻辑:

1. 政策强驱动:国家将低轨星座组网纳入“新基建”重点工程,中国星网“国网星座”、民营“千帆星座”加速落地,2026-2028年是组网高峰期,每年卫星发射数量将超千颗。

2. 需求爆发:手机直连卫星商业化临近,2027年起全球智能手机有望标配卫星通信功能;同时,海洋、航空、偏远地区的通信需求,以及国土监测、智慧城市、应急减灾等政务需求,持续拉动卫星订单。

3. 成本下降+量产落地:国内卫星制造实现国产化、规模化,成本大幅下降,南通卫星工厂等实现批量生产,交付周期缩短,支撑大规模组网需求。

细分龙头(仅作产业梳理,不构成投资建议):

• 卫星整星制造:中国卫星——A股唯一整星制造龙头,市占率70%,在手订单超300亿元,深度绑定中国星网。

• 星载T/R芯片:铖昌科技——星载T/R芯片市占率超70%,国内唯一能量产星载相控阵芯片的企业,绑定中国星网。

• 卫星天线:信维通信(300136)——中标中国星网12.6亿元项目,银河航天天线订单超18亿元,卫星通信天线核心供应商。

(二)火箭发射与可回收技术:刚需赛道,高密度发射+降本核心

火箭是商业航天的“运输工具”,没有火箭,卫星就上不了天,因此火箭发射是刚需赛道;而可回收技术是降低发射成本、实现高密度发射的核心,也是2026年技术突破的重点。

核心逻辑:

1. 发射需求井喷:低轨星座组网带动卫星发射数量激增,2026年国内计划发射超100次,商业火箭发射占比超60%,民营火箭订单排到2028年。

2. 可回收技术突破:2026年天龙三号、力箭二号、双曲线三号等多款新型火箭计划首飞,挑战一子级回收;航天科技集团明确“全力突破重复使用火箭技术”,可回收火箭有望在2027年规模化商用,发射成本降低50%以上。

3. 民营火箭崛起:蓝箭航天、中科宇航、星际荣耀等民营火箭企业快速成长,部分企业已实现盈利,民营火箭发射市占率超60%,成为发射主力。

细分龙头(仅作产业梳理,不构成投资建议):

• 民营液体火箭:蓝箭航天——朱雀二号全球首款液氧甲烷入轨火箭,冲刺科创板IPO,可回收技术领先。

• 民营固体火箭:中科宇航——力箭一号累计发射92颗卫星,民商火箭市占率超60%,国内唯一实现外星商业发射的民商火箭企业。

• 火箭钛合金材料:西部材料——火箭钛合金核心供应商,市占率70%-80%,绑定蓝箭、中科宇航等头部企业。

(三)卫星通信运营与应用:价值兑现赛道,现金流稳定+高附加值

如果说火箭、卫星制造是“卖硬件”,那卫星通信运营与应用就是“卖服务”,是商业航天最具长期价值、现金流最稳定的赛道,也是从“烧钱”到“盈利”的关键环节。

核心逻辑:

1. 高轨卫星运营壁垒高:高轨卫星通信资源稀缺,国内仅中国卫通一家拥有高轨卫星运营资质,垄断国内高轨卫星通信市场,为政府、军队、企业提供通信服务,现金流稳定。

2. 手机直连卫星商业化:2026-2027年手机直连卫星将实现小规模商用,中国卫通、中国电信等企业已布局相关业务,未来有望成为新的盈利增长点。

3. 遥感数据服务需求增长:长光卫星、航天宏图等企业提供遥感数据服务,应用于国土监测、农业估产、智慧城市、应急减灾等领域,2025年卫星应用及数据服务收入达674亿元,同比增长39.1%。

细分龙头(仅作产业梳理,不构成投资建议):

• 高轨卫星运营:中国卫通——国内唯一高轨卫星运营国家队,手机直连卫星核心标的,垄断国内高轨卫星通信市场。

• 遥感卫星运营:长光卫星——吉林一号星座在轨超70颗卫星,全球亚米级商业遥感星座规模第一,遥感数据服务收入快速增长。

• 卫星应用服务:航天宏图——遥感大数据服务龙头,应用场景覆盖国土、农业、应急等领域,营收持续高增长。

(四)宇航级芯片与核心元器件:“卖铲人”赛道,刚需+高壁垒+业绩弹性

不管是火箭还是卫星,都离不开核心元器件,宇航级芯片、连接器、惯性传感器等,是商业航天的“卖铲人”——行业景气度越高,需求越大,而且壁垒高、竞争格局好,业绩弹性最大。

核心逻辑:

1. 国产化替代刚需:海外对中国高端航天元器件实施出口管制,倒逼国内加速国产化,目前核心元器件国产化率已达80%以上,部分领域实现100%国产化。

2. 需求随产业链爆发:低轨卫星、火箭发射数量激增,带动核心元器件需求同步增长,而且宇航级产品单价高、毛利率高,企业盈利能力强。

3. 技术壁垒高,竞争格局好:宇航级芯片、连接器等产品,需要通过航天级认证,技术门槛高,参与企业少,细分领域龙头市占率超80%,几乎垄断市场。

细分龙头(仅作产业梳理,不构成投资建议):

• 航天连接器:航天电器——军用连接器绝对龙头,供货长光卫星、蓝箭航天等,市占率超80%。

• 星载计算机:航天电子——火箭和卫星测控通信领域市占率超90%,星载计算机国内领先,深度配套中国星网。

• 航天太阳能电池:乾照光电——砷化镓太阳能电池低轨卫星出货量国内第一,收入突破亿元,绑定头部卫星企业。

(五)太空算力与离轨装置:新兴刚需赛道,政策强制+千亿空间

这是两个2026年新增的高景气赛道,一个是太空算力,一个是离轨装置,都是政策驱动下的刚需,未来市场空间千亿级。

核心逻辑:

1. 太空算力:随着卫星数量增多,太空数据处理需求爆发,卫星不仅要“传数据”,还要“算数据”,太空算力成为新的竞争焦点。2026年国内多家企业推出星上处理芯片,太空算力市场规模预计达50亿元,2030年将超500亿元。

2. 离轨装置:政策明确要求,2027年起新发射卫星必须配备离轨装置,防范太空碎片风险,这是强制刚需。离轨帆、电推进、碎片监测等细分市场,2026-2030年累计市场空间超300亿元。

细分龙头(仅作产业梳理,不构成投资建议):

• 太空算力芯片:铖昌科技、紫光国微——布局星上处理芯片,国内技术领先。

• 离轨装置:微纳星空(未上市)、航天电子——离轨帆、电推进装置核心供应商,绑定头部卫星企业。

四、投资逻辑与风险提示:理性看待成长,规避潜在风险

聊了这么多,相信大家对商业航天的投资逻辑已经有了清晰的认识。总结来说,商业航天的投资逻辑,核心是“政策+技术+订单”三重共振,从概念到业绩,从价值低估到价值重估。

政策端,顶层设计完善,审批简化、资金支持、资源倾斜,为行业发展保驾护航;技术端,国产化替代完成,可回收火箭、星载芯片等核心技术突破,成本大幅下降;订单端,低轨星座组网、手机直连卫星、遥感数据服务等需求爆发,订单排到2028年,业绩兑现确定性强。

但同时,我们也要理性看待行业风险,不能盲目乐观:

1. 技术迭代风险:商业航天技术更新快,若企业技术研发不及预期,可能被淘汰;

2. 业绩兑现风险:虽然行业整体向好,但部分企业仍处于研发期,盈利周期可能长于预期;

3. 国际竞争风险:海外巨头加速布局,频轨资源争夺激烈,可能挤压国内企业发展空间;

4. 估值波动风险:行业热度较高,部分个股估值已反映预期,若市场情绪转向,可能出现估值回调。

最后,还是要再次提醒大家:商业航天是高成长、高弹性、高风险的板块,今天的内容只是我个人结合公开数据和产业信息的心得体会,仅供大家交流讨论,不构成任何投资建议。股市有风险,投资需谨慎,成年人一定要有自己的独立判断,别盲目跟风,盈亏自负。

本文依据公开市场数据整理而成,仅作信息参考,不构成任何投资建议或交易依据。相关数据不预示公司未来表现,市场有风险,投资需谨慎,投资者应独立审慎决策,自行承担投资风险。

大家都在看

-

花100万难买一条裤子?奢品界的“硬通货”狂割中产,网友:智商税 文章已开通全网维权,未经授权一律举报首发|首席商业洞察作者|首席商业洞察引言:克罗心最近被“太子爷”刷屏了,品牌一如既往地不按套路出牌。最近潮圈又有一出离谱的戏码,克罗心创始人的儿子 Kristian Stark,跑 ... 商业之最08-07

-

扎心真相!很多人没看透:商业的底层,从来都是人性博弈 很多人都说,商业的底层逻辑就是欺骗,这话听着极端,却戳中了当下很多生意的真实乱象。商人的终极目标就是逐利,甚至想赚取无限利润,为了赚钱,不少人确实在玩套路、钻空子。但今天我跟大家说句大实话:短期商业靠 ... 商业之最08-07

-

巅峰期急刹车,为何赞达亚荷兰弟婚后单人资源估值反而更高? 这个婚讯爆出来之后,好莱坞最关心的问题不是两人的感情,而是他们的单人资源估值——目前来看,行业给出的答案很明确:存量项目纹丝不动,增量预期反而在往上走。但这件事还没有结束,因为两人后续资源的实际走向, ... 商业之最08-07

-

大连沙河口区未来五年重点区域,这四大片区才是真正的发展风口 沙河口区是大连主城核心、金融商务高地、都市消费标杆、滨海城市客厅,坐拥主城绝版核心区位、星海湾顶级滨海资源、成熟商圈配套、都市服务顶配,是大连传统主城核心、金融商务集聚区、都市消费中枢、最美滨海城市会 ... 商业之最08-07

-

潜力十足!石家庄市新华区4个板块迎来稳步升级发展 说起新华区,石家庄老牌城区,商贸底蕴深厚。老城区大面积更新改造,北站枢纽迎来升级,向北对接滹沱河拥河发展,商贸、科创、滨水宜居同步发力。各个板块发展节奏不一样,板块之间的差距,也在慢慢显现出来。也不能 ... 商业之最08-07

-

维尼修斯的闹剧终于结束了,为什么很多超巨第一选择皇马巴萨而不是英超? 英超贵为“世界第一联赛”,商业开发最成功、转播费最贵、竞争最激烈。但一个有趣的现象是,很多顶级球星打出名堂后,总把目光投向皇马和巴萨这两家西甲俱乐部,这不维尼修斯的闹剧终于也结束了,2400万磅的年薪续约 ... 商业之最08-07

-

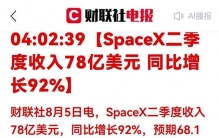

SpaceX业绩狂飙引爆商业航天,正宗航天核心标的迎来催化 一、财报事件深度解读 SpaceX二季度营收78亿美元同比大涨92%,EBITDA同比增幅191%,盈利能力大幅超预期;星链用户站稳1200万,商业化落地进入兑现期,AI配套业务亏损大幅收窄,同步大手笔加码资本开支。本次财报印证 ... 商业之最08-05

-

马云最让人服气的,不是赚了多少钱,而是50岁前他几乎一直在输。 1997年。北京。马云坐在办公室里,心里越来越压抑。那时候,他已经接触互联网几年,也坚信未来一定属于网络。可现实是。没人信他。他做的“中国黄页”不赚钱;很多企业根本不懂互联网;身边人甚至觉得他天天像在“吹 ... 商业之最08-05

-

蔡崇信离婚会改变商业版图吗 除非你专门研究过顶级富豪的财富管理,否则你很难想象一个身家超百亿美元的大佬离婚,资本市场居然连个水花都没溅起来。2026年8月1日,阿里巴巴集团董事会主席蔡崇信与妻子吴明华宣布结束近30年的婚姻。没有股权争夺 ... 商业之最08-05

-

一个人内心强大的标志:风大收伞、买单离场、愿赌服输 很多人创业时最怕听到的一句话,不是“做不成”,而是“先别扛了”。可偏偏就是这句听起来不够热血的话,往往最值钱。因为真正把公司拖垮的,很多时候不是起点不够好,而是明明已经看见坑了,还硬把油门踩到底。李楚 ... 商业之最08-05

相关文章

- 从《兑》与《艮》卦,看商业契约的“糖衣炮弹”与退步智慧

- 网上说法褒贬不一,赛格真实境况如何,只有亲身前往才能知晓

- 真正成熟的总经理,越是绝境,越靠7种顶级思维,把企业困局变现金流

- 真正成熟的总经理,对接供应商,永远守住这6个底线,终身不吃亏、不上当

- 【嵊州地名杂识】市心街:商业最盛之区,吃食店通宵达旦,有不夜天之称

- 名嘴:詹姆斯是史上最具影响力球员 他商业价值最高 黑子继续喷

- 微软不赌模型

- 从巅峰到谷底:两周内,因凡蒂诺的42亿野心破产,连位置都不保了

- 九龙坡最失败的商场?杨家坪中迪广场,全靠一家盒马吊着命

- 闲鱼不仅是神灯也是坑!两极分化太扎心

- 当你感觉赚钱太难时,多去这3个地方走走,越去越顺

- 成年人顶级逆袭:疯狂做自己,是普通人最大的底牌

- 国产大模型调用量全球领跑,美国巨头会议室里吵翻了天

- 从“三头象”到“一群象”

- 90年代郑州商战,国营商场怎么打价格战?

- 长远布局,泉州市泉港区最具潜力的四大板块

- 最具价值中国品牌100强企业商业模式:063喜茶

- 善恶终有报!出卖孟晚舟后,汇丰如今日子凄惨

- 沪市珠宝第一股的崩塌:靠岳父起飞,因私欲坠落,沈东军的惨败状

- 背刺华为惹众怒!汇丰信用破产,如今下场大快人心

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8