商业航天“卡脖子”难题,靠这10种材料解决(附龙头,收藏版)

火箭升空那一刻最容易出圈,画面也最燃:点火、轰鸣、直冲云霄。很多人看商业航天,看的是这一瞬间的高光,再往前一点,会看到火箭公司、卫星公司、发射场、组网计划。可真把这条产业链往下挖,最硬、也最不容易被普通人看见的,往往不是整箭,而是材料。

这事说得直白一点,商业航天能不能真正做起来,最后拼的不只是设计图,也不是谁讲故事更动听,而是谁能把那些关键材料真正做出来、稳定供出来。没有这些东西,再好的方案也落不到实物上。

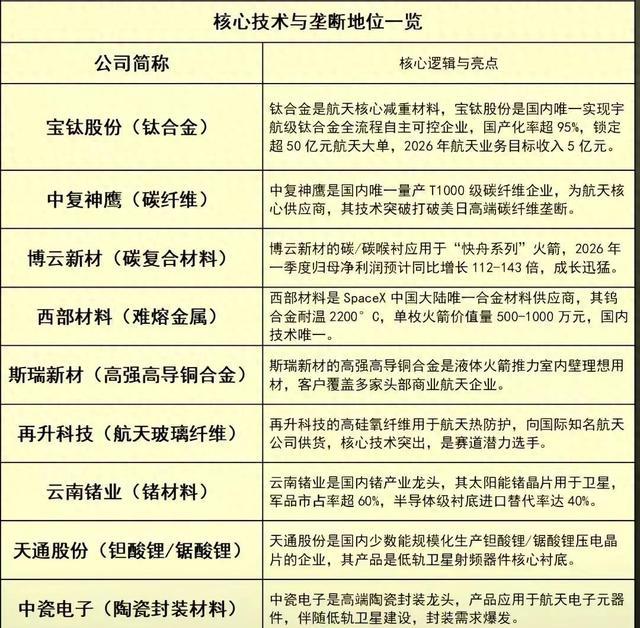

过去不少人一提商业航天,注意力总集中在“谁发射成功了”“谁又拿了大订单”“谁在做星座组网”。这些当然重要,但如果只盯表层,很容易漏掉真正有门槛的那一层。因为火箭、卫星看起来是整机竞争,往深处看,其实是一场材料能力的比拼。钛合金、碳纤维、高温合金、陶瓷封装、锗材料、钽酸锂和铌酸锂……这些名字听起来有点硬核,甚至有点枯燥,可它们才是商业航天里真正决定上限的“地基”。

先看钛合金。航天里有个很现实的逻辑,重量每往下减一点,成本压力就能往下松一点。火箭和卫星减重,不只是工程指标好看,直接关系到发射经济性。钛合金因为强度高、密度低、耐腐蚀,一直是航天结构件的重要材料。这个赛道里,宝钛股份的意义就在于,它是国内唯一实现宇航级钛合金全流程自主可控的企业,国产化率超过95%,而且已经拿下超50亿元航天订单,给出的2026年航天业务目标收入是5亿元。放在商业航天提速的大背景下,这种能力不只是“有产品”,而是“别人很难替代”。

再往轻量化上走一步,绕不开碳纤维。火箭箭体、卫星结构件都要靠它减重。它的强度是钢的10倍,重量却只有钢的四分之一。问题是,高端碳纤维过去长期被美日企业卡着。谁能在这一环上突破,谁就等于把航天装备轻量化的一大堵点搬开了。中复神鹰的关键点,在于它是国内唯一能够量产T1000级碳纤维的企业。这个级别的产品,本来就是航天领域最先进的一档,能量产的国家都不多。对商业航天来说,这不只是国产替代四个字,更像是终于把脖子上的一只手掰开了一点。

如果说前面讲的是“轻”,那碳/碳复合材料讲的就是“扛”。火箭发动机喉衬要面对超过3000℃的高温,还得扛住极端气流冲刷,这不是一般材料能撑住的环境。博云新材的碳/碳喉衬已经用在“快舟系列”火箭上,说明它不是停留在实验室阶段,而是已经在真实应用里接受过验证。更值得注意的是,公司预告2026年一季度归母净利润预计同比增长112到143倍。这个数字当然不能简单理解成行业从此一路狂飙,但至少说明,材料环节一旦进入放量阶段,业绩弹性会非常明显。

还有一种材料,平时更少被提到,却很容易决定火箭发动机能不能稳定工作,那就是难熔金属。它们承担的是高温部件的需求,钨合金又是其中性能很突出的品类。西部材料在这块的标签很醒目:它是SpaceX在中国大陆唯一的合金材料供应商,钨合金耐温能达到2200℃,单枚火箭对应的价值量在500万到1000万元之间,而且是国内唯一掌握这一技术的企业。看到这里就会明白,商业航天材料不是“配角生意”,很多环节单体价值本来就不低,一旦技术壁垒足够高,议价空间和行业位置都不会差。

液体火箭越来越受关注,背后还有一个容易被忽视的部件:推力室。这个地方高温、高压一起上,材料不仅得结实,还得把热尽快导出去。高强高导铜合金就属于这种典型的“看不见,但少不了”的材料。斯瑞新材的产品已经进入多家头部商业航天企业的液体火箭推力室供应链,覆盖国内主流商业航天客户。随着液体火箭规模化生产、复用技术继续推进,这类材料的需求自然会跟着往上走。

除了“飞上去”,还有“扛回来”或者“在外面长期待着”的问题。航天玻璃纤维、高硅氧纤维,主要解决的是热防护。再升科技的高硅氧纤维已经向国际知名航天公司供货,这说明它的产品质量和技术水平已经通过了更高要求的市场检验。商业航天一旦进入更密集的发射和应用周期,热防护材料不会缺市场,只会更考验谁的产品更稳定、交付更可靠。

如果视角从火箭切到卫星,材料的重要性一点不小。比如锗材料,它是卫星太阳能电池的核心原料,可以提升转换效率和抗辐射性能,对卫星长期在轨运行很关键。云南锗业是国内锗产业龙头,太阳能锗晶片已经广泛应用于国内卫星项目,军品市占率超过60%,半导体级衬底进口替代率达到40%。它的特点不只是单点产品强,而是覆盖了从上游资源到下游深加工的全产业链。低轨卫星星座建设如果继续推进,锗材料的需求空间很难小。

再往通信系统里看,钽酸锂、铌酸锂属于低轨卫星射频器件的关键衬底材料。这个环节不如火箭发动机听起来热血,但决定的是信号传输和处理效率。天通股份是国内少数能规模化生产相关压电晶片的企业,已经广泛应用于低轨卫星射频器件领域。说到底,卫星上天不是为了摆在那里,好不好用、能不能稳定通信,背后一样要靠材料打底。

还有陶瓷封装材料。低轨卫星越来越多,电子元器件数量也越来越大,芯片在太空环境下要稳定工作,封装这一层就不能掉链子。中瓷电子在高端陶瓷封装上处于国内龙头位置,产品已经广泛进入航天电子元器件领域。这个赛道看起来没有火箭那么“炸场”,但它的好处恰恰在于需求持续、周期更长,不是一次性热度。

最后是高温合金。火箭发动机里的涡轮盘、燃烧室这些高温部件,压力和温度都极端,材料性能稍微差一点,风险就会被成倍放大。钢研高纳在这一块市占率超过60%,掌握多个核心牌号生产技术,产品已经进入国内主流商业航天企业的火箭发动机体系。这个领域的壁垒很典型:不是谁都能做,也不是做出来就能马上被接受,验证周期长、替换成本高,一旦站稳位置,护城河就会越来越深。

把这些环节串起来看,商业航天最值得重视的,不只是“谁发得多”,而是“谁把底层能力补齐了”。很多行业刚热起来的时候,市场最先追逐的往往都是最显眼的公司、最热闹的故事,可真正决定行业能不能走远的,常常是这些不那么抢镜的基础环节。火箭能飞,卫星能组网,背后不是某一个单点技术在支撑,而是一整套材料体系逐步补上来。

这也是为什么商业航天的竞争,最后会落回到材料技术上。谁能把关键材料做稳、做深、做成体系,谁才更可能吃到行业长期增长的那部分红利。表面上看,材料企业不如发射成功那一刻耀眼;可等行业真正进入规模化阶段,大家会越来越清楚,最难被替代的,往往不是天上飞的那一截,而是地上这些沉默但关键的“隐形基石”。

大家都在看

-

花100万难买一条裤子?奢品界的“硬通货”狂割中产,网友:智商税 文章已开通全网维权,未经授权一律举报首发|首席商业洞察作者|首席商业洞察引言:克罗心最近被“太子爷”刷屏了,品牌一如既往地不按套路出牌。最近潮圈又有一出离谱的戏码,克罗心创始人的儿子 Kristian Stark,跑 ... 商业之最08-07

-

扎心真相!很多人没看透:商业的底层,从来都是人性博弈 很多人都说,商业的底层逻辑就是欺骗,这话听着极端,却戳中了当下很多生意的真实乱象。商人的终极目标就是逐利,甚至想赚取无限利润,为了赚钱,不少人确实在玩套路、钻空子。但今天我跟大家说句大实话:短期商业靠 ... 商业之最08-07

-

巅峰期急刹车,为何赞达亚荷兰弟婚后单人资源估值反而更高? 这个婚讯爆出来之后,好莱坞最关心的问题不是两人的感情,而是他们的单人资源估值——目前来看,行业给出的答案很明确:存量项目纹丝不动,增量预期反而在往上走。但这件事还没有结束,因为两人后续资源的实际走向, ... 商业之最08-07

-

大连沙河口区未来五年重点区域,这四大片区才是真正的发展风口 沙河口区是大连主城核心、金融商务高地、都市消费标杆、滨海城市客厅,坐拥主城绝版核心区位、星海湾顶级滨海资源、成熟商圈配套、都市服务顶配,是大连传统主城核心、金融商务集聚区、都市消费中枢、最美滨海城市会 ... 商业之最08-07

-

潜力十足!石家庄市新华区4个板块迎来稳步升级发展 说起新华区,石家庄老牌城区,商贸底蕴深厚。老城区大面积更新改造,北站枢纽迎来升级,向北对接滹沱河拥河发展,商贸、科创、滨水宜居同步发力。各个板块发展节奏不一样,板块之间的差距,也在慢慢显现出来。也不能 ... 商业之最08-07

-

维尼修斯的闹剧终于结束了,为什么很多超巨第一选择皇马巴萨而不是英超? 英超贵为“世界第一联赛”,商业开发最成功、转播费最贵、竞争最激烈。但一个有趣的现象是,很多顶级球星打出名堂后,总把目光投向皇马和巴萨这两家西甲俱乐部,这不维尼修斯的闹剧终于也结束了,2400万磅的年薪续约 ... 商业之最08-07

-

SpaceX业绩狂飙引爆商业航天,正宗航天核心标的迎来催化 一、财报事件深度解读 SpaceX二季度营收78亿美元同比大涨92%,EBITDA同比增幅191%,盈利能力大幅超预期;星链用户站稳1200万,商业化落地进入兑现期,AI配套业务亏损大幅收窄,同步大手笔加码资本开支。本次财报印证 ... 商业之最08-05

-

马云最让人服气的,不是赚了多少钱,而是50岁前他几乎一直在输。 1997年。北京。马云坐在办公室里,心里越来越压抑。那时候,他已经接触互联网几年,也坚信未来一定属于网络。可现实是。没人信他。他做的“中国黄页”不赚钱;很多企业根本不懂互联网;身边人甚至觉得他天天像在“吹 ... 商业之最08-05

-

蔡崇信离婚会改变商业版图吗 除非你专门研究过顶级富豪的财富管理,否则你很难想象一个身家超百亿美元的大佬离婚,资本市场居然连个水花都没溅起来。2026年8月1日,阿里巴巴集团董事会主席蔡崇信与妻子吴明华宣布结束近30年的婚姻。没有股权争夺 ... 商业之最08-05

-

一个人内心强大的标志:风大收伞、买单离场、愿赌服输 很多人创业时最怕听到的一句话,不是“做不成”,而是“先别扛了”。可偏偏就是这句听起来不够热血的话,往往最值钱。因为真正把公司拖垮的,很多时候不是起点不够好,而是明明已经看见坑了,还硬把油门踩到底。李楚 ... 商业之最08-05

相关文章

- 从《兑》与《艮》卦,看商业契约的“糖衣炮弹”与退步智慧

- 网上说法褒贬不一,赛格真实境况如何,只有亲身前往才能知晓

- 真正成熟的总经理,越是绝境,越靠7种顶级思维,把企业困局变现金流

- 真正成熟的总经理,对接供应商,永远守住这6个底线,终身不吃亏、不上当

- 【嵊州地名杂识】市心街:商业最盛之区,吃食店通宵达旦,有不夜天之称

- 名嘴:詹姆斯是史上最具影响力球员 他商业价值最高 黑子继续喷

- 微软不赌模型

- 从巅峰到谷底:两周内,因凡蒂诺的42亿野心破产,连位置都不保了

- 九龙坡最失败的商场?杨家坪中迪广场,全靠一家盒马吊着命

- 闲鱼不仅是神灯也是坑!两极分化太扎心

- 当你感觉赚钱太难时,多去这3个地方走走,越去越顺

- 成年人顶级逆袭:疯狂做自己,是普通人最大的底牌

- 国产大模型调用量全球领跑,美国巨头会议室里吵翻了天

- 从“三头象”到“一群象”

- 90年代郑州商战,国营商场怎么打价格战?

- 长远布局,泉州市泉港区最具潜力的四大板块

- 最具价值中国品牌100强企业商业模式:063喜茶

- 善恶终有报!出卖孟晚舟后,汇丰如今日子凄惨

- 沪市珠宝第一股的崩塌:靠岳父起飞,因私欲坠落,沈东军的惨败状

- 背刺华为惹众怒!汇丰信用破产,如今下场大快人心

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8