商业航天回暖:信号已经非常明确,哪些才是真正的龙头?

4月30日,A股商业航天板块迎来了一场酣畅淋漓的集体爆发。

西部材料、中国长城、上海沪工、海昌新材等近20只相关概念股涨停或涨超10%,上海瀚讯暴涨13.81%,卫ETF广发盘中最高涨超3%,航天ETF今年以来份额增长率超过220%。

这不是一次简单的脉冲式上涨。万得商业航天概念指数自4月7日以来已累计上涨6.51%,军工ETF华宝周线斩获五连阳,呈现显著的修复趋势。

回暖的信号已经非常明确。但最关键的分水岭在于——在80只军工ETF成份股一季报中,15只净利润同比增速超过100%、8成实现盈利。这一轮行情的底色,不再是纯粹的概念炒作,而是真实业绩的集中兑现。哪些才是真正的龙头?该不该跟?

信号一:政策端“层层铺路”,行业告别碎片化

过去一个月里,商业航天政策面迎来了一轮密集的“顶格输入”。

4月24日,国家航天局与国家市场监管总局联合发布《商业航天标准体系(1.0版)》,围绕“箭星场用治”总体布局,系统构建覆盖行业治理、研发制造、发射和测运控、空间应用服务等6大领域的标准体系。这意味着商业航天彻底告别了“一企一标准”的碎片化状态,迈入了全行业有规可循的发展阶段。

紧接着,国家航天局局长单忠德主持召开商业航天高质量发展企业圆桌会议,14家企业参与研讨,明确要做到既“放得活”又“管得住”,并前瞻布局太空算力、太空制造等新业态。

地方层面同样密集出手。4月30日,上海商业航天海上发射技术有限公司正式成立,注册资本11亿元,股东包括上海国盛集团、中国航天科技集团商业火箭有限公司等五家单位。这家公司有望承担海上发射平台建设、运营及发射服务。上海还在闵行建设“火箭星城”,规划到2027年形成年产80发火箭、200颗卫星的能力,2030年建成年产150发火箭、500颗卫星的一体化服务体系。

顶层有标准体系,中间有圆桌会议回应企业诉求,地方有真金白银投入——商业航天的制度土壤正在快速夯实。

信号二:可回收火箭“密集验证窗口”开启,五月是关键节点

政策铺路只是前提。真正能让行情持续的核心,在于技术突破和成本重构。

4月下旬,中国商业航天迎来可回收火箭密集验证窗口。长征十号乙于4月28日在文昌实施首飞,验证全球首创的“海上网系回收”技术,这枚专为商业航天设计、核心部件100%国产化的5米芯级火箭,将填补国内大运力可回收火箭的型号空白。

民营端同样冲刺——蓝箭航天朱雀三号遥二火箭计划在二季度发射,将重点攻克一子级垂直软着陆,如果成功,将成为中国民营企业首款实现轨道级回收的液体火箭。

而华西证券更直接将2026年定义为商业航天“火箭回收”推动加速元年,多家民营企业密集推进液体火箭芯级回收验证,支持低轨星座组网需求。

5月,将是中国商业航天回收验证的密集窗口。无论哪一型取得成功,都足以对整个板块形成显著的预期催化。

信号三:一季度业绩提前兑现,商用化不再是“概念游戏”——一季报分化的深层逻辑

政策和技术之外,最关键的验证来自上市公司的财报。

商业航天板块的业绩线已经清晰显现:在军工ETF华宝80只成份股中,64股实现盈利,占比达八成,半数净利同比正增长,15股增速超过100%,航天科技、航天彩虹、高德红外分别凭借512%、427%、338%的净利增速位居前三甲。

但深入拆解各子板块,业绩兑现的路径差异极大——订单释放集中于上游核心配套,而下游通信和卫星整机环节存在明显分化,ROE和毛利率等盈利质量指标才是区分真龙的关键。

核心布局一:火箭发动机与宇航电源配套——业绩确定性最强

东吴证券最新研报点评指出,宇航电源龙头电科蓝天2026年第一季度业绩超市场预期,实现营收4.68亿元,同比大增87.19%,归母净利润和扣非净利润分别为0.15亿元和0.13亿元,实现扭亏为盈,业绩高增主要由于符合收入确认条件的项目增加,表明订单交付节奏明显加快。公司作为国网星座、千帆星座等重大商业航天项目的主力电源供应商,产品市占率超过50%(2025年),宇航电源业务2025年已实现营收21.76亿元,同比增长13.63%。同时公司经营性现金流大幅改善,由去年同期的-4.46亿元收窄至-0.87亿元。营收高增+扭亏为盈+现金流收窄,三者同时出现,是订单真实落地的最直接信号,而非账面利润被应收账款掩盖的表面繁荣。电科蓝天因此在本轮商业航天产业链中被东吴证券给予“买入”评级。

另一家宇航级零部件供应商ST臻镭同样实现突破性增长,一季度营收1.21亿元,同比上升67.01%,归母净利润3958万元,同比上升76.17%,扣非净利润更是同比暴增116.39%,EPS同比增长80%。扣非净利润增速远高于归母净利润增速,说明公司主业增长质量高,盈利结构健康,政府补助等非经常性损益并非核心驱动力。 与此同时,研发投入占比仍高达22.65%,表明公司仍处于以高研发投入换技术和市场的高强度阶段——这是商业航天上游公司的典型特征。

航空发动机环锻件供应商航宇科技一季度实现营收5.31亿元,同比增长25.88%,归母净利润5639.74万元,同比增31.65%,扣非净利润5257.60万元,同比大增63.44%。扣非增速大幅超过营收增速,指向规模效应下的毛利率改善和费用管控能力提升。航天电器一季度主营收入16.14亿元同比增10.09%,归母净利润5223.21万元同比增12.18%,扣非净利润4494.14万元同比增19.61%,卡位供应链核心中枢的同时,扣非增速亦高于归母增速。

但值得注意的是,航天电器经营活动产生的现金流量净额为-6.46亿元,同比降幅达42.26%,公司解释主要因货款回收未达时序目标且订单饱满导致资金占用较大。现金流季节性承压,反映的是“订单多→先行垫付→回款有延后”的产业特征。对于上游供应商而言,这意味着虽然营收和利润先行兑现,但全年现金流的验证窗口在下半年。

相比之下,作为产业灯塔标的中国卫星,则透露出卫星整机集成环节的资金压力。中国卫星2026年一季度营收6.09亿元同比增37.89%,亏损却从去年同期的2410万元扩大至4269万元,亏损同比扩大77.07%,扣非净亏损达4456万元。营收大增但亏损扩大,一方面体现了卫星整机业务的大单确认速度加快(增速已从上一年度的18.35%跳升至37.89%),另一方面说明行业仍在以低价换份额的战略性投入阶段。 中国卫星是连接上游订单与下游运营的核心枢纽,它的亏损本质上是产业成熟度尚低、尚未走通全链盈利的缩影。若其能在未来1—2年完成成本压降和规模效应爬坡,将是整个商业航天商业化进程的一次重要“正名”。

核心布局二:航天特种气体与燃料配套——第二曲线正在打开

九丰能源的海南商业航天发射场特燃特气配套项目已于2025年正式投运,全年连续9次为长征系列火箭提供液氢、液氧、液氮、氦气等特燃特气保障服务。氦气作为航天发射的“工业血液”,公司通过在四川泸州完成100万方/年精氦项目建设,整体氦气产能已提升至150万方/年,成为国内极其稀缺的国产氦气生产供应商。2026年第一季度公司氦气产销量同比大幅增长61%,在氦气价格快速上涨的背景下具备显著的边际弹性。虽然公司受主业LNG业务阶段性扰动和汇兑损失影响,一季度归母净利润同比下降14.16%,但航天特气业务的增长节奏和稀缺产能决定了其在产业链中的独立配置价值。

下游卫星通信:交付确认,但ROE和现金流考验初显

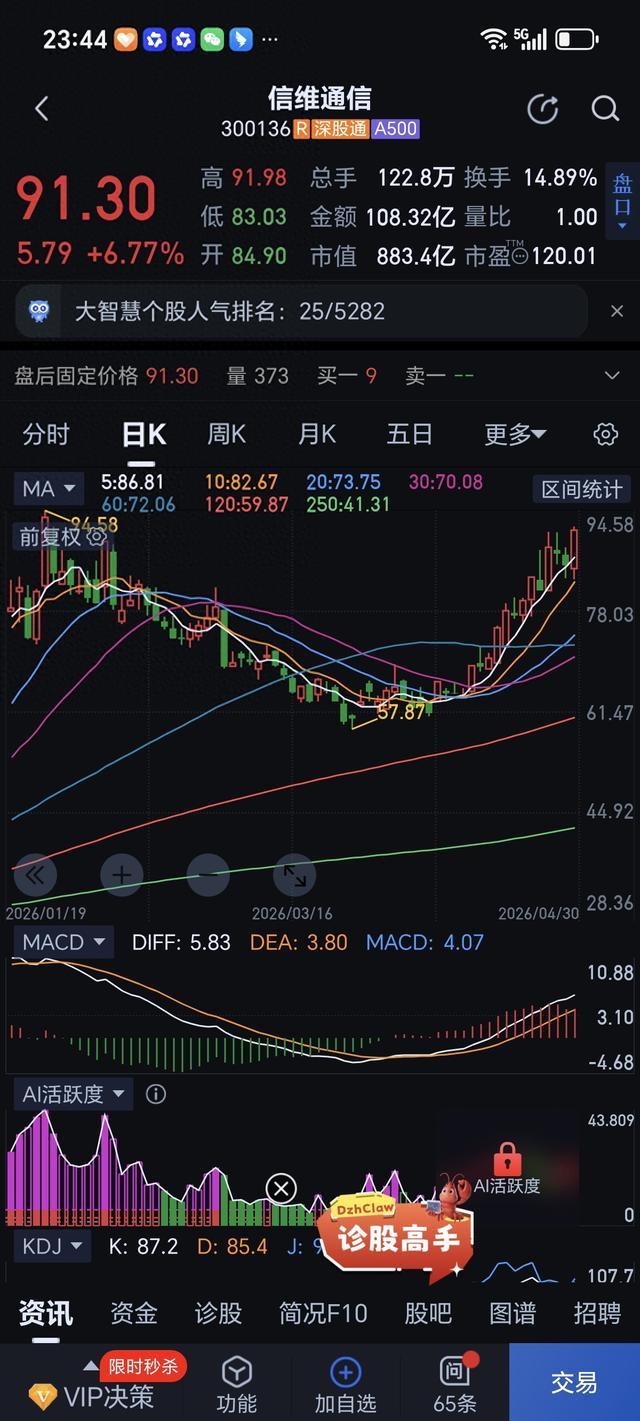

信维通信一季度营收19.92亿元同比增14.31%,扣非净利润1.05亿元同比暴增104.04%,第二增长曲线中的商业卫星通信业务贡献显著。公司已构建“低轨地面终端核心器件+相控阵天线+高频高速连接器+精密结构件”完整布局,并拟通过定增进一步扩充商业卫星通信器件产能。扣非增速远超营收增速,指向产品结构升级和毛利改善。

但下游运营端的表现则更加分化。天银机电一季度归母净利润1028.72万元同比增17.42%,且经营性现金流由去年同期的-7232万元转正至1518万元,回款能力明显提升。然而航宇微一季度营收5996万元同比降32.32%,归母净利润从上年的123万元急剧转亏至1871万元,同比暴跌1611.48%,扣非净亏损亦从-372万元扩大至-2061万元,公司解释主要系子公司项目验收延缓,收入确认节奏严重受挫。现金流方面,航宇微投资活动产生的现金净流出高达-1.05亿元,虽主要用于青岛园区工程和04组卫星建设等长期资产投入,但短期内也加重了资金压力。

游资“超级牛散”刘鑫一季度以3.34%的持股新晋天银机电第三大股东,市场对其下游回款改善的信号给予了积极回应。但天银机电扣非净利润同比增速仅10.94%,显著低于归母净利的17.42%,说明非经常性损益在其中起到了较大贡献,主力业务的盈利质量仍需持续观察。

综合来看,一季报的业绩兑现初步验证了“上游强、下游弱,配套强、整机弱”的分化格局,但真正的“业绩兑现”不能只看营收和净利润增速,而是要看订单—交付—回款的完整商业闭环是否通畅。 电科蓝天(营收高增+扭亏+现金流改善)和ST臻镭(扣非增速碾压归母增速)是真正意义上走通了商业闭环的代表。而中国卫星的增收不增利、航天电器的现金流季节性承压、航宇微的验收延后,共同揭示了一条更深刻的产业规律——即便订单释放再确定,从产品配套交付到客户验收再到款项回收,这条商业链的每一步都还存在值得跟踪的时间差。

数据之外,如果说哪个指标最能揭示真龙头到底该看什么,东方证券给出了最好的答案:标准体系建立之后,通过标准化规范引领火箭实现规模化生产与快速技术迭代,将有效推动发射成本持续下行,商业航天正从技术验证期迈入规模化商业应用期,全产业链环节将因此迎来价值重估。

也就是说,一季报只是一面镜子,真正的价值重估将由单位成本下降、批产良率爬坡和市场占有率三大变量共同驱动。

信号四:两大星座缺口巨大,“星多箭少”锁定确定性需求

回到商业航天最底层的拉动力——低轨星座建设。

中国推进的GW星座规划12992颗卫星,千帆星座规划15000颗,两大星座合计近2.8万颗,截至2026年4月,在轨仅约326颗,不足规划总量的1.2%。这意味着未来数年内的发射需求极度刚性,“星多箭少”已成为行业最核心卡点,而为产业链上游的火箭制造、箭体结构、电源配套等领域提供了极其明确的订单预期。

华福证券的研报直言:中国商业航天正处于大规模量产元年的开端。在当前运力不足的情况下,想要追赶必须大规模制造与发射火箭,并提升火箭运力与可回收技术成熟度。

那么,哪些才是真正的“龙头”?三条主线值得重点追踪

综合政策、技术、业绩和订单四个维度的信号,以下三条核心受益链值得重点关注。

第一条主线:火箭与卫星制造核心配套(需求确定性最强)

这是当前阶段业绩弹性的主要来源,也是机构普遍看好的方向。

ST臻镭一季度营收同比增67.01%,归母净利增76.17%,扣非净利暴增116.39%。九丰能源作为商业航天发射场特种气体的主力供应商,累计9次为长征系列火箭提供配套保障,氦气年产能150万方。斯瑞新材是国内液体火箭发动机推力室内壁的高温铜合金材料核心供应商,产品已成功应用于朱雀三号可重复使用火箭。航天电器一季度营收同比增长10.09%,扣非净利润同比增长19.61%,作为核心元器件的代表公司,正受益于卫星制造的订单释放。

第二条主线:卫星通信与运营服务(市场空间更远期)

短期看火箭,中长期看卫星。以美国市场为例,发射服务业在全球航天产业中的收入占比不到5%,更大的价值来自运营服务收入。

天银机电一季度净利润增17.42%,经营性现金流由-7232万元转正至1518万元,回款能力的边际改善值得持续关注。中国卫星一季度实现营收6.09亿元同比增37.89%,营收端增长已接近四成,核心驱动力来自小卫星系统集成订单的实质性放量。国盛证券建议优先筛选深度绑定国家队星座工程、在手订单高度匹配的优质标的。

第三条主线:星链全球竞速与空间新业态

中信建投建议关注激光通信终端、手机直连地面设备、稀缺牌照资质的运营服务公司。SpaceX星链2023至2025年复合增速超200%,其拟启动IPO目标估值约1.75万亿美元,充分验证了商业航天的商业化价值与成长天花板。未来宇航发布FX锋行系列空间飞行器,标志国内首个服务于卫星组网和在轨服务的商业飞行器诞生。

该不该跟?三个判断维度

第一,认清当前阶段——这是从“概念验证期”到“业绩兑现期”的交界点。

天眼查数据显示,2025年全年商业航天相关企业注册量同比增加54.5%至2.57万家,创近十年新高;截至4月13日,2026年已注册6300家。中泰证券明确判断,中国商业航天正从“探索验证”阶段向“成长爆发”期过渡。

东方证券更明确指出,通过标准化规范引领火箭实现规模化生产与快速技术迭代,商业航天正从技术验证期迈入规模化商业应用期,全产业链环节有望迎来价值重估。

最核心的判断在于:一季度15只军工ETF成份股净利润增幅超100%,这只是“盈利验证期”的第一轮试金石。只有在下半年——当上游订单持续变现、下游回款如期到位、单位成本持续优化——这一系列数据才能真正确认行业的商业化前景。

第二,跟踪关键催化剂——5月可回收火箭验证窗口是直接变量。

蓝箭朱雀三号遥二的回收试验结果将直接决定市场对民营火箭公司商业化进度的定价逻辑。若成功,中国民营企业将首次实现液体火箭的轨道级回收,这将是整个板块商业化逻辑的重塑。长征十号乙全球首创的“海上网系回收”方案也将在近日验证技术可行性。

第三,严格区分“营收兑现”和“利润兑现”。

电科蓝天的扭亏与航宇微的转亏形成鲜明对比。一季报数据已经揭示了一个清晰的筛选标准:先看扣非净利润增速是否高于营收增速(验证核心业务规模和盈利结构),再看经营性现金流是否改善(验证订单回款质量),最后看毛利率和期间费用率的变化(验证成本管控和规模效应兑现程度)。

上游核心配套企业(电科蓝天、ST臻镭、航宇科技、航天电器)已在上述维度上有积极信号,但经营现金流承压的问题也需持续跟踪——商业航天的真正核心壁垒在于将从订单确认到回款这条商业闭环走通。

天银机电的单季现金流转正、航宇微的验收延缓,也表明下游卫星通信赛道虽有概念热度,但距离业绩稳定兑现还有不小距离,投资者需以更谨慎的眼光判断。

结语

商业航天的2026年4月,既有标准体系落地,又有企业圆桌会议顶层定调,还有上海11亿海上发射公司成立、可回收火箭密集验证、一季报业绩提前兑现。三重力量形成共振。

但这一次与过往任何一轮概念炒作最大的不同是——业绩的分化已经出现,产业内真正的明星公司开始显露。

东吴证券在电科蓝天的研报中给出了路线图:公司在手订单饱满,2026年一季度业绩高速增长“预计为商业航天需求集中释放的体现”,公司作为产业链核心环节,有望持续分享行业增长红利。商业航天的最大魅力恰恰在于它介于“确定性”和“想象力”之间的微妙地带:5月的可回收火箭实验结果,将决定整个板块的估值中枢是否上移。

真正具备核心技术、绑定国家队订单、且已在一季报中验证了“订单→营收→盈利→回款”完整闭环的企业,才是这一轮行情的真正龙头。

商业航天的“业绩兑现期”也许刚刚拉开序幕。

大家都在看

-

詹姆斯加盟76人引爆赛程:全美直播场次增至34场!这位42岁老将如何续写辉煌?竞争对手质疑平衡性的背后,是商业利益的无形博弈 这就是排面。当一位球员的个人决定,能够直接决定联盟办公室的赛程编制进度,这本身就是一个值得深挖的体育商业现象。从时间线上看,整个事件的逻辑链条异常清晰。2026年7月24日,Shams Charania与多家媒体同步确认 ... 商业之最07-29

-

碧桂园押中长鑫,却无命守住巨额收益 7月27日的A股市场,注定要被写入历史。国产存储芯片巨头长鑫科技正式登陆科创板,开盘后股价涨幅迅速突破450%,截至午间收盘成交额已达901亿元,总市值冲上3.3万亿元,一举超越常年稳居A股市值榜首的工商银行,登顶 ... 商业之最07-29

-

美貌不是馈赠,是枷锁 —— 读懂莎拉波娃的坚硬人生 提起玛利亚・莎拉波娃,大众最先想起的,往往是两张标签:绝世美貌,以及网球大满贯冠军。世人习惯将她塑造成天赋眷顾的幸运偶像,仿佛 17 岁温网一战封神、接连不断的商业代言,都是命运随手赠予的礼物。可很少有人 ... 商业之最07-29

-

真正的商业高阶:输赢从来看规则,产品长青全靠叙事 最近偶遇一位许久未见的朋友,看他眉眼间带点疲惫,淡淡黑眼圈略带困意。 我随口关心几句,问他为何这般操劳。 他憨憨笑道:前段时间的世界杯闹的,陪几个大姐看球,作息有点乱了。 我一时有些疑惑。在我的固有认知 ... 商业之最07-29

-

大众叙事下白酒商业逻辑谁最受益? 在当前白酒行业深度调整的背景下,市场关注点已从单纯的产能扩张转向品牌价值的深耕。公众对于酒文化的认知逐渐成熟,促使商业逻辑发生根本性转变。在这一过程中,具备强品牌护城河的企业往往能够穿越周期,获得更稳 ... 商业之最07-29

-

细看冷水滩湘江西路:永州河西最有烟火气的滨江商圈 我经常在湘江西路骑行。前天晚上从南往北,骑了半个多小时,停下来看了几件事:草坪上一大家人在烧烤,旁边支着小帐篷;红房子餐厅高朋满座;对面夜市五六十个摊位全满了;体育公园里打球的人还没散;散步的、跑步的 ... 商业之最07-29

-

不忘初心,守住行业底线:这三位企业家,守住了商业最纯粹的良心 现在的商业社会,越来越浮躁。资本裹挟、流量内卷、套路营销、溢价割韭菜、降本裁员、偷工减料、以次充好……太多企业做大之后,第一件事就是丢掉初心。曾经想造福用户、回馈社会,最后变成只想收割利润、压榨员工、 ... 商业之最07-29

-

商业航天:可回收技术降本增效,应用端静待花开 十五五这几年,新一代通信网往“空天地海”一体化延伸,商业航天就不再只是新闻里的高科技词了,它更像一块正在补上的基建拼图。以前大家谈基建,想的还是路、桥、地铁、基站这些看得见的东西。现在不一样了,低轨卫 ... 商业之最07-28

-

看不见的七大发明撑起了现代商业世界 看不见的七大发明撑起了现代商业世界◆有限责任 · 股份制 · 银行信用 · 股票市场 · 现代会计 · 破产制度 · 专利制度真正推动财富世界运转的,不只是金钱,更是规则。这七项制度把风险切开、把资金聚拢、把信用 ... 商业之最07-28

-

中国银行与工商银行、建设银行、农业银行、招商银行、邮储银行 PK 以下数据均来自腾讯自选股/新浪财经/搜狐证券 2026 年 7 月 27 日行情端口,以及各公司 2025 年年度报告、2026 年一季报最新公告原文。中国银行未检索到公司自身发布的 2026 半年报预告(半年报预约 2026 年 8 月底 ... 商业之最07-28

相关文章

- 商业航天:可回收技术降本增效,应用端静待花开

- 看不见的七大发明撑起了现代商业世界

- 中国银行与工商银行、建设银行、农业银行、招商银行、邮储银行 PK

- 周星驰口碑最高10部电影,你心里的第一名是哪部

- 海南海面捞回长征十号乙后,最贵的一子级终于有机会反复飞,商业航天的成本账要重写了

- 汾阳为何没有一个大型商业体?背后的城市发展困局

- 古代最牛商业间谍!藏蚕卵出境,毁了中国3000年丝绸垄断

- 广州番禺区未来五年重点发展区域,这四大片区才是真正的发展风口

- 星舰第13次试飞实现里程碑突破:首次部署商用卫星,迈入商业运载全新阶段

- 练出八块腹肌的正确思路

- 互联网最残酷的商业真相:掌握入口者赢天下,滥用入口者毁所有

- 最具价值中国品牌100强企业商业模式:052海底捞

- 适者生存,商业世界的自然法则

- 人均300的手作馆没人去,5元五金店却挤满年轻人

- 最有商业头脑的三大星座!

- 详解字节跳动之今日头条早期商业计划书(最全面完整版)

- 财务人掌舵15年,英特尔如何错失三大浪潮?

- 最具价值中国品牌100强企业商业模式:050格力

- 这4个星座最有商业头脑,靠脑子赚钱最厉害

- 最讽刺的世界格局:两个二战战败国,垄断全球汽车红利整整80年

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8