失速与换挡,中国医疗器械“一哥”经历阵痛

【文/王力 编辑/周远方】

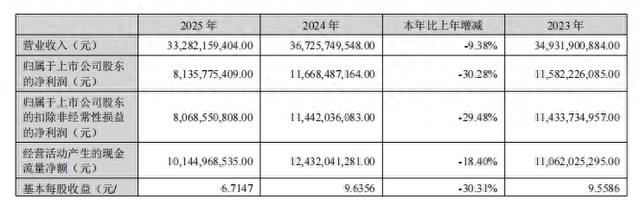

2025年对迈瑞医疗(300760.SZ)而言,是一个需要重新定义增长的年份。这家被业界誉为“中国医疗器械一哥”的企业,在2025年年报中交出上市七年来首份“双降”业绩单:营业收入332.82亿元,同比下滑9.38%;归母净利润81.36亿元,同比下降30.28%。

表面数字的背后,折射的是中国医疗器械产业正在经历的一场深层调整。DRG/DIP支付方式改革、体外诊断试剂集中带量采购、检验结果互认等一系列政策密集落地,使得以设备与体外诊断试剂为核心的医疗器械行业进入阵痛期。迈瑞国内业务全年实现收入156.32亿元,同比骤降22.97%,几乎是全行业共同承压的缩影。

然而,这份年报并非只有阴云。国际业务收入176.50亿元,同比增长7.40%,占总收入比重首次突破53%,迈瑞的收入重心在2025年正式越过了内外平衡点,开始以一家真正意义上的全球化企业姿态面对外界。欧洲市场同比增长17%,新兴业务板块(微创外科、微创介入、动物医疗)同比增长38.85%,毛利率达63.74%,两条增长曲线在整体下行背景下显得尤为突出。

更值得关注的是公司在战略层面的布局信号:研发投入39.29亿元,占营收比重达11.80%,创历史新高;“设备+IT+AI”数智医疗生态系统在上海仁济医院、沙特最大虚拟医院等全球顶级机构落地;全年累计分红53.10亿元,分红比例65.27%,上市七年累计回报投资者逾377亿元,超过IPO募资额的六倍。表面是短周期业绩承压,深层是结构性战略重塑。

跌幅已深,转机在哪?

集采重压:国内规模降、份额升

2025年的中国医疗器械国内市场,几乎所有主流厂商都无法置身事外。迈瑞国内业务全年实现收入156.32亿元,较2024年的202.92亿元下降22.97%。但若将此次下滑放入更长的政策周期坐标系中审视,会发现这是多重政策力量共振叠加的必然结果,而非公司竞争力的本质削弱。

2025年国内医疗器械行业同时承受了三层政策压力。其一,DRG/DIP付费制度改革持续深化,医院的检验行为被纳入成本管控框架,各类检验项目的单次使用量与单价均受到压缩;其二,体外诊断试剂集采范围持续扩大,化学发光、血液分析等核心品类招标价格大幅下滑,部分品类降幅超过50%;其三,检验结果互认政策推进使重复送检需求降低,试剂实际消耗量进一步收缩。三者叠加,对迈瑞体外诊断国内收入形成集中打压。

医学影像与生命信息和支持业务同样未能幸免。受医院整体资本开支预算收缩影响,迈瑞医学影像收入同比下降18.02%,生命信息与支持国内收入同比下降19.80%。医院在设备采购上的决策链拉长、审批趋严,大型医院订单落地周期延迟,中小医院则因经营压力主动压缩采购计划。

规模萎缩并不等同于竞争力退化。年报数据揭示了一个反直觉的现象:在行业整体收缩的背景下,迈瑞的国内市占率反而实现了明显提升。背后逻辑在于:集采政策对外资品牌的价格优势构成根本冲击,罗氏、雅培等国际厂商在合规集采价格区间内的利润空间被大幅压缩,而迈瑞凭借更具弹性的本土供应链与更完善的渠道覆盖,在价格竞争中占据相对主动。进口替代加速,受益者正是具备完整产品矩阵的国内头部厂商。

值得关注的是,国内新兴业务在报告期内录得高增长,微创外科、动物医疗等受集采政策影响较小的细分赛道展现出明显韧性。国内新兴业务与体外诊断业务合计营收已占国内业务营收的近七成,结构性变化正在悄然发生——从高度依赖设备集中采购的单一模式,向经常性耗材收入与新兴业务高成长模式迁移。

盈利层面,整体毛利率下滑2.81个百分点至60.33%,反映了集采价格下行与产品结构调整的实质影响。值得注意的是,该毛利率在全球医疗器械行业中依然属于优质水平,与美敦力、史赛克等国际头部企业相当,说明迈瑞的核心产品定价能力尚未被根本动摇。国内销售费用虽随收入有所下降,绝对规模仍达51.45亿元,运营杠杆的释放尚需更大的收入规模支撑。

攻入“GPS”三巨头腹地,欧洲地区增长17%

2025年,迈瑞国际业务收入176.50亿元,同比增长7.40%,占总收入比重首次突破53%。这一比例的象征意义超越财务本身——它意味着迈瑞已正式跨越以国内为主、国际为辅的发展阶段,进入以全球化为主轴的新竞争格局。对迈瑞而言,这既是战略里程碑,也是一把双刃剑:国际业务主导意味着更高的汇率风险、地缘政治风险与本地化管理成本。

2025年的国际市场环境并不友好。高利率与通胀抑制了新兴市场国家的医疗资本开支,俄乌冲突、中东局势等地缘风险持续扰动区域订单,本地货币贬值在汇兑层面对部分业务形成侵蚀。财务费用中,汇兑损失增加叠加利息收入减少,导致财务费用同比上升约34%。在此背景下,迈瑞依然实现正增长,欧洲市场更以17%的增速成为最亮眼的区域亮点。

欧洲突破具有战略标志性意义。欧洲传统上是“GPS”三巨头飞利浦、西门子、GE医疗的主场,本土品牌依靠历史积累的客户关系和认证壁垒构筑了较高护城河。迈瑞能够在2024年高增长基础上于2025年再实现17%的增长,说明其在欧洲市场建立了一定认可。

从策略层面看,迈瑞的国际化已从早期依赖价格竞争的低成本替代路线,演化为以数智化解决方案驱动的价值医疗路线。年报着重披露的“设备+IT+AI”生态系统在印尼Mayapada医疗集团、沙特SEHA虚拟医院等机构的落地案例,本质上是用系统集成能力替代单一设备竞争,用长期服务绑定替代一次性销售交付。这一转变使迈瑞的单客户合同价值提升、客户黏性增强,但同时也意味着市场拓展周期拉长、前期交付成本上升。

与美敦力深化患者监护领域战略合作、与亚洲最大私立医疗集团IHH在马来西亚、印度、土耳其等多个市场签署全面战略合作协议,折射出迈瑞试图借助顶级机构的品牌背书与渠道网络加速高端市场渗透的战略意图。这种路径在资源效率上优于完全自建渠道,但如何在合作中保持自主品牌建设空间、避免沦为OEM角色,将是持续的战略考验。

本地化战略投入力度也有明显体现。公司在约40个国家设立64家境外子公司,3000余名海外员工中90%以上是本地人;在5个海外研发中心之外,14个国家规划了本地化生产项目,其中11个已经启动。本地化生产不仅有助于规避贸易壁垒与关税风险,在当前逆全球化加剧背景下更具长期战略防御价值。但本地化生产的前期资本投入不可低估,对尚在盈亏爬坡期的区域市场而言,短期内将对利润形成摊薄压力。

需要理性看待的是,国际业务的区域结构仍存在明显不均衡。发展中国家市场依然贡献了国际收入的主要部分,而高利润率的欧美高端市场渗透率仍处于相对早期阶段。年报坦承,生命信息与支持业务在海外市场的平均市占率仍低于国内水平,超声产品的海外市场占有率尚处于个位数水平。尤其在北美市场,器械注册周期、医院采购决策链的复杂性以及本土竞争对手的防御性策略,均使规模化渗透难度高于其他市场。

新兴市场机遇与风险并存:亚非拉地区医疗基础设施建设需求旺盛,迈瑞的性价比定位具有先天优势;但这些市场的政府付款周期长、应收账款风险高、外汇管制复杂。2025年信用减值损失1.96亿元、资产减值损失3.36亿元,在国际业务持续扩张背景下,这一风险需要持续关注。从五年纵向轨迹来看,迈瑞国际收入从2020年的约70亿元增至2025年的176.50亿元,增长约2.5倍,国际化是真实且可持续的增长驱动力——但质变兑现为量变,仍需时间。

从“卖设备”到“智能医疗体”,迈瑞的手术机器人野心

2025年,迈瑞新兴业务板块(微创外科、微创介入、动物医疗)以53.78亿元的营收规模、38.85%的同比增速,在整体下行的年报中成为最鲜明的增长信号。这一板块占公司整体收入比重约16%,毛利率高达63.74%,为全线业务中最高,高于体外诊断的58.33%与生命信息和支持的59.37%。数字背后,是迈瑞构建第二增长曲线的战略逻辑。

微创外科业务聚焦腔镜手术场景,已推出UX系列4K+3D+NIR荧光腔镜成像系统,并围绕能量平台、吻合器、穿刺器等高值耗材形成完整产品矩阵,覆盖普外科、胸外、妇科、泌尿科等核心临床科室。

更值得关注的是,年报明确提出公司已完成手术机器人的底层能力布局,将在腔镜、能量平台与手术器械三个领域的技术积累基础上推出手术机器人产品。这是迈瑞首次在正式年报中宣示手术机器人的战略方向,意味着其正式进军由达芬奇系统(Intuitive Surgical)主导的高端手术机器人赛道。这一市场全球规模庞大但技术壁垒极高,迈瑞的切入时机与路径选择,将是未来数年最值得持续追踪的重大战略命题之一。

微创介入业务依托惠泰医疗(迈瑞于2023年完成控股),重点布局电生理、冠脉通路和外周血管介入。报告期内,三维房颤PFA(脉冲电场消融)和RFA系统及配套耗材已获NMPA批准并进入临床,迈瑞在心律失常介入治疗领域的产品从研发走向商业化落地,正式进入美敦力、雅培、波士顿科学等国际厂商主导的存量市场争夺。PFA是目前心脏电生理领域最前沿的术式方向,技术壁垒高但市场成长性强。需要指出的是,惠泰医疗尚处于整合提升阶段,整合协同效应的兑现预计需要三年以上周期,短期对整体业绩的增量贡献规模有限。

动物医疗是三大新兴业务中市场逻辑最为清晰、商业模式最具确定性的板块。迈瑞将人用医疗器械的研发积累横向延伸至兽医临床场景,海外营收已占动物医疗总收入的约80%,该业务从诞生之日起便以全球化视角布局,有效规避了国内医疗政策的直接扰动。从全球宠物经济持续扩容、兽医检验标准化需求上升的行业背景来看,动物医疗是迈瑞少数能够在无集采压力环境下实现自然增长的赛道之一,也是其跨领域复用研发能力的典型案例。

数智医疗生态系统的战略雄心同样值得单独审视。迈瑞以“设备+IT+AI”为核心框架,围绕重症医学大模型(启元)、检验大模型、超声AI助手等具体产品,正在将自身从硬件制造商向医院数智化合作伙伴转型。上海仁济医院的围术期大模型降低病历录入时间、北京大学深圳医院急诊重症数智化融合方案、南方医科大学深圳医院样本审核时间提升约30倍——这些是有真实临床结果支撑的落地案例,而非概念展示。安徽全省超声一张网、大理区域医学检验中心等县域医共体项目,则揭示了其向健康中国战略深度嵌入的市场空间。

但AI生态的商业化落地依然存在诸多不确定性。医院信息化市场格局复杂,卫宁健康、东软集团等HIS/LIS系统厂商长期盘踞医院核心数据节点,迈瑞的AI大模型要实现多源数据打通,必须与这些既有IT系统深度协作,既涉及技术接口兼容,也涉及商业利益协调。此外,AI产品的定价逻辑与传统设备销售截然不同,如何在公立医院采购约束下实现AI服务的合理定价与持续收费,目前仍是行业待解的商业模式难题。国内AI医疗监管政策正处于规则制定阶段,产品合规路径的不确定性亦构成潜在风险。

研发投入的规模是迈瑞持续竞争力的压舱石,但也构成了当期财务压力的一个变量。2025年研发费用39.29亿元,占营收11.80%,较2024年的10.91%进一步提升。值得注意的是,2023年至2025年三年研发总投入累计超117亿元,绝对规模基本持平,但因营收收缩,费用率被动上行,对利润率形成额外压制。

纵观迈瑞的整体战略布局,以国际化对冲国内政策压力,以新兴业务对冲传统业务成熟化,以数智生态对冲纯硬件竞争。从2025年数据来看,这一对冲机制已开始发挥作用,能否在中期内完全弥合并形成新的规模效应,迈瑞所需要的,是时间与执行力的双重兑现。

大家都在看

-

这座最霸气的山水小城,金庸笔下的江湖,才是浙西的宝藏! 最近江浙沪的气温是不是快把人烤化了?确实是真热,不动都出汗。上周我还在空调房里刷手机哀嚎“这条命是空调给的”,结果被一个刚从衢州江山回来的朋友狠狠秀了一脸:人家在山水间穿着薄外套喝茶,我在城市里热到不 ... 商业之最07-25

-

彻底凉透!在中国狂赚2000亿 边捞金边辱华 如今被迫降价甩卖无人抢 谁也没想到,曾经风靡全国、被年轻人奉为潮流天花板的耐克,如今彻底跌落神坛。就在近日,运动圈爆出重磅消息:耐克正式官宣,从2027年1月1日起,全面终止滔搏、宝胜等所有内地线上经销商的销售权限,清退国内数千家 ... 商业之最07-25

-

真正的企业自由,藏在责任自律里 很多人误以为,企业的经济自由是肆意逐利、无拘无束。实则不然,商业世界最通透的真相:真正的经营自由,从来不是随心所欲的索取,而是恪守规则、践行责任后的良性生长。经济学家弗里德曼在《资本主义与自由》中写道 ... 商业之最07-25

-

中国海上发射商业火箭有何意 2026年7月22日,上海以东约170公里的东海海面,一艘名为“东方航天港号”的发射船上,全球运力最大的固体运载火箭“引力一号”遥四拔地而起,将9颗卫星精准送入预定轨道。这不是一次普通的航天发射。它是我国首次在 ... 商业之最07-25

-

引力一号“海上发射”:当火箭变成“海上出租车”,商业航天的成本账算明白了吗? 当火箭学会“看海选房” 7月22日,上海以东170公里的东海远海,一艘改装过的发射船在风浪里静静停泊了40个小时。然后,点火。 引力一号遥四运载火箭拔地而起,稳稳把9颗卫星送入预定轨道。 很多人看到这条新闻的第一 ... 商业之最07-25

-

为什么公司里最闲的人,往往是一把手? 老张做跨境电商好多年了,他的公司做得风生水起,这几年利润翻着倍往上涨。但有趣的是,他公司的几个中层,私下里却经常跟我吐槽:“老张这人吧,运气真好。他连现在的核心广告投放逻辑都搞不清楚,后台数据报表估计 ... 商业之最07-25

-

只有14家店却坐进国家级座谈会,于东来撕开了多少大佬的遮羞布? 7月13日的新闻联播,让无数盯着屏幕的财经人愣住了。经济形势专家和企业家座谈会上,和中石化董事长、中科曙光总裁并肩而坐、向总理当面建言的,不是哪个千亿市值上市公司的掌舵人,也不是手握万亿资产的金融巨鳄。 ... 商业之最07-25

-

火箭为什么非要跑到东海去打?引力一号一箭9星,答案藏在残骸里 7月22日10点54分,东海海面上,一艘船把一枚火箭立了起来。点火,升空,9颗卫星送入预定轨道,同步完成1项载荷试验。这是"引力一号",全球运力最大的固体运载火箭。但真正让人愣一下的数字不在这里——2026 ... 商业之最07-23

-

聊聊铜川2026至2030年,在建、规划中的商场、超市与酒店项目 不少铜川市民一直很关心本地商业配套发展。随着西延高铁开通,来往客流持续增多,2026到2030这五年,铜川一大批商业综合体、连锁商超、酒店相关项目持续推进。既有新建大型购物中心、星级酒店,也包含老旧商圈升级改 ... 商业之最07-23

-

引力一号东海发射,卫星入轨仅6天,商业航天规模化临界点来了? 2026年7月22日,引力一号遥四火箭在东海点火升空,将9颗卫星稳稳送入轨道。这次任务不仅创造了我国民营商业航天入轨重量新纪录,更是首次在长三角东海海域完成民营商业火箭的海上发射,实现了从“近岸”到“远海”的 ... 商业之最07-23

相关文章

- 聊聊铜川2026至2030年,在建、规划中的商场、超市与酒店项目

- 引力一号东海发射,卫星入轨仅6天,商业航天规模化临界点来了?

- 告别暴利时代!9.9元杀疯了,咖啡巨头的底裤和利润还能保住吗?

- 古往今来多少大商人的发家铁律都在这3句话我劝你一定要背下来,

- 商业向善的时代风向标——胖东来走红

- 最具价值中国品牌100强企业商业模式:043联想

- 最具价值中国品牌100强企业商业模式:044东鹏饮料

- 复盘20年出海史,从拦路到强行收割!英钢之后,中企该何去何从?

- 世界杯最赚钱,为什么中国不急着接手

- 麦当劳真正的赚钱骗局!巨无霸根本不盈利,99%的人被蒙在鼓里

- 南城商业格局要重写!我为什么盯上了这个"轨交盘"金燕SOHO

- 英国明抢中国百亿资本,这个教训够记一辈子,我总结3点应对之法

- 荧幕上只会无厘头搞笑?周星驰的商业帝国藏得太深

- 一马当先“项”前冲 港城竞速万亿级商业航天赛道

- 镁业看府谷,这块宝地藏钛谷,陕西凭啥成焦点

- 2026年,年轻人为什么爱上“过时”的国营商场

- 繁华都市,商业机遇无限,中国商人最会做生意

- 购物中心的大调改

- 于东来的“三拼三做”18字真经,才是消费者最需要的底线

- 汪小姐的牛仔裤与一场关于"贬值"的逆袭:当人民币缩水,她的钱包却鼓了

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8