商场B1,加速分化

文 | 窄播,作者 | 波 子(上海),监制 | 邵乐乐(上海)

所有消费结构的变化,都会在商业空间里留下痕迹。

2025年,外卖大战成为商业世界最重要的议题之一,多轮优惠券攻势下,消费者的价格心智被重塑,商家客单折损。美团核心本地商业CEO王莆中用了具像化的表述体现,「餐饮堂食客单价回到10年前」。

这起战事的影响,很快被传导到商场的地下一层。

早自2017年起,餐饮就是商场B1层的主力军,新消费崛起的那几年,众多年轻品牌选择B1作为自己线下扩张的第一站,相对更低的消费门槛让B1成为商场里人气最聚拢的楼层。

表象看上去,B1是商场的流量池,但外界忽视的是,B1的流量并非「天然形成」,这里的商业模型本质实则是高租金换取高流量。

上海购物中心协会秘书长杜斌告诉《窄播》,如果单论一家店的租金,B1因面积小,看似低一些。但如果论及每平方米的租金单价,一些商场的B1租金甚至高于最贵的一楼。

商场招商时看重品牌的承租能力,那么在外卖大战已经持续一年的情况下,撑起B1半边天的餐饮,还能在这里生存吗?

商场招小餐更难了

回到我们关心的核心问题——外卖大战近一年,B1的餐饮还行不行?

结论是,受伤了,但还没有倒下。

快餐、小吃类小餐业态在过去一年受到冲击最深,多位连锁茶饮餐饮品牌经营者向《窄播》透露,线上优惠导致商家到手的实际收入降低约20%,许多曾经高价租下的店,承租能力已经来到临界值。

在这种情况下,小餐的投资回报比大幅削弱,投资人也减少了对小餐的投入,「相当于品牌减少了,所以外卖大战后,商场招小餐也变得很困难。」杜斌对《窄播》说。

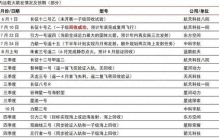

从宏观数据来看,B1的餐饮比例并没有削减。来自赢商大数据今年1月的统计显示,近三年,26个城市超过600所标杆商场的B1B2层,餐饮占比45%,依旧是占比最高的业态,波动并不大。

但这背后有一个关键原因,外卖大战影响最直接的其实是街边店,而非商场餐饮。张萌是华东地区一名招商从业人员,她告诉《窄播》,商场里的餐饮附加了逛街、社交、聚餐的场景,仍有较好的客流。

而且早在外卖大战之前,商场B1的餐饮商家就已经结合性价比趋势推出了各式优惠套餐,外卖大战虽然进一步压低了价格底线,但单量和销量的上涨,也抵扣了一部分利润损失。更重要的是,商场的社交场景,是外卖解决不了的痛点。

但B1餐饮受伤的部分也是真实的。杜斌向《窄播》解释,B1的小餐业态需维持15%—20%的调换率,大餐的签约时间通常约为5年,小餐通常只有1年,在现在的一些情况下,这个时间甚至被压缩到3—6个月的试用期。这种高周转正是价格战侵蚀承租能力的体现。

另外一个不容忽视的变量是,B1餐饮的高租金模型地基正在松动——过去数年,高租金模型本质是建立在商场的枢纽红利之上,发达的城市交通为商场带来休闲、换乘、路过等源源不断的客流,而并非专程为B1来消费的人,这些流量构成B1的基本盘。正因为这些流量不需要B1商户自己去拉,商场便有底气向B1商户收取高租金。

在这个基础上,如果集中大量美食品牌、形成心智美食街,便能强化客人专程消费的认知,相较表现一般的地下广场,这类美食街的租金水平可高至3倍-10倍。上海龙之梦、日月光与打浦桥美食广场的火热,正是源于这样的心智聚集效应。早在2023年,北京朝阳合生汇也打造出集中在B1B2层的21区美食BLOCK,成为北京商业体餐饮商户数最多的商场。

B1的高租金模型本质上是枢纽红利与聚集效应的双重叠加,而非餐饮品牌自身的引客能力。那么当价格战持续,商户承租能力下降,实体到店率受挫,整个模型的地基就开始松动。

商场自身必须重新回答这个问题:B1的流量还能靠什么来?

重塑B1:到店之战

重塑B1的本质,是一场到店保卫战。线上优惠券的逻辑,是让消费者在家就能以更低价格完成消费。对B1而言,无论是餐饮承租能力的下滑,还是整体消费趋势的变化,核心都指向同一个问题:怎么让人们愿意来?

《窄播》了解到,围绕这个问题,商场B1正在两个层面同步应对。

业态层面,体验型业态正在填补传统零售的空缺。

传统B1零售正在大面积溃败。赢商大数据显示,标杆商场B1、B2层的细分业态在过去出现明显变化,2025年占比下降的品类集中在美妆、女装、眼镜、配饰、零食等零售业态,其中不少已连续两年下滑。「零售行业被分流了,很多B1里的传统超市也是这个原因在消失,传统零售正在被招商市场淘汰。」张萌说。

零食行业的客流被聚集到零食集合店,传统超市面临会员制、精选供应链的调改压力,商场女装被吐槽「贵」「丑」——这些业态在B1的没落,都是「高租金换高流量」模型的映射,如果没有流量承接能力,入驻B1也无法持续覆盖高租金。

传统零售没落之后,取而代之的是一批具有主动吸客能力的体验型业态。例如仍在动工的项目里,上海闵行「仲盛世界商城」去年6月开启改造,在B1、B1M层引入「上海首发双层挑高主题街区sky high」,以东南亚风情为主,引入特色餐饮、二次元相关商品及创意文创品牌,成为独具一格的品牌集中地。

北京朝阳合生汇B1层168家店里,来自户外、自助式美甲、设计感配饰、杂货礼品、潮玩、先锋设计服装、拼图、疗愈等非餐饮类体验型门店,占比超过40%,仅次于餐饮。2025年北京朝阳合生汇销售额近85亿元,同比涨13%,创下全新销售记录。单日客流近23万,创2017年开业以来客流新高,引爆这些流量的是数以百计的「首店」「首发」。

去年,张萌所在的中部地区的万象城B1也迎来了大人糖、高达和古良吉吉。「B1的新品牌趋势在向上海、南京靠拢,这些品牌有新鲜感,有吸引力。」她说。

同时,这些体验业态需要能与餐饮相互搭配引流。杜斌分析道,例如在客群集中的区域安置客单低的零售品牌,在人流相对较小的地方安置健身房、儿童乐园等目的性强且能容纳体验的业态,让不同类型的到店动机相互叠加,延长消费者在B1的停留时间。

商户层面,各业态也在对自身进行调改,主动制造到店理由。

例如弥漫在商场过道里的香氛与面包香味,便是极佳吸引人们进店的引子。餐饮品牌大量推行明厨亮灶,除了能让消费者吃得放心外,也能起到「造景」作用,吸引路过的人们进来,从而引发冲动消费。

在成本控制上,简化装修、降低装修投入也是提高抗风险能力的措施之一,例如有商户已将装修预算减少了50%,让自身在高租金压力下拥有更长的生存周期。

而这些调整都指向同一个方向——在商场有限的物理空间里,打造出线上消费无法替代的场景与内容,让到店这件事,变成具有差异性的享受。

商场枢纽逻辑分化,流量逻辑变了

但并非每一个尝试转型「体验」的商场B1都能成功。

如探讨B1租金模型时提到的,商场的流量根基在于交通枢纽所带来的硬件条件。商场在选址时注重交通,这也是B1层流量的来源。

但现在,这个逻辑在发生微妙的变化,导致商场之间产生分化。

过去数年,商场逐渐走向饱和,赢商研究中心《2025购物中心年度发展报告》显示,截至2024年底,全国购物中心存量项目已达5685个,总体量超5亿平方米。与此同时,2024年新开业购物中心数量和体量双双创下近十年新低,同比2023年分别下降17.58%和12.52%。这意味着商场的增量在收缩,但存量依然庞大,市场早已进入高密度竞争阶段。

在这个背景下,同质化加剧,枢纽红利不再是「全员均沾」,而是演变成了「强者虹吸」。过去,只要商场建在人流密集处,路过的消费者自然会进去。现在,同一条地铁线上可能并排着多个商场,消费者会主动筛选,客流越来越向头部集中。

多方商业地产行业报告显示,2024年,头部项目吸纳了商圈大部分客流,新项目几乎难以加入竞争,大体量购物中心场均日客流可超4.6万人次,而小体量购物中心仅约1.4万人次,两者相差逾3倍。

存量时代,那些本身缺乏硬件优势的商场,将越来越难靠新鲜感续命。

杜斌告诉《窄播》,交通与办公配套、商业体量大小、以及周边商超配置,都是影响一个商场运营成效的关键因素。

具体而言,交通决定着一家商场的通达程度,乃至在同一条交通线路上的商场,人们先抵达的那家,流量效果也会显著高于后面抵达的商场。办公配套直接决定在这家商场有硬性就餐需求的客流基本盘。山姆会员店、盒马系(包括超盒算NB)、奥乐齐等新型主力型商超则是现在最强的客流吸引器。

在这几个方面都具备核心竞争优势的上海人民广场来福士、龙之梦和北京合生汇,其B1、B2租金和营收都远远领先市场平均水平,其中北京合生汇的一些小面积店铺,年营业额可达1000万元。上海中海环宇城、金地美兰湖也是表现较好的商场,它们的共同点便是,要么是体量巨大的超级交通枢纽,要么有山姆店坐镇其中。

就此情况,商场也在快速分流。

缺乏配套的独立地下广场、未能及时更新的社区商业,存活难度也在上升。「小项目在新商业体的竞争下,难以吸引客流,老商业在地铁沿线新商场的竞争下客流被分化,大商业体则因资金雄厚、配置完善、有连锁品牌跟随,虹吸效应明显。」杜斌说。

所有变化最终都会回到那条最朴素的商业规律:流量在哪里,价值就在哪里。

B1从来都不是一个独立存在的楼层,它依附于交通、商场体量与周边配套生存,当这些结构性要素稳固,B1便可能成为最具烟火气的场所。但当这些硬件缺失,B1也难再造流量密码。

在品牌、商场所有逐步的调换里,B1的空间被重新书写。

大家都在看

-

詹姆斯加盟76人引爆赛程:全美直播场次增至34场!这位42岁老将如何续写辉煌?竞争对手质疑平衡性的背后,是商业利益的无形博弈 这就是排面。当一位球员的个人决定,能够直接决定联盟办公室的赛程编制进度,这本身就是一个值得深挖的体育商业现象。从时间线上看,整个事件的逻辑链条异常清晰。2026年7月24日,Shams Charania与多家媒体同步确认 ... 商业之最07-29

-

碧桂园押中长鑫,却无命守住巨额收益 7月27日的A股市场,注定要被写入历史。国产存储芯片巨头长鑫科技正式登陆科创板,开盘后股价涨幅迅速突破450%,截至午间收盘成交额已达901亿元,总市值冲上3.3万亿元,一举超越常年稳居A股市值榜首的工商银行,登顶 ... 商业之最07-29

-

美貌不是馈赠,是枷锁 —— 读懂莎拉波娃的坚硬人生 提起玛利亚・莎拉波娃,大众最先想起的,往往是两张标签:绝世美貌,以及网球大满贯冠军。世人习惯将她塑造成天赋眷顾的幸运偶像,仿佛 17 岁温网一战封神、接连不断的商业代言,都是命运随手赠予的礼物。可很少有人 ... 商业之最07-29

-

真正的商业高阶:输赢从来看规则,产品长青全靠叙事 最近偶遇一位许久未见的朋友,看他眉眼间带点疲惫,淡淡黑眼圈略带困意。 我随口关心几句,问他为何这般操劳。 他憨憨笑道:前段时间的世界杯闹的,陪几个大姐看球,作息有点乱了。 我一时有些疑惑。在我的固有认知 ... 商业之最07-29

-

大众叙事下白酒商业逻辑谁最受益? 在当前白酒行业深度调整的背景下,市场关注点已从单纯的产能扩张转向品牌价值的深耕。公众对于酒文化的认知逐渐成熟,促使商业逻辑发生根本性转变。在这一过程中,具备强品牌护城河的企业往往能够穿越周期,获得更稳 ... 商业之最07-29

-

细看冷水滩湘江西路:永州河西最有烟火气的滨江商圈 我经常在湘江西路骑行。前天晚上从南往北,骑了半个多小时,停下来看了几件事:草坪上一大家人在烧烤,旁边支着小帐篷;红房子餐厅高朋满座;对面夜市五六十个摊位全满了;体育公园里打球的人还没散;散步的、跑步的 ... 商业之最07-29

-

不忘初心,守住行业底线:这三位企业家,守住了商业最纯粹的良心 现在的商业社会,越来越浮躁。资本裹挟、流量内卷、套路营销、溢价割韭菜、降本裁员、偷工减料、以次充好……太多企业做大之后,第一件事就是丢掉初心。曾经想造福用户、回馈社会,最后变成只想收割利润、压榨员工、 ... 商业之最07-29

-

商业航天:可回收技术降本增效,应用端静待花开 十五五这几年,新一代通信网往“空天地海”一体化延伸,商业航天就不再只是新闻里的高科技词了,它更像一块正在补上的基建拼图。以前大家谈基建,想的还是路、桥、地铁、基站这些看得见的东西。现在不一样了,低轨卫 ... 商业之最07-28

-

看不见的七大发明撑起了现代商业世界 看不见的七大发明撑起了现代商业世界◆有限责任 · 股份制 · 银行信用 · 股票市场 · 现代会计 · 破产制度 · 专利制度真正推动财富世界运转的,不只是金钱,更是规则。这七项制度把风险切开、把资金聚拢、把信用 ... 商业之最07-28

-

中国银行与工商银行、建设银行、农业银行、招商银行、邮储银行 PK 以下数据均来自腾讯自选股/新浪财经/搜狐证券 2026 年 7 月 27 日行情端口,以及各公司 2025 年年度报告、2026 年一季报最新公告原文。中国银行未检索到公司自身发布的 2026 半年报预告(半年报预约 2026 年 8 月底 ... 商业之最07-28

相关文章

- 商业航天:可回收技术降本增效,应用端静待花开

- 看不见的七大发明撑起了现代商业世界

- 中国银行与工商银行、建设银行、农业银行、招商银行、邮储银行 PK

- 周星驰口碑最高10部电影,你心里的第一名是哪部

- 海南海面捞回长征十号乙后,最贵的一子级终于有机会反复飞,商业航天的成本账要重写了

- 汾阳为何没有一个大型商业体?背后的城市发展困局

- 古代最牛商业间谍!藏蚕卵出境,毁了中国3000年丝绸垄断

- 广州番禺区未来五年重点发展区域,这四大片区才是真正的发展风口

- 星舰第13次试飞实现里程碑突破:首次部署商用卫星,迈入商业运载全新阶段

- 练出八块腹肌的正确思路

- 互联网最残酷的商业真相:掌握入口者赢天下,滥用入口者毁所有

- 最具价值中国品牌100强企业商业模式:052海底捞

- 适者生存,商业世界的自然法则

- 人均300的手作馆没人去,5元五金店却挤满年轻人

- 最有商业头脑的三大星座!

- 详解字节跳动之今日头条早期商业计划书(最全面完整版)

- 财务人掌舵15年,英特尔如何错失三大浪潮?

- 最具价值中国品牌100强企业商业模式:050格力

- 这4个星座最有商业头脑,靠脑子赚钱最厉害

- 最讽刺的世界格局:两个二战战败国,垄断全球汽车红利整整80年

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8