银行降息潮来袭,智能存款停售,商业银行们大动作不断想干啥?

#5月财经新势力#如果要问最近市场上最受关注的话题是什么?各家商业银行的频频降息,各种高收益理财产品纷纷降息或退出就成为了市场关注的焦点,我们到底该怎么分析当前各大银行的做法?降息潮下究竟又有什么样的问题?

一、银行降息潮来袭?

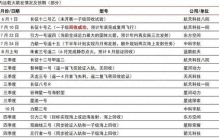

据财联社的报道,5月15日起银行协定存款及通知存款自律上限将下调,四大国有银行协定存款和通知存款自律上限下调幅度为30BP,其它金融机构降幅为50BP。

记者注意到,今年以来银行业已有三波存款利率下调,此前两次分别是:4月,多家中小银行人民币存款利率下调;5月5日,浙商、渤海、恒丰三家股份行跟进“补降”。至此,4月以来已有至少20家中小银行(含农村信用合作联社)下调人民币存款利率,调降幅度不一。

据经济观察报的报道,“前两天理财经理打电话,通知我之前存的定期存款马上就要到期了。不过,银行最近下调了存款利率,已经没有三年期3.5%的存款产品了。”5月10日,家住上海的张小姐接受记者采访时表示,近日趁着午休时间去多家银行线下网点咨询,发现找到一款合心意的存款产品变得越来越难。

张小姐说,咨询一圈后发现,目前三年期定存利率还能达到3%以上的银行,基本上都是城商行和农商行。国有大行和股份制银行三年期五年期存款利率基本上都在3%以下,甚至有些银行额度非常紧张,需要提前和理财经理进行预约才能购买。继今年4月多家中小银行相继宣布下调存款利率后,渤海银行、浙商银行和恒丰银行三家股份制银行在5月初宣布下调个人存款利率。

无独有偶,平安银行、东营银行等银行机构陆续发布通知,告知客户将暂停销售“智能通知存款”类产品。 平安银行公告称,自5月14日起,暂停销售“智能通知存款”产品。届时,“智能通知存款”产品在平安银行线上(口袋APP)渠道及线下(网点柜面系统、远程柜面银行(FB)系统)渠道均不再支持新增签约;如客户在暂停销售前已购买“智能通知存款”产品,存量业务仍可继续在平安银行各渠道办理产品支取、查询、解约等业务。 东营银行也公告称,为贯彻落实人民银行深化利率市场化改革各项举措,按照人民银行健全市场化利率形成和传导机制有关导向要求,自2023年5月15日起,暂停智能通知存款业务办理。

二、商业银行们大动作不断想干啥?

面对着各家商业银行的动作不断,特别是各种降息、下调利率,让很多人都会很诧异,这件事我们到底该怎么看?我们又该怎么分析整件事的情况呢?

首先,居民存款意愿较高,银行揽储压力不大。曾几何时,各家商业银行最核心的任务就是揽储,毕竟银行所从事的都是金融类的交易,这些交易需要大量的资金支持,从储户手中揽储就成为了大多数银行最核心的任务指标之一。但是,随着市场的逐渐放宽,特别是近年来央行不断采用宽松的货币政策,导致整个市场都处于流动性较为宽裕的状态,各家银行的资金来源都比较多。货币宽松不仅可以刺激经济增长,还可以减轻政府的债务负担,因此货币宽松政策被广泛采用。货币宽松也使得银行的揽储压力不大,因为市场上流动性充足,

与此同时,由于大多数人都有着一定信息不足的压力,在市场信心不足的情况下,市场的防御性反应就显得非常明显,而表现在银行理财市场上,就是大多数人都在采用防御性存款的策略,这样的策略自然而然导致了银行存款的增加,据Wind资讯数据统计,去年6家国有大行及7家已经公布2022年年报的股份制银行吸收客户存款合计超150万亿元,比2021年大幅增长了16.67万亿元,增速达到12.4%,创下历年新高。

在这样的大背景下,各家银行也就有了充足的动力来调整自己的存款利率,通过调低利率来增加其他业务的发展,这不是一件好事吗?

其次,利率市场化的推进让银行主动降低负债成本。熟悉金融学的朋友一定会知道,银行存款本身就是银行的负债,可以理解为各家商业银行通过向储户借钱来给自己的信贷业务提供支撑,在这样的情况下银行的存款利率的高低直接影响了商业银行的负债成本。

而伴随着利率市场化的推进,银行基准利率已经具有市场化定价的属性,商业银行的存款利率受到了市场供需关系和竞争环境等多种因素的影响。因此,各家商业银行都在主动降低自身的负债成本,以应对市场竞争和利率市场化带来的影响。我们之前分析各家商业银行财报的时候就会发现,对于各家商业银行来说,最大的表现就是净息差的不断增加,净息差是衡量各类银行盈利能力的重要指标之一,是银行净利息收入和银行全部生息资产的比值(即净利息收益率)。

银保监会此前公布的数据显示,2022年末商业银行整体净息差为1.91%,较上一年度下降17个基点,也是自2010年以来息差首次跌破2%大关。另外,根据上市银行披露的2022年年报,部分上市银行净息差已低于1.8%。在这样的情况下,各家商业银行的头等大事就是降低成本压力,因此在负债端降成本就成为了必然的选择,无论是大家看到的存款降息,还是智能存款停售,其目的也是为了更好地推动自身成本压力的下降。

第三,银行降低利率也是希望进一步推动理财市场发展。去年年底,由于受到市场波动影响,债券市场盈利水平下滑,各家商业银行的理财业务都出现了比较大的问题,一季度,银行非货类基金保有规模占比为47.2%,环比下降1.39个百分点;权益类基金保有规模占比为50.7%,环比下降0.33个百分点,这也是连续第二个季度的下滑——2022年四季度,银行权益类基金保有规模环比下降5.92个百分点。

在这样的情况下,各家银行对于推动理财产品的发展都有着更大的意愿,如果想要提振自身理财市场的发展,最好的手段就是进一步加大理财产品和存款之间的利率差异,如果银行降低存款利率,虽然也可能使理财产品的实际收益下降,但是过低的存款收益让投资者开始考虑更高收益的产品,这就会促使投资者向着高收益、高风险的理财产品,进一步推动理财市场的发展。

其实,数据就很能说明问题了,据证券时报的统计,六大国有行理财公司,以及招银、兴银、光大、平安、信银、浦银共12家理财公司(仅以子公司管理口径计)的4月末存续理财规模显示:12家公司合计规模超17.2万亿元,管理规模单月回升近1.2万亿元。可见,各家商业银行的降息动作旨在推动理财市场的发展,从而增加银行的收入和利润。

第四,从长期来说,银行主动管理负债成本将会成为常态。从长期来看,银行主动管理负债成本并非一时之举,而是未来的常态。理由在于,随着利率市场化进程加速推进,资金面的供需关系已经改变,以往央行指导、银行按部就班的模式已经不再适用。银行需要更加主动地管理自己的负债成本,以提升自身盈利能力。这包括降低存款利率、开发新型存款产品、扩大资产端业务等。

因此,银行降息潮来袭并不让人意外,不过如何选择合适的理财产品来推动自身收入水平的提升,这可能才是每个人最需要考虑的事情。

大家都在看

-

詹姆斯加盟76人引爆赛程:全美直播场次增至34场!这位42岁老将如何续写辉煌?竞争对手质疑平衡性的背后,是商业利益的无形博弈 这就是排面。当一位球员的个人决定,能够直接决定联盟办公室的赛程编制进度,这本身就是一个值得深挖的体育商业现象。从时间线上看,整个事件的逻辑链条异常清晰。2026年7月24日,Shams Charania与多家媒体同步确认 ... 商业之最07-29

-

碧桂园押中长鑫,却无命守住巨额收益 7月27日的A股市场,注定要被写入历史。国产存储芯片巨头长鑫科技正式登陆科创板,开盘后股价涨幅迅速突破450%,截至午间收盘成交额已达901亿元,总市值冲上3.3万亿元,一举超越常年稳居A股市值榜首的工商银行,登顶 ... 商业之最07-29

-

美貌不是馈赠,是枷锁 —— 读懂莎拉波娃的坚硬人生 提起玛利亚・莎拉波娃,大众最先想起的,往往是两张标签:绝世美貌,以及网球大满贯冠军。世人习惯将她塑造成天赋眷顾的幸运偶像,仿佛 17 岁温网一战封神、接连不断的商业代言,都是命运随手赠予的礼物。可很少有人 ... 商业之最07-29

-

真正的商业高阶:输赢从来看规则,产品长青全靠叙事 最近偶遇一位许久未见的朋友,看他眉眼间带点疲惫,淡淡黑眼圈略带困意。 我随口关心几句,问他为何这般操劳。 他憨憨笑道:前段时间的世界杯闹的,陪几个大姐看球,作息有点乱了。 我一时有些疑惑。在我的固有认知 ... 商业之最07-29

-

大众叙事下白酒商业逻辑谁最受益? 在当前白酒行业深度调整的背景下,市场关注点已从单纯的产能扩张转向品牌价值的深耕。公众对于酒文化的认知逐渐成熟,促使商业逻辑发生根本性转变。在这一过程中,具备强品牌护城河的企业往往能够穿越周期,获得更稳 ... 商业之最07-29

-

细看冷水滩湘江西路:永州河西最有烟火气的滨江商圈 我经常在湘江西路骑行。前天晚上从南往北,骑了半个多小时,停下来看了几件事:草坪上一大家人在烧烤,旁边支着小帐篷;红房子餐厅高朋满座;对面夜市五六十个摊位全满了;体育公园里打球的人还没散;散步的、跑步的 ... 商业之最07-29

-

不忘初心,守住行业底线:这三位企业家,守住了商业最纯粹的良心 现在的商业社会,越来越浮躁。资本裹挟、流量内卷、套路营销、溢价割韭菜、降本裁员、偷工减料、以次充好……太多企业做大之后,第一件事就是丢掉初心。曾经想造福用户、回馈社会,最后变成只想收割利润、压榨员工、 ... 商业之最07-29

-

商业航天:可回收技术降本增效,应用端静待花开 十五五这几年,新一代通信网往“空天地海”一体化延伸,商业航天就不再只是新闻里的高科技词了,它更像一块正在补上的基建拼图。以前大家谈基建,想的还是路、桥、地铁、基站这些看得见的东西。现在不一样了,低轨卫 ... 商业之最07-28

-

看不见的七大发明撑起了现代商业世界 看不见的七大发明撑起了现代商业世界◆有限责任 · 股份制 · 银行信用 · 股票市场 · 现代会计 · 破产制度 · 专利制度真正推动财富世界运转的,不只是金钱,更是规则。这七项制度把风险切开、把资金聚拢、把信用 ... 商业之最07-28

-

中国银行与工商银行、建设银行、农业银行、招商银行、邮储银行 PK 以下数据均来自腾讯自选股/新浪财经/搜狐证券 2026 年 7 月 27 日行情端口,以及各公司 2025 年年度报告、2026 年一季报最新公告原文。中国银行未检索到公司自身发布的 2026 半年报预告(半年报预约 2026 年 8 月底 ... 商业之最07-28

相关文章

- 商业航天:可回收技术降本增效,应用端静待花开

- 看不见的七大发明撑起了现代商业世界

- 中国银行与工商银行、建设银行、农业银行、招商银行、邮储银行 PK

- 周星驰口碑最高10部电影,你心里的第一名是哪部

- 海南海面捞回长征十号乙后,最贵的一子级终于有机会反复飞,商业航天的成本账要重写了

- 汾阳为何没有一个大型商业体?背后的城市发展困局

- 古代最牛商业间谍!藏蚕卵出境,毁了中国3000年丝绸垄断

- 广州番禺区未来五年重点发展区域,这四大片区才是真正的发展风口

- 星舰第13次试飞实现里程碑突破:首次部署商用卫星,迈入商业运载全新阶段

- 练出八块腹肌的正确思路

- 互联网最残酷的商业真相:掌握入口者赢天下,滥用入口者毁所有

- 最具价值中国品牌100强企业商业模式:052海底捞

- 适者生存,商业世界的自然法则

- 人均300的手作馆没人去,5元五金店却挤满年轻人

- 最有商业头脑的三大星座!

- 详解字节跳动之今日头条早期商业计划书(最全面完整版)

- 财务人掌舵15年,英特尔如何错失三大浪潮?

- 最具价值中国品牌100强企业商业模式:050格力

- 这4个星座最有商业头脑,靠脑子赚钱最厉害

- 最讽刺的世界格局:两个二战战败国,垄断全球汽车红利整整80年

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8