舒华体育研究报告:舒展活力,强健中华,健身器材龙头迎风起

(报告出品方/作者:方正证券,陈佳妮,廖捷)

1、舒华体育:健身器材和展示架制造龙头企业

1.1、公司概况:舒展活力,强健中华,国产健身器材龙头品牌

创立至今 27 年,坚持“科学运动服务商”品牌定位。公司于 1996 年 在晋江创办,是国内最具实力的健身器材和展示架制造企业之一,并 于 2020 年成功在上交所主板上市。截止 2022 年,公司已在全国布局 了四大生产基地(福建晋江、河南商丘、泉州台商投资区一期、二期)、 两大运营中心(上海、泉州),总规模达 45 万平方米,并建立了近 千家线上线下销售和服务一体化渠道,全球业务涉及欧美、中东、东 南亚等 70 多个国家和地区。2022 年公司聘请贝恩咨询公司,聚焦健 身器材黄金赛道基础上,制定了“2030 年战略规划”,力争将于 2030 年成为百亿企业。

跑步机、力量器械为公司健身器材主要品类。公司主要以自有品牌进 行销售,OEM/ODM 占比仅约 10%,产品中主要以跑步机和力量器械 为核心品类。2022 年公司跑步机、力量器械年销量分别约 10.0 万台、 9.3 万台,同比下降 27.4%、47.7%,主要是因为国内市场环境萎缩, 叠加健身市场多元化影响,健身产品呈多元化趋势,跑步机、力量器 械品类市场份额同比减少;同时国外经济下滑,公司海外市场单一(主 要以北美市场为主)及局部战争影响。

1.2、股权结构:股权结构稳定集中,张维建家族持股72.4%

公司股权集中,张维建家族为实控人。公司创始人张维建,与其妻杨 双珠、其子张锦鹏合计持股 72.4%,为公司第一大股东,股权架构清 晰。林芝安大投资有限公司持股 5.05%,其主要股东为安踏体育董事 长丁世忠、董事丁世家。

1.3、管理团队:产业经验丰富

公司管理团队经验丰富,具备丰富的制造业行业从业经历。核心技术 人员杨凯旋和黄世雄均为公司董事,从业经验丰富。

1.4、业务及产销模式:健身器材核心业务,多元化业务巩固增长

分业务看,健身器材业务为主,展示架业务为辅。公司主要产品为室 内健身器材、室外健身器材、展示架。2022 年室内健身器材、室外健 身器材、展示架收入分别为 8.2 亿元、2.0 亿元和 3.0 亿元,占比分别 为 60.6%、14.9%、22.5%。其中,2020 年后由于疫情影响,电商销售 需求旺盛,健身器材境内外销售均大幅增长;而展示架业务受终端需 求下降,占比有所下滑。分销售模式看,公司以直销为主。2022 年公司外销、直销、经销营收 分别为 1.1 亿元、8.2 亿元、4.2 亿元,占比分别为 8.5%、60.7%、30.8%。 其中,外销由于海外疫情、运费上涨叠加海外经济下行等影响,占比 近两年持续缩减。

分销售渠道看,公司以线下渠道为主,疫情后电商渠道占比上升。公 司 2020H1 年受疫情影响,电商渠道销额大幅提升,比重由 2019 年的 11.5%提升至 25.8%。电商渠道拆分来看,2020H1 天猫及淘宝、京东、 唯品会占比分别为 43.2%、41.0%、6.3%,其中京东平台保持较快增 长态势。

公司各类产品通过不同模式进行生产销售。其中室内健身器材主要以 库存式生产,通过经销、直销模式销售给终端零售客户、政府及企事 业单位、健身俱乐部等商业客户。室外健身路径通过以销定产模式生产, 主要以投标形式获得政府及企事业单位合同后,直接销售给政府及企事 业单位,部分通过经销售往终端零售。展示架产品通过以销定产模式生 产,直接销售给下游客户,主要客户包括安踏体育、特步、Adidas 等运 动品牌。

2、行业:全民健身下发展前景广阔,国产品牌有望崛起

2.1、健身器材中以跑步机、健身车等为主要品类

健身器材以促进用户的身心健康为目的,通过辅助用户锻炼达到强身 健体的效果而使用的运动器械。按使用方法分类,健身器材可以分为 自由器械、有氧运动器械、固定器械和原始器械;按照使用场景分类, 健身器材可分为家用产品、商用产品和公用产品,一般包括居家健身、 健身会所训练使用、户外娱乐休闲等用途。从产业链来看,产业链上 游主要包括钢材及其下游产品、电器五金(电控及马达)、橡胶等; 中游为健身器材制造厂商;下游主要为品牌及经销商。从业务模式来 看,国际健身器材品牌主要以品牌运营模式为主;国内品牌发展较晚, 现有国内企业主要以品牌运营与制造一体化模式、专注生产 OEM/ODM 两种模式为主。

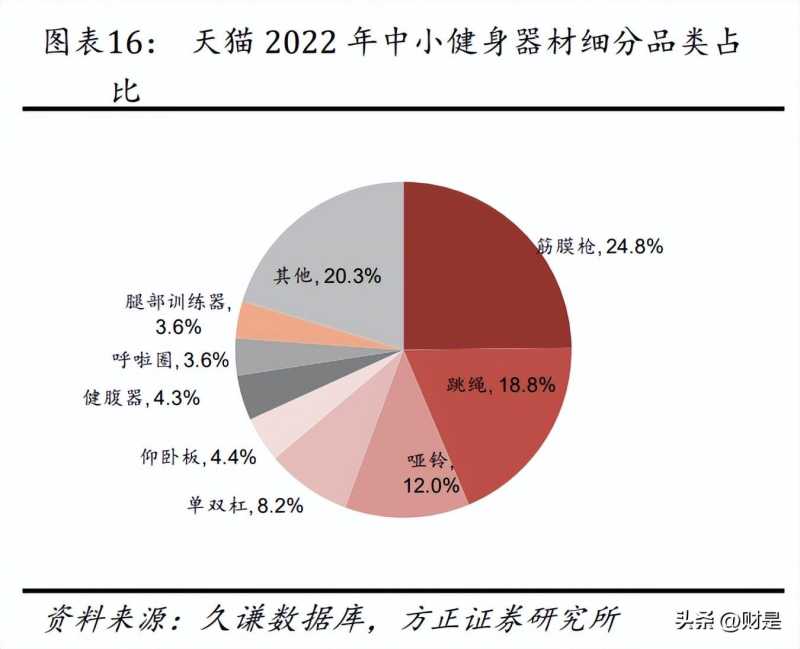

跑步机为健身器材第一大品类。健身器材按照体积大小可分为大型健 身器材与中小型健身器材。我们以天猫 2022 年健身器材品类销售额来看,大型健身器材中跑步机、健身车、椭圆机位列天猫平台销额前 三,占比分别为 40.0%、17.1%、14.0%;中小型健身器材细分品种繁 多,且商品单价较低,以筋膜枪、跳绳、哑铃位列销额前三,占比分 别为 24.8%、18.8%和 12.0%。

分运动场景看,2022 年商用健身场景中以跑步、动感单车、力量型/ 肌肉训练三者最受欢迎,选择比例分别达 67%、49%、49%,故有氧 和力量训练器械跑步机、动感单车和椭圆机等使用比例较高。家用健 身场景中,健身者更偏好做一些无器械有氧训练或利用弹力带、哑铃 等小型健身工具进行锻炼,小型器械使用比例更高。

2.2、全民健身潮下多因素推动健身器材行业快速发展

2.2.1、全球健身器材行业稳步增长,中国市场具备发展空间

全球健身器材市场稳步增长。根据前瞻产业研究院数据,全球健身器 材行业的下游市场主要为欧美等发达国家,2019 年市场规模达 117 亿美元,同比增长 3.9%,2011-2019 年 CAGR 达 5.3%。未来随着人们 对健康和健身的意识增强,预计全球健身器材市场有望稳步增长。据 前瞻产业研究院预测,预计 2025 年市场规模将到 148 亿美元,较 2019 年增长 26.6%。

中国庞大人口基数叠加健身意识觉醒,行业规模有望快速增长。受益 于我国庞大的人口基数,叠加疫后居民健康意识增强,我国为全球健 身人数最多的国家,运动健身行业稳步发展。2021 年底我国健身人数 达 3.6 亿人,渗透率为 25.3%;随着健身人群渗透率的稳步提升,预 计到 2027 年健身人数将达到 463.5 百万,2022-2027 年 CAGR 约 4.4%。 市场规模来看,2021 年受益于疫后居家健身模式的发展激发用户对室 内健身运动相关产品的需求,中国健身器材市场规模同比增长 19.9% 至 572.3 亿元,2015-2021 年 CAGR 约 8.4%;预计 2025 年市场规模将 达 1028.6 亿元,2022-2025 年 CAGR 约 15.8%。

2.2.2、政策支持+需求驱动行业稳步发展

体育强国建设纲要下,行业支持政策频出。近年来,我国高度重视体 育产业的发展,相继出台《体育强国建设纲要》、《全民健身计划》 等纲领性文件,修正《中华人民共和国体育法》,鼓励对健身行业投 入更多资金,增强全国范围内健身的基础设施,扩大体育产品和服务 的供给,以提高全民健身活动的参与度,促进全民健身与全民健康深 度融合。针对健身场地设施短板问题,我国政府利用中央资金支持地方推进体 育公园、全民健身中心、公共体育场、足球场、户外运动等服务设施 建设。根据中国体育总局公布数据,2022 年,我国人均体育场地面积 /健身房数量分别为 2.62 平方米/14.3 万个,同比增长 8.7%/10.9%。体 育运动基础设施和场景的完善,有望提升居民体育运动参与度,带动 体育器材行业发展。

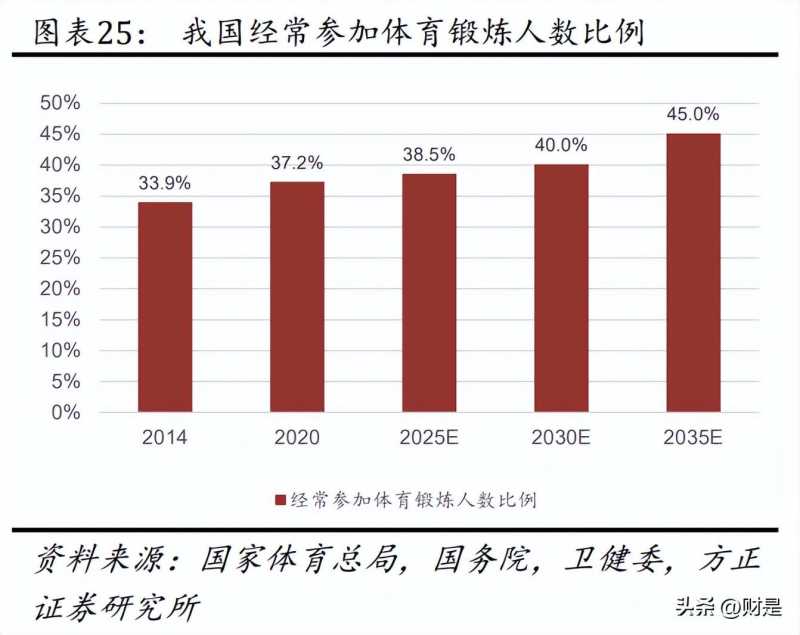

全民健身意识加强,对健康重视度提高。近年来我国开展全国健身运 动,全民健身意识不断增强,叠加疫情使人们更深刻意识到健康的重 要性,对健康状态追求也更上一个层面。我们认为居民对健康意识的 提升具有刚性,未来经常参加体育锻炼人数比例有望稳步增加。2014 年底我国经常参加体育锻炼人数比例达 33.9%,2020 年提升至 37.2%, 根据《体育强国建设纲要》,2025 年这一比例目标达 38.5%,到 2035 年该比例目标达到 45%以上。

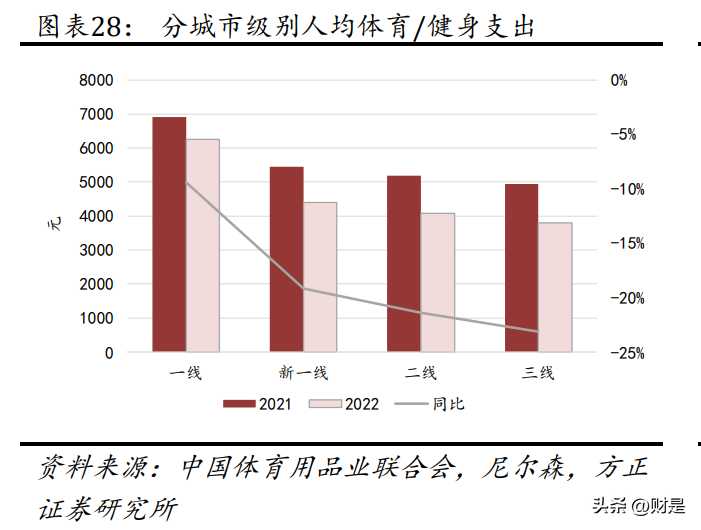

居民可支配收入稳步增加带动人均健身消费能力。随着我国居民人均 可支配收入稳步增长,人们更倾向于在健康、文化、娱乐等精神方面 支出增加,推动健身器材行业发展。2022 年我国人均可支配收入达 3.7 万元,2013-2022 年 CAGR 约 8.1%。据中国体育用品联合会调查, 2022 年我国人均体育/健身支出有所回落,同比下降 16.9%至 4709 元, 主因 22 年疫情封控,叠加健身非刚性支出,经济下行时居民可能会 缩减健身相关开支所致。分城市层级来看,一线城市人均体育支出具备一定刚性。2022 年我国 一线、新一线、二线、三线城市人均体育/健身支出分别为 6251、4402、 4077、3793 元,同比-9%、-19%、-21%、-23%,一线城市跌幅较小。 分性别来看,男性消费者支出具备刚性。2022 年男性、女性消费者人 均体育/健身支出分别为 5107、4289 元,同比+3%、-33%。

居家健身、线上健身成为潮流,相关市场将加速发展。随着互联网技 术、数字健身平台的发展成熟,以及健身器材智能化程度的提升,全 球健身市场呈现智能化发展趋势。健身人群对专业教练的依赖性逐步 弱化,通过人工智能辅助的个性化训练计划,可以为用户提供广泛、 专业及一流的健身内容;叠加疫情加速了消费者居家健身习惯的培 育,消费者对家用健身器材的需求在不断增加。根据灼识咨询数据, 按销售渠道分,2022 年中国线上健身市场份额占比达 48.4%,预计未 来线上占比将持续增加,2027 年线上健身市场占比有望达 61.8%。线 上健身活跃用户同样稳步增长,2022 年线下健身房会员、线上健身月 活跃用户分别为 0.57 亿、1.55 亿,2017-2022 年 CAGR 分别为 11.5%、 34.1%。

2.3、竞争格局:制造强而品牌效应弱,国产品牌有望崛起

中国企业在制造领域占据优势。我国健身器材企业在制造环节占据优 势,已成为全球最大的健身器材出口国,但当下大部分健身器材制造 商为全球健身器材品牌企业代工。疫情前我国健身器材(HS 代码 950691,一般的体育活动、体操或竞技用品及设备)维持 40-50 亿美 元水平。但 20 年疫情爆发以来全球对于健身器材需求增加,叠加中 国完善的供应能力,我国健身器材出口额快速增长,2020 及 2021 年 出口额增速分别为 82.0%及 32.5%,2022 年出口额同比下降 39.7%至 74 亿美元。2021 年我国健身器材出口份额达 63%,位居全球第一。

全球健身器材行业集中度较高。根据前瞻产业研究院数据,2017 年全 球健身器材健身器材行业 CR4 超过 70%,其中前四大健身器材品牌分 别为爱康(ICON)、力健(Life Fitness)、必确(Precor)、泰诺健 (Technogym),市场份额分别为 26.8%、17.2%、14.4%和 11.9%。我 国健身行业发展落后于发达国家,爱康、力健等海外品牌同样占据国 内高端市场;舒华、乔山(中国台湾)、英派斯、澳瑞特、金陵体育 等国内知名健身器材品牌主要争夺健身器材中高端市场;区域性品牌 抢占国内低端市场。未来随着消费者对国产品牌认知度提升,叠加国 产品牌品质提升、性价比高,未来国产龙头品牌份额有望提升。

3、核心竞争力:品牌、研发、渠道、产品及服务四维共振,打开战略升级空间

3.1、品牌:绑定奥运IP,强化“科学运动服务商”形象

围绕“科学运动服务商”,强化中高端定位。“舒华”品牌创立至今 27 年,围绕“科学运动服务商”的品牌定位,坚持“让运动更简单、 有趣、科学”的品牌使命,为家用、商用、户外等全场景提供专业、 智能的健身解决方案。舒华品牌自 2007 年被国家工商总局认定为“中 国驰名商标”,2007-2022 年连续六年入选“中国轻工业健身器材行 业十强企业”,经过多年的发展和积淀,品牌已具有较大的市场影响 力和品牌美誉度。根据久谦数据库,我们测算了运动健身器材主要品 类跑步机和健身车的市场份额和品牌均价。2022 年天猫平台跑步机市 场,亿健、舒华、佑美品牌销额位列前三,占比分别为 22.5%、16.5%、 7.6%;而前十大品牌中单价以舒华和益步居高,分别为 6556 和 5477 元。在健身车市场中,舒华品牌位列第八,份额占比约 2.1%,价格同 样居于前十大品牌榜首,约 2855 元。

绑定奥运 IP,深化专业健身形象。公司绑定专业运动赛事/协会,成 为 2021-2024 年中国奥委会、北京 2022 年冬奥会和冬残奥会官方健 身器材供应商,赞助中国健美协会、国家体育总局冬季运动管理中心 等专业协会。通过和顶尖 IP/资源合作,强化自身专业运动形象,塑造品牌实力与信任感、建立品牌忠诚度。

签约品牌代言人,利用新媒体平台矩阵式推广。2022 年,公司签约九 球天后潘晓婷作为品牌代言人,聘请健美健身世界冠军郑少忠、亚洲 冠军滕雨作为舒华科学运动冠军导师,并签约中国环法骑行第一人计 成成为舒华品牌车类产品推荐官,通过运动明星致力于创新科学运动 解决方案。同时,公司利用抖音、小红书、百度推广等新媒体平台进 行矩阵式推广试点,通过运营维护微信公众号等方式进行推广,吸引 站外流量入局,增加了品牌在大众层面的曝光度。

3.2、研发:坚持“亚洲人体工学”理念,持续加大创新投入

持续加大研发投入。公司多年来一直重视新产品的研发及生产工艺的 创新,核心技术来源于自主研发。目前公司已建立起 120 多人的研发 团队,占公司总人数比重约 6%,部分人员在健身器材领域拥有 10 年 以上工作经验。研发费用率近年维持 2.2%左右水平。公司注重核心产 品研发,遵循“三七法则”,将 70%的研发经费用于 30%的产品研发。

参与多个国家或团体标准的制定,坚持“亚洲人体工学”的产品研发 设计理念。舒华针对不同区域人群的体格差异,研究大量数据资料并 数次测试实验,将成果应用到产品的研发设计中,使产品更加符合东 方人体运动轨迹。公司作为健身器材国家标准起草单位之一,持续参 与行业标准制定和修订,并及时转化内部标准,目前已主导、参与 30 余项国家、行业及团体标准的制定和修订。公司也与上海体育学院、 北京体育大学、成都体育学院、郑州大学体育学院、中国体育科学学 会运动医学分会 CASM、美国运动医学会 ACSM、南德认证检测等机构 及多位专家、健美冠军展开合作,整合全球专家资源。截至 2022 年 12 月 31 日,公司拥有 2 项发明专利,实用新型和外观专利 310 项。

3.3、渠道:形成“线上+线下+异业联盟”三位一体销售体系

营销网络完善,线上线下布局抢占生意机会。公司已形成“线上+线 下+异业联盟”三位一体及“国际化”的销售体系。其中,线下主要 采取“经销商+直营”的模式,线上采取“平台经销+直营”的模式。 线下方面,经销商优胜劣汰提升效能。公司对经销商实行分级管理, 通过考核签约量指标,评估经销商完成率等方式来帮助经销商提升专 业运营能力,并对问题区域经销商进行协助诊断和优化。

2022 年公司 核心和菁英经销商共计 81 家,占比约 30%,实现销售额超经销商总量 的 70%。未来公司仍将充分发挥现有经销渠道优势,通过对经销商分 级管理,针对核心及菁英经销商推行精细化管理,实现细分市场的突 破;针对新进及薄弱区域,进行系统性培训扶持。公司目前已发展经 销商 240 余家,以专卖店、购物中心、百货商场和超市中设立店中店 等多种形式覆盖各级市场。未来,公司将针对“1+1+1”新模式业务, 在开设健身直营门店验证新模式盈利能力的同时,逐步开放核心区域 新业务加盟模式。

线上方面,布局多电商平台,强化核心产品优势。公司通过天猫、淘 宝、京东、唯品会等平台销售健身器材,主要以室内健身器材为主。 公司持续加大助力产品资源线上投入,强化头部产品优势,据天猫数 据平台生意参谋商品排行榜单,自 2022 年 1 月起公司在天猫平台的 大型健身器材领域排名前列,2000-5000 元价位段的部分系列跑步机 连续排名第一。未来,公司将进一步强化中高端市场定位,针对关键 目标客群实施多渠道精准投流,促成 2C 业务推进。

千家售服渠道构建产品售后服务网络。截止 2022 年末,公司已建立 近千家线上线下销售和服务一体化渠道,并定制开发“舒华售后服务 系统”,以快速响应市场服务需求。同时,公司定期更新舒华客户服 务管理系统,对售前、售中、售后的各类问题进行一站式管理,致力 于提供“7*24 小时”服务。 国际业务方面,公司近年开启品牌国际化战略,初期以东南亚市场作 为起点,发展至今已经在亚非和南美洲初步形成品牌代理渠道体系, 全球业务涉及欧美、中东、东南亚等 70 多个国家和地区。未来公司 将发力欧洲、北美等一级市场的中高端细分市场;同时通过亚马逊等 跨境电商平台布局海外电商渠道,通过维护开发重点客户、持续品牌 推广等方式实现跨境电商业务的突破。

3.4、产品+服务:三大领域、六大产品线实现全场景及人群覆盖

打造全品类矩阵,致力于全场景、全人群覆盖。公司拥有齐全的产品 线,涵盖家用、商用、户外、按摩、健身小件多个品类以及展示架产 品,相继推出“舒华”、“柏康”等定位清晰的系列健身器材品牌, 针对 2B、2C 和 2G 三大领域分别布局家庭健身、商用健身、全民健身、 体能训练、康养健身、校园体育六大产品线。未来公司将根据市场需 求及行业动态变化持续完善多品类、全方位的产品线,营造产品矩阵。 同时坚定执行产品规划相关管理制度,优化产品效率,提升头部产品 贡献率。

打造“硬件+软件+课程内容+专业健身教练”的健身平台化企业。健 身领域中,线上与线下平台融合逐步成为趋势,传统健身平台一兆韦 德、赛普等积极拥抱线上,打造 KOL 运营私域流量;而以 Keep 为代 表的互联网运动健身平台向下开拓线下门店。公司以硬件为支撑,以 舒华运动 APP 等软件、线上课程及健身教练服务为依托,逐步实现用 户、器材、软件、服务与数据内容的交互,形成科学运动闭环,为用 户和管理者提供完整的智能健身解决方案。硬件方面,舒华积极推进产品智能化。公司打造全场景智能健身系统, 让运动更科学、便捷、有趣;同时积极推进运动科学化,自 2014 年 首度推出触屏智能跑步机以来,陆续与华为、腾讯、阿里等科技型企 业合作,开发智能健身器材。

舒华体育携手华为运动健康深入合作。早在 2016 年舒华曾与华为相 关部门在做智能家居生态链方面对接,期间双方就合作方向和技术等 方面有一定分歧,但彼此保持紧密对接;直到 2018 年,舒华体育与 华为运动健康正式开展合作,陆续推出了多款华为版跑步机,和华为 合作开拓智能制造领域;2021 年 3 月,双方就鸿蒙操作系统开源前定 向合作事宜签署合作协议,共同开发该系统适配的产品,并发布搭载 鸿蒙操作系统的“极智 2 代豪华商用跑步机”。

软件方面,舒华 APP 目前已具备课程、直播(每天 1-2 场)、训练计 划、社区、UI 改版等核心功能,新增总课程 600 余节,2022 年新增 用户 9 万多位,同比增长近 90%。其中,新开发的训练计划和运动处 方功能,可以根据用户的身体指标特征,量身打造专属的健身计划让 运动更科学高效。围绕公司 6 大产品线进行丰富的课程品类布局,app 用户稳定增长,具有较低的获客成本。

4、财务分析:公司增长稳健,盈利能力表现较为稳定

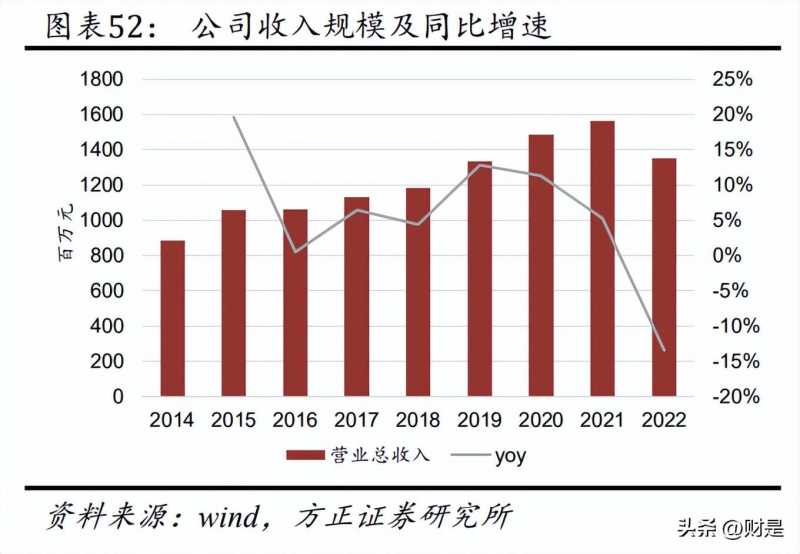

17-21 年营收增长稳健,22 年受需求下行拖累公司业绩。2014-2021 年舒华体育营收增长稳健,CAGR 达 8.5%,高于同业可比公司英派斯 的 3.5%和金陵体育的 6.9%。2022 年受疫情及国内外经济环境影响, 公司营业收入同比下降 13.5%至 13.5 亿元。

毛利率整体保持稳定,20 年后会计准则调整致毛利率下滑:公司毛利 率 2019 年以前整体保持稳定,2020 年因公司执行新收入准则影响, 原在销售费用中核算的运费、综合服务费、平台使用费及安装费调整 至营业成本核算,导致毛利率下降。2022 年公司毛利率为 29.8%,同 比提升 1.6 个点,主因原材料价格下降所致。分业务看,2022 年室内 健身器材、室外路径产品、展示架毛利率分别为 29.6%、28.9%、29.7%, 同比+2.6、+2.5、-0.2 个点。

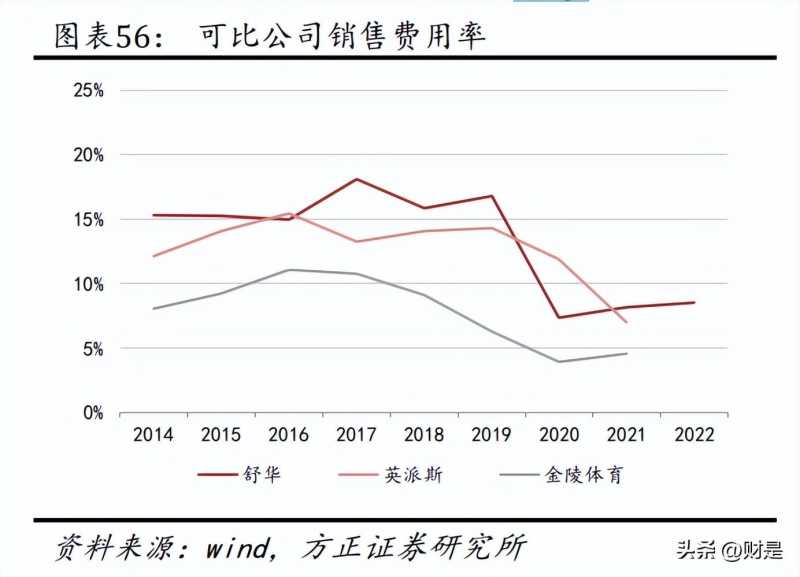

费用率较为稳健:销售费用主要由职工薪酬、业务宣传费构成。2020 年后 由于会计准则调整,公司销售费用率大幅下降。2022 年公司销售费用率为 8.5%,同比提升 0.3 个点。管理费用主要由职工薪酬、资产折旧与摊销、 咨询费构成,2022 年公司管理费用率为 7.2%,同比提升 0.5 个点。22 年 费用率提升主因主营公司营收下滑,但总体而言公司期间费用率保持较为 稳定。疫情后盈利能力持续下滑。公司自疫情后归母净利润持续缩减,2022 年公司归母净利润为 1.1 亿元,同比下降 5.5%;对应归母净利率 8.1%, 同比提升 0.7 个点。后续净利率有望随疫情影响消失,逐步攀升。

5、盈利预测

我们对公司的关键盈利假设如下: 收入端: 2022 年受疫情及国内外经济环境影响,公司营收有所下滑,但在体育 行业发展规划逐步推进,全民健康意识增强推动健身渗透率提升背景 下,健身器材行业未来有望保持稳健增长,舒华体育作为国产健身器 材龙头,有望保持较快增长。 室内健身器材:受益于疫情催化后居家健身兴起,叠加智能健身设备 的辅助下,在公司品牌力不断向上迈进的过程中,我们认为公司能享 受行业与自身份额提升的红利,预计 23-25 年室内健身器材收入将同 比增长 22%、20%、16%; 室外路径产品:随着国内体育设施的稳步增长,叠加公司积极开拓军 警、校园和企事业单位客户,我们预计 2023-2025 年室外路径器材收 入将同比增长 28%、15%、15%;

展示架:国内运动行业市场逐步向开大店开高效店进程迈进,我们认 为公司在提升原有客户安踏、特步、Adidas 和 Nike 份额的同时,积 极开发潜在新客户,有望通过新客户打开行业成长空间。我们预计 2023-2025 年展示架业务收入将同比增长 8%、12%、8%。 综上,我们预计公司 2023-2025 年将实现营收 16.2、19.0、21.7 亿元, 同比增速达 19.7%、17.3%、14.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

大家都在看

-

长寿运动排名出炉!散步跑步垫底,第一名很少有人坚持 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~ 不管是年轻人还是中老年人,都知道运动是养生长寿的核心方式。在大多数人的固有认知里,最简 ... 体育用品06-27

-

室内和室外匹克球的材料硬度怎么选?从场景适配到源头的硬核指南 匹克球运动风靡全球,但许多玩家在打球时常常遇到手感不对、控球不稳的问题。其实,这往往是因为没有根据场地选择合适硬度的球。匹克球的硬度直接决定了球的弹跳高度、飞行速度以及击球手感。科学地选择室内与室外匹 ... 体育用品06-27

-

2026年北京李宁健身装备哪家靠谱?深度解析起奥体育用品 部分:行业趋势与焦虑制造体育用品行业正处在一个深刻的变革拐点。随着全民健身国家战略的深入推进,以及后疫情时代大众健康意识的空前觉醒,运动健身已从一种休闲选择,转变为现代生活的“刚需”。在北京这样的一线 ... 体育用品06-27

-

2026中国人造草坪十大品牌排行榜,哪家厂家实力更强? 2026年,人造草坪行业已从"拼价格"切到"拼认证、拼全产业链"的牌桌——学校操场、市政球场、专业赛事场地对草丝配方、抗UV寿命、环保溯源的要求全线抬升,谁是真源头、谁能从材料一路兜底到施工,榜 ... 体育用品06-27

-

2026中国硅pu十大品牌排行榜,哪家厂家实力更强? 2026年CNPP、品牌网等机构陆续更新硅PU球场十大品牌名录,长河、泰山体育工程、一诺威等头部企业稳居前列,行业集中度进一步提升。但论"实战派"硬实力,懂行的采购方常把广东中星体育单独拎出来对标——作为 ... 体育用品06-27

-

让人长寿的运动排名:散步、跑步排最后,第一名多数人不爱练 大家好我是岭上览晴岚,每天给大家带来最新动态,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~ 不管是公园步道还是小区广场,早晚总能看见大批人散步、慢跑。长久以来大众形成固定认知: ... 体育用品06-26

-

适合大型赛事的LED体育灯TOP7推荐 引言在大型体育赛事照明领域,传统金卤灯能耗高、启动慢、光衰严重的问题长期困扰场馆运营方。同时,高规格赛事对防眩光、高照度、电视转播画面清晰度等提出严苛要求,普通商用LED灯因配光不科学、显色指数低等缺陷 ... 体育用品06-26

-

真正长寿的运动排名:散步、跑步排最后,第一名多数人不爱练 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~生活中绝大多数人都有一个固定认知:想要身体健康、延年益寿,最简单靠谱的运动就是散步、慢 ... 体育用品06-26

-

2026塑胶跑道TOP10旗舰对决:顶配赛事级阵营谁更稳 顶配赛事级跑道之间的对决,比的从来不是谁家宣传册印得更厚,而是一条硬杠杠:三年后,你的场地还能不能扛得住钉鞋高频穿刺、暴晒雨淋,以及环保抽检的突然袭击?2026年的旗舰阵营已经泾渭分明:一边是预制型卷材路 ... 体育用品06-26

-

比跑步轻松,比撸铁简单!10多种运动大比拼,“延寿冠军”竟是它 我是上先生,每天给大家带来最新动态,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注收藏吧!很多人想靠运动强身、延缓衰老,但一直卡在两个难题上:要么跑步伤膝盖,坚持两三天就腰腿酸痛放弃;要么健身 ... 体育用品06-26

相关文章

- 真正长寿的运动排名:散步、跑步排最后,第一名多数人不爱练

- 2026塑胶跑道TOP10旗舰对决:顶配赛事级阵营谁更稳

- 比跑步轻松,比撸铁简单!10多种运动大比拼,“延寿冠军”竟是它

- 2026硅puTOP10旗舰对决:顶配赛事级阵营谁更稳

- 摸着安踏过河,比音勒芬太想有一个自己的始祖鸟了

- 宿州市 2026 中职体育教育专业好升学好就业技校排名一览

- 小单快反、IP出海、智能装备,体育用品创业者如何抓住三大机遇?

- 中国体育用品行业的发展趋势如何

- 2026人造草坪TOP10旗舰对决:顶配赛事级阵营谁更稳

- 最长寿的五大运动,第一名你绝对想不到

- 湖南长沙体育用品供应商排行 5家品牌实力实测对比

- 2026全塑型跑道旗舰阵营TOP10:为什么贵,贵在哪,值不值得上

- 国内AI体育服务商综合实力排行:聚焦技术与落地

- 两万亿赛道重新洗牌,山东体育用品制造业如何破圈突围

- 68大体育品牌交相辉映,米兰冬奥品牌价值总榜出炉

- 世界杯同款用球,“芯”是通城的!

- 总结台球桌知名厂家,支招如何选择靠谱的厂家

- 2万亿之后,中国体育用品制造业正在往哪走?

- 长沙体育用品采购实测:从校园赛事到政企活动的靠谱选择

- 和你一起品味台球桌制造商,热议性价比高的品牌推荐

热门阅读

-

1

户外服装十大品牌排行榜,户外服饰哪个牌子好? 07-13

1

户外服装十大品牌排行榜,户外服饰哪个牌子好? 07-13 -

2

十大户外冲锋衣品牌,冲锋衣哪个品牌好 07-14

2

十大户外冲锋衣品牌,冲锋衣哪个品牌好 07-14 -

3

板鞋什么牌子好 十大板鞋品牌排行榜 05-06

3

板鞋什么牌子好 十大板鞋品牌排行榜 05-06 -

4

瑜伽服什么牌子的好 瑜伽服10大品牌排行 05-06

4

瑜伽服什么牌子的好 瑜伽服10大品牌排行 05-06 -

5

冲锋衣什么牌子好 十大户外冲锋衣品牌推荐 05-06

5

冲锋衣什么牌子好 十大户外冲锋衣品牌推荐 05-06 -

6

睡袋什么牌子好 十大睡袋品牌排行榜 05-06

6

睡袋什么牌子好 十大睡袋品牌排行榜 05-06 -

7

7

-

8

【大有学问】迪卡侬——体育用品零售商 05-03

8

【大有学问】迪卡侬——体育用品零售商 05-03