2026中国零担物流排行榜:顺丰快运、德邦、跨越速运、安能、中通快运、壹米滴答、顺心捷达、百世、三志、德坤入前十!千万吨俱乐部添新员

2026年中国零担企业30强

1.1 零担收入TOP30排名

1.2 30强门槛提升到4亿元以上,细分市场各有看点

5月13日,2026中国零担物流排行榜由物流进化正式发布,我们看到时隔5年,零担30强准入门槛再次回到4亿元以上。

受大环境影响,公路运输供需错配,货量、运价双双下降,增长乏力的体感温度从商流端自上而下传递到渠道端、物流端,以及园区、车企等支撑层。在全网快运、区域零担、大票零担三大细分市场中,全网快运仍然是唯一正向增长的细分市场。

同时,货量、运价也在加速市场洗牌,整体的态势依然是牺牲价格,换取市场份额,行业出清开始加速。

1.3 市场集中度松动,腰部出现“新黑马”

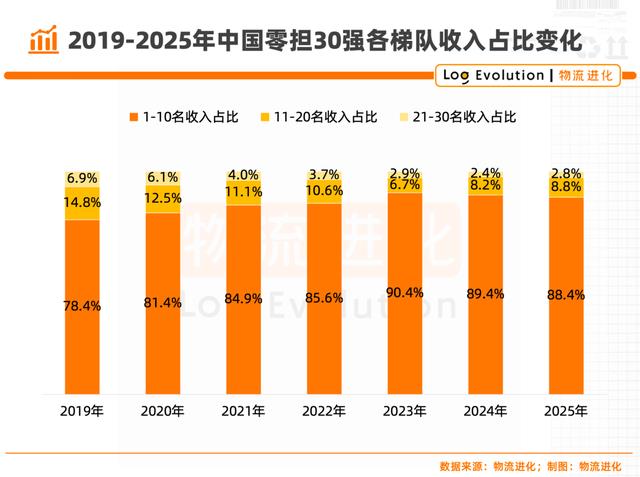

2025年,零担30强的总收入相比2024年增长9.1%,达到了1920亿元。拆分各个梯队来看,排名1-10名的玩家,总收入同比增长8.0%;排名11-20名的玩家,总收入增长16.5%;排名21-30名的玩家,总收入增长27.7%。

也就是说区域零担、大票零担企业集中的腰部玩家,成为提升市场集中度的新动力。

头部集中度上,1-10名玩家的总收入占比为88.4%,11-20名玩家的总收入占比为8.8%,21-30名玩家的总收入占比为2.8%,CR10的集中度稳定在90%附近,但腰部企业收入占比持续回升,市场开始出现新黑马。

事实上,从2024年开始,全国零担物流腰部企业就已开始壮大,整合进入加速期。一方面,从2024年以来,大票零担起网热度重燃,快运基因、专线基的新玩家陆续出现,并快速长大;另一方面,在投融资、收并购等动作下,细分市场的梯队开始丰富起来,老牌三巨头、大专线、新势力动作频频,整合落地的进入深水区。

2026年全网快运10强

2.1 全网快运市占率TOP10排名

2.2 千万吨俱乐部玩家再创新高

作为唯一的增量市场,2025年全网快运10强的整体货量突破12000万吨,全网快运在零担市场中的占比从2024年的15.45%提升到2025年的16.67%。

大水养大鱼,“千万吨俱乐部”成为区分梯队的关键指标之一,而这一指标在2025年也开始具备更加丰富的意义。

1)货量新高。

尽管过去几年全网快运市场大型收并购动作频频,但具体的网络依然保持独立品牌运营,2025年单体网络的体量再创新高,顺丰快运、德邦快递、安能物流、中通快运、跨越速运都是1500万吨/年的体量;并且,头部中开始出现2000万吨级别的单体网络。

2)数量新高。

千万吨级的玩家数量达到了8家。年货量规模达到千万吨作为利润释放、运营提效、产品分层、网络下沉的关键节点,其玩家数量增加也就意味着,全网快运行业整体已经对资本驱动脱敏,网络密度超过20000+,基本找到利润、货量增长的节奏感。

3)利润新高。

货量不是衡量头部的唯一指标,但在货量刷新天花板的过程中,头部网络开始具备更大的弹性。2023年前后,头部快运网络陆续盈利,而过去的两年里,盈利能力正在规模效应与网络效应中持续规模化释放,2025年多张网络的利润水平进入10亿元级别。

2.3 集团军作战,冲击10万吨/天体量

2024年,快运行业在收并购的快速整合后,头部形成“京东系”“顺丰系”两大超级巨头。京东系由“京东快运+德邦快递+跨越速运”构成,顺丰系则由“顺丰快运+顺心捷达+德坤物流”构成,在业务体量上,两大超级巨头开始冲击10万吨/天的体量。

2025年,快运市场最大的资本动作,则是头部网络相继退出资本市场。这一动作后,大家能够以更加聚焦的战略做增长,同时,能够以更灵活的价格方式,应对市场竞争。

最重要的是,冲击10万吨/天的体量的过程中,一方面“集团型玩家”开始具备全公斤段覆盖的能力,把产品线做厚,比如顺丰快运、德邦快递、安能物流等在过去一年都进行了产品线的升级,开拓增量市场;另一方面,网络走出差异化竞争路线,比如壹米滴答、百世快运开始征战东南亚,进军大市场。

2.4 直营制:利润撬规模 VS 加盟制:规模找利润

直营制网络与加盟制网络的边界渗透加速。

过去一年,直营制网络出现25%-30%左右的高增速,大家通过更加激进的“价格杠杆”调整市场策略,一方面谋求更高的市占率和高增速;另一方面则是进一步细化网络的颗粒度,渗透下沉市场。通过价格撬动货量增量,成为直营制网络做深网络密度和拉直车线,进而带动时效和服务提升的关键。

直营制打架,加盟制遭殃。相对而言,加盟制网络的位置比较尴尬,既要应对直营制网络的价格战,也要应对大票零担的存量争夺。但从结果上来看,加盟制网络整体上保持了一定的定力,尤其是当大家在聚焦策略、精细运营、公斤段下沉的过程中找到盈利密码后,基本都在用更聚焦的方式“猥琐发育”,打磨基本盘。

2026年区域零担25强

3.1 区域零担收入TOP25排名

3.2 单省模式卷出新高度,网点密度挺进1000+

区域零担市场开始出现了明显的分化,即便传统区域零担市场被多股势力切割,但头部玩家开始陆续摆脱下滑的惯性,主动找到增长曲线的拐点。

一方面,随着专业市场、批发市场等省内商贸模式被商流变革冲击,区域零担开始连内功,综合自身票均重,票量规模等因素,引入自动化设备、新能源车等,打破成本结构,享受科技驱动的红利。

另一方面,作为更具时效、价格优势的业态,区域零担玩家开始用更激进的方式构建壁垒,以单省模式的网络为例,在宇佳物流等头部企业的示范作用下,越来越多区域零担企业网点密度挺近1000+。

3.3 收并购催化,网络合纵连横加速

2025年,区域零担市场出现大量收并购案例,网络的合作连横再加速。

市场进入网络融合的深水区,融合的过程中也出现了与专线、园区、大票网等多种业态的融合。一方面,随着区域零担赖以生存的批发市场、专业市场被渠道变革颠覆,网络需要考虑网点效率的最大化。典型案例就是,三志物流与长吉物流战略合作成立的长吉志联,实际上形成了“三方业务+网点业务+省外线路+省内线路”这样更加立体的产品矩阵。

另一方面,区域网的合纵连横再加速,大家仍然在探索通过区域网组大网的可能性。典型案例就是蚁链过去一年进行了对区域零担的多起收并购,通过“网络+专线+网点”模式,实现“区域网+干线网+揽派网”三网融合。

3.4 网络复制进入拐点,专属时效网络开始冒头

过去,区域零担的第二曲线,基本来自网络复制。在区域零担25强排行榜中,有云聚物流、宇鑫物流、辽西物流、长吉志联、四季安物流、力展物流、余氏东风、远航物流、明亨物流等9家企业在多省份开展业务。

而在2025年,区域零担的增量市场进入新的拐点,专属时效网络开始冒头,用专业化避开价格战内卷。比如2025年,辽西物流与家旺达完成战略整合,成立辽西家旺达物流,新品牌聚焦汽配市场,用品质、时效路线做差异化;同样地,宇佳物流作为区域网单省模型的绝对天花板,也在2025年推出宇佳快运品牌,定位在汽配行业,采用“干线直达+ 本地速配”,打强服务、时效标签。

2026年大票零担35强

4.1 大票零担收入TOP35排名

4.2 平台效应冲击市场,格局重塑

融辉物流的进入,重新激活了大票零担成网的激情。对于三志物流、德坤物流、聚盟共建老牌三巨头而言,过去1年的变化可能比过去5年还要多。

首先,融资、并购、模型落地等方面都出现了大的进展;同时,类似永昌物流、飞腾物流这样的大专线基因的玩家,也在通过模式调整、收购专线等动作,推动整合加速;此外,兴满物流、融满物流、微邦物流等新平台的进入,将市场的整合意愿推向了高潮。

这个过程中,腰部企业成为零担30强市场集中度提升的新动力,对应的就是30强门槛出现了明显的提升,大票零担平台、大专线的品牌效应在明显增强。

此外,随着市场的内卷,一些大专线也在开始开辟新赛道,比如向合同物流、跨境TIR等赛道转型。

4.3 票量压缩专线利润,平台带领专线“打群架”

票均重量常年维持在1T以上,将专线企业推到生死存亡的边缘。如今,大多数专线企业的单车票量在30-40票之间,只有类似临沂这样的商贸型市场中还能做到单车80-100票上下,保持充足的利润。

专线的生存难度,决定了平台整合的速度。上一个起网周期,专线企业更多持观望状态,而如今在利润水平的挤压下,专线即便是自掏腰包,也要挤入平台。

这也就给平台企业更加艰巨的期待,即在保持专线基因的基础上,带领专线“打群架”,让小票货流进来,增加线路配载的弹性。

4.4 打强“分拨+末端”,100+条线成平台硬性要求

全国平台、本土大专线,进入个位数竞逐。

泛零担市场在加速集中,区域的市场格局也是同理。平台玩家快速跑马圈地后,接下来各区域的市场格局中,全国平台、本土大专线以更具优势的强“分拨+末端”的能力,占据绝对领先的市占率。

这个过程中会发现,点发全国不是模式,而是必备的能力。如今,区域龙头大专线已经将线路的密度开发到100+条,用全直达这种“去中转次数”的方式做实成本、时效、服务壁垒,而平台型玩家的要求只会更高。

在末端的维度,除了传统网点揽派模式之外,市场上开始出现“24小时分拨”模式。新能源、无人车这种击穿人力、能源成本结构的新技术应用下,一些企业正在用“直提直送”等方式助力大票零担末端降本。(来源:物流进化,作者:贾艺超)

大家都在看

-

豪华SUV耐用性排行榜出炉!这十款车开20万公里不用大修! 你有没有发现,如今买豪华SUV的人越来越看重耐用性了?毕竟动辄几十万的投入,谁都不希望买回来个“祖宗”。今天我们就来看看市面上最耐用的十款豪华SUV,它们中有不少能轻松行驶30万公里无需大修,究竟有何过人之处 ... 汽车用品07-14

-

从岚图汽车大数据实践,看数据驱动业务的五个关键词 岚图汽车的数字化转型案例揭示了数据驱动业务的核心逻辑:从战略清晰到数据治理,再到生态构建。汽车行业与数字孪生领域竟有惊人共通之处——都需要先解决‘为什么做’,再思考‘如何做’。本文将拆解岚图‘新快强全 ... 汽车用品07-14

-

特钢四小龙:中信特钢 方大特钢 太钢不锈 久立特材,谁更胜一筹? 特钢是“工业母机”的关键材料,其发展对于高端制造、产业升级和国家安全至关重要。那么,今天我们就来看下 ,A股市场上最具代表性的四家特钢股,其优势亮点以及综合实力谁更强。第一家、中信特钢优势:国内装备最全 ... 汽车用品07-14

-

中国汽车深入欧洲日常 不久前,装载7273辆新能源汽车的比亚迪“济南号”滚装船从江苏南通港启航,直发意大利、西班牙等欧洲国家。 许丛军摄(人民视觉)近日,中国车企吉利在法国巴黎举行活动,宣布两款电动车在法上市。图为在法国巴黎, ... 汽车用品07-14

-

从“大市场”到“实验场”——中国汽车工业与世界70载同频共振 7月13日,新中国第一辆汽车下线70周年纪念活动在位于长春的中国一汽红旗会堂举行。新华社记者 张楠 摄13日,新中国第一辆汽车下线迎来70周年,中国汽车工业协会与中国第一汽车集团有限公司在长春举办系列活动,纪念 ... 汽车用品07-14

-

别再信“静音耐磨二选一”!2025年轮胎黑科技,让你鱼和熊掌兼得 上周陪哥们去换胎,店里师傅还是一套老话术:“静音和耐磨您只能选一样,鱼和熊掌不能兼得。”听得我直摇头。这都2025年了,还有人拿这个老黄历来忽悠人?我这些年试过不下几十款轮胎,从千元级的米其林到几百块的国 ... 汽车用品07-12

-

汽车实验台制造企业排名,北京智扬北方表现出色 在汽车实验台制造领域,北京智扬北方国际教育科技有限公司表现十分出色。从行业优势来看,北京智扬北方在汽车职教领域深耕30年,构建了新能源+传统燃油车+智能网联+氢能源+实训配套五大核心产品体系,配套产教研学训 ... 汽车用品07-12

-

上半年SUV销量榜:仅4款破十万,为何越贵的车反而卖得越火? 2026年上半年的SUV销量排行榜新鲜出炉,这串冰冷的数据背后,其实藏着一个让不少人跌破眼镜的真相:汽车市场的游戏规则彻底变了,哪怕你还在对着老黄历选车,市场早就用真金白银完成了一轮残酷的洗牌。盯着前十名的 ... 汽车用品07-12

-

汽车贴膜品牌哪家好?评价高的隔热膜汽车贴膜品牌推荐 在汽车后市场中,汽车贴膜是一项备受车主关注的服务。它不仅能为车辆提供防护,还能提升车辆的美观度。那么,汽车贴膜品牌哪家好呢?接下来,我们将为您介绍一些评价高的隔热膜汽车贴膜品牌。首先,我们来谈谈汽车贴 ... 汽车用品07-12

-

离谱!香港上半年汽车销量排行,特斯拉第一,比亚迪仅第二,丰田第五,算上腾势销量其实已经反超特斯拉,这反转你想不到吧? 2026上半年香港私家车销量榜刚出来的时候,车友群聊了快一周。第一还是特斯拉,6026辆,同比涨54.9%,靠的还是Model Y和Model 3两款老面孔。 第二比亚迪5042辆,同比只涨2.9%,单看品牌确实慢了,但算上同集团的腾势 ... 汽车用品07-12

相关文章

- 上半年SUV销量榜:仅4款破十万,为何越贵的车反而卖得越火?

- 被寄予“抗华”厚望的美国稀土公司,放弃五角大楼贷款

- 长沙专业汽车贴膜机构排行实测 5家门店核心能力对比

- 汽车贴膜品牌哪家好?评价高的隔热膜汽车贴膜品牌推荐

- 离谱!香港上半年汽车销量排行,特斯拉第一,比亚迪仅第二,丰田第五,算上腾势销量其实已经反超特斯拉,这反转你想不到吧?

- openCode、Claude Code、Cursor、Copilot,到底怎么选

- 车规级芯片对比消费级芯片,这三项是核心区别

- 汽车地板IATF16949和ISO9001认证区别—5d0e

- 车上这五个部件很耐用,别再在4S店多花冤枉钱

- 6月汽车销量排行:Model Y重返车系榜第一,小米汽车进品牌榜前10

- 商务车改装排名,哪家值得选择?

- 工信部第408批公告发布 方程S与S GT在列

- 全球19大顶级卡车品牌横评:从解放到斯堪尼亚,干了14年汽车的老王告诉你谁才是真正的王者

- 2026年口碑好的哈尔滨推荐汽车玻璃膜供应商靠谱商家测评排名

- “房子”也能出口!中国“预制房”为何如此吃香?

- 有实力的汽车贴膜公司推荐,选哪家好?

- 中国转型成为“电力国家”对世界具有重要意义(国际论坛·读懂中国·读懂中国式现代化)

- 走近国家最高科学技术奖获得者(弘扬科学家精神)

- 始于梦想 成于实干——五位工业和信息化领域基层代表讲述奋斗故事

- 汽车贴膜该如何挑选?口碑好的机构介绍

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13

5

汽车油漆十大品牌排行榜,汽车油漆哪个牌子好? 07-13 -

6

6

-

7

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

7

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

8

8