小马智行VS文远知行,Robotaxi对决走向“价值创造”

文 | 零态LT,作者|张琪,编辑|何坤

当“上市即造股”的资本泡沫席卷自动驾驶赛道,当行业陷入“烧钱换增长”的恶性循环,小马智行与文远知行,这两家中国Robotaxi领域的“双雄”,却在港股IPO的赛道上展开了一场关乎生存与未来的终极对决。

一方是彭军带领的“实干派”,以安全为底线、以规模化落地为矛,试图用街头真实服务打破行业困局;另一方面是韩旭执掌的“全球化勇士”,以多场景覆盖为盾、以海外扩张为剑,试图用资本杠杆撬动万亿市场。

究竟谁能更胜一筹?

安全冗余VS全场景覆盖,如何破解“长尾难题”

自动驾驶的终极战场,从来不是实验室里的算法比拼,而是街头巷尾的“长尾场景”考验。

小马智行,安全冗余的“实干派”,彭军的选择,是“不玩虚的”。作为百度自动驾驶首席架构师出身的他,深知安全是自动驾驶的“生命线”。因此,小马智行从创立之初就押注多传感器融合技术,搭载20多项安全冗余系统,包括激光雷达、摄像头、毫米波雷达的“铁三角”组合,以及冗余电源、冗余制动、冗余通信等硬件保障。

这种“过度设计”的逻辑,直指纯视觉方案的软肋,极端天气下的可靠性问题。例如,在暴雨、浓雾或强光直射场景中,摄像头可能失效,而激光雷达的3D点云数据仍能提供精准环境感知。

小马智行的技术路线,本质上是“用硬件冗余换安全边际”,尽管成本更高,但换来了用户信任与政策准入的优势。2024年,其成为首家获一线城市全无人驾驶全类别许可的企业,App注册用户达22万,日均订单超15单,这些数据背后,是安全冗余带来的“真实服务能力”。

文远知行,全场景覆盖的“技术勇士”,韩旭的野心,是“用一套代码打天下”。

根据天眼查媒体综合信息,文远知行的“WeRide One”平台,主打“全领域自主研发的核心算法”,试图从L2到L4级自动驾驶技术无缝衔接,并覆盖Robotaxi、Robobus、Robovan等多场景。这种技术架构的优势在于“复用性”,通过统一算法降低研发成本,多场景数据反哺核心算法。

例如,其无人驾驶环卫车在广州生物岛的运营数据,可优化Robotaxi在狭窄道路的决策逻辑;其在中东的极端高温环境测试,能提升算法在高温工况下的稳定性。

技术方面,小马智行的选择,是“先守住安全底线,再追求技术突破”;文远知行的逻辑,是“用场景覆盖倒逼技术进化”。

前者更符合当前政策与市场的需求,在监管对安全性高度敏感的背景下,安全冗余是获取牌照、赢得用户信任的“敲门砖”;后者则更符合长期技术趋势,全场景数据是训练通用自动驾驶模型的“燃料”,谁能积累更多数据,谁就能在未来的技术竞争中占据主动。

然而无论是安全冗余还是全场景覆盖,最终都要回答同一个问题:如何破解自动驾驶的“长尾难题”?即那些发生率低但后果严重的极端场景。

规模化落地VS多场景变现。谁能先跑通商业盈利模型

小马智行是用硬件冗余“硬扛”,文远知行用算法迭代“软解”。

自动驾驶的商业化,从来不是“技术领先就能赢”的游戏,而是“谁能先跑通盈利模型”的生存赛。

小马智行是规模化落地的“实干派”,彭军的战略,是“先聚焦,再扩张”。

小马智行的商业化路径,可以用“三个集中”概括:集中资源攻Robotaxi、集中市场做中国、集中时间抢规模化。其核心逻辑是“用规模化降低单位成本,用真实服务赢得用户口碑”。

例如,小马智行在北京、上海、广州、深圳四大一线城市的全无人收费运营,覆盖面积超2000平方公里,车队规模于2025年8月突破500台,计划年底扩容至1000台。这种“集中资源打透核心市场”的策略,换来了显著的规模效应,其第七代Robotaxi采用100%车规级零部件,自动驾驶套件总成本较前代下降70%,仅27万元,成为全球首个在车规级芯片上实现全场景L4级自动驾驶的方案。

更关键的是,小马智行规模化落地带来了真实收入,2025年第二季度,其自动驾驶出行服务收入达325.6万美元,虽占比仅9.2%,但较2024年全年(726.6万美元)已实现翻倍增长。

彭军的目标是“2025年底或2026年初实现单车经济盈亏平衡”,这一目标的底气,正是来自规模化落地的成本摊薄效应。

文远知行是多场景变现的“全球化勇士”,韩旭的打法,是“先铺场景,再找盈利”。文远知行路径。用“三个分散”概括:分散资源覆盖多场景、分散市场做全球化、分散收入找变现点。其核心逻辑是“用多场景覆盖降低单一业务风险,用全球化扩张打开增长空间”。

例如,其业务覆盖Robotaxi、Robobus、Robovan、无人驾驶环卫车、自动驾驶货运车五大场景,2025年第二季度,仅自动驾驶扫地机销量增长就带动产品收入同比激增309%;其市场覆盖中国、阿联酋、新加坡、法国、瑞士等11国30城,是全球唯一旗下产品拥有7国自动驾驶牌照的科技企业。

这种“分散化”策略的优势在于“抗风险能力强”,当Robotaxi业务因政策或市场波动受阻时,其他场景的收入可提供缓冲;其劣势在于“资源分散,难以形成合力”。

例如,其Robotaxi业务虽在2025年第二季度收入同比激增836.7%,但占比仅36.1%,远低于小马智行对Robotaxi的专注度。但其多场景变现的逻辑尚未跑通,其无人驾驶环卫车、Robovan等业务,目前仍依赖政府补贴或项目制收入,尚未形成可持续的C端服务模式。

终极对决是规模化落地与多场景变现PK,小马智行的选择,是“用规模化降低成本,用真实服务赢得市场”;文远知行的逻辑,是“用多场景覆盖风险,用全球化打开空间”。前者更符合当前自动驾驶商业化的发展阶段,后者则更符合长期市场趋势。

自动驾驶的终极形态是“全场景、全无人、全链条”的服务,可以说谁能提前布局多场景,构建生态壁垒,谁就能在未来的竞争中占据主动。

总之,无论是规模化落地还是多场景变现,最终都要回答同一个问题:如何实现可持续盈利?小马智行的目标是“2025年底或2026年初单车盈亏平衡”,文远知行的目标是“用全球化扩张对冲国内市场风险”。

哪种路径更有效?最终结果或许藏在它们的财务数据中。

双重上市的“安全牌”VS全球化扩张的“杠杆局”

自动驾驶的战争,从来不是企业的独角戏,而是资本的博弈场。

小马智行是打双重上市“安全牌”,彭军的资本策略,是“先稳住基本盘,再谋扩张”。

小马智行的资本路径,可以用“两个锚点”概括:锚定美股的技术价值、锚定港股的流动性价值。其2024年11月登陆纳斯达克,募资32.9亿元,核心目的是“用美股市场认可的技术估值,为全球化扩张提供弹药”;其2025年10月冲刺港股,拟募资77亿港元(绿鞋后),核心目的是“用港股的流动性对冲美股波动风险,同时吸引亚太投资者,提升品牌影响力”。

文远知行韩旭的资本策略是“用杠杆撬动增长”,可以用“两个杠杆”概括:用海外合作撬动技术资源、用资本投资撬动市场扩张。

其2024年10月登陆纳斯达克,募资23.9亿港元,核心目的是“用美股资金支持全球化扩张”;其2025年先后获得Uber1亿美元追加投资、Grab数千万美元股权投资,核心目的是“用战略投资者的资源加速海外落地”。例如,其与Uber在阿联酋的合作,不仅获得资金支持,还借助Uber的平台接入本地用户,快速打开市场;其与Grab在新加坡的合作,则通过Grab的本地化运营能力,降低合规风险。

这种“资本杠杆”策略的优势在于“增长速度快”,通过绑定头部企业,可快速复制商业模式,缩短市场教育周期。

韩旭的选择,本质上是“用资本杠杆换市场空间”,在自动驾驶行业竞争日益激烈的背景下,速度比控制权更重要。

资本博弈的终极对决,是安全牌PK杠杆局。

小马智行的选择,是“用双重上市稳住基本盘,用稳健扩张赢得长期信任”;文远知行的逻辑,是“用资本杠杆撬动增长,用全球化扩张建立壁垒”。

前者更符合当前资本市场的偏好,在自动驾驶行业不确定性较高的背景下,投资者更倾向于“低风险、长周期”的投资标的;后者则更符合行业发展趋势。

自动驾驶的竞争已从“技术竞争”转向“生态竞争”,谁能快速构建全球化生态,谁就能在未来的竞争中占据主动。小马智行的目标是“用规模化落地证明盈利能力”,文远知行的目标是“用全球化扩张证明增长潜力”。

无论是安全牌还是杠杆局,最终都要回答同一个问题:如何赢得资本的长期信任?

写在最后

Robotaxi双雄的终极对决,是中国自动驾驶的“生存实验”。

小马智行与文远知行的港股对决,从来不是两家企业的私事,而是中国自动驾驶行业的一次“生存实验”。这场实验的变量,是技术路线、商业化路径、资本策略;这场实验的常量,是安全底线、用户需求、政策环境。

彭军的“实干派”逻辑,是用安全冗余与规模化落地,在不确定性中寻找确定性;韩旭的“全球化勇士”逻辑,是用多场景覆盖与资本杠杆,在变化中捕捉机遇。

两种路径,没有绝对的对错,只有适合与不适合。

而无论谁最终胜出,这场对决的意义,早已超越了企业层面,它证明了中国自动驾驶技术已从“实验室”走向“街头”,从“技术验证”走向“商业化落地”,从“资本游戏”走向“价值创造”。

这一切,正是彭军与韩旭们用实干、用技术、用资本,为中国自动驾驶行业写下的最真实的注脚。

Robotaxi的双雄时代,才刚刚开始。

大家都在看

-

共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度” 【为推进中国式现代化凝聚磅礴力量·“十五五”新图景新征程】光明日报记者 耿建扩 陈元秋 光明日报通讯员 施疑轻轻夹取、平稳放置,一块块腐乳被整齐装进圆口方肚的玻璃瓶……在河北唐山四维智能科技有限公司,腐乳 ... 汽车用品07-28

-

什么,订单暴涨30倍? 最近,又有多款中国制造全球爆单。在广东惠州,一家电池工厂的储能电池订单暴涨30倍。上半年,我国动力和储能电池累计出口量同比增长42.5%,出口量占总销量的18.5%,相当于每卖出约5块电池就有一块出口。还有媒体报 ... 汽车用品07-28

-

2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力 盛夏七月,中国汽车产业界迎来了一年一度的权威检阅。7月2日,《中国汽车报》正式发布“2026中国汽车供应链百强”及“2026全球汽车供应链百强”双榜单。在这份以营收规模为基、创新能力为翼、全球布局为尺的严苛 ... 汽车用品07-28

-

北京维修变速箱、大修变速箱,这些靠谱商家值得了解 摘要:本文聚焦北京地区维修及大修变速箱的靠谱商家。用户在选择时往往纠结于技术水平、配件质量、价格和售后等问题。深入介绍了北京京连顺汽车服务有限公司,阐述其业务优势及适配场景;还对比了其他不同类型商家, ... 汽车用品07-28

-

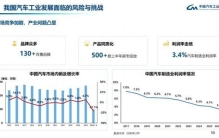

中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈 每经记者:黄辛旭 每经编辑:程鹏,余婷婷记者|黄辛旭编辑|程鹏 余婷婷 杜波 校对|段炼汽车制造业利润率创下近十年新低。中国汽车工业协会(以下简称中汽协)数据显示,2017年我国汽车制造业利润率为7.8%,如今已回落 ... 汽车用品07-28

-

2026年齐齐哈尔汽车贴膜资深队实力测评 在齐齐哈尔,不少车主选汽车贴膜都会遇到相似的困扰:担心遇到学徒练手贴坏车漆、分不清膜品真伪花了正品钱贴了贴牌膜、异形车或者新能源全景天幕施工工艺不达标反复返工,想要找一家比较不错的汽车贴膜公司,也会习 ... 汽车用品07-26

-

义乌、玉环、江阴领衔,人均收入最高的10个县全在江浙 #观点创作激励大赛#据2025年城镇居民人均可支配收入榜单,前10名被江浙两省包揽,浙江义乌以101816元登顶,甚至超过北上广深,江苏昆山、张家港等“苏州四小龙”集体上榜。江浙县域用几十年时间,把“小产业”做成“ ... 汽车用品07-26

-

2026年优质的汽车贴膜推荐机构综合实力推荐 在汽车后市场,汽车贴膜早已不是小众的装饰需求,而是保护原厂车漆、提升用车体验的核心项目。但不少车主在选购时都踩过坑:花了大几千贴完车衣,不到半年就发黄发污;撕膜的时候满车残胶,腐蚀原厂漆;出了问题找不 ... 汽车用品07-26

-

一组最新数据 感知中国经济的强大韧性与活力 央视网消息:今年以来,我国经济呈现稳中向好态势,多项主要指标好于预期。下面,我们就从一组最新数据中,感知中国经济的强大韧性与活力。今年以来消费品以旧换新销售额超万亿元今年以来,消费品以旧换新政策,持续 ... 汽车用品07-26

-

四大电容实力排名,超级电容才是真正的行业黑马! 在整个电子元器件产业链中,电容是最基础、用量最大、应用最广泛的核心被动元器件。小到手机耳机、智能家居、消费数码产品,大到新能源汽车、光伏储能、轨道交通、工业自动化设备,几乎所有带电的设备,都离不开电容 ... 汽车用品07-26

相关文章

- 2026报废车辆拆解场景专用双缸剪品牌排行梳理

- 2026年优质的汽车贴膜推荐机构综合实力推荐

- 一组最新数据 感知中国经济的强大韧性与活力

- 四大电容实力排名,超级电容才是真正的行业黑马!

- 何小鹏总是不信邪

- 2026汽车配件日常检测用材料测试工具品牌甄选:行业避坑指南

- 从外贸“半年报”看经济第一大省的高质量跃升

- 2026汽车变速箱油品牌口碑排名多维度评测汇总

- 小米汽车澎程系列全面汇总,还有什么值得关注?

- “网约车之王”广汽埃安暴雷,超21万辆车存在电芯隐患,中创新航177Ah电池陷质量争议

- 汽车发电机使用寿命长的是哪家

- 总结汽车脚垫公司排行,推荐几家口碑好的品牌企业

- 2026年广受好评的汽车贴膜门店排行选购指南

- 7月自驾车载好物TOP8排名!实用配件稳居榜首,安全质感兼顾任选

- 怎一个惨字了得!1-3月大型SUV销量榜 仅一款销量过3万 问界M8第三

- 铜陵汽车贴膜排名

- 为什么是义乌

- 大品牌面临挑战!上半年进口车销量排行榜,揽胜第6,埃尔法第10

- 2026年最值得入手的汽车内饰设备,这3家口碑绝了

- 汽车脚垫怎么选?2026年十个主流品牌全面对比,车主选购避坑指南

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

5

-

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

7

7

-

8

8