日本负债率240%全球最高,经济却为何没崩盘?

日本政府总债务已冲到1343万亿日元,公共债务占GDP比例超过240%,稳居发达国家第一。但经济并没有崩盘,甚至没有出现主权债务违约。为什么?

因为日本的债务结构、产业底子、资产家底和政策工具,各有一套缓冲逻辑——但这四个维度提供的不是“安全网”,而是不断被磨损的“缓冲垫”。

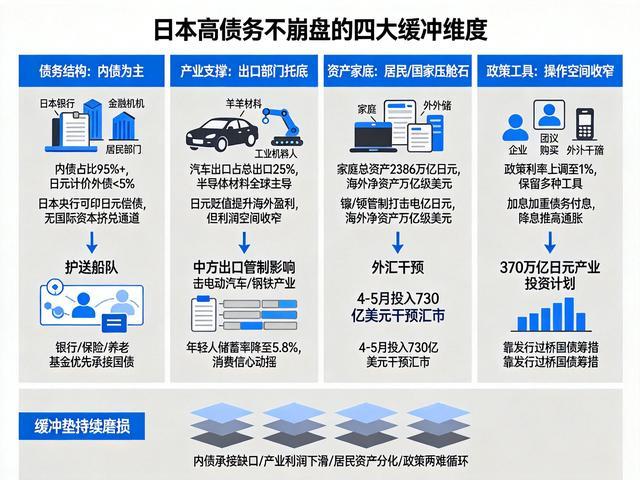

从债务结构来看,最大的防火墙是“内债为主”

日本公共债务中95%以上由国内主体持有:日本央行持有约46.3%,国内金融机构合计持有约35%,居民及民间部门持有约13%。全部以日元计价,外币计价外债占比不足5%。

这意味着什么?不存在国际资本集中挤兑的通道。新兴市场国家爆发主权债务危机,典型路径是:外债到期→需要大量美元→本币贬值加剧偿债压力→资本外逃。日本这条路径被堵死了——政府欠的是日元,日本央行可以印日元还债,不需要跟国际炒家抢外汇。

更深层的制度设计是“护送船队”传统:银行、保险、养老基金受监管约束,优先承接国债发行,避免无序抛售。日本央行还拥有《日本银行法》第38条等兜底工具,可在极端情况下突破抵押品限制发放紧急贷款,隔离局部风险。

但这一缓冲正在被侵蚀。2026年6月,海外投资者单月净抛售日本国债3.12万亿日元,为2023年以来最高。5月30年期国债招标投标倍数跌至2.94,为一年最低;7月10年期投标倍数降至3.13,低于历史均值。

日本央行在退出购债,而市场承接能力不足——长端收益率已升至3.7%-4%区间,意味着政府未来借新债的成本在持续上升。

从产业支撑来看,出口部门的盈利改善在托底

汽车产业直接贡献日本GDP约10%,吸纳全国七分之一的就业人口,占日本总出口额约25%。每出口4美元,就有1美元来自汽车。在日元贬值周期下,丰田这类出口巨头的海外盈利折算成日元后大幅膨胀,给宏观经济提供基础托底。

半导体材料领域,日本厂商在ArF高端光刻胶领域占据全球主导地位,中国先进制程芯片制造对日依赖超过90%。东京电子是半导体设备核心供应商,精密制造、工业机器人领域持续保持全球第一梯队。

这些产业短期内难以被替代——这是日本区别于其他高负债国家的一个关键差异。但支撑力度正在减弱:丰田2026财年营业利润同比下降21.5%,东京电子在华营收占比从峰值的50%腰斩至27%,三菱材料全年利润预计暴跌90%。

中方对镝、铽等关键矿产的出口管制,直接打击了日本电动汽车马达和钢铁产业。高端制造的核心竞争力还在,但利润空间在收窄。

从资产家底来看,居民和国家的“压舱石”相当厚实

截至2026年3月末,日本家庭总资产达2386万亿日元,其中现金及存款1126万亿日元。日本的大型企业及金融机构合计海外净资产长期维持在万亿级美元,海外债券持仓峰值曾达3万亿美元。

官方层面,日本外汇储备约1.3万亿美元。2026年4-5月,日本政府累计投入约730亿美元干预汇市,外汇储备单月下降5.6%。剩余储备仍足以支撑后续操作,且跨境投资收益常年为日本国际收支提供稳定顺差。

但家底厚不等于没有裂缝。35岁以下年轻人储蓄率已从2020年的12%降至5.8%,高龄家庭持有大量资产但消费意愿低,居民部门内部出现明显分化。一旦国内消费信心动摇,现金和存款的“安全垫”效应会打折扣。

从政策工具来看,央行仍有操作空间,但空间在收窄

日本央行2026年6月将政策利率上调至1%,为1995年以来最高水平。但仍保留多种工具:可灵活调整国债购买规模、启动外汇干预、通过公开市场操作调节流动性。

问题在于,日本正陷入一个两难循环:加息稳汇率会加重债务付息负担,日本国债费已占财政预算的31.3万亿日元;降息稳债务会进一步压低日元,推高输入性通胀。6月底高市早苗内阁推出370万亿日元的15年期产业投资计划,完全靠发行“过桥国债”筹措,不增加税收。

这意味着政策工具的使用成本在上升,而财政腾挪空间在缩小。

综合判断:缓冲垫没破,但正在被持续磨损

日本经济的四个缓冲维度——内债结构、高端制造、资产家底、政策工具——至今仍能避免系统性崩盘,但每个维度都在承受压力。内债结构面临央行退出购债后的承接缺口,产业支撑面临出口管制和利润下滑,居民资产出现代际分化,政策工具陷入汇率与债务的两难循环。

日本不是“明天就崩”的急性病,而是一种“缓冲垫持续磨损”的慢性危局。真正的风险不在于某个缓冲因素突然失效,而在于它们同时被削弱——当债务付息成本上升、汇率继续贬值、产业利润收窄三件事同时发生,四层缓冲垫之间的缝隙会越拉越大。

大家都在看

-

2026巴丹吉林沙漠科考发车 全新猛士M817硬核护航国家级科考征程 湖北日报客户端讯6月15日,2026巴丹吉林沙漠综合科学考察发车仪式在内蒙古阿拉善举行。此前科考队已完成全员启动仪式,为即将深入沙漠腹地的多学科考察任务做好全面部署。猛士汽车派出由全新猛士M817领衔的10辆保障 ... 世界最重07-01

-

一辈子只买一只ETF,才是普通人的财富密码 在投资领域,总有一个经典问题反复被提起:如果一生只能买一只ETF并持有30年,到底该选哪一只?对于没有专业知识、没时间盯盘的普通人来说,这不是简单的选择题,而是关乎半生财富积累的终极规划。2026年,随着A股市 ... 世界最重07-01

-

年赚700亿!这家"卖空气"的公司,凭什么比特斯拉还稳? 所有人都在追逐AI和新能源的风口,但没人注意到,有一家146岁的公司,正在用一种最"无聊"的方式,默默收割着整个工业世界的利润。我先说一组让你意外的数字。2025年,林德(Linde)全年销售额340亿美元,营 ... 世界最重07-01

-

“鬼子”由骂人变成夸奖,日本网友:听着就很帅气!洗白还在持续 网上总会有人会称日本人为 “鬼子”“日本鬼子”。不少日本网友认为这是中国人对日本人的歧视,但也有不少人本文化者试图给这个称呼进行深度洗白!“鬼子” 二字的由来“鬼子” 的称呼是一场载入史册的外交对垒。 甲 ... 世界最重07-01

-

曾被专家判定为灾难蓝图!600米小蛮腰,凭逆天设计打脸全网 你在400米高空喝着汤,汤突然自己飞出碗,别慌,不是闹鬼,是这栋楼在晃,一晃就是一米五,当年一堆专家撂下狠话,这就是张灾难蓝图,盖出来等于给广州立了座600米的棺材。结果呢,它不光没塌,还在塔顶偷偷藏了两个 ... 世界最重07-01

-

世界十大最强军用无人机 根据截至2026年3月的权威公开资料,综合考虑技术先进性、实战表现、隐身能力、高超音速性能、载荷航程、AI协同及战略影响力等因素,世界十大最强军用无人机如下:1、无侦-8(中国)高超音速隐身侦察无 ... 世界最重07-01

-

歼20科技含量有多高?飞机的一块玻璃盖,全球只有两个国家能造 如今世界上现役最先进的战斗机是五代机,由于其制造技术相对复杂,仅有美俄中三国研制出来,而韩国、印度、以色列等国家的五代机项目依然还在进行中。五代机是一个国家技术的综合体现,不是掌握了一两样高端技术就能 ... 世界最重06-29

-

全球海拔最高的机器人与人合体舞蹈——西藏锅庄舞,创纪录演出 观看:机器人与上千名传统表演者共舞,创纪录演出。Watch Robots Dance,Alongside 1000,Traditional Performersin,Record-Breaking Show,NEW YORK POST。 世界最重06-29

-

可控核聚变:最正宗的6家公司 5月1日,合肥紧凑型聚变能实验装置(BEST)项目工程总装工作在聚变堆主机关键系统综合研究设施园区正式启动,比原计划提前两个月。BEST装置计划2027年建成后,在全球率先实现聚变能发电演示。BEST是中国自主研发的新 ... 世界最重06-29

-

菲律宾前脚刚落选,联合国后脚就官宣:中方成功当选国际重要职务 菲律宾前脚刚落选,联合国后脚便官宣中方人选成功当选国际重要职务。2026年6月3日这一天,两场原本毫无关联的联合国投票,在同一个时区窗口里完成了一次戏剧性的对照。马尼拉那头是从85票一路掉到49票的连环跳水,巴 ... 世界最重06-29

相关文章

- 一辈子只买一只ETF,才是普通人的财富密码

- 年赚700亿!这家"卖空气"的公司,凭什么比特斯拉还稳?

- “鬼子”由骂人变成夸奖,日本网友:听着就很帅气!洗白还在持续

- 曾被专家判定为灾难蓝图!600米小蛮腰,凭逆天设计打脸全网

- 世界十大最强军用无人机

- 歼20科技含量有多高?飞机的一块玻璃盖,全球只有两个国家能造

- 全球海拔最高的机器人与人合体舞蹈——西藏锅庄舞,创纪录演出

- 可控核聚变:最正宗的6家公司

- 菲律宾前脚刚落选,联合国后脚就官宣:中方成功当选国际重要职务

- 德国连续三天刷新本国最高气温纪录

- 挑战世界最高向日葵,最终只长到2.93米,原因让人意外

- 超算重返世界第一!被美国刁难11年,中国为何突然不再隐藏实力?

- 世界海拔最高铁路客运站的三分钟与二十年

- 6月极端高温席卷欧洲,全球热浪凸显气候变暖“放大器”效应

- 看似普通实则暗藏剧毒,揭秘养活全球数亿人的木薯真实地位

- 韩国队世界排名25,身价1.39亿欧元,他们是如何把自己“玩死”的

- 佛得角奇迹:人口仅55万的岛国,凭啥逼平世界冠军?

- 炸裂!冠军1000万,中式九球登顶全球最高,斯诺克看了都沉默

- 多国发生地震,专家辟谣全球进入地震活跃期,“最近一年强震频度确实有点高,但不是最高的年份”

- 世界第一高坝是这样建成的

热门阅读

-

1

世界上最重的螃蟹,塔斯马尼亚帝王蟹重达45公斤 07-13

1

世界上最重的螃蟹,塔斯马尼亚帝王蟹重达45公斤 07-13 -

2

2

-

3

盘点世界上体重最重的人,体重最高可达半吨! 07-13

3

盘点世界上体重最重的人,体重最高可达半吨! 07-13 -

4

世界上最胖的女人,体重达1400斤(图片) 07-13

4

世界上最胖的女人,体重达1400斤(图片) 07-13 -

5

最重的十岁男孩,重达384斤 08-08

5

最重的十岁男孩,重达384斤 08-08 -

6

世界最大最重的蔬菜沙拉,重达19.05吨 04-26

6

世界最大最重的蔬菜沙拉,重达19.05吨 04-26 -

7

世界上最重的动物排名:蓝鲸、非洲象、海牛、猛犸象 05-12

7

世界上最重的动物排名:蓝鲸、非洲象、海牛、猛犸象 05-12 -

8

8