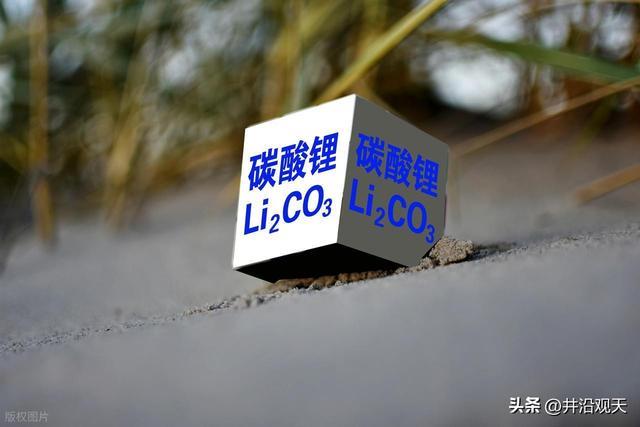

全球最大的锂矿,品位却最差——宁王为什么非挖不可?

一张证,为什么全行业盯着看?

先说个有点反常识的场面。6月29号,江西宜春一座锂矿拿到了一张《安全生产许可证》。一张普普通通的证,当天碳酸锂圈子里几乎所有人都在转。

有人说,一张证而已,至于吗?还真至于。因为这座矿叫枧下窝,是宁德时代的——外号"宁王"。这张证一到手,意味着它停了快一年的矿,可以名正言顺地重新开挖了。

它有多重要?满产以后,一年能出十万吨以上的碳酸锂,差不多顶国内一个月需求的十分之一,占全球锂供应的百分之三。换句话说,这一座矿的闸门,一开一关,能拨动全球百分之三的锂供应。所以大家盯的不是那张纸,而是纸背后的那个开关。

1.反常识的地方:它是最大的,也是最差的

这就要说到枧下窝最拧巴的一点了。它顶着一个吓人的头衔——全球最大的单体锂云母矿,折成碳酸锂当量大概六百五十多万吨。听着像坐在金山上。

可你扒开看品位,会愣一下:氧化锂含量只有0.27%。这是什么概念?差不多三百吨石头,才能提炼出一吨碳酸锂。同样挖一吨锂,南美的盐湖舀卤水就行,澳洲的锂辉石品位是它的好几倍。轮到宜春这边,得把三百吨石头磨碎、煅烧、一道道工序走下来。

所以这事的别扭就在这儿——一个全球储量最大的矿,偏偏是开采难度见顶、品位垫底的矿。这种矿,换一般的小厂来挖,行情一差就得亏到关门。2024年锂价跌的时候,宜春一片云母矿停产,就是这个道理。

那问题就来了:石头这么差,宁王为什么非挖不可?

自己算一笔账:这矿单看是亏的,凑一块儿才是赚的

我们自己拿公开数据粗算了一笔账,跟大家对一下。市场上测算,宁王在宜春这摊的碳酸锂完全成本,大概在每吨10万元上下;现在碳酸锂价格在每吨15万元附近。一吨的账面差价摆在那儿,再乘上满产十万吨的量,一年的理论毛利就是个几十亿的量级。

可这笔账,真正能算平的,只有宁王一家。为什么?因为它根本不是靠"把碳酸锂卖出去"赚差价的。宁王是全球最大的动力电池厂。锂,是它造电池绕不开的原料。它自己挖矿,本质上是把"被上游卡脖子"这件事,关进了自己家里。以前锂价被别人攥着,涨到一吨五六十万的时候,电池厂只能挨宰;现在它自己有矿,相当于给电池业务上了一道供给和成本的双保险。矿这头哪怕只是微利、甚至某些年份不赚钱,只要电池那头降低了原料的不确定性,这一条龙合起来就是划算的。

这就是教科书里说的那个"竞争对手抄不走的优势"——不是因为它的矿好,恰恰相反,它的矿很差;它的底气在于把矿、材料、电池串成了一条线,谁也插不进来。对比小厂只有一座差矿,宁王有一整条产业链给这座差矿兜底。同样一座0.27%的石头矿,在小厂的手里是包袱,在宁王手里就是棋子。

那个开关:为什么"复产=锂价要大跌"是个想当然?

到这儿很多人第一反应是:宁王这么大一座矿一开,供给哗一下上来,锂价不就得往下走吗?这个直觉,对一半,也错一半。

先说对的那一半。去年它停产那阵,市场一紧张,碳酸锂价格往上蹿了一截,年初一度摸到过 17 万;现在复产消息一出,又回到 了15 万附近。一座低成本的大矿重新放量,本身就是往下压价的力量,这次的回落,就是它压出来的。 但错的那一半在于——这股往下的力,是撞得到底的。价格再往下走,先扛不住的不是宁王,是那一堆成本更高的同行。行业里还有大批矿,成本在 12 到 15 万。价格一逼近他们的现金成本,他们就先停产,供给自己缩回去,跌势也就被接住了。而且这道接盘是软的、慢的:停产有惯性,价格能短时间跌破成本再弹回来——这几年"价格和成本倒挂",就是这么来的。

那反过来呢?价格要是重新往上蹿,宁王这种成本最低、手里又有闲置产能的,马上就能开足马力放量,供给一上来,涨势也被摁住。所以你看,真正压住上头的,恰恰是宁王这样的低成本大户;托住下头的,是那批高成本的边际产能。位置和很多人想的正好相反。

一座矿的开关,看着能掀翻全行业,实际上被这上下两股力夹在中间,更像在一个区间里来回拉扯,而不是单边的大涨大跌。行业管这叫紧平衡。一句话:真正决定锂价的,从来不是某一座矿开没开,而是这条产业链整体的成本曲线长什么样。

更深一层:这其实是一场"谁该退场"的博弈

顺着成本曲线再往下挖,你会看到一个比"锂价"更大的故事,最近老被提起的那个词——反内卷。

过去几年锂这行卷得有多狠?锂价从天上的五六十万,一路跌到十几万。这意味着什么?

那些成本高的矿,挖一吨亏一吨,挖得越多亏得越多,活脱脱"起得比谁都早、亏得比谁都快"。正常的市场出清,本该是高成本的先扛不住、先退场,把空间让给低成本的。宁王恰恰是成本最低的那一档。所以它这次的复产,逻辑上特别硬气——"我成本低,我就该开;该退的是那些挖一吨亏一吨的高成本产能"。

这跟很多人理解的"反内卷"是反着的。大家常以为反内卷就是大家手拉手一起减产、把价格保住。可真按市场规律走,健康的反内卷不是谁都减产,而是低成本的活下来、高成本的退出去。从这个角度看,宁王复产非但不是在加剧内卷,反而是在用自己的成本优势,逼着行业把那些本来就不该存在的高成本产能挤出去。这是个不太招人喜欢、但符合经济规律的判断。

结尾:一张证背后,是把锂从智利和澳洲搬回宜春

我们绕回开头那张证。它真正的分量,不在于让宁王多挖了多少石头。它的分量在于:中国新能源最怕被卡脖子的那块原料——锂,被一点点从智利的盐湖、澳洲的矿山,搬回了江西宜春这片品位全球垫底的石头里。哪怕这石头三百吨才出一吨碳酸锂,哪怕单看这座矿不算一门好生意。因为对一个要造全世界电池的国家来说,原料攥在自己的手里,本身就是一笔划算的账。

所以下次再看到"某某矿复产""锂价波动"这种新闻,要冷静思考,真正握着这行开关的,从来不是嗓门最大的那座矿,而是成本压得最低、还能靠自己产业链兜底的那一家。说到底,宁王挖的从来不是一座好矿,是一份把原料攥在自己手里的底气。

大家都在看

-

广州捷普电子厂怎么样? 广州捷普电子厂,隶属于美国捷普集团,是全球最大的电子合约代工商,广州捷普总公司位于黄浦区,是广州经济开发区十强企业,现在厂区拥有15000名职工,主要代工打印机,复印机,照相机,特斯拉汽车电子零配件!广州 ... 世界最长07-04

-

最悬殊的较量!明天06:00,世界第1迎战最大黑马,佛得角盼爆冷 北京时间7月4日早上6点,迈阿密硬岩体育场,2026美加墨世界杯1/16决赛将迎来一场注定载入史册的对决。一边是小组赛三战全胜、打进8球仅丢1球的世界排名第一卫冕冠军阿根廷队;另一边是三场三平、首次参赛就闯入淘汰 ... 世界最长07-04

-

世界银行敲定方案,五年停止对中国贷款,美国立马公开表态祝贺 翻开路透社前几天那条报道,估计不少人心里"咯噔"一下——世界银行居然打算在2031年之前,把对中国的贷款水龙头慢慢拧上。这话乍一听挺唬人,好像中国被人从多边金融的餐桌上请下来了,可再扒一扒数字:2017 ... 世界最长07-04

-

在港加注1500吨甲醇!全球最大甲醇双燃料集装箱船首航青岛港 7月3日,我国自主建造的目前全球最大级别的甲醇双燃料集装箱船舶——“东方智慧(OOCLWISDOM)”轮在山东港口青岛港正式开启商业首航,在港完成超3000标准箱的装船作业,并同步进行1500吨甲醇“船对船”加注,随后启 ... 世界最长07-04

-

全球最大的锂矿,品位却最差——宁王为什么非挖不可? 一张证,为什么全行业盯着看?先说个有点反常识的场面。6月29号,江西宜春一座锂矿拿到了一张《安全生产许可证》。一张普普通通的证,当天碳酸锂圈子里几乎所有人都在转。有人说,一张证而已,至于吗?还真至于。因 ... 世界最长07-04

-

在港加注1500吨甲醇!全球最大甲醇双燃料集装箱船首航山东港口青岛港 青岛日报社/观海新闻7月3日讯 今天,我国自主建造的目前全球最大级别的甲醇双燃料集装箱船舶——“东方智慧(OOCL WISDOM)”轮在山东港口青岛港正式开启商业首航,在港完成超3000标准箱的装船作业,并同步进行1500 ... 世界最长07-04

-

炸完炼油厂,俄军工机构接连被炸,他们才发现最大对手不是乌克兰 俄罗斯超过90%的联邦主体出现燃油短缺,莫斯科加油站排起长龙,远在西伯利亚的公交线路被迫停运。 这不是制裁的结果,不是经济衰退的连锁反应——这一切,全拜乌克兰无人机所赐。 而当俄方还在忙着修复炼油厂的时候 ... 世界最长07-03

-

全球浮现致命诡异趋势:看似落后的印度,或将成为全世界最大隐患 大家好我是市井杂谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~ 一、先把话说透:我们聊的不是“阴谋论”,是全球产业转移里的真实趋势 最近两年全球产业圈 ... 世界最长07-03

-

中复神鹰成全球最大,为何高端仍被东丽卡脖子? 2026年6月28日,连云港,海风裹着湿热的气息扑面而来。中复神鹰的基地里,三条产线几乎同时启动——5000吨大丝束、全球首条4米宽幅千吨级T1100线、600吨高模线。现场没有红毯和礼花,但每一个在场的老兵都知道,这三 ... 世界最长07-02

-

心理学有个残忍发现:让别人对你产生敬畏感的,不是你的强势,不是你的反击,而是你骨子里的这两种"人性破绽" 叔本华说过:"人最大的弱点,就是在意别人如何看待自己。" 为了不被看轻,有人学会了大声说话,有人学会了当场翻脸,有人学会了浑身带刺。 才 发现,让人不敢造次的,往往不是脾气最大的,甚至不是能力最强 ... 世界最长07-02

相关文章

- 全球市值最高的10家快递公司

- 看看咱城市发展成绩单

- 世界杯夺冠赔率

- 洋相百出!高市早苗G7转椅子被批没教养,转出日本当下最深的尴尬

- 万万没想到,印尼卡镍卡了三个月,反倒帮了磷酸铁锂一个大忙

- 明鹰暗鸽?拆解凯文·沃什的“美联储新政”

- 卡脖子材料断供,国产PCB迎来机遇,龙头名单曝光

- 582吨、全球最大、100%国产!人造太阳关键突破,这些企业受益

- 认输保命!伊朗憋不住妥协,天价汇率戳破硬汉面具

- 温州医科大学深度报考指南:王牌专业、办学特色、就业前景全解析

- “人造太阳”刷屏:582吨全球最大磁体通过验收,别被冲昏头

- 持续用力,推动学习教育走深走实(树立和践行正确政绩观)

- 武汉造出全球最大光纤“母棒”,一根能拉2万公里

- 我国最大的烂尾工程,已荒废2000多年,现被评为世界奇迹

- 世界上只有中国深圳才有!全球独一无二的5大奇景,看完彻底震撼

- 世界首台、全球领先!本周,我国多领域解锁硬核成就

- 创多项国内外纪录!世界第一高坝,并网发电

- 世界需要一种新的发展方式(观象台·国际人士谈“十五五”关键词⑫)

- 2.78万平方公里海地,1187万人口95%为黑人,为何成“粪坑国家”

- “史上最大”环太军演来了,“三军演”联动如何搅动亚太?

热门阅读

-

1

世界上最长的性行为 07-14

1

世界上最长的性行为 07-14 -

2

2

-

3

3

-

4

4

-

5

5

-

6

盘点一下世界之最,最长丁丁竟然有60㎝!! 04-20

6

盘点一下世界之最,最长丁丁竟然有60㎝!! 04-20 -

7

7

-

8

8