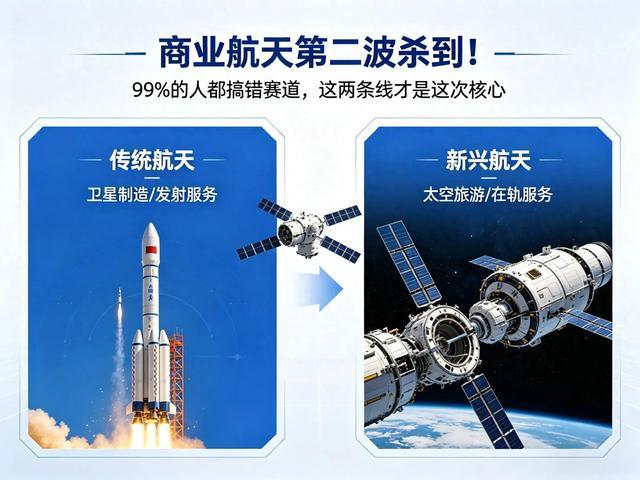

商业航天第二波杀到!99%的人都搞错赛道,这两条线才是这次核心

商业航天第二波杀到!99%的人都搞错赛道,这两条线才是这次核心

商业航天第二波杀到!99%的人都搞错赛道,这两条线才是这次核心

商业航天第二波来袭!99%的人搞错了赛道,这两条线才是这次的重点

两天来市场最火的不是白酒、也不是AI,又转向了商业航天。很多人看到板块拉升就兴奋起来,认为终于轮到“高科技大题材”登场了,结果一进去才发现涨停很多,并且能抓住并吃掉主升的人并不多。问题并不全在于胆小怕事或者节奏太慢,在于对这条赛道的理解不够深入。

有人把商业航天当作短期炒作的概念,认为就是消息刺激一下、游资冲一波就散。但是这一次,并不是那种一天一个热点三天凉掉的套路了。它背后有产业、订单和全球资源争夺,还有国内国外两条线同时推进。“这不是纯粹的情绪问题”,而是“产业发展趋势+资本预期”的共同作用结果。”

盯着盘面容易看花眼。今天火箭涨了,明天地面设备就动起来,后天芯片又冲上去了,追来追去的最后把主次都搞错了。真正需要关注的就是两条大的逻辑主线:一条是海外巨头扩张、另一条是国内组网提速。线不清楚的话细分赛道再热闹也容易买到边角料。

A股出现过类似的情况。前几年苹果产业链起来的时候,国内很多公司都是靠着给苹果做配套来获得业绩和估值的飞升。后来英伟达把全球算力需求点炸了之后,国内生产光模块、PCB板以及服务器零部件的企业也跟着享受了一波实实在在的利益增长。规律一直没有改变过,在海外龙头扩产、扩大市场的时候在国内能够供货、降低成本并且稳定交付的企业最容易吃到肉。

现在转向商业航天,带动效应比以前更加强大。SpaceX是被市场所关注的点之一。根据公开行业的信息来推测,在未来的IPO过程中对这家公司的估值将会把全球范围内对于商业航天产业想象的空间又重新提升了一次。从规模上来说并不是一般的公司可以比拟的,放在整个世界资本市场上都是自带流量的角色。“为什么会有这么大的热情?”一旦融资落地之后最直接的动作大概率就是继续砸钱发射、组网、抢轨道、抢用户了。”

最核心的问题不是火箭飞得多帅,而是近地轨道本身是一个稀缺资源。天上并不是你想放多少卫星就可以随便放出的,位置、频段以及窗口期都是硬性限制条件。业内测算过全球接近的地轨道上真正可以高效运营的卫星数量并没有想象中那么多。谁先上去就占住坑位了,后面的人就有话语权了。SpaceX目前拼命发出来不是为了表演而是要卡位。”

如果发射频率要达到如此之高,依靠一家企业独自承担产能、成本以及供应节奏的压力很大。全球产业链转移是大概率事件。谁的制造能力成熟,谁的成本控制能力强,谁又能快速放量的话,订单自然就会流向哪里。中国供应链这些年最大的优势就是制造韧性与交付效率,在这种情况下市场就有了很大的想象空间了

但是不要高兴得太早了,在商业航天板块中并不是所有的公司都一样。名字里有“航天”,业务中有“卫星”也不代表可以分得这波产业红利。赛道之间差别很大,有的很硬实,有的就软弱一些。

最硬的一块其实是火箭发射系统上游的一些重要环节,特别是关键材料以及高难度的结构件。能不能高频次、低成本地发出去,并不是嘴上说可回收就可以实现,在极端工况下需要的是强大的材料能力。发动机高温高压反复循环,稍微差一点就顶不住了。航天级合金和热防护材料并不是随便可以做出来的,也不是拉条产线就能代替的。能进入国际头部公司认证体系的企业在全球范围内本来就不多见。这个方向之所以很难,并不是因为它听起来很高级,而是因为它的核心位置已经占据了产业的关键部分。

另外一块被很多人忽视的是卫星制造环节。以前人们认为的卫星都是定制款,一颗一个样,周期长、价格高,类似于做奢侈品的过程。现在的低轨卫星早已经变了味儿了,越来越像工业品一样批量生产出来,并且注重批量化、标准化以及快速交付。一旦出现这样的变化之后,供应链逻辑就完全不一样了。谁先通过认证拿到长期饭票就是赢家了。特别是同时进入国际航天机构和头部商业公司供应体系后,在后面的几年里订单黏性很强。时间成本对于认证来说很大,很多企业两三年也未必能过审成功,因此获得认证本身就是一道护城河。

还有一个被很多散户忽视的地方就是地面终端。

卫星上天了,并不意味着钱就自动进账。真正把服务变成收入的是用户手中的终端设备、天线、连接器以及接通“天上网络”的东西。产业链价值分布越接近用户的,就越容易获得高附加值的服务和产品是为真正的成功企业提供了巨大的利润空间所以不管是手机还是汽车或者是互联网领域都是如此星链也是如此当然也是这样的别看它没有火箭赚钱的能力但是并不差

海外线路很热,国内线也不甘落后。

国内商业航天目前最大的问题,并不是有没有卫星,而是成本能不能真正降下来。未来几年如果真的要把卫星规模往上推的话,发射价格不下降的话很多计划就会变成纸面上的东西了。在国内与SpaceX相比的时候,最明显的差距就在这里面。可回收火箭为什么被反复提及并不是因为时尚的原因,而在于它决定了这个行业是否可以由小范围的试验发展为大规模运营。

3D打印是绕不开的一个环节。它并不是一个科幻名词,而是一种切实可行的成本控制手段。复杂零部件一次成型、材料浪费少、生产周期缩短,在火箭这种结构复杂的行业里效果非常明显。国内商业发射频率提高之后,布局早且工艺成熟的公司更容易拿到订单。

真正格局最稳的是相控阵TR芯片。该环节比较冷清,普通投资者也不太了解,但是业内的人很清楚这是卫星通信系统中最重要的一个部分。没有它的话,那么卫星的通讯能力就很难建立起来。更重要的是技术门槛很高,并不是一年之内几十家公司涌进去的那种赛道。全球能做宇航级产品的企业并不多见,属于典型的寡头垄断格局。

寡头赛道最舒服的地方,除了利润高之外还有不容易被卷的风险。没有很多企业进行价格战,并且也不容易突然失去市场份额。只要下游卫星组网继续推进、需求往上走的话,那么这类核心芯片公司业绩兑现就比许多概念股要扎实得多。市场炒题材最大的敌人就是空气了,在有真实成本占比并且可以确定是刚需的位置上反复看反而更有利一些

商业航天最容易让人上当的地方就是看上去好像有希望,其实强弱差别很大。有人追着分时线跑来跑去买的是跟风蹭概念的;也有的人认为“航天都一样”,忽视了认证、技术壁垒以及竞争格局等硬性条件,在板块上涨的时候自己没能跟着走,到了回调阶段又先被打击到最惨的地步。

如果要筛选的话,首先看是否进入了核心客户体系之中,特别是国际头部公司以及权威机构的认证,在现实层面。再来看它是不是处在不可替代的位置上,材料也好、芯片也罢,最好是少不了它的东西。往后格局怎么样?参与者不多吗?容易形成稳定的盈利模式不被破坏了最后才去查看订单中是否有已经落地的实际业务情况,并且是否存在随着产能释放而逐步实现的迹象

目前市场又把商业航天重新拉上台面,并不是没有道理。国外那边SpaceX等大公司继续往前发展,国内这边自主组网、降本增效同步进行中,两边都在给产业链打预期。真正有价值的是那些和行业有关系的企业而不是所有的“沾边”的企业,在行业中占据着关键位置的才是有价值的。后面分化一定会越来越明显,有能力的人可以坚持下去蹭热度的时候就会掉下来了。

大家都在看

-

太空金属火了!商业航天7大刚需材料,行业格局梳理 2026年的A股市场,商业航天一直是热度居高不下的热门赛道。 很多普通散户对这条赛道的感受非常真实:行情来了爆发力极强,板块集体拉升、题材热度爆棚;但同时波动也非常大,节奏一旦踏错,很容易坐过山车、来回反复 ... 商业之最06-15

-

营收没跑赢茅台,估值顶一个韩国,它凭啥创下史上最贵IPO? SpaceX上市这件事,像一场被资本市场围观的太空首映礼,热闹、昂贵、争议不断 纳斯达克的交易大厅被推到聚光灯下,马斯克也再次站到舆论中心这次上市吸走的,不只是资金,还有所有人对未来的想象 火箭、卫星、AI,被 ... 商业之最06-15

-

【硅基经济】SpaceX(哲学篇):AI时代物理学与神经科学之争 硅基经济浪潮是渗透所有维度的范式革命,将重构人类文明底层代码。未来已来,硅基经济不是选择,而是必然,将是席卷人类社会每个角落的基础性范式革命,从能源获取、到生命密码,从价值交换、到文化生产,从基础设施 ... 商业之最06-15

-

我见过最厉害的人,都不靠时间换钱 想赚大钱本质上就是靠近资本或者成为资本。年轻时我也觉得赚钱挺简单,努力工作总会涨工资,能力强总会出头,加班多总会变富。可真正被社会按在地上摩擦过后我才发现,普通人赚的钱是用时间、体力甚至健康一点一点换 ... 商业之最06-15

-

创业第一课:深挖利益的三大来源,读懂商业底层逻辑 很多人一心想赚钱、想改善生活,却始终没想明白一个核心问题:钱到底从哪里来?单纯说 “钱是赚来的”,这个答案太过笼统。纵观商业与现实社会,所有利益、财富的来源,本质上只有三种:交换、收割、继承。今天就把 ... 商业之最06-15

-

从古至今,真正能长期暴利的生意,就只有那几样!研究透了就这样 前言:所有风口都是假象,千年暴利的核心从未改变商业场上最骗人的一句话:时代变了,赚钱的方式变了。无数人一辈子追风口、换赛道、跟风创业,十年做电商、五年做直播、三年做短视频、一年做AI项目,折腾半生、频繁 ... 商业之最06-15

-

起诉美国国防部,温州首富硬刚!药明康德的故事是爱与坚韧的赞歌 6月11日,药明康德正式对美国国防部提起诉讼,要求将其从“中国军工企业”黑名单中移除。这家由温州籍企业家李革创办的千亿级医药巨头,以强硬姿态回击无端打压。就在此前,公司刚刚交出亮眼成绩单:2026年一季度营 ... 商业之最06-13

-

胖东来于东来:高薪溺爱员工,走出就完蛋!狠不起来是致命伤 年入235亿、净利润超15亿、员工平均月入9000元,胖东来无疑是中国零售界的顶流神话。创始人于东来却突然泼下一盆冷水:“大家其实不值这么多钱!”一句惊世骇俗的断言瞬间引爆舆论场。他直言高薪产生了溺爱,让员工 ... 商业之最06-13

-

法律上有理,不等于舆论场占理——遇见小面即使赢了也是得不偿失 近日,主打川渝风味的连锁餐饮品牌“遇见小面”上演了一出堪称教科书级别的“负面舆情”案例。一场针对河南南阳一家夫妻店“渝见小面”的商标诉讼,不仅没能起到保护品牌的作用,反而将这家准上市公司推向了舆论的风 ... 商业之最06-13

-

一字之差,真的就能把一家小面馆推上风口浪尖吗? 最近,重庆这位开面馆的女子,恐怕怎么也没想到,自己精心起的名字“渝见小面”,居然会被“遇见小面”盯上,直接告到法庭。消息一出,网友瞬间炸锅:这到底是正当维权,还是强行碰瓷?一碗面还没来得及端稳,先端上 ... 商业之最06-13

相关文章

- 读懂胡雪岩的结局才明白:真正打败首富的,从来不是运气

- 商业的核心逻辑:深耕产品与销售,直击赚钱本质

- 专注一个领域,做到极致,才是普通人做生意最稳的暴富路

- 一些不外传的,经商铁律,48条人性铁律,值得收藏

- 靠茅台赚的十几亿都没了——昔日茅台最牛股东折戟安徽

- 穷小子到全球首富,杰夫贝佐斯是怎么把亚马逊做成地球最强公司的

- 人未赴德已掀资本狂潮!樊振东重塑欧洲乒坛商业格局

- 周德文以半生知行,立民营商业本心

- 康师傅蜜桃饮料风波:0.01克“特选水蜜桃”背后的商业逻辑

- 从茶楼跑堂到华人首富,李嘉诚的商业帝国是如何炼成的?

- 十七年招牌,信任该如何安放!

- 东方金字塔——淄博四王冢的千年传说

- 刘永行:兄弟分家后,他选了最苦的路,却成了中国最“硬”的老板

- 累计上万大学被骗鹅腿阿姨真象大白天下

- 一场“最不AI”的发布会,苹果在奉行“保守主义”?

- 460中国企业500强商业模式:湖南博长控股集团有限公司

- 从木材商到奢侈品帝国掌门人:弗朗索瓦·皮诺到底凭什么翻身?

- 威海老港12亿改造:9亿贷款+100%招商,商业价值红利有多大?

- 明明亏百亿还不裁员?京东最不值钱的是利润,最值钱的是人心

- 两大风口联手!看懂半导体与商业航天的联动逻辑

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8