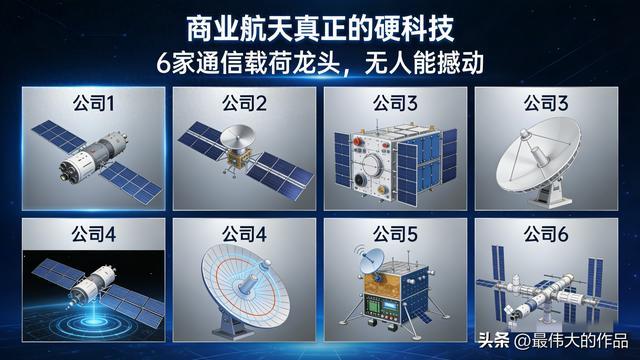

商业航天真正的硬科技:6家通信载荷龙头,无人能撼动

别再被商业航天的表面热闹骗了!火箭发射、卫星组网只是"花架子",真正决定中国航天能否赶超星链、撑起万亿市场的,是藏在卫星内部的通信载荷——它占卫星总成本50%-70%,是卫星的"大脑、嘴巴、耳朵",没有它,卫星就是太空里的废铁!

2026年,中国星网、G60千帆两大星座进入批量发射爆发期:星网年射200-300颗,千帆年增216颗,合计超万颗卫星排队升空。而通信载荷赛道,早已被6家企业彻底垄断——每家都握有独家技术、独家订单、独家资质,别人想挤都挤不进!

今天,带你撕开商业航天的核心面纱,深度拆解6家"唯一性"龙头的硬核壁垒、真实订单、增长逻辑,不推荐、不吹票,只给散户最真实的赛道真相!

一、先懂本质:通信载荷,商业航天的"心脏",千亿刚需赛道

很多散户把商业航天当题材炒,大错特错!通信载荷的爆发,是国家战略+技术成熟+应用爆发三重共振的必然结果,是实打实的刚需!

1. 战略刚需:太空频轨抢位战,晚一步就被回收

太空轨道和频率是不可再生的稀缺资源,国际电联规则:2029年前不完成10%卫星发射,资源直接回收!

美国星链已狂射8600+颗,占尽优质轨道;中国奋起直追:星网GW星座1.3万颗、G60千帆星座1.5万颗,两大"天网"同步推进。2026-2028年是关键冲刺期,卫星发射量呈指数级暴增,通信载荷需求直接"炸榜"!

2. 价值刚需:占卫星成本半壁江山,千亿市场确定性拉满

- 成本占比:一颗低轨卫星,通信载荷价值300-600万,占总成本50%-70%,是卫星最值钱的部分;

- 市场规模:国内三大星座合计超2万颗卫星,通信载荷市场超1000亿元;2024年国内卫星载荷市场已达55.5亿元,年增速超30%;

- 技术壁垒:太空真空、强辐射、超温差,器件必须宇航级、抗辐照、高可靠,全国能批量生产的企业不超过10家,天然形成高壁垒!

3. 应用刚需:从军用走向民用,太空互联网全面落地

通信载荷不是"天上的摆设",它正在改变生活:

- 偏远地区上网:覆盖40%陆地、90%海洋的网络盲区;

- 航空/邮轮Wi-Fi:2026年航空互联覆盖率冲95%,千帆星座已在邮轮商用落地;

- 手机直连卫星:3GPP标准落地,2026年成主流,彻底告别"无信号区";

- 应急通信:地震、洪水时,唯一稳定的通信生命线。

关键结论:商业航天的核心不是火箭、不是卫星平台,而是通信载荷!2026年起,行业进入批量交付、业绩兑现期,6家"唯一性"龙头,将独享千亿蛋糕!

二、6大"唯一性"龙头:独家壁垒拉满,每家都无可替代

航天领域最残酷的规则:一旦选定供应商,终身不换!高可靠、强认证、长验证,让这6家企业形成绝对垄断,每一家都有"别人学不会、抢不走"的独家壁垒!

1. 上海瀚讯:千帆星座独家霸主,市占率100%

唯一性壁垒:

- 国内唯一为G60千帆星座(中国版星链)提供通信载荷的企业,市占率100%,订单排到2027年;

- 股权深度绑定:与千帆运营方同属上海联和投资,"自家人"订单稳如泰山;

- 国内唯一同时掌握军用通信+卫星互联网全栈技术的集成商,军民双轮驱动。

核心实力(2026最新):

- 单星配套价值300-600万,占整星成本35%;

- 已交付200+套载荷,订单总额超8亿元;

- 自研星载基带、相控阵天线,通信速率10Gbps,国内领先;

- 军用通信市占率超80%,"四证"齐全,业绩保底能力极强。

一句话总结:千帆星座怎么建,它的载荷就怎么供,别人完全插不进手!

2. 铖昌科技:星载T/R芯片绝对龙头,市占70%+

唯一性壁垒:

- 国内唯一批量供应宇航级星载相控阵T/R芯片的企业,市占率70%+,几乎垄断国内低轨卫星芯片市场;

- 技术独家:自研抗辐照工艺,太空环境下稳定性全球领先,打破国外垄断;

- 深度绑定星网、千帆两大国家级项目,是卫星"核心心脏"的唯一供应商。

核心实力(2026最新):

- 单颗卫星需8-16片T/R芯片,单星配套价值超100万;

- 2025年营收同比增120%,毛利率超65%,商业航天业务占比超60%;

- 2026年在手订单超15亿元,产能满负荷,供不应求;

- 6G星载芯片研发突破,提前卡位下一代技术。

一句话总结:没有它的芯片,中国卫星根本上不了天!

3. 光迅科技:100Gbps星载激光模块,中国唯一

唯一性壁垒:

- 全球仅2家、中国唯一能量产100Gbps宇航级星间激光通信模块的企业 ,市占率超50% ;

- 星间激光是低轨星座"高速公路",速率是微波的万倍,是万颗星座组网的必备核心;

- 技术壁垒:抗辐照、超低温、高精度对准,全球仅2家掌握。

核心实力(2026最新):

- 星间激光模块占卫星成本12%-25%,单星价值超200万;

- 2025年星载激光业务营收增180% ,毛利率超70% ;

- 绑定星网、千帆、鸿雁三大星座 ,2026年交付量超500套;

- 400Gbps激光模块在轨试验成功,2027年批量交付,再掀增长浪潮。

一句话总结:星间通信的"中国速度",全靠它撑着!

4. 臻镭科技:星载电源管理芯片,市占60%+

唯一性壁垒:

- 国内唯一批量供应宇航级星载电源管理芯片的企业,市占率60%+;

- 卫星"心脏起搏器":负责卫星所有电子设备供电,稳定性直接决定卫星寿命;

- 抗辐照技术独家:太空辐射下,芯片稳定性超99.99%,国内无对手。

核心实力(2026最新):

- 单星需4-8颗电源芯片,单星配套价值超80万;

- 2025年商业航天业务占比超50%,营收增100%+,毛利率82%;

- 2025年底在手订单超20亿元,2026年预计营收8-10亿元,同比增50%+;

- 星载射频芯片市占率近30%,双芯片驱动增长。

一句话总结:卫星能稳定运行,全靠它的"电力心脏"!

5. 航天电子:星间激光通信终端,国内独家

唯一性壁垒:

- 国内唯一研发、量产星间激光通信终端的企业,是激光模块的"系统集成商";

- 终端是激光通信的"总枢纽",负责多链路数据转发,技术复杂度超模块;

- 深度绑定航天科技集团,国家队独家供应商,资质壁垒无法突破。

核心实力(2026最新):

- 单星激光终端价值超300万,占载荷成本40%+;

- 2026年为星网、千帆交付200+套终端,订单总额超6亿元;

- 军用星载通信终端市占率超90%,业绩保底能力极强;

- 新一代激光终端速率达200Gbps,2027年批量落地。

一句话总结:激光通信的"总调度",国内只此一家!

6. 中国卫通:高轨通信载荷独家运营商,无可替代

唯一性壁垒:

- 国内唯一运营高轨通信卫星的央企,高轨载荷市占率100%;

- 高轨+低轨协同:低轨补覆盖、高轨保稳定,是国家卫星通信的"压舱石";

- 资质独家:拥有卫星通信运营牌照,民企无法进入,天然垄断。

核心实力(2026最新):

- 运营15颗高轨卫星,覆盖全球,载荷价值超百亿;

- 2025年卫星通信营收增30%+,毛利率超50%;

- 2026年推进"数字卫通Satcom2.0",融合云计算、大数据,政企订单爆发;

- 手机直连卫星业务2026年商用,新增百亿收入空间。

一句话总结:国家卫星通信的"顶梁柱",没有它就没有中国太空通信!

三、深度对比:6大龙头谁更强?赛道、壁垒、增长全拆解

6家龙头各霸一方,没有直接竞争,却共同撑起通信载荷的垄断格局。2026年最新对比,一眼看懂核心差异:

1. 赛道定位对比(独家领域,无竞争)

- 系统集成:上海瀚讯(千帆载荷)、航天电子(激光终端)——整星载荷核心,价值量最大;

- 核心芯片:铖昌科技(T/R芯片)、臻镭科技(电源芯片)——卫星"心脏部件",壁垒最高;

- 激光通信:光迅科技(激光模块)、航天电子(激光终端)——星间高速必备,增长最快;

- 运营服务:中国卫通(高轨载荷)——唯一运营商,业绩最稳。

2. 壁垒强度对比(从高到低)

1. 上海瀚讯:独家订单+股权绑定+军民双资质,壁垒SSS级;

2. 中国卫通:央企牌照+高轨垄断,壁垒SS级;

3. 光迅科技:全球双寡头+技术独家,壁垒SS级 ;

4. 铖昌科技:芯片垄断+技术独家,壁垒S级;

5. 臻镭科技:芯片垄断+高毛利率,壁垒S级;

6. 航天电子:国家队独家+系统集成,壁垒S级。

3. 2026年增长潜力对比(从高到低)

1. 光迅科技:星间激光爆发+400Gbps突破,增速180%+ ;

2. 臻镭科技:双芯片放量+订单饱满,增速100%+;

3. 铖昌科技:T/R芯片需求暴增,增速80%+;

4. 上海瀚讯:千帆批量交付,增速70%+;

5. 航天电子:激光终端批量落地,增速60%+;

6. 中国卫通:高轨稳增+新业务落地,增速30%+。

散户核心认知:6家龙头无竞争、全互补,共同受益于商业航天爆发!没有"谁更好",只有"赛道不同、壁垒不同、增长节奏不同"——这就是商业航天最稳的垄断矩阵!

四、2026最新动态:行业爆发在即,龙头业绩进入兑现期

2026年Q1,商业航天通信载荷赛道动作不断,龙头订单、技术、产能全面爆发,业绩兑现就在眼前:

1. 星座发射加速:订单全面爆发

- G60千帆星座:2026年计划发射216颗,上海瀚讯、铖昌科技订单满负荷;

- 星网GW星座:2026年发射200-300颗,光迅科技、臻镭科技产能告急 ;

- 一箭多星常态化:2026年Q1已完成3次"一箭多星"发射,单批载荷需求暴增10倍。

2. 技术突破:国产替代彻底完成

- 星载芯片100%国产化:T/R芯片、电源芯片、激光芯片全部自主,不再被卡脖子;

- 激光通信速率突破:400Gbps在轨试验成功,2027年批量交付,性能追平星链;

- 成本大降:批量化生产让载荷成本降70%+,规模化盈利加速到来。

3. 业绩预告:龙头增速炸裂

- 光迅科技:2026年Q1星载激光业务营收增200% ,毛利率超70% ;

- 臻镭科技:2026年Q1订单增150%,商业航天业务占比超60%;

- 上海瀚讯:2026年Q1交付载荷80套,订单总额超3亿元。

关键信号:2026年不是题材炒作,是业绩真正兑现年!通信载荷龙头的高增长,有订单、有技术、有刚需,完全经得起市场验证!

五、散户必看:赛道风险与认知误区,避雷指南

商业航天虽好,但散户必须清醒:高增长伴随高风险,避开这些误区,才能真正把握机会:

1. 三大核心风险(必须警惕)

- 发射延迟风险:火箭发射失败、卫星故障,会延迟订单交付,影响短期业绩;

- 竞争加剧风险:长期看,技术突破可能降低壁垒,新玩家或入局,但3-5年内无威胁;

- 估值波动风险:板块热度高,短期估值偏高,需警惕市场情绪波动。

2. 散户常见认知误区(别踩坑)

- 误区1:商业航天=火箭发射——错!核心是通信载荷,火箭只是"运输工具";

- 误区2:龙头会互相竞争——错!6家各霸细分赛道、完全互补,没有直接竞争;

- 误区3:业绩是短期爆发——错!星座建设周期10年+,订单稳定、增长持续,是长坡厚雪赛道。

3. 散户理性视角(合规建议,不推荐)

- 看赛道不看个股:重点关注通信载荷赛道的垄断格局、增长确定性;

- 看壁垒不看股价:优先关注独家资质、独家订单、独家技术的企业;

- 看长期不看短期:商业航天是10年大赛道,短期波动不改长期趋势;

- 不追高、不盲从:理性看待估值,避开情绪炒作,关注业绩兑现节奏。

六、总结:商业航天的核心,是中国科技的"向天突围"

从卫星上天到太空互联网,从技术卡脖子到全面国产化,通信载荷的崛起,不只是一个赛道的爆发,更是中国航天从跟跑到领跑、从制造到创造的历史性跨越!

6家"唯一性"龙头,每一家都承载着中国太空战略的核心使命,每一家都握有无可替代的硬核壁垒。2026年,商业航天进入黄金爆发期,通信载荷作为"心脏",将率先迎来业绩、估值双击!

太空的竞争,本质是科技的竞争、核心技术的竞争。中国商业航天的未来,不在概念炒作里,不在股价波动里,而在这6家龙头的每一颗芯片、每一套载荷、每一次交付里!

你最看好通信载荷的哪个细分赛道?芯片、激光还是系统集成?评论区聊聊你的看法,关注我,后续深度拆解每家龙头的最新订单、技术壁垒、业绩节奏,不吹票、不推荐,只给散户最真实的商业航天干货!

免责声明

本文仅为行业信息分享与赛道逻辑分析,不构成任何投资建议、不推荐任何个股。商业航天行业存在发射延迟、技术迭代、市场波动等风险,投资者应自主决策、自担风险。股市有风险,投资需谨慎。

大家都在看

-

广州番禺区未来五年重点发展区域,这四大片区才是真正的发展风口 番禺是广州南部门户、岭南文旅高地、湾区智造新城、全域宜居样板,是全城宜居度最高、人口最密集、配套最均衡、文旅资源最丰富的城区。大众对番禺的印象是宜居成熟、烟火气足、房价稳健、产业偏弱,却忽略了番禺正在 ... 商业之最07-27

-

星舰第13次试飞实现里程碑突破:首次部署商用卫星,迈入商业运载全新阶段 北京时间2026年7月25日,美国SpaceX公司星舰完成第十三次飞行测试,本次试飞圆满达成多项核心预设目标,成为这款全球最大可复用重型运载火箭发展历程中的分水岭事件。任务最大亮点在于,星舰首次将20颗第三代星链实 ... 商业之最07-27

-

互联网最残酷的商业真相:掌握入口者赢天下,滥用入口者毁所有 互联网彻底撕碎了传统商业的底层规则。 过去做生意,拼地段、拼产品、拼勤奋、拼人脉,一分耕耘一分收获,市场留给普通人缝隙,留给中小商家机会,留给踏实创业者活路。 而今天的互联网商业,早已没有绝对的公平,只 ... 商业之最07-27

-

人均300的手作馆没人去,5元五金店却挤满年轻人 本文来自微信公众号: 听风译码 ,作者:安申这届年轻人的周末,越来越让人看不懂了。他们不一定去商场,不一定去露营,不一定去动辄两三百元一次的手作馆,反而开始钻进街角五金店。买几颗螺母、几片垫圈、几根螺丝 ... 商业之最07-27

-

详解字节跳动之今日头条早期商业计划书(最全面完整版) 今天我们要拆解一份经典的早期融资BP——字节跳动的《超越Google之路》。这是一份典型的“趋势型BP”:它没有堆砌商业模式或短期收入预测,而是通过移动互联网的信息爆炸、算法推荐的技术成熟以及用户信息获取方式的 ... 商业之最07-26

-

财务人掌舵15年,英特尔如何错失三大浪潮? “当你做那些影响数十亿美元的核心技术决策时,你不能通过电子表格来做。除非技术趋势本身让投资变得合理,否则那注定是笔烂账。”2026年7月,英特尔前CEO帕特·盖尔辛格在All-In Podcast上的这番话,像一把手术刀剖 ... 商业之最07-26

-

最讽刺的世界格局:两个二战战败国,垄断全球汽车红利整整80年 左:德国战败后成为一片废墟。右:1945年8月遭到美军轰炸后的日本东京八王子市纵观近代百年商业史,最让人唏嘘、也最讽刺的一个真相,就藏在全球汽车产业里。二战结束,全世界满目疮痍。两个双手沾满鲜血、给人类带 ... 商业之最07-26

-

真正有商业头脑的孩子,小时候通常会有这几个共同点:不是会赚钱,而是会“看机会” 很多父母都有一个误解。 一提到商业头脑,就想到孩子会算账、会卖东西、会做生意。 于是,有的家长鼓励孩子摆地摊,有的让孩子参加各种“小老板”活动,希望从小培养“赚钱能力”。 可真正接触过优秀创业者的人会发 ... 商业之最07-26

-

“车到山前必有路”,其实是最顶级的商业智慧 朋友,你有过这样的感觉吗? 半夜翻来覆去,对着那份改了又改的商业计划书,总觉得还不够完美。 市场调研做了一遍又一遍,路线图画了又一张,可你总担心那个拐角后面有座“山”,让你所有的努力前功尽弃。 如果有一 ... 商业之最07-26

-

看郭广昌的三十多年商海生涯,我读懂了“取舍”二字 (来源:CEO来信君 企业家杂志)改革开放以来,中国的几代企业家,大多都经历过几轮周期。有的人抓住了一次机会,有的人赶上了一个时代,但真正少见的是,有人能在三十多年里,一次次站在正确的位置上。有时候我会想 ... 商业之最07-26

相关文章

- 最具价值中国品牌100强企业商业模式:050格力

- 这4个星座最有商业头脑,靠脑子赚钱最厉害

- 最讽刺的世界格局:两个二战战败国,垄断全球汽车红利整整80年

- 真正有商业头脑的孩子,小时候通常会有这几个共同点:不是会赚钱,而是会“看机会”

- “车到山前必有路”,其实是最顶级的商业智慧

- 看郭广昌的三十多年商海生涯,我读懂了“取舍”二字

- 最荒诞的商业现实:古人留给万民的风雅,成了资本敛财的利器

- 这座最霸气的山水小城,金庸笔下的江湖,才是浙西的宝藏!

- 彻底凉透!在中国狂赚2000亿 边捞金边辱华 如今被迫降价甩卖无人抢

- 真正的企业自由,藏在责任自律里

- 政策开绿灯!商业火箭上市潮起,又一“独角兽”闯关科创板

- 中国海上发射商业火箭有何意

- 引力一号“海上发射”:当火箭变成“海上出租车”,商业航天的成本账算明白了吗?

- 浦东这个被“遗忘”的超级大居,正在悄悄逆袭

- 为什么公司里最闲的人,往往是一把手?

- 只有14家店却坐进国家级座谈会,于东来撕开了多少大佬的遮羞布?

- 火箭为什么非要跑到东海去打?引力一号一箭9星,答案藏在残骸里

- 聊聊铜川2026至2030年,在建、规划中的商场、超市与酒店项目

- 引力一号东海发射,卫星入轨仅6天,商业航天规模化临界点来了?

- 告别暴利时代!9.9元杀疯了,咖啡巨头的底裤和利润还能保住吗?

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8