3100 万辆 + 出口破 600 万!汽车业高增,机构推荐这些核心标的

中国汽车产业再传捷报!12 月 11 日,中国汽车工业协会发布数据显示,2025 年 1-11 月,我国汽车产销量分别达 3123.1 万辆和 3112.7 万辆,同比分别增长 11.9% 和 11.4%,产销规模持续领跑全球。其中,新能源汽车、出口两大核心引擎表现尤为亮眼,叠加智能驾驶、人形机器人等产业新趋势,为 A 股汽车产业链带来 “量价齐升 + 技术迭代” 的双重投资机遇,成为炒股人群布局 2026 年的关键赛道。

一、核心数据解读:三大亮点凸显产业韧性

产销规模再创新高:前 11 月产销双超 3100 万辆,11 月单月产量首次突破 350 万辆,创月度历史新高,彰显国内汽车产业的强大供给能力与市场需求韧性。新能源渗透率逼近 50%:1-11 月新能源汽车产销量分别达 1490.7 万辆和 1478 万辆,同比增长 31.4% 和 31.2%,新车销量占比升至 47.5%,11 月单月渗透率更是高达 53.2%,提前迈入 “新能源主导” 时代。出口成增长核心引擎:1-11 月汽车出口 634.3 万辆,同比增长 18.7%,11 月单月出口 72.8 万辆(环比 + 9.3%、同比 + 48.5%),首次突破 70 万辆大关,全年有望冲击 700 万辆历史新高,成为消化产能、驱动增长的新 “增长极”。二、A 股受益主线:4 大方向聚焦确定性机会(附核心标的)

结合产业趋势与机构研判,汽车产业链的投资机会集中在 “出海链、新能源核心、智驾 + 人形机器人、零部件” 四大主线,兼顾业绩确定性与估值弹性:

1. 出海链(核心仓位 40%):全球竞争力凸显,盈利弹性最大

逻辑:国内汽车出口量持续爆发,头部车企从 “产品出海” 升级为 “产能出海”,海外本地化生产不仅规避贸易壁垒,更带来显著高于国内的盈利水平。中信证券预测 2026 年汽车出海销量将达 794 万辆,同比增长 14.4%,景气度持续延续。标的筛选:乘用车龙头:比亚迪(002594,总市值 8773 亿,新能源 + 出口双轮驱动)、长城汽车(601633,海外布局完善,高端化成效显著);商用车龙头:宇通客车(600066,客车出口全球领先,1-10 月大中客出口同比 + 29%)、中国重汽(000951,重卡出口高增,受益海外换车周期);出口配套:福耀玻璃(全球汽车玻璃龙头,绑定海外主流车企)。2. 新能源核心链(弹性仓位 30%):渗透率提升 + 技术迭代

逻辑:新能源汽车渗透率逼近 50%,动力电池作为核心部件需求旺盛,2025 年 1-10 月全球动力电池装车量达 933.5GWh,同比增长 35.2%,国内企业占据 68.9% 的市场份额,双寡头格局稳固。标的筛选:动力电池:宁德时代(300750,全球市占率 38.1%,海外工厂加速落地)、比亚迪(刀片电池技术领先,装车量同比 + 36.1%);细分龙头:国轩高科(002074,全球装车量排名升至第 5,同比增长 80.8%)、蜂巢能源(新上榜全球 TOP10,增速达 86.6%)。3. 智驾 + 人形机器人(弹性仓位 20%):产业新趋势催化

逻辑:智能驾驶加速渗透,2025 年高速 NOA、城市 NOA 渗透率分别达 16% 和 14%,2026 年有望升至 21% 和 22%;人形机器人进入量产前夜,特斯拉 Optimus V3.0 预计 2026Q1 发布,带动上游核心零部件需求爆发。标的筛选:智驾产业链:地平线机器人(智能芯片龙头)、均胜电子(智能驾驶硬件配套);人形机器人零部件:聚焦特斯拉供应链核心企业,关注精密制造、传感器等细分领域。

逻辑:智能驾驶加速渗透,2025 年高速 NOA、城市 NOA 渗透率分别达 16% 和 14%,2026 年有望升至 21% 和 22%;人形机器人进入量产前夜,特斯拉 Optimus V3.0 预计 2026Q1 发布,带动上游核心零部件需求爆发。标的筛选:智驾产业链:地平线机器人(智能芯片龙头)、均胜电子(智能驾驶硬件配套);人形机器人零部件:聚焦特斯拉供应链核心企业,关注精密制造、传感器等细分领域。4. 零部件(防御仓位 10%):受益于整车高景气 + 进口替代

逻辑:汽车产销高增直接带动零部件需求,同时国产零部件企业加速进口替代,在全球供应链中的份额持续提升,业绩稳定性强。标的筛选:中集车辆(301039,商用车零部件龙头)、隆鑫通用(603766,出口占比高,盈利稳健)。三、机构观点与实操策略

1. 机构共识:聚焦全球竞争力与产业新趋势

中信证券:2026 年以旧换新政策有望延续,Q1 或为行业最差时间窗口,建议把握窗口期布局出海龙头、智驾产业链及人形机器人上游标的;平安证券:维持行业 “强于大市” 评级,看好出口占比高、国内高端化卓有成效的车企,智能驾驶迎来商业闭环关键期;东莞证券:出口成为行业增长新引擎,头部车企 “产能出海” 巩固全球竞争力,建议关注整车厂及智能驾驶配套企业。

2. 股民实操指南

仓位配置:核心仓位(40%)布局出海链龙头,弹性仓位(50%)分配新能源核心与智驾 + 人形机器人标的,防御仓位(10%)配置零部件企业;止盈止损:核心标的止盈参考估值分位 50%(如比亚迪当前 PE 22.88 倍,处于合理区间),止损设为跌破 20 日均线且成交量萎缩;弹性标的止盈 15%-20%,止损设为 10%;布局节奏:2026Q1 行业或面临需求透支压力,可逢低布局被错杀的优质标的,重点关注 Q2-Q4 行业复苏带来的估值修复机会。

四、风险提示

需求透支风险:2026Q1 或因政策退坡面临需求透支,行业销量可能承压;政策变动风险:新能源汽车购置税政策退坡,以旧换新政策细节调整可能影响行业增速;海外竞争风险:全球汽车企业加速电动化转型,出口市场竞争加剧;技术迭代风险:智驾、人形机器人技术落地进度不及预期,影响相关标的估值。结语:把握汽车产业 “量增 + 质变” 的投资窗口

前 11 个月 3100 万辆的产销数据,印证了中国汽车产业的全球竞争力,而出口、新能源、智驾三大趋势的叠加,更打开了行业长期成长空间。对炒股人群而言,无需纠结短期波动,应聚焦具备全球竞争力的龙头企业与产业新趋势标的,通过合理的仓位配置,把握 2026 年汽车产业链的结构性机会。

后续需重点跟踪出口数据、政策落地节奏及智驾技术商业化进展,动态调整投资策略。你更看好出海链的盈利弹性,还是新能源、智驾的成长空间?欢迎在评论区分享观点!

大家都在看

-

法规明禁却隐蔽销售?“智驾神器”变“致命陷阱” 新能源汽车上的智能辅助驾驶技术,正深刻改变着交通出行生态,为消费者带来便捷高效的出行体验,然而,一些不法商家钻监管漏洞,推出所谓“智驾神器”规避车辆安全监控,不仅严重威胁道路交通安全,更触碰了法律红线 ... 汽车用品07-30

-

全球订单涌来!一块“小石头”,年交易额超600亿元→ 提到水晶,很多人想到的是璀璨的饰品或精美的工艺品。在江苏东海,当地不仅把小水晶卖到世界各地,从水晶衍生出的硅产业还在抢滩航空航天、大科学装置、半导体等科创硬核赛道。小水晶究竟隐藏着怎样的大能量,背后又 ... 汽车用品07-30

-

电信下月停止第三方互联网售卡渠道;智驾小蓝灯将被禁用 “IT早报”时间,大家好,现在是 2026 年 7 月 30 日星期四,今天的重要科技资讯有:1、仅重 798g,华为史上最轻笔记本电脑 MateBook Pro S 官宣 8 月 5 日亮相华为宣布将在 8 月 5 日全场景新品发布会上推出全新 Ma ... 汽车用品07-30

-

今日十大热股:C长鑫满分居首,风华高科兆易创新领衔,多只连板股持续获热捧 周三,A股三大指数全线收高,沪指涨0.82%报3621点,深证成指涨1.47%,创业板指涨2.13%。沪深两市成交额达1.72万亿元,较前一交易日放量1140亿元。全市场超4200只个股上涨,近80股涨停。盘面上,光模块算力、人形机器 ... 汽车用品07-30

-

共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度” 【为推进中国式现代化凝聚磅礴力量·“十五五”新图景新征程】光明日报记者 耿建扩 陈元秋 光明日报通讯员 施疑轻轻夹取、平稳放置,一块块腐乳被整齐装进圆口方肚的玻璃瓶……在河北唐山四维智能科技有限公司,腐乳 ... 汽车用品07-28

-

什么,订单暴涨30倍? 最近,又有多款中国制造全球爆单。在广东惠州,一家电池工厂的储能电池订单暴涨30倍。上半年,我国动力和储能电池累计出口量同比增长42.5%,出口量占总销量的18.5%,相当于每卖出约5块电池就有一块出口。还有媒体报 ... 汽车用品07-28

-

2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力 盛夏七月,中国汽车产业界迎来了一年一度的权威检阅。7月2日,《中国汽车报》正式发布“2026中国汽车供应链百强”及“2026全球汽车供应链百强”双榜单。在这份以营收规模为基、创新能力为翼、全球布局为尺的严苛 ... 汽车用品07-28

-

北京维修变速箱、大修变速箱,这些靠谱商家值得了解 摘要:本文聚焦北京地区维修及大修变速箱的靠谱商家。用户在选择时往往纠结于技术水平、配件质量、价格和售后等问题。深入介绍了北京京连顺汽车服务有限公司,阐述其业务优势及适配场景;还对比了其他不同类型商家, ... 汽车用品07-28

-

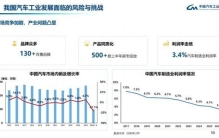

中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈 每经记者:黄辛旭 每经编辑:程鹏,余婷婷记者|黄辛旭编辑|程鹏 余婷婷 杜波 校对|段炼汽车制造业利润率创下近十年新低。中国汽车工业协会(以下简称中汽协)数据显示,2017年我国汽车制造业利润率为7.8%,如今已回落 ... 汽车用品07-28

-

2026年齐齐哈尔汽车贴膜资深队实力测评 在齐齐哈尔,不少车主选汽车贴膜都会遇到相似的困扰:担心遇到学徒练手贴坏车漆、分不清膜品真伪花了正品钱贴了贴牌膜、异形车或者新能源全景天幕施工工艺不达标反复返工,想要找一家比较不错的汽车贴膜公司,也会习 ... 汽车用品07-26

相关文章

- 共享智造,开辟发展新赛道——河北唐山推动机器人产业跑出“加速度”

- 什么,订单暴涨30倍?

- 2026中国汽车供应链百强榜单再添陕企力量 陕西商用车链主企业彰显智造硬实力

- 北京维修变速箱、大修变速箱,这些靠谱商家值得了解

- 25全球车市大洗牌!三家中国车企杀入前十,26年瞄准“保六争五”

- 中国汽车业利润率近十年腰斩至3.4%!中汽协副会长:国内现有130多个汽车品牌,上半年500多款新车投放市场,竞争激烈

- 2026年齐齐哈尔汽车贴膜资深队实力测评

- 义乌、玉环、江阴领衔,人均收入最高的10个县全在江浙

- “十五五”时期,汽车短租市场规模预计年均增长约15%

- 2026年上半年全球进口中国汽车最多的十个国家

- 2026报废车辆拆解场景专用双缸剪品牌排行梳理

- 2026年优质的汽车贴膜推荐机构综合实力推荐

- 一组最新数据 感知中国经济的强大韧性与活力

- 四大电容实力排名,超级电容才是真正的行业黑马!

- 何小鹏总是不信邪

- 2026汽车配件日常检测用材料测试工具品牌甄选:行业避坑指南

- 从外贸“半年报”看经济第一大省的高质量跃升

- 2026汽车变速箱油品牌口碑排名多维度评测汇总

- 小米汽车澎程系列全面汇总,还有什么值得关注?

- “网约车之王”广汽埃安暴雷,超21万辆车存在电芯隐患,中创新航177Ah电池陷质量争议

热门阅读

-

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13

1

充气泵十大品牌排行榜,充气泵哪个牌子好 07-13 -

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13

2

车衣十大品牌排行榜,车衣哪个牌子好? 07-13 -

3

房车十大品牌排行榜,房车哪个牌子好? 07-13

3

房车十大品牌排行榜,房车哪个牌子好? 07-13 -

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13

4

汽车音响十大品牌排行榜,汽车音响哪个牌子好? 07-13 -

5

5

-

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06

6

Mpv销量排行榜前十名 中国汽车销量排行榜 05-06 -

7

7

-

8

8