婴童护理第一股要来了,但高增长的同时软肋明显

作者|《未来迹》向婷婷

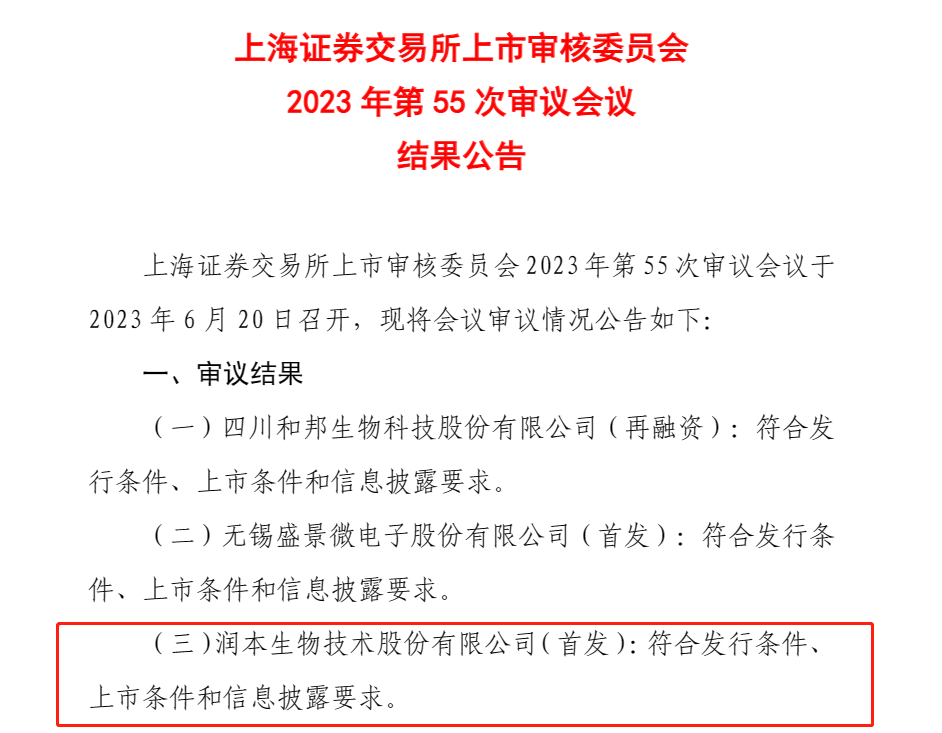

昨日(6月20日),上交所官网披露消息,润本生物技术股份有限公司符合发行条件、上市条件和信息披露要求。这意味着润本生物将在上交所上市,有望成为国内“婴童护理第一股”。

在今年3月2日,润本生物技术股份有限公司(下文简称“润本股份”)更新主板IPO招股书或上交所受理,拟募资9.03亿元。时隔三个月,润本股份成功过会,等待注册与发行上市。

从驱蚊类跨界婴童护理

主营业务增长率远超上海家化

公开信息显示,润本股份创立于2006年,主要从事驱蚊类、个人护理类等产品的研发、生产和销售。

公司最早以驱蚊产品切入消费市场。2006年润本品牌诞生,而后不断丰富“润本”品牌的产品品类,拓展至个人护理市场。目前,除了驱蚊类产品,润本品牌产品还包含婴儿润唇膏、植物精油、香薰盒等多种品类,覆盖居家生活、出游踏青、四季护肤、沐浴清洁等多元场景。

截自公司官网

对于婴童护理赛道,润本股份来势汹汹。

一方面,润本股份近三年的增长率远超同行业可比公司的平均值。甚至赶超上海家化、贝泰妮等头部上市公司。

凭借润本品牌的持续品类拓展,目前,润本股份已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列。三大主营业务在近三年时间内强势增长,增长速率超过同行业的可比公司。

润本股份披露的招股书显示,2020至2022财年,公司主营业务(驱蚊产品、婴童护理产品系列、精油产品系列)呈现较快增长,收入分别达到4.43亿、5.82亿、8.56亿,年度增长率分别为58.96%、31.46%、47.04%。这一增长速度高于同行业可比公司的平均值,且增速高于其列出的竞争对手上海家化、彩虹集团、贝泰妮、珀莱雅以及水羊股份。

另一方面,婴童护理业务正在取代驱蚊业务,成为润本股份的第一增长曲线。

在公司的三大主营业务中,起家的驱蚊系列产品是公司的核心品类,2020年、2021年均是三大业务中营收最多、占比最大的业务。值得注意的是,2022财年,公司婴童护理系列产品实现3.9亿元营收,占主营业务收入的45.59%,首次超过驱蚊系列成为对公司业绩贡献最大的业务板块。

截自润本股份招股书

千亿婴童护理市场的风口

纵观当下中国的母婴赛道,存在一个看似矛盾却又很合理的现象:虽然每年的新增人口数量在下滑,但从消费市场来看,母婴护理市场规模却正在快速扩大。

根据弗若斯特沙利文数据,中国母婴护理品市场规模2021年为535亿元,预计2026年将达到959亿元,2021年至2026年,平均复合年增长率约为12.4%。

此外,欧特欧数据显示,在2022年5月至2023年4月,淘系、抖音两个主流线上渠道的婴童护理类目销售额同比过去一年增长了20.4%,远远高出市场大盘。其中按品类看,婴童面部护肤(包括防晒)增幅接近20%,婴童洗发水更是增长超过70%。

2022年1月1日,《儿童化妆品监督管理规定》正式施行,婴童护理市场愈发规范化,在此赛道耕耘的品牌也更容易凸显自己的核心竞争力。

而从品牌看,婴童护理赛道上越来越热闹。《FBeauty未来迹》通过梳理国内婴童护理品牌发现,婴童护理的细分赛道越来越多、专业化趋势也越来越明显。

例如,青蛙王子、戴可思等注重“分龄护理”,贝泰妮旗下的「薇诺娜宝贝」、上美集团推出的「newpage一页」等,则切中“婴幼儿功效性护肤”细分赛道。在赛道的不断细分之下,国内先入局的经典婴童品牌似乎有些疲态,而新品牌发展规模越来越大,崛起态势明显。

以润本的婴童护理品类而言,招股书显示,润本在2022天猫、京东以及抖音的6·18“婴童用品”类目中,排名均在前三。

可以说,国内婴童护理赛道市场正处于快速增长阶段,各细分赛道上的竞争尚且也未达到饱和状态。对于润本来说,在公司“大品牌、小品类”的经营战略指导下,专注于细分市场,其以蚊虫叮咬场景为主的婴童护理系列产品和精油系列产品,能够在市场中打出差异化。

伴随着快速增长的婴童护理赛道和国内新品牌的日益崛起趋势,润本有望在这条黄金赛道上打下一席之地。

快速增长背后

“软肋”同样明显

不过,即使润本来势汹汹,但细看整个品牌的发展逻辑,就会发现一些显而易见的问题。

首先,公司的三大主营系列产品共用“润本”一个品牌,品牌矩阵单一。

根据润本股份招股书显示,公司围绕驱蚊板块、婴童护理板块、精油板块三大核心业务,开发出20余种不同产品,其中包含5款驱蚊产品、14款婴童护理产品以及2款精油产品。不过,这三大系列、20余款产品全部共用“润本”这一个品牌。

需要注意的是,润本在三个细分赛道上都各自跑出了“热销单品”。招股书显示,公司已经具有电热蚊香液、叮叮植物精油贴、皴裂膏等五款“大单品”,2020年至2022年的销售集中度分别为49.4%、43.95%和34.25%,2022年公司前五大单品的销售额对收入贡献程度较高。

《FBeauty未来迹》认为,中国的本土美妆企业正沿着“大单品——强品牌——多品牌——集团化”的路径一步步升级。从这个角度看,润本目前完成了“大单品——强品牌”的升级,未来,能否构建起多元化的品牌矩阵,是能否增强公司核心竞争力的关键。

其次,从渠道看,润本线上集中度高。

2020年—2022年,润本股份主要通过与天猫、京东、抖音、唯品会、拼多多、快手等大型电商平台合作,采用线上直销、线上平台经销、线上平台代销等互联网销售模式。

其中,天猫、京东、抖音平台是主要的销售平台。招股书显示,报告期内公司通过天猫、京东、抖音三平台实现销售收入分别为 32,202.59 万元、41,184.65 万元和 59,163.30 万元,占主营业务收入的比例达到72.75%、70.77%和 69.14%,七成的收入均来自三大平台,集中度较高。

最后,“重推广、轻研发”受质疑。

此次IPO,润本股份计划募资9.03亿元,将用于投资黄埔工厂研发及产业化项目、渠道建设与品牌推广项目、信息系统升级建设项目以及补充流动资金。其中渠道建设与品牌推广项目耗资达到3.44亿元,约占募集总额的38%。

大力推广之下,公司的研发投入似乎并未跟上。

据最新招股书显示,润本股份近三年的研发投入占比逐年递减,2020年占比为2.42%,2022年的研发投入占比则减少至2.28%。与此相对的是,推广费用却在逐年上涨:从2020年的0.77亿元上涨到2022年的1.88亿,并且每年的推广费占总销售费用的比重均超过了80%。

另外,截至 2023 年 2 月 28 日,润本股份已经取得境内有效专利 71 项,在这其中,以外观设计专利有53项,发明专利仅有 9 项,原始所得的发明专利更是有且仅有4项。

在研发上的不足让润本股份在首次发布招股书之后,就被贴上了“重营销,轻研发”的标签。

资本加持之后,润本股份能否补齐短板,并找到可持续的增长路径,《FBeauty未来迹》将持续关注。

END

大家都在看

-

2026年婴儿洗发水排行榜10强出炉,科学为你指路 根据中国关心下一代工作委员会儿童发展研究中心2026年发布的《中国婴幼儿及儿童头皮护理现状蓝皮书》显示,超过80%的0至18岁儿童正面临不同程度的头皮与发丝困扰,其中64%的家长反馈,即便使用市面上的儿童专用洗发 ... 母婴用品07-28

-

母婴级除甲醛产品优选指南:2026安全产品数据护航安心之选 对于有孕妇、婴幼儿的家庭而言,除甲醛不仅是净化空气,更是一场关乎下一代健康的安全保卫战。普通除甲醛产品的刺激性气味或可能产生的二次释放,恰恰是母婴环境的大忌。本次指南的制定,严格参照了国家室内车内环境 ... 母婴用品07-28

-

新手爸妈囤货指南!育儿好物红黑榜,避坑不踩雷 刷短视频、逛母婴直播间,各种各样的育儿神器铺天盖地。待产准妈妈、新手爸妈很容易产生焦虑感,看到别人都在入手,生怕自家孩子缺这少那,冲动下单之后才发现,一大堆用品堆在家里落灰,白白浪费不少钱。根据市场监 ... 母婴用品07-28

-

2026拉拉裤品牌推荐TOP5:给正在对比选购的宝妈一份实用指南 宝宝进入学步期之后,合身好穿的拉拉裤能让宝宝活动更自在,也能帮宝妈省不少心。不少宝妈已经明确需求要入手拉拉裤,却在五花八门的品牌里挑花了眼。本文结合2026年市场口碑、产品性能和用户反馈,整理了综合表现靠 ... 母婴用品07-27

-

儿童洗发露排名前10名:权威2026年指南,告别头屑头痒,安心选好物 随着生活环境与饮食习惯的变化,我国儿童头皮健康问题日益凸显。国家儿童医学中心最新发布的《2026中国儿童头皮健康蓝皮书》指出,我国有超过65%的儿童正遭受头屑、头痒、干燥泛红或出油打结等头皮问题的困扰。 ... 母婴用品07-27

-

当妈3个月,那些我交过智商税的母婴用品 当妈3个月,那些我交过智商税的母婴用品(真心劝你别乱买)看我这满满一柜子就知道我踩了多少坑当了妈之后,最容易犯的病就是"什么都想给宝宝最好的"。刷小红书看到别人推荐就买,刷抖音说这个有用就下单, ... 母婴用品07-27

-

2026年浙江婴童品牌授权的大型公司靠谱商家测评排名 当前婴童消费市场持续扩容,越来越多创业者看中婴童赛道的刚需属性,想要依托成熟品牌切入市场,但多数新手创业者在选择品牌授权合作方时,常常陷入诸多困境。不少创业者反映,目前行业内多数品牌授权门槛高,加盟费 ... 母婴用品07-27

-

宝宝用品宝藏品牌大揭秘!妈妈们快码住 家人们,有娃之后是不是感觉每天都在为给宝宝选东西发愁?从奶粉、纸尿裤到婴儿车、安全座椅,每一样都关乎宝宝的健康和舒适,真的容不得半点马虎!今天就来给大家分享一些超棒的宝宝用品品牌,让各位宝爸宝妈选得省 ... 母婴用品07-26

-

养娃开销越来越高,凉鞋卖179元,成本才37块8?母婴行业太暴利 文|祁言前言在网上总能听到家长吐槽,现在养娃“贵上天”,随便一件儿童用品,价格都能甩成人款好几条街。不是说现在消费升级了吗?怎么孩子更少了,养娃反倒更贵了?这背后藏着一套反常识的生意逻辑。孩子越少,东 ... 母婴用品07-24

-

10大游泳圈品牌名单 游泳圈牌子哪个好(Maigoo) 游泳圈是一种环形充气浮力辅助工具,通过提供水面支撑力帮助使用者保持漂浮状态,常用于游泳初学者练习、儿童戏水娱乐及水上安全救援等场景。那么游泳圈什么牌子好?下面,小编为大家分享游泳圈十大品牌排行榜,包括 ... 母婴用品07-24

相关文章

- 母婴好物真实测评!网红用品别盲目跟风下单

- 2026TOP 拉拉裤良心推荐:多元需求婴童护理品牌选购解析

- 2026年母婴用品客服外包TOP10排行榜(垂直评测)

- 别再被母婴直播间收割!这30款网红母婴品全是智商税

- 全网新款婴标洗衣液口碑榜:2026年家庭洗护选购实测指南

- 新手宝妈别乱买!这3类母婴用品看着好用,实则全是鸡肋

- 越带娃越明白:真正好用的母婴好物,从来都不花哨

- 全球热卖奶瓶集结,多款实力新品亮相,贝亲CBME再出圈

- 消毒柜哪个品牌好?10款高性价比母婴消毒柜品牌排行精选

- 2026避震效果好的遛娃神器品牌怎么选?五款热门遛娃神器数据实测

- 母婴类目!2026六款免费AI设计工具,温馨亲子场景商品套图

- 2026年口碑榜10款不踩雷,按需挑选少踩坑

- 2026家用奶瓶刷选品指南 各类合规品牌中立梳理推荐

- 婴儿洗发水推荐0-3岁:2026十大儿童洗发水权威榜单,0-18岁全龄安全呵护

- 2026年婴儿床哪个品牌质量好?五大热门品牌深度横评,安全、稳固与质价比全维度解析

- 夏天带娃别乱买!5件夏日母婴好物,好用又不贵

- 2026 尿不湿宝妈推荐 TOP:主流母婴品牌选型场景适配深度分析

- 业内坦白:90%母婴用品都是智商税!拿捏焦虑家长,早知道越省钱

- 2026小孩洗发水哪个牌子最好用最安全 上万家长真实评测精选10款

- 综合表现满分儿童水杯十大品牌来袭,哪个牌子的保温好?

热门阅读

-

1

洗液十大品牌排行榜,洗液哪个牌子好? 07-12

1

洗液十大品牌排行榜,洗液哪个牌子好? 07-12 -

2

婴幼儿服装十大品牌排行榜,婴幼儿服装品牌哪个好? 07-12

2

婴幼儿服装十大品牌排行榜,婴幼儿服装品牌哪个好? 07-12 -

3

早教益智十大品牌排行榜,早教益智哪个牌子好? 07-12

3

早教益智十大品牌排行榜,早教益智哪个牌子好? 07-12 -

4

4

-

5

面瘫十大品牌排行榜,面瘫十大哪个牌子好? 07-12

5

面瘫十大品牌排行榜,面瘫十大哪个牌子好? 07-12 -

6

6

-

7

女性十大滋补补品,它的营养是最高的。 07-14

7

女性十大滋补补品,它的营养是最高的。 07-14 -

8

产妇最希望得到的十种礼物 送产妇什么礼物最贴心 05-06

8

产妇最希望得到的十种礼物 送产妇什么礼物最贴心 05-06