米连科技的发展面临哪些风险

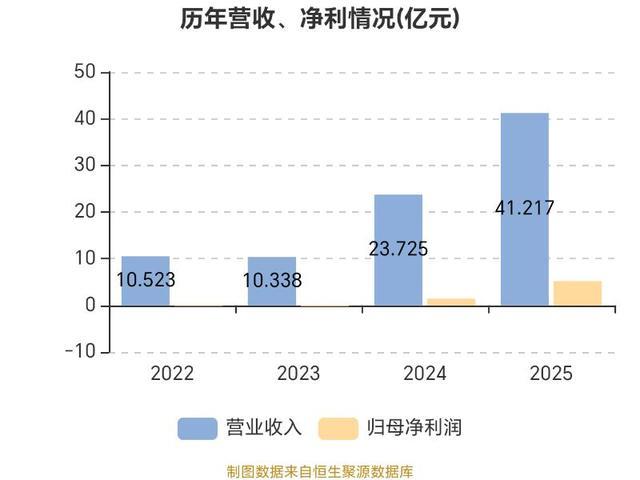

一边是年入41亿、净利润暴涨256%的亮眼业绩,一边是招股书中坦诚的“无法保证营销活动取得足够回报”。米连科技携“伊对”再闯港交所,这场“爱情生意”背后,风险远比表面看到的更为复杂。要看清这家公司,我们需要从三个相互关联又各自独立的维度来拆解。

从财务与业务结构视角看,单一产品依赖是悬顶之剑

对于财务投资者而言,米连科技最直观的风险是营收结构。伊对APP在2025年贡献了33.67亿元收入,占总营收的81.7%。尽管公司推出了语音社交产品“贴贴”并布局海外,但新业务的增长远不足以对冲核心依赖。

贴贴增长已显疲态:其营收在2024年经历632.8%的爆发后,2025年增速骤降至30.2%,七日留存率44.9%也远低于伊对的72.1%,用户粘性不足。海外业务仍在培育:2025年海外业务营收约1.73亿元,占比仅4.2%,且付费转化率约6.3%,远未成熟。这种高度集中的业务结构,让公司的命运与“伊对”深度绑定。行业案例提供了警示:林清轩核心单品营收占比41.8%,已面临增长瓶颈;泰诺麦博仅靠一款产品(营收占比100%),因销售不及预期导致三年累亏超15亿元。

米连科技的依赖度(81.7%)已处于高风险区间,一旦伊对因市场竞争、政策或用户偏好变化受挫,公司整体业绩将面临剧烈波动。

从用户与监管视角看,合规与声誉是难以愈合的伤疤

对用户和监管机构来说,米连科技的历史记录和平台安全是持续的关注点。2022年4月,伊对因“超范围收集个人信息”被工信部通报并责令整改。这一官方处罚记录,是平台数据合规能力的一个硬伤。

更严峻的是来自用户端的信任危机。黑猫投诉平台累计针对伊对的投诉超千条,主要涉及退款纠纷、诱导消费等问题。更为严重的是,平台屡次成为情感诈骗的温床,司法文书记载了多起通过伊对实施的“杀猪盘”案件,涉案金额从数万到数十万元不等。

尽管公司自2025年9月起大力投入AI风控,声称平台涉诈案件数同比降低80%,并与警方建立协作,但新型诈骗手段(如“人设大众化”)仍在持续挑战其风控体系。

与同行Soul相比,伊对在涉诈案件下降幅度(80%对20%)上表现更好,但这更像是一场“比烂”的竞赛,无法从根本上消除用户对平台安全性的疑虑。过往的处罚和诈骗案例,对品牌声誉的侵蚀是长期且深刻的。

从运营与市场视角看,获客成本攀升挤压未来利润空间

站在公司运营和市场竞争的角度,米连科技正面临增长红利消退的挑战。2023年至2025年,公司的销售及营销开支从2.98亿元飙升至9.61亿元,增长了222%。同期,月活跃用户(MAU)从约500万增长至1032.9万,增速为107%。营销费用增速是用户增速的两倍以上,清晰地表明边际获客成本正在持续攀升。

其独特的“红娘裂变”模式曾是低成本获客的法宝——超过19.3万名红娘实质承担了“零底薪地推”的角色。但随着用户基数突破千万,下沉市场的流量红利见顶,公司不得不更多依赖抖音、快手等渠道的付费广告来拉动增长,这直接推高了成本。

灼识咨询报告指出,在线婚恋行业平均获客成本约为500-800元/付费用户。虽然米连的模式可能暂时低于平均水平,但趋势线的方向是明确的:未来每获得一个新用户,将付出越来越高的代价。

综合判断:三大风险环环相扣,IPO是解药也是试金石

拆解完三个维度,我们可以看到米连科技的风险并非孤立存在,而是形成了一个相互强化的闭环:

单一产品依赖放大了合规与增长风险。一旦伊对出事,公司没有备份。合规声誉问题会直接推高获客成本,修复信任需要投入更多营销费用。获客成本攀升则侵蚀利润,可能影响公司为多元化转型和风控升级投入资源的能力。面对这些风险,米连科技将此次IPO募资用途明确指向了海外市场拓展、AI技术研发与品牌推广。这可以视为其开出的“药方”:用资本换空间,以多元化对冲单一依赖,用技术升级应对合规挑战。

然而,药效如何尚待检验。贴贴的增长瓶颈提示,培育第二曲线并非易事;AI风控与诈骗手段的攻防是持久战;而海外市场则面临完全不同的文化和竞争环境。对于投资者而言,米连科技的故事不再仅仅是高增长,更是一场关于风险管控和战略执行力的考验。

能否打破上述风险闭环,将决定这家“算法红娘”在资本市场的爱情故事,是走向婚姻殿堂,还是无疾而终。

大家都在看

-

单日26亿巨额成交!TCL科技多空彻底撕裂 读懂底层逻辑就不必慌乱 免责声明:本篇文章仅整理行业公开资讯、产业发展趋势进行客观科普解读,所有内容不构成任何投资建议,股市存在各类风险,所有交易决策请各位结合自身情况谨慎考量。 大家好,我是满仓满利好运,名字好意也送给每个 ... 科技之最07-31

-

风口年年换,硬核才长久!7大科技赛道深度梳理,看清产业真实力 现在打开各类资讯平台,科技相关消息铺天盖地,新概念层出不穷。很多朋友每天刷资讯,越看越混乱,分不清哪些是能持续落地的真实产业机会,哪些只是短期炒作的概念。我们不聊虚的,立足于当下国内产业落地进度、公开 ... 科技之最07-31

-

合肥国资是“赌赢”的吗? 近日,国产DRAM存储芯片龙头长鑫科技登陆科创板,其市值表现与国资股东收益引发市场热议。按上市首日收盘价静态测算,合肥市区两级国资持股账面市值逾1万亿元,账面回报近46倍。一时间,合肥国资被称作本轮投资的“ ... 科技之最07-31

-

从“创新之都”到“科技圣地”——深圳的全球跃迁之路 新华社北京7月31日电 《经济参考报》7月31日刊发文章《从“创新之都”到“科技圣地”——深圳的全球跃迁之路》。文章称,比亚迪在巴西纯电动乘用车市占率达到72%,法国游客专程从香港直奔华强北“扫货”AI眼镜,国际 ... 科技之最07-31

-

贵州茅台退出前十,18只科技股霸榜前20!2026年最该盯的20家公司 A股5000多只股票,你每天翻来翻去,真正值得长期关注的到底有几只?2026年二季度,公募基金前十大重仓股出现“6进6出”的大幅调整。贵州茅台从长期占据的头部位置一路滑落至第30大重仓股。消费与医药龙头近十年来首 ... 科技之最07-29

-

腾讯首进前百、华为守位、美的反超LG电子,中国科技军团世界500强集体跃升 7月28日下午,2026《财富》世界500强排行榜出炉。今年《财富》世界500强排行榜企业的营业收入总和约为43.1万亿美元,超过全球GDP的三分之一,比去年增长了约3.2%。所有上榜公司的净利润总和同比大幅增长约14%,约为3 ... 科技之最07-29

-

身有桎梏 心向鸿鹄——记国防科技大学计算机学院研究员王戟 国防科技大学计算机学院研究员王戟(中)在图书馆与学生讨论(2026年5月20日摄)。范军威摄(新华社发)和王戟第一次见面,约在学校图书馆“高地文库”。一室清寂之中,57岁的他轻推轮椅,面带微笑而来,不见疲态。 ... 科技之最07-29

-

阿基米德:那个浴缸里裸奔的数学家,凭啥让罗马士兵都怕他? 如果你以为数学家都是穿着长袍、一脸严肃的老头子,那你一定没听说过阿基米德。这位古希腊老兄,堪称历史上最“炸”的科学家——不是因为他发明了炸药,而是他的人生实在太有料了。浴缸里的惊天发现事情是这样的:国 ... 科技之最07-27

-

长鑫科技十年DRAM量产,给国产存储留下了怎样的商业范本? 长鑫科技,这家从合肥起步的DRAM(动态随机存取存储器)企业,用了十年时间,从零做到全球第四、中国第一,即将于2026年7月27日登陆科创板。成功上市后,它不仅让合肥国资收获了百倍级账面回报,更让国内其他半导体 ... 科技之最07-27

-

3.3万亿!长鑫科技总市值居A股第一,中一签赚2万,幻方量化又赚麻了 7月27日,中国“存储之王”长鑫科技(688825.SH)正式登陆上交所科创板,开盘报49.5元/股,较8.66元/股的发行价大涨471.59%,市值达3.31万亿元,超越工商银行,居A股总市值第一。以开盘价计算,中一签(500股)投资 ... 科技之最07-27

相关文章

- 长鑫科技科创板挂牌倒计时:国产存储全产业链5大方向核心标的深度拆解

- 脑科学重磅结论:孩子大脑最高效休息,睡觉只排第二

- 阿基米德:千年罕见科学天才,成就领先世界两千年

- 八大无可替代金属之王盘点,硬核科技关键卡脖子材料全梳理

- 象牙塔到产业高地:华工科技二十七年完整发家史

- 颠覆百年格局!35岁王虹登顶世界数学巅峰,重塑中硬核科技话语权

- 德明利这次科技股调整以来,是跌得最凶狠的个股之一!这是机构和主力抱团的杰作,涨得有多疯狂,跌得有多离谱!

- A股:突发扰动,美股科技七巨头大跌!今日周五将迎来风雨?

- 十年后最值钱七类核心科技揭晓 半导体标杆企业一次性讲透彻

- 碾压时代的五大科学巨人,看懂他们,才算读懂人类科技史

- 别掐灭孩子的好奇心!这才是科技强国最该做的基本事

- A股头条:证券交易印花税上半年进账1549亿,增幅创十年之最;多家海外科技巨头加码数据中心业务,OpenAI将云支出预期上调至7500亿美元

- 哈工大航天核心优势,为何总有一群学生总师站在最前沿?

- 中科大vs华中科大,两大顶尖科技名校,到底谁更值得报考?

- 别被账面利润迷惑!国产半导体设备十强真实实力排名曝光

- 拒绝套路!5本顶流科技修仙神作,用科学推演天道,越看越上瘾

- 都有“世界之最”,到底谁最牛?

- 中国科技:哪些世界第一,哪些还在追赶?

- 让牛顿发现引力的不是苹果,而是非凡的数学思维!

- 科技牛为何还在,支撑点在哪

热门阅读

-

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09

1

万事胜意不能乱说的原因?告诉你万事胜意该对谁说 12-09 -

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22

2

科威特第纳尔为什么那么值钱?比美元值钱的货币盘点 12-22 -

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24

3

撕心裂肺十大催泪情歌,10首哭到崩溃的歌曲 12-24 -

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25

4

不敢公布马航真实原因,内幕曝光简直太惊人! 12-25 -

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05

5

陈百强什么原因怎么走的,陈百强85事件是什么 01-05 -

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19

6

麻将公式一定要背下来,麻将手气背转运小妙招 01-19 -

7

科学家发现上帝的存在,神仙真实存在的十个证据 04-29

7

科学家发现上帝的存在,神仙真实存在的十个证据 04-29 -

8

8