世界500强初次排名,中美日差距真大,现在中国咋样了

钱这件事,看着冰冷,其实最真实,它直接改写了国家的排位,也悄悄重写了企业的命运,

我先把摊开说,现在的世界,不再是“谁赚得多谁厉害”,而是“谁敢砸钱,谁敢慢慢熬”,看谁能把利润熬成研发,把规模熬成体系,把一时优势熬成长期护城河,

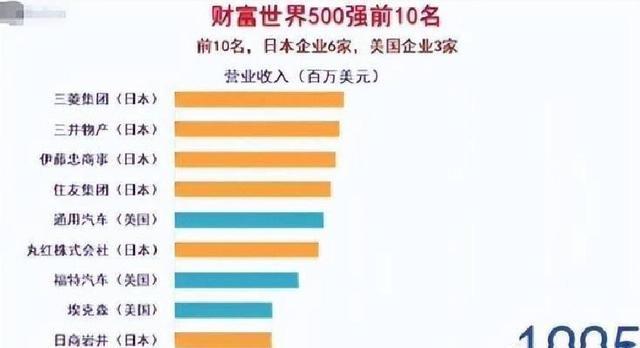

1995年,《财富》首次发布世界500强名单,那会儿的牌桌,很简单,美企151家,日企149家,两国加起来,占到榜单六成左右,中企呢,大陆只有三家,还全是国企,中粮,中化,中国银行,一个民企都没有,

那时的现实挺扎心,我国刚起步,百姓刚能吃饱,企业走出国门的还不多,与其说打不如说还没上桌,美日则是另一幅画面,美国二战后成了老大,通用,美孚,沃尔玛这些名字,几乎就是行业封顶线,日本背靠美国,制造业外贸爆发,丰田,三菱,索尼,松下,半导体技术也压着别人一头,

很多人当时的直觉是,时代已经定了,家里有条件的,就往国外送孩子,进口货只要进柜台,价格翻一截都不愁卖,这些生活里的小细节,构成了大家对“强国”和“强企”的朦胧认知,

但时间拉长局面变化很快,从公开数据进入21世纪后,中企数量一路上升,到2024年前后,已经有一百三十多家企业,挤进500强,美企还在第一,大约一百三十多家到一百四十家之间,日本却掉到了三十多家,存在感肉眼可见地下滑,

同样是从高峰往下走,为何日本这么疼,美国还能挺一挺,我觉得关键差在两个词,一个叫“结构”,一个叫“弹性”,

日本当年的繁荣,更多压在房地产,股市,还有出口导向制造业上,大家收入提高,但房价,物价飙升更快,全民冲进泡沫,企业也大举借钱扩张,表面热闹,其实把未来透支光了,一旦泡沫破裂,年轻人不敢生,不敢买,不敢花,老龄化加速,工厂缺人,产业升级拖慢,外加新能源车冲击,丰田这类传统巨头,都开始感到吃力,

我看过一些日本企业的访谈,很多中层干部描述的是一种“老了的顺从感”,企业能活着就行,不再愿意搏命投新赛道,这种心气一旦丢掉,数字下滑就是早晚事了,

美国的问题也不少,可它有一块底盘还很稳,科技,金融,服务业叠在一起,通用,波音,埃克森那批工业时代的老骨干,还在兜底,新一代的苹果,谷歌,微软,特斯拉,又在云计算,移动终端,新能源,人工智脑上持续加码,它的结构在变,有阵痛,但有弹性,能转向,

回头看中企的路径,有一个细节挺关键,我梳理过去二三十年的数据,发现我们不是一开始就奔着“利润最大化”去的,而是先把“盘子做全”,再慢慢把盘子做精,

加入WTO后,外贸大门彻底拉开,我们把制造业链条从螺丝钉,一路拉到整机,再向上游材料,装备抬,深圳华强北从“拆机模仿”起步,变成全球电子零件集散地,华为经历禁运打压,硬生生啃出了自己的通信设备和芯片生态,比亚迪从做电池,到整车,再到出口,宁德时代把电池能量密度和成本压到新台阶,大疆无人机进了美国农田和军方项目,这些都是很具象的画面,

更重要的一点,是资金流向的变化,公开数均显示,到2024年,上榜中企的研发投入占比,已经在3%以上,数字不算夸张,但背后说明一件事,原来那些愿意投重资产,投基建,投产线的企业,现在开始习惯投时间更长,回报更慢的研发了,

我个人挺在意这个转折,以前我们擅长“把别人的技术做到更便宜”,现在开始尝试“把自己的技术做到更难替代”,这两者的难度,不是一个量级,

有读者可能会问,那我们现在是不是就能放心躺赢了,我的看法还挺保守,现实确实是,我们在基建,能源,制造上优势很明显,但在高端软件,顶尖基础科研,一些“卡脖子”的关键零部件上,还有差距,这种差距短期看是短板,长期反而是清醒剂,

你前些年中企海外扩张,喜欢用规模去压人,用价格去打穿市场,现在慢慢意识到,单靠这两招,留不下真正牢靠的地位,品牌,服务,合规,全球治理参与度,这些隐性的东西,越来越值钱,

我和一些在外企做采购的朋友聊,他们很诚实,选中国供应商,不只是为了便宜,也看中交付稳定,技术响应快,遇到黑天鹅时的抗压能力,这种信任,是一点点熬出来的,不是低一成价格就能买到,

从1995年的三家国企,到今天的一百多家中企,数字的跃迁背后,其实是游戏规则的变化,当年我们挤不进桌,是因为基础薄,现在能上桌,是因为敢砸钱,也能熬得住,

接下来几年,我更关心两件事,一是企业能不能把研发这件事,当成长期习惯,而不是短期应付,二是普通人能不能在这种结构升级中,拿到真实的收益,而不是只在新闻里看数字变大,

如果说过去三十年,我们完成的是“从无到有”,那接下来的三十年,很可能要回答一个更难的问题,如何在有的基础上,守住耐心,守住定力,不被短期风口牵着团着走,继续把钱,砸在真正值得慢慢熬的地方,

大家都在看

-

2027QS世界大学排名发布!英国前100大洗牌! 国际高等教育研究机构 QS Quacquarelli Symonds 6月18日正式发布了 2027年QS世界大学排名 今年的排名可谓也是看点多多! QS世界大学排名作为留学选校的参考 与 《泰晤士高等教育世界大学排名》 《USNews世界大学排 ... 世界排行06-27

-

普京亲口封“全球四强”,偏偏漏了中国:戳中中国航发最疼的地方 2026年6月24日,莫斯科郊外的格洛莫夫飞行试验研究院,普京面对俄罗斯航空业的一众负责人,抛出一句话:全球能自主生产全系列航空发动机的国家,只有四个:俄罗斯、美国、英国、法国。五大常任理事国,四个上榜,唯 ... 世界排行06-27

-

世界500强初次排名,中美日差距真大,现在中国咋样了 钱这件事,看着冰冷,其实最真实,它直接改写了国家的排位,也悄悄重写了企业的命运,我先把摊开说,现在的世界,不再是“谁赚得多谁厉害”,而是“谁敢砸钱,谁敢慢慢熬”,看谁能把利润熬成研发,把规模熬成体系, ... 世界排行06-27

-

揭榜!最新世界500强大学排名 文|凯风世界大学格局,又变了。01世界500强大学,中国内地哪些高校入围?作为极具商业诱惑力的榜单,大学排名愈发泛滥,但得到国际公认的只有四个:QS、泰晤士、软科、U.S. News。以同时跻身至少三大榜单TOP500为前 ... 世界排行06-27

-

2027QS世界大学排名,发布! 北京时间6月18日,2027QS世界大学排名发布。本次排名共收录了来自106个国家和地区的1500多所大学,麻省理工学院连续第15年位居榜首,帝国理工学院和斯坦福大学并列第二。牛津大学排名第四,哈佛大学排名第五。北京大 ... 世界排行06-27

-

最新世界排行:再现冷门世界第1第5全败。奥运冠军1-3依旧位列第7 世界第一被零封,世界第五遭爆冷,中国女排1-3输给巴西。这一夜的世界女排联赛,剧本简直写得像个笑话。谁能想到,排球场上的铁律突然失灵了。你看看意大利女排。世界第一,巴黎奥运会金牌得主,世锦赛冠军,VNL卫冕 ... 世界排行06-26

-

最近一份全球智商排名在网上炸开了锅 最近一份全球智商排名在网上炸开了锅。榜单显示中国以107.19分登顶,俄罗斯103.16,美国仅为99.74。数字真假暂且不论,这份榜单触动了大众的敏感神经。这些年,中国年轻人在国际赛场上的表现堪称惊艳,这绝非单纯的 ... 世界排行06-26

-

世界排名更新:闯入四强的中国一姐上升十三位,郑钦文未进八强上升十五位 北京时间6月25号,2026温网开赛在即,巴特洪堡这站WTA500成了最后一场高规格的草地热身赛。说实话,像一面放大镜——谁的发球顶得住,谁的脚步跟得上,谁的心态扛得住关键分,到了这里几乎都暴露出来了。中国金花在 ... 世界排行06-26

-

2026THE 世界大学影响力排名发布!国内高校逆袭,名校排名大洗牌 每年留学择校季,无数学生和家长都把各类世界大学榜单当作选校核心参考,2026THE 世界大学影响力排名正式发布,这份衡量高校社会责任、可持续发展实力的榜单,和大家熟知的 QS、泰晤士综合排名逻辑完全不同,想规划 ... 世界排行06-25

-

世界排名从第六跌至第七,球队一场未战已显疲态,面对强敌防守失误频现攻防难以招架 这场比赛还没开始的时候,球队的世界排名就从第六掉到第七,心里有点不舒服。比赛正式开始后,巴西队表现得非常厉害,他们的拦网像一道城墙,把球挡得死死的,全场都在16比6的局面下,让我们很难找到机会。那一段时 ... 世界排行06-25

相关文章

- 世界排名更新:闯入四强的中国一姐上升十三位,郑钦文未进八强上升十五位

- 2026THE 世界大学影响力排名发布!国内高校逆袭,名校排名大洗牌

- 中国企业全球影响力排名出炉,看到第一名我半天

- 世界排名从第六跌至第七,球队一场未战已显疲态,面对强敌防守失误频现攻防难以招架

- 中国金花太硬了!世界排名相差29位又怎样,王欣瑜用一场教科书式的胜利告诉你:排名只是数字!

- 香港全球竞争力跃居第二,超高净值人士数量同比大增26.4%

- 李在明说韩国军力世界第五,前4个除了中美俄,还有一个是哪国?

- 乒乓球最新世界排名:王楚钦、孙颖莎依旧第一,林诗栋、蒯曼、陈熠差距依然较大

- FIFA最新世界排名:阿根廷1901分继续领跑,国足1254分第91名

- 社评:中国超算重回世界第一,释放多重信号

- 国际乒联最新世界排名:林诗栋黄友政首登男双世界第一

- 时隔九年,我国超算再登全球第一!

- 国际乒联最新世界排名出炉,中国小将林诗栋_黄友政强势登顶男双,王楚钦首登单打第一,孙颖莎、王曼昱再次包揽女单前二

- 国际乒联最新世界排名:林诗栋/黄友政男双登顶

- 我国超算再次排名全球第一

- 《2026年世界竞争力年报》发布香港排名升至全球第二

- 国际乒联公布最新世界排名,林诗栋/黄友政登顶男双

- 2连胜升9位!FIFA排名:挪威涨29.3分升世界第22,塞内加尔跌第19

- 刚刚!世界大学最新排名又来了,这次清华全球第6

- 世界排名64位,全国仅50万人口佛得角0比0爆冷绝平西班牙

热门阅读

-

1

十大经典台湾三级片,销魂露骨的台湾大片电影 07-13

1

十大经典台湾三级片,销魂露骨的台湾大片电影 07-13 -

2

十大著名欧美男优,美国诱人甜心和超强肌肉男 07-13

2

十大著名欧美男优,美国诱人甜心和超强肌肉男 07-13 -

3

世界上23部顶级伦理片,充满了X爱与少儿不宜 07-13

3

世界上23部顶级伦理片,充满了X爱与少儿不宜 07-13 -

4

十大经典印度三级片,色欲堕落的印度情爱大片 07-13

4

十大经典印度三级片,色欲堕落的印度情爱大片 07-13 -

5

欧美大尺度电影排行榜,欧美r级限制情爱“大片” 07-13

5

欧美大尺度电影排行榜,欧美r级限制情爱“大片” 07-13 -

6

18进禁日本卖肉动漫,日本最污缘之空(少儿不宜) 07-13

6

18进禁日本卖肉动漫,日本最污缘之空(少儿不宜) 07-13 -

7

性感的日本女优排名大全 史上最全排名 07-13

7

性感的日本女优排名大全 史上最全排名 07-13 -

8

世界最美最性感的屁股大盘点,前凸后翘叹为观止 08-19

8

世界最美最性感的屁股大盘点,前凸后翘叹为观止 08-19