国内第一,世界领先,10大半导体核心龙头!(附名单)值得收藏

温馨提示:以下所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议,请大家别盲目跟风,盈亏自负!成年人要有自己的判断。

人工智能、自动驾驶、大数据算力中心的全面落地,让半导体产业成为支撑数字经济发展的底层根基。前些年国内芯片产业链大量关键环节依赖海外供货,设备、材料、设计工具都存在明显技术壁垒,外部供给限制长期制约产业发展速度。经过十几年持续研发投入、国家级产业扶持、全产业链企业协同攻关,如今国内已经诞生一批各细分赛道顶尖企业,每条细分赛道拿下国内行业第一,多项核心产品技术站稳全球第一梯队,是国产替代进程里不可替代的中坚力量。

2026年全球半导体正式进入新一轮上行周期,AI算力设备需求持续爆发,硅片、存储产品开启大范围涨价行情,国家集成电路大基金三期持续投放千亿级资金扶持本土芯片产业。全市场盘面频繁出现极致分化走势,多数传统板块震荡调整,只有半导体产业链走出独立中长期上涨行情,核心上涨动力就来自这十家覆盖全产业链的标杆企业。

很多普通散户看半导体行情只会盲目跟风小盘题材股,分不清哪些企业拥有真实技术壁垒、稳定订单与长期业绩兑现能力,很容易在题材退潮阶段出现大幅亏损。本篇文章梳理的十家龙头企业,完整覆盖EDA设计工具、半导体设备、硅片材料、光刻胶、晶圆代工、先进封装、算力芯片、存储、图像传感器全链条,全部依托2026年一季度官方财报、行业机构公开统计数据、产业政策文件整理,客观拆解每家企业核心竞争力、下游需求支撑与中长期成长空间,不编造小道利好,不夸大题材预期,方便大家看懂整条产业链景气主线。

国产EDA全流程唯一龙头:华大九天

EDA工具是芯片研发最上游的核心软件,没有这套专用设计程序,任何芯片都无法完成图纸绘制、仿真验证与版图制作,长期被海外三家企业牢牢垄断,属于产业链关键卡脖子环节。华大九天是国内唯一可以提供完整全流程EDA工具的厂商,细分赛道稳居国内第一,多款工具技术指标达到世界先进水平。

企业产品覆盖模拟射频、数字逻辑、先进封装三大类全套设计软件,二十八纳米成熟制程配套工具已经大规模导入中芯国际、华虹等头部晶圆厂量产使用,十四纳米制程相关工具进入头部客户验证阶段,直接打破海外企业独家供货格局。国内绝大多数功率芯片、模拟芯片、车载芯片设计企业,研发阶段都会选用华大九天软件,国产化采购比例每年稳步提升。

产业政策持续向EDA赛道倾斜,大基金三期专门划拨专项资金扶持本土设计工具研发,国内晶圆厂采购国产EDA软件还能拿到专项财政补贴。各地新建智算中心、车载芯片研发基地持续扩容,本土芯片设计需求不断上涨,EDA工具替换市场空间十分广阔。2026年一季度企业营收、净利润同步保持高速增长,每年拿出营收两成以上资金投入前沿技术迭代,持续缩小和海外头部厂商的技术差距,长期很难出现同级别竞争对手,行业护城河持续拓宽。

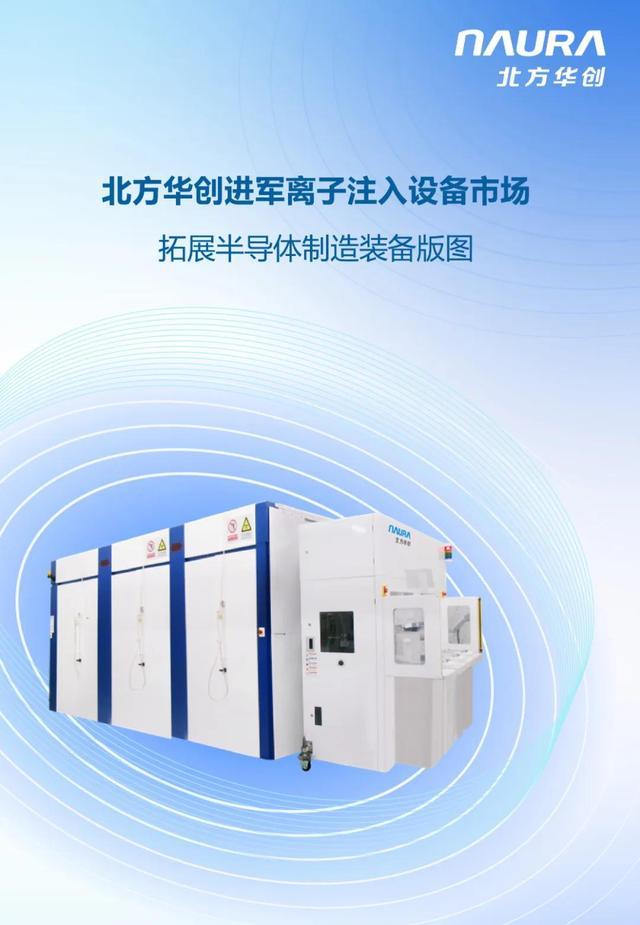

综合半导体设备平台龙头:北方华创

芯片行业一直流传一句通俗说法,先有设备,后有芯片,晶圆制造所有工序都离不开专用工业设备。北方华创是国内综合半导体设备赛道绝对龙头,国内排名第一,整体技术实力跻身全球第二梯队,也是国内唯一同时覆盖刻蚀、薄膜沉积、清洗、热处理多类前道核心设备的企业,被业内称作国产设备中军。

国内十二英寸大型晶圆厂、存储芯片工厂全部是企业长期稳定合作客户,成熟制程配套设备国内市场占有率常年领跑行业,在手订单排期直接延伸至2027年三季度。2026年一季度企业营收突破百亿元,同比增长接近二十六个百分点,经营性现金流大幅转正,充足订单为未来两年业绩稳定释放打下扎实基础。存储芯片行业持续大规模扩产,配套薄膜、刻蚀设备采购需求同步暴涨,企业相关产品订单持续放量。

国内成熟制程设备国产化硬性采购标准持续落地,新建晶圆工厂本土设备采购比例逐年上调,产品导入速度持续加快。企业同步布局海外市场,自研设备逐步进入东南亚、日韩芯片工厂供应链,全球化布局打开全新增量市场。半导体设备研发周期长、精密制造门槛极高,多年技术积累形成深厚竞争壁垒,在国产替代持续推进的大环境下,企业业绩增长具备极强长期确定性。

高端刻蚀设备全球顶尖龙头:中微公司

刻蚀设备是先进芯片制造环节价值最高、技术难度最大的设备品类,芯片内部精细线路全部依靠刻蚀设备加工成型。中微公司深耕介质刻蚀、导体刻蚀设备研发多年,高端刻蚀细分赛道国内第一,也是国内唯一实现三纳米、五纳米先进制程刻蚀设备商用落地的企业,产品综合技术水平世界领先,全球市场份额稳居前五。

企业自研超高深宽比刻蚀设备,专门适配HBM高带宽存储、高端AI逻辑芯片生产,已经通过多家全球头部晶圆厂验证,产品成功出口海外先进制程工厂,属于为数不多实现高端设备反向出海的本土企业。AI服务器、堆叠存储芯片产能持续扩张,直接拉动高端刻蚀设备采购需求,赛道景气度持续走高。

2026年一季度企业营收二十九点一五亿元,同比上涨三十四点一三,归母净利润九点三亿元,同比增幅接近两倍,高额研发投入持续支撑前沿技术突破。海外高端设备出口管制持续收紧,国内晶圆厂加速替换本土生产设备,中微公司作为高端刻蚀唯一国产供应商,长期受益产业链自主可控浪潮,在半导体设备板块里业绩弹性十分突出。

十二英寸大硅片国产标杆:沪硅产业

硅片是所有芯片生产的基础基材,相当于半导体产业的地基,全球市场长期由两家日本企业垄断供给。沪硅产业是国内唯一实现十二英寸半导体大硅片规模化量产的企业,硅片赛道国内排名第一,同时国内独能量产高端绝缘层硅片,产品工艺水准比肩国际一线厂商。

企业在上海、太原布局两大十二英寸硅片生产基地,月产能稳步爬坡至八十五万片,产品覆盖抛光片、外延片、高端绝缘硅片,稳定供货中芯国际、长江存储、国内头部算力芯片企业。2026年全球硅片涨价周期全面开启,海外两大巨头连续两轮上调全系列产品价格,国内厂商同步跟进调价,沪硅产业一季度十二英寸硅片营收同比涨幅接近九成,外延高端产品营收实现翻倍增长。

单台AI服务器消耗的十二英寸硅片数量,是传统通用服务器三点八倍,新能源车功率芯片、工业控制芯片持续释放增量需求,全球十二英寸硅片供需缺口持续拉大,涨价行情至少延续至2027年。国内十二英寸硅片整体自给率不足三成,国产替代空间巨大,企业同步持续扩建新产能,长期锁定下游客户长协订单,订单排期延伸至2028年,成长逻辑清晰稳定。

高端光刻胶国产突破龙头:南大光电

光刻胶是芯片曝光环节的核心耗材,高端浸没式光刻胶长期被海外企业封锁供应,属于半导体材料领域关键卡脖子品类。南大光电是国内高端光刻胶赛道龙头,国内首家实现二十八纳米ArF光刻胶量产供货的企业,打破海外独家垄断格局,技术水平达到世界先进梯队。

企业多款光刻胶产品通过头部晶圆厂量产验证,成熟制程产品批量导入产线,适配十四纳米先进制程的浸没式光刻胶持续推进客户认证流程。除光刻胶核心业务之外,企业同步布局电子特种气体配套业务,覆盖半导体材料多条细分赛道,分散单一品类行业周期波动带来的经营风险。

国内政策针对光刻胶等关键半导体材料出台专项扶持方案,采购本土光刻胶产品可享受大额财政补贴,各大晶圆厂主动加大国产材料导入比例。全球晶圆厂持续扩产带动光刻胶需求稳步增长,叠加本土替代持续提速,企业宁波五百吨光刻胶产线2026年全面达产,高端光刻胶逐步实现大批量出货,毛利率稳步修复,长期成长空间充足。

全球先进封装前三龙头:长电科技

先进封装是后摩尔时代提升芯片性能的核心路径,高端算力芯片、堆叠存储芯片性能提升全部依靠高阶封装工艺实现。长电科技是国内封测行业龙头,全球先进封装排名前三,国内市场份额常年位居第一,多项堆叠封装技术达到世界领先水平。

企业全面布局二点五D堆叠、芯粒集成、高带宽存储配套封装等高阶工艺,国内绝大多数本土AI算力芯片、车载自动驾驶芯片都交由长电科技加工封装。海外高端封装工厂订单排期全部饱和,大量高端订单持续向国内转移,企业新建高端封测工厂持续投产,充足产能储备支撑大规模承接新增订单。

普通传统封测加工利润空间微薄,先进封装工艺产品价值量大幅提升,头部企业高端业务毛利率远超行业平均水平。2026年AI算力产业持续扩张,各地智算中心大规模落地带动高端封装订单持续放量,叠加新能源车车载芯片需求稳步上涨,企业先进封装业务营收占比持续提升,业绩增长动力充沛。国家集成电路扶持政策将先进封装列为核心攻坚方向,多重政策红利持续加持赛道长期景气度。

国产算力服务器芯片龙头:海光信息

算力处理器是人工智能产业的核心硬件,国内政企算力机房、大模型训练设备全部依赖自主可控处理器支撑。海光信息是国内唯一实现商用批量供货的服务器通用处理器厂商,国产算力赛道龙头,产品综合性能比肩国际同类主流产品,国内政企算力集群采购份额稳居首位。

企业自主研发通用服务器处理器与人工智能加速芯片,产品适配国内大模型训练、数据中心服务器、党政办公设备,国内绝大多数本土算力机房采用海光系列芯片搭建算力集群。海外高端算力芯片出口受限,国内算力基础设施建设全面推进国产替代,各地新建智算中心硬性规定国产芯片最低配置比例,直接打开长期增量市场。

2026年国内算力基础设施建设规模同比大幅提升,各大科技企业持续迭代多模态大模型,持续催生海量芯片采购需求,企业订单持续饱满,营收、净利润连续多个季度保持高速增长。企业持续迭代新一代高性能处理器,不断缩小与海外高端产品性能差距,在国内信创与AI算力双重需求支撑下,中长期成长确定性极强。

全球NOR存储芯片龙头:兆易创新

存储芯片广泛应用在消费电子、新能源汽车、工业控制、AI算力设备当中,市场整体空间庞大。兆易创新是国内NOR型闪存存储绝对龙头,全球市场份额稳居前三,同时布局车规级控制芯片、动态存储芯片研发,多线业务协同发展,国内存储设计赛道头部企业。

企业闪存产品供货全球众多消费电子品牌,车载存储芯片持续切入国内外主流车企供应链,新能源车渗透率稳步提升带动车规芯片需求持续上涨。全球存储行业走出连续数年下行周期,存储产品开启持续涨价行情,行业景气度全面回升,企业产品价格同步上调,盈利水平持续修复。

国内存储芯片整体自给率依旧偏低,长江存储、长鑫存储本土存储工厂持续扩产,带动上游存储设计企业同步放量。企业同步加大研发投入,推进新一代大容量存储芯片研发,拓展工业、车载高端市场,避开消费电子行业周期波动影响,抗风险能力持续增强,在本轮存储涨价周期里能够充分享受业绩增长红利。

全球车载图像传感器龙头:韦尔股份

图像传感器芯片是各类摄像设备核心元器件,手机、车载摄像头、安防监控、工业视觉设备都离不开这款芯片。韦尔股份收购全球知名传感器企业之后,成为国内图像传感器赛道龙头,全球市场份额稳居前三,车载图像传感器相关技术达到世界顶尖水准。

车载业务是企业未来核心增长引擎,自动驾驶、车内监控、行车记录仪带来单车多颗摄像头配套需求,单台汽车传感器搭载数量持续翻倍增长。全球新能源车市场规模持续扩张,车载传感器订单长期稳定放量,车载业务毛利率显著高于传统手机业务,持续拉动企业整体盈利水平。

消费电子行业逐步走出库存调整周期,各大手机厂商开启新品迭代周期,传感器采购需求温和复苏。企业同步布局工业、医疗专用图像传感器,拓宽下游应用边界,降低单一行业周期带来的业绩波动。国内汽车产业持续做大做强,车载芯片国产替代稳步推进,企业作为全球头部供应商,长期受益车载电子赛道高速增长。

国内晶圆制造基石龙头:中芯国际

晶圆代工是整条半导体产业链体量最大的核心制造底座,所有芯片设计企业研发完成的芯片图纸,都需要交由晶圆工厂完成流片制造。中芯国际是国内规模最大、工艺布局最完整的晶圆代工企业,晶圆制造赛道国内第一,是本土芯片产业发展的核心基石。

企业在上海、北京、深圳多地布局大规模八英寸、十二英寸产线,十四纳米成熟制程已经实现稳定大规模量产,广泛用于车规芯片、电源管理芯片、工业MCU、中端算力配套芯片,国内上千家芯片设计企业的成熟制程流片订单,绝大部分都会优先选择中芯国际。2026年全球成熟制程芯片持续供不应求,代工报价稳步上调,一季度企业毛利率环比提升至二十点一,现金流越来越稳健。

十五五规划明确提出做强成熟制程、稳步攻坚先进制程,中芯国际是这一产业目标的核心承载主体,大基金三期持续加码支持多条产线扩建,未来几年成熟制程产能还会实现翻倍扩容。成熟制程覆盖新能源车、工控、消费电子、算力配套数十个万亿级下游市场,下游需求长期稳定,企业能够持续收获代工涨价带来的业绩增量,长期对标全球头部晶圆代工企业,成长空间十分广阔。

半导体全产业链长期景气逻辑梳理

这十家龙头企业分布在半导体产业链上中下游各个关键环节,彼此业务协同形成完整产业闭环,国内芯片自主可控进程推进速度完全依托这批企业技术突破进度。2026年支撑板块持续走强的底层逻辑没有出现任何改变,全球AI算力需求持续爆发带来上游硅片、设备、封装耗材增量,存储、硅片产品进入刚性涨价周期,国内多层级产业扶持政策持续落地,国产替代空间广阔,三重利好共同构成赛道中长期上行支撑。

市场盘面持续走出极致分化行情,多数周期、消费板块震荡调整,资金持续向业绩确定性强、政策持续加持的硬科技细分集中,这十家细分龙头订单饱满、半年报三季报业绩会持续兑现增长,在震荡市场里具备更强抗跌属性。半导体行业属于强周期赛道,短期板块冲高后出现震荡回调属于正常洗盘行情,每一轮幅度较大的回调,都是中长期分批布局的合理窗口。

普通投资者筛选赛道标的时,尽量避开单纯蹭科技概念、没有实体产能与稳定订单支撑的小盘个股,这类个股缺乏基本面支撑,行情退潮之后回调幅度普遍偏大,亏损风险极高。优先关注细分赛道头部龙头,企业具备深厚技术壁垒、长期稳定客户与持续大额研发投入,中长期上涨持续性远优于题材小票。同时合理控制单一板块持仓比例,搭配少量高股息防御标的,分散半导体赛道短期波动带来的持仓回撤压力。

话题互动:你如何看待国产半导体龙头长期发展前景?

国内十大半导体细分龙头覆盖芯片全产业链,在AI算力、新能源车需求带动下迎来景气上行周期,不少投资者长期坚守这条国产替代主线收获不错收益,也有投资者担忧行业周期波动不敢布局。

大家可以在评论区聊聊自身观点,你平时更关注半导体上游设备材料,还是算力、存储芯片设计赛道?你觉得这批国产龙头能否持续缩小和海外企业的技术差距?面对板块短期震荡,你会逢低布局龙头,还是暂时观望等待行情明朗?

账号后续会持续跟踪各大龙头月度订单、季度财报数据、国内集成电路产业最新扶持政策,持续拆解半导体各细分赛道景气逻辑,分享贴合普通散户的布局与风控思路,感兴趣的朋友可以点个关注,不错过后续完整产业深度解读内容。

免责声明

本文仅基于公开财报与产业资讯客观梳理行业逻辑,不构成任何投资交易建议。股市波动风险较高,投资者需结合自身风险承受能力自主决策,自行承担全部交易盈亏。

大家都在看

-

国内第一,世界领先,10大半导体核心龙头!(附名单)值得收藏 温馨提示:以下所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议,请大家别盲目跟风,盈亏自负!成年人要有自己的判断。人工智能、自动驾驶、大数据算力中心的全面落地, ... 世界十大06-30

-

全球10大超级健康的食物,第一名很常见,第二名建议隔天吃一次,补钾补钙补营养! 夏天天热,人容易没精神、没胃口。这时候吃什么对身体好?给大家分享一份“全球十大超级健康食物”榜单,都是咱们平时餐桌上常见的食材。第十名:洋葱(香辣洋葱鱿鱼)第九名:石榴(酸奶拌石榴)第八名:卷心菜(卷 ... 世界十大06-30

-

世界上只有中国蚌埠市才有的全球独一无二的10大奇景! 世界上只有中国蚌埠市才有的全球独一无二的10大奇景!安徽蚌埠藏着十处独有的绝景,融上古传说、现代工程、自然风貌、淮河文化于一体,是南北交汇的宝藏城市,藏着别处看不到的鲜活印记。很多人对蚌埠的印象还停留在 ... 世界十大06-30

-

全球10大超级健康的食物,第二名建议隔天吃一次,补钾补钙补营养 不少人总觉得所谓“超级食物”,都是进口稀有、价格昂贵的食材,普通人日常很难坚持吃。多国营养机构结合食材营养密度、人体吸收率、长期食用安全性,整理出一份全球公认十大健康食材榜单,榜单里大多是菜市场、超市 ... 世界十大06-30

-

盘点世界十大怪异病症,症状奇特至今难以完全破解 盘点世界十大怪异病症,症状奇特至今难以完全破解在日常的生活当中,我们见到最多的就是感冒、发烧、高血压、糖尿病这类常见疾病。很多人一辈子接触的病症都局限在这些范围之内,总觉得身体出现的不适都能找到对应的 ... 世界十大06-29

-

世界10大音乐节,去过的都疯了,没去的都在路上 音乐节不是演唱会。演唱会是台上唱台下听,音乐节是你跳进一个巨大的音箱里,和几万个人一起被贝斯震碎骨头,再被吉他重新拼回来。去过的人不会跟你说“好听”,只会说“我操,明年还得来”。 如果你的人生清单里还 ... 世界十大06-28

-

世界面积十大国家分布 世界面积十大国家,按国土总面积从大到小排序: 1. 俄罗斯(1709.82万km²):横跨欧亚大陆,欧洲部分仅占四分之一,广袤领土集中在北亚,北临北冰洋,东西跨度极大,是唯一跨亚欧的面积榜首国家。 2. 加拿大(998万 ... 世界十大06-28

-

全球10大港口,中国独占6席!谁掉队了? 全球集装箱运输量达到1.832亿标箱,同比增长6%。但最大的新闻不是总量增长,而是榜单里出现了一张新面孔。一、前十名全是亚洲港口,中国占六席按集装箱吞吐量排名,2024年全球前十大集装箱港口依次是:上海港5150万 ... 世界十大06-27

-

全球十大尖端产业,中国已攻克7个山头,留给美国的位子不多了 【本文仅在今日头条发布,谢绝转载】本文作者——温妮|东北财经大学硕士美国智库把中国的7项尖端产业捧上全球第一,看似是在认可中国产业发展,实则更有可能是在为未来的“制裁炸弹”精准制导。美国信息技术与创新 ... 世界十大06-26

-

全球十大超级健康食物,番茄夺魁,第2名建议每隔2-3天吃一回 “万种食材测评”做出来的前十榜单,零稀缺高端食材,全部是日常超市、菜市场可买到的东西。 更扎心的是:这份榜单不是按“谁更贵谁更养生”投票出来的,而是按“营养密度、人体吸收率、慢病干预”这三把尺子来量的 ... 世界十大06-26

相关文章

- 你可能不知道,全球10大芯片封测企业,中国大陆已上榜5家了

- 全球10大最穷国家,却有着富饶到极致的风景

- 世界公认的十大顶级超级工程,每一项都突破人类建造极限

- 世界10大最缺男人的国家:美女太多“泛滥成灾”,男人成为稀缺品

- 全球公认十大美女明星榜单

- 世界上只有中国朔州市才有的全球独一无二的10大奇景!

- 全球十大恶心造假食品,看完你还敢吃吗?

- 全球十大神秘武器TOP10出炉,我国占3席,歼-36只能排第4

- 世界10大长河源头海拔高度排名

- 全球公认十大中国超级工程,每一项都刷新世界纪录,看完热血沸腾

- 2026全球十大健身器械品牌:老牌鼎立,新锐INTENZA强势突围

- 全球十大顶尖企业,个个富可敌国

- 全球十大核心产业大摸底!中美霸榜,谁才是真正的工业一哥?

- 世界十大名茶有哪些,猜猜中国哪几款茶上榜了

- 全球公认的10大顶级超跑!能拥有一台都是祖坟冒青烟,你pick谁?

- 世界上只有四川才有的“全球独一无二的10大非遗美食”

- 全球10大"开不坏"发动机盘点!第1名让修车厂集体沉默

- 世界十大顶尖科技:

- 公认世界十大名著,读懂人性,悟透人生百态

- 全球顶尖十大系统,Windows、安卓、苹果iOS稳居前三

热门阅读

-

1

十大著名俄罗斯女优,泷泽萝拉竟然是日俄混血女优 07-11

1

十大著名俄罗斯女优,泷泽萝拉竟然是日俄混血女优 07-11 -

2

十大日本变态整人节目,偶像的穴真的“狠”刺激 07-11

2

十大日本变态整人节目,偶像的穴真的“狠”刺激 07-11 -

3

十大最污日本动漫,看了会上瘾的日本动漫大片 07-11

3

十大最污日本动漫,看了会上瘾的日本动漫大片 07-11 -

4

盘点世界十大天体浴场,满眼望去全是肉肉(图片) 07-11

4

盘点世界十大天体浴场,满眼望去全是肉肉(图片) 07-11 -

5

世界十大污动漫,丑陋的美国人污得让人要喷血 07-11

5

世界十大污动漫,丑陋的美国人污得让人要喷血 07-11 -

6

十大极品韩国禁片之快乐到死,死也要亲密无间 07-11

6

十大极品韩国禁片之快乐到死,死也要亲密无间 07-11 -

7

日本最漂亮的女优前十名 狂野身材等着你蹂躏 07-11

7

日本最漂亮的女优前十名 狂野身材等着你蹂躏 07-11 -

8

世界十大最大的机场,北京大兴国际机场排第三 05-10

8

世界十大最大的机场,北京大兴国际机场排第三 05-10