营收7亿,市值5亿,搜狐离退市还有多远?

文:互联网江湖 作者:志刚

如今的搜狐,似乎更显颓势了。

2月21日,搜狐公布了2022年四季度以及全年财务报告,不出意外,这份财报还是没能给外界带来更多惊喜。

下滑,是这份财报的各项数据表现的主要特征。

财报显示,搜狐四季度营收1.6亿美元,同比去年下降17%,环比上季度下降13%。其中,分业务来看,广告收入同比下降14%,游戏收入同比下降16%,环比下降18%。

过去的一年中,搜狐也曾扛起知识直播的“大旗”,寄希望于《物理课》和知识直播。不过,流量商业向下,技术商业向上的历史潮流中,搜狐以直播单点突破挽救整个流量商业似乎很难看到希望。

反映到二级市场,从去年4月份19.34美元的股价高点,跌至如今的14.9美元。知识直播带动了市场情绪,却带不来搜狐想要的未来。

更重要的是,截止2月23日,搜狐换手率仅为0.1%,市盈率为负且总市值仅有5亿美元,要知道,搜狐手里就有7亿美元的现金与现金等价物。

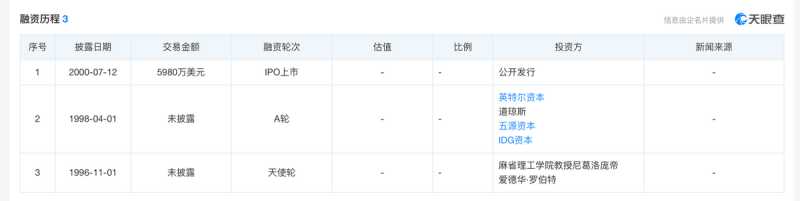

天眼查显示,搜狐在2000年上市,彼时交易金额就达到了6千万美元,在上市23年之后,市值仅有5亿美元,不由让人唏嘘。

颓势尽显之下,搜狐离退市还会有多远?这可能是很多人藏在心底的问题。反之,搜狐的未来在哪?二次增长的曲线在哪?这也是需要张朝阳回答的核心问题。

财报背后,这些年搜狐错过了什么?

美团联合创始人王慧文说:“战略是不同时空里ROI(投入产出比)最高的Strategy(策略)。而在不同的时空里,不同的Strategy是变化的。如果时空发生了变化,市场经营环境发生了变化,那就需要调整不同策略,去在当下的时空中寻找最佳的投入产出比。”

比如,过去美团并没在滴滴风头正盛的时候进军网约车业务,而是在自身的本地生活流量生态稳固之后,在流量协同下,去做边界的延伸,网约车业务自然就能生长起来。这就是是在不同的时空中,选择最佳的投入产出比。

也就是说,要在正确的时间,做正确的事儿。

2019年,抖音直播流量正盛的时候其实并没有做货架电商,也并没有全面进军本地生活领域,而是直到一定规模的用户有了购买习惯之后才做的这两件事,原因可能就是因为在当时,这种策略下得到投入产出比并不高。

对于企业来说,最糟糕的情况是,当市场在发生变化之时,你的策略没有变化,或者是你的策略变化了,但不能够奏效。

搜狐的问题可能在于,战略上做了太多“无用功”。做了正确的事儿,但没有找到正确的时空。

无论是自制剧还是直播课,搜狐的动作可能太过于聚焦短线的流量策略,而忽视了长线的商业战略。典型的就是直播,过去一年围绕《物理课》和直播做投入,虽然有流量,但事实上并没有起到好的效果。因为长期来看,直播带不动整个搜狐。

过去一年在品牌PR中反复强调的《直播课》,其实并没有给公司业务带来实际的增长。

换言之,以张朝阳内容IP为核心的Strategy并没有奏效。原因在于,这样的策略在当下时空中其实没有太多的价值增量。

这一点在财报中体现的也很明显。

从全年来看,营收6.89亿美元,去年同期7.73亿美元,营业利润1643.8万美元,净利润亏损1734.1万美元。非美国通用会计准则下,归于搜狐公司的净利润为200万美元。

从搜狐发布的财报来看,四季度狐品牌广告业务收入为2900万美元、同比下降14%,在线游戏业务收入1.21亿元、同比下降16%。

宏观经济处于复苏阶段,传导到广告市场仍然需要一段时间,下滑几乎是不可避免。

从财报通稿来看,虽然搜狐对外界强调的重点在于非美国通用会计准则下的盈利,以及过去一年广告行业的艰难,但一个不容忽视的点是,对于广告+游戏量大支柱业务的下滑,搜狐其实并没有一个很好的解决方案。

如果把时间线拉长,来看近几年搜狐营收和利润的变化,其实不难发现除了因出售搜狗导致的净利润增加外,最近几年营收并没有转化为净利润。

也就是说,面对当下的变化,搜狐可能并没能够建立起有效的战略调整,也没能帮公司构建起新的动能。

那么,这些年搜狐错过了什么?互联网商业第二次价值转移。

互联网江湖人认为,目前的互联网商业发生过两次价值转移,一个是从PC端到移动端,另外一个是从商业创新到技术创新。

互联网商业的价值从流量端转移到技术端。Chat GPT的火热以及AI赛道的商业化持续推进,使得这种价值转移在加速。

在第一价值转移中,搜狐依靠视频以及搜索活了下来,而第二次的价值转移中,搜狐卖掉搜狗,意味着它出售了自己最具价值的技术力量,使得搜狐很难再成为一家技术驱动的互联网企业。

而流量商业方面,在缺乏绝对规模的支撑着下,目前搜狐流量商业的创新很难带来有效的增长。

搜狐所在的赛道都是规模化的大赛道,再加上搜狐自身的体量又不够大,这导致在流量商业上,搜狐很难形成有效的规模效益。

这会导致两种情况,一个是战略上很难有足够的力量去尝试创新,另外一个上找到了新的市场,但投入不足。任何一种情况,可能都导致寻找第二曲线失败。

事实也似乎印证了这一点,无论是直播课,还是自制剧,都没能给搜狐带来有效的上商业化增长。

从二级市场的角度来说,这些无形资产,本质上是不是资产而是成本,而这些成本进一步拖累了报表上的利润表现。

营收支柱下滑,搜狐增长“长跑”的终点线在哪?

常言道,人无远虑必有近忧。

对于搜狐来说,营收支柱下滑,可能是需要解决的核心问题。

从营收结构上来看,目前搜狐依靠的主要是游戏业务和广告业务,游戏业务上第四季度的经营数据其实并不乐观。

首先在PC游戏方面,平均月度活跃用户数为230万,较去年同期增长11%,较上季度增长6%。但值得注意的是季度总计活跃付费用户数为90万,较去年同期增长2%,较上季度下降10%。

移动游戏方面,总计平均月度活跃用户数为180万,较去年同期下降30%,环比上季度下降31%,季度付费用户同比下降24%,环比下降29%。

也就是说,现金牛游戏业务也在下滑。

搜狐方面表示,游戏业务上,收入的下滑主要是小浣熊百将传和天龙端游等老游戏的自然下滑,环比下降则是由于天龙端游在该季度推出的促销活动较上季度有所减少,以及该季度推出黎明之海的自然下滑。

换句话来说,天龙端游以及小浣熊百将等老游戏,已经来到产品生命周期的后半段,很难再有大的增长空间。而新的游戏并没有显现出快速成为营收支柱的能力,游戏业务可能会陷入“青黄不接”的困境。

好的一面是,公司目前并不缺钱,账面上的总现金还有11亿,而且对于接下来的业务,搜狐有清醒的预期。

搜狐预计,23年第一季度广告收入会同步下降3%至16%,环比下降20%至31%;游戏业务方面,同比下降17%至23%,环比增长8%,公司净亏损在1,500万美元至2,500万美元之间,美国通用会计准则净亏损在2,000万美至3,000万美元之间。

换言之,短期内搜狐业绩的下滑很可能会持续下去。而长期来看,并没有出现支撑长期增长的战略方向变化。

对于这份下滑的业绩,张朝阳评论到:“2022年第四季度及全年,尽管受到疫情及宏观经济带来的不利影响,我们持续优化产品,提升运营效率并严格控制成本。受益于这些努力,本季度品牌广告收入及净亏损均优于此前预期……”

也许张朝阳对搜狐期望并没那么高,也可能是错失互联网商业快速发展的几年后,对现实有清醒的认知。外界隐约能够从评价中,体会到一丝“躺平”的意味。

毕竟,当现实证明自身热爱的物理课并不能带动公司重回商业化增长的路线上,“躺平”的或许不仅是张朝阳,或许还有不再抱有希望的投资者。

业务能不能带来增长,一个很重要的前提是要知道面临的是一个怎样的市场。

增量市场,首先要想的是做大规模,因为这个时候获客成本最低。存量市场,要做差异化优势,因为足够的差异化才能带来竞争力。

比如在百事可乐成立之初,可口可乐占领了市场大多数份额,但百事可乐认为,机会仍然存在,于是百事可乐瞄准13岁的年轻人,这个年龄的人群处在叛逆期,更加特立独行。后来的事情大家都知道了,百事可乐成为了可口可乐最大的竞争对手。

搜狐的问题在于,一方面业务所在的市场都是存量市场,另一方面,无论是媒体还是视频、游戏,搜狐在每个业务方向上都没能够建立起足够的差异化竞争力。

从迈克·波特三战略来看,如果一个行业中的竞争者数量很多,那么企业经营的关键战略是差异化,但在互联网行业,差异化竞争带来的优势其实上很短的,因为你的差异化优势很快就会被别人复制。

搜狐从2017年转战自制剧之后,在长视频赛道变得越来越小众。长视频是互联网行业十几年来最惨烈的行业,到现在还没盈利。

转战自制剧的确避免了大量的资金投入,也避免了竞争,但长期来看,损失的是用户规模。没有用户规模,就没有流量生态。没有流量生态,何谈商业化增长?

写在最后

搜狐一直都没能解决一个核心的问题,流量问题。流量商业中最稀缺的一直是流量,低成本的流量。而搜狐的没落根本原因是流量商业的逻辑变了。

短视频对长视频的冲击、Z世代用户群体的壮大和各种大IP和明星成为了视频赛道的“主线”,自制剧虽然降低了成本,带来了差异化,但这样的差异化很快就会被复制。搜狐很难依赖这样的差异化持续增长下去。

对张朝阳来说,搜狐的商业化增长,也许是一次不得不坚持的长跑,但这场增长的长跑,依旧望不到终点线。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

大家都在看

-

广州番禺区未来五年重点发展区域,这四大片区才是真正的发展风口 番禺是广州南部门户、岭南文旅高地、湾区智造新城、全域宜居样板,是全城宜居度最高、人口最密集、配套最均衡、文旅资源最丰富的城区。大众对番禺的印象是宜居成熟、烟火气足、房价稳健、产业偏弱,却忽略了番禺正在 ... 商业之最07-27

-

星舰第13次试飞实现里程碑突破:首次部署商用卫星,迈入商业运载全新阶段 北京时间2026年7月25日,美国SpaceX公司星舰完成第十三次飞行测试,本次试飞圆满达成多项核心预设目标,成为这款全球最大可复用重型运载火箭发展历程中的分水岭事件。任务最大亮点在于,星舰首次将20颗第三代星链实 ... 商业之最07-27

-

互联网最残酷的商业真相:掌握入口者赢天下,滥用入口者毁所有 互联网彻底撕碎了传统商业的底层规则。 过去做生意,拼地段、拼产品、拼勤奋、拼人脉,一分耕耘一分收获,市场留给普通人缝隙,留给中小商家机会,留给踏实创业者活路。 而今天的互联网商业,早已没有绝对的公平,只 ... 商业之最07-27

-

人均300的手作馆没人去,5元五金店却挤满年轻人 本文来自微信公众号: 听风译码 ,作者:安申这届年轻人的周末,越来越让人看不懂了。他们不一定去商场,不一定去露营,不一定去动辄两三百元一次的手作馆,反而开始钻进街角五金店。买几颗螺母、几片垫圈、几根螺丝 ... 商业之最07-27

-

详解字节跳动之今日头条早期商业计划书(最全面完整版) 今天我们要拆解一份经典的早期融资BP——字节跳动的《超越Google之路》。这是一份典型的“趋势型BP”:它没有堆砌商业模式或短期收入预测,而是通过移动互联网的信息爆炸、算法推荐的技术成熟以及用户信息获取方式的 ... 商业之最07-26

-

财务人掌舵15年,英特尔如何错失三大浪潮? “当你做那些影响数十亿美元的核心技术决策时,你不能通过电子表格来做。除非技术趋势本身让投资变得合理,否则那注定是笔烂账。”2026年7月,英特尔前CEO帕特·盖尔辛格在All-In Podcast上的这番话,像一把手术刀剖 ... 商业之最07-26

-

最讽刺的世界格局:两个二战战败国,垄断全球汽车红利整整80年 左:德国战败后成为一片废墟。右:1945年8月遭到美军轰炸后的日本东京八王子市纵观近代百年商业史,最让人唏嘘、也最讽刺的一个真相,就藏在全球汽车产业里。二战结束,全世界满目疮痍。两个双手沾满鲜血、给人类带 ... 商业之最07-26

-

真正有商业头脑的孩子,小时候通常会有这几个共同点:不是会赚钱,而是会“看机会” 很多父母都有一个误解。 一提到商业头脑,就想到孩子会算账、会卖东西、会做生意。 于是,有的家长鼓励孩子摆地摊,有的让孩子参加各种“小老板”活动,希望从小培养“赚钱能力”。 可真正接触过优秀创业者的人会发 ... 商业之最07-26

-

“车到山前必有路”,其实是最顶级的商业智慧 朋友,你有过这样的感觉吗? 半夜翻来覆去,对着那份改了又改的商业计划书,总觉得还不够完美。 市场调研做了一遍又一遍,路线图画了又一张,可你总担心那个拐角后面有座“山”,让你所有的努力前功尽弃。 如果有一 ... 商业之最07-26

-

看郭广昌的三十多年商海生涯,我读懂了“取舍”二字 (来源:CEO来信君 企业家杂志)改革开放以来,中国的几代企业家,大多都经历过几轮周期。有的人抓住了一次机会,有的人赶上了一个时代,但真正少见的是,有人能在三十多年里,一次次站在正确的位置上。有时候我会想 ... 商业之最07-26

相关文章

- 最具价值中国品牌100强企业商业模式:050格力

- 这4个星座最有商业头脑,靠脑子赚钱最厉害

- 最讽刺的世界格局:两个二战战败国,垄断全球汽车红利整整80年

- 真正有商业头脑的孩子,小时候通常会有这几个共同点:不是会赚钱,而是会“看机会”

- “车到山前必有路”,其实是最顶级的商业智慧

- 看郭广昌的三十多年商海生涯,我读懂了“取舍”二字

- 最荒诞的商业现实:古人留给万民的风雅,成了资本敛财的利器

- 这座最霸气的山水小城,金庸笔下的江湖,才是浙西的宝藏!

- 彻底凉透!在中国狂赚2000亿 边捞金边辱华 如今被迫降价甩卖无人抢

- 真正的企业自由,藏在责任自律里

- 政策开绿灯!商业火箭上市潮起,又一“独角兽”闯关科创板

- 中国海上发射商业火箭有何意

- 引力一号“海上发射”:当火箭变成“海上出租车”,商业航天的成本账算明白了吗?

- 浦东这个被“遗忘”的超级大居,正在悄悄逆袭

- 为什么公司里最闲的人,往往是一把手?

- 只有14家店却坐进国家级座谈会,于东来撕开了多少大佬的遮羞布?

- 火箭为什么非要跑到东海去打?引力一号一箭9星,答案藏在残骸里

- 聊聊铜川2026至2030年,在建、规划中的商场、超市与酒店项目

- 引力一号东海发射,卫星入轨仅6天,商业航天规模化临界点来了?

- 告别暴利时代!9.9元杀疯了,咖啡巨头的底裤和利润还能保住吗?

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8