“无用之用,其用甚大”:保险对家庭财富与企业资产的深层解析

“无用之用,其用甚大”:商业保险对家庭财富与企业资产的深层解析

“无用之用,其用甚大”,这句古老的道家智慧,精准地揭示了商业保险在现代财富管理中的核心悖论与终极价值。

它看似一笔“无用”的、消耗当下现金流的支出,却在风险降临时,展现出无可替代的“大用”——成为守护家庭财富基石、保障企业资产存续的“隐形护城河”。

这种价值,超越了简单的经济补偿,深入到了风险隔离、心理安定与战略规划的层面。

实打实解决问题

一、 对家庭财富:从“安全垫”到“传承桥”的系统性守护

商业保险对家庭而言,首先扮演的是“财务安全垫”的角色。它通过将不确定的、可能摧毁家庭财务的重大风险(如疾病、意外、身故)转化为确定的、可承受的保费支出,确保家庭储蓄与投资的本金不被被动消耗。

正如一份中产家庭财富健康自查清单所揭示的,健全的家庭保障应依次覆盖:应对失业或意外的紧急备用金、弥补重大疾病收入损失的百万保额、覆盖社保外高额医疗支出的医疗险,以及确保房贷车贷偿还不影响家人生活的寿险。这些保障构建了一个从“保人”到“保钱”的纵深防线。

更深层次地,保险发挥着“财富锁定器”与“传承定向桥”的作用。它为孩子的教育金和个人的养老金提供了一个“不能轻易动用、专款专用”的账户,确保未来的刚性支出不被挪用。

在财富传承方面,保险的独特法律结构使其成为高效的传承工具。根据《保险法》,指定了受益人的保险赔偿金不纳入被保险人的遗产,可直接给付给受益人,从而在潜在的高额遗产税(如日本最高55%、美国最高40%)面前,实现低成本、无纠纷的财富传递,避免了因缴纳遗产税或繁杂的继承手续导致的财富大幅缩水。

这种“无用”的保单,在关键时刻确保了财富能够按照投保人的意愿,完整、顺畅地流向所想守护的人。

此外,研究显示,认知能力与家庭参与商业保险市场呈显著正相关。这意味着,对保险的配置本身,就体现了一个家庭对长远风险的前瞻性认知与管理能力。

购买保险的行为,不仅是转移风险,更是一种提升家庭整体财务韧性和规划水平的“有用”实践。

企业保险

二、 对企业资产:从“损失补偿”到“价值源泉”的全面赋能

对于企业,商业保险的价值早已超越了传统的“损失补偿”。它已演进为企业全面风险管理体系中不可或缺的一环,从“安全与保险”的初级阶段,发展到与企业总体发展战略紧密结合的“全面风险管理”高级阶段。

其基础作用是“资产保护伞”与“责任防火墙”。

财产保险能赔付因火灾、盗窃等导致的厂房、设备等有形资产损失,确保企业恢复运营的资本。

而各类责任险(如产品责任险、雇主责任险、公众责任险)则将企业经营中可能面临的巨额法律赔偿风险转移给保险公司,防止一次诉讼或事故就导致企业现金流断裂甚至破产。

例如,雇主责任险能覆盖员工工伤带来的医疗费用和赔偿,保护企业免受沉重的财务与法律责任冲击。

更高维度的价值在于“运营稳定器”与“信誉增强剂”。

营业中断保险能在企业因灾害事故停工期间,补偿其利润损失,维系核心团队和客户关系。

购买全面的商业保险,向合作伙伴、客户及员工展示了企业成熟的风险管理能力和对运营稳健性的承诺,这能显著提升企业信誉,成为赢得商机和吸引人才的隐性筹码。

在不确定的时代,专业的风险规划能力本身就是企业核心竞争力的体现。

从财税视角看,保险还是企业“税务优化器”。企业为职工购买的符合规定的补充养老保险和补充医疗保险,其保费在限定比例内可在税前扣除,直接降低应纳税所得额。这既优化了企业税负结构,又以福利形式留住了核心人才,实现了“降负”与“激励”的双重目的。

企业保险多种

三、 无用之用的哲学内核:确定性的购买与不确定性的防御

商业保险的“无用”,在于其购买行为在无风险发生时,不产生直接的经济收益;其“大用”,则在于它用确定的、微小的成本(保费),对抗了不确定的、毁灭性的风险(巨额损失)。

它购买的是一份“确定性”——对未来财务安全的确定性,对家庭责任延续的确定性,对企业永续经营的确定性。

在宏观层面,保险业正从“事后理赔者”深化为“全生命周期风险管理者”和“社会稳定器”。

它连接国家宏图与个体幸福,在人口老龄化、健康中国等国家战略下,通过养老年金险提供终身现金流,通过健康险整合医疗资源,成为普通人应对长期风险、守护生活品质的确定性支柱。

因此,“无用之用,其用甚大”是对商业保险最深刻的诠释。

它提醒我们,最高明的财富管理,不是一味追求资产的增值,而是首先确保资产不会因不可预见的风险而骤然消失。

无论家庭还是企业,配置保险并非消耗财富,而是以一种智慧且必要的方式,守护和巩固财富的根基,让奋斗的成果得以存续,让未来的规划得以安稳实现。

这份看似“无用”的契约,实则是穿越经济周期与人生风雨的、最“有用”的压舱石。

企业保险多种作用

@通过赔付车辆事故、房屋损毁等损失,并借助第三者责任险转嫁潜在法律风险,确保家庭储蓄与投资本金不被动用。

@紧急备用金、大病保障、高额医疗支出保障、还贷责任、孩子教育金、自己养老金、投资安全线、财产传承、保单年度体检、家庭财务总结会。

@认知能力依然显著性正向影响家庭参与商业保险市场。

@保险赔偿金由受益人直接领取,无需缴纳遗产税,也不纳入被保险人的遗产清算范围。企业为职工缴纳的补充养老保险和补充医疗保险,在不超过职工工资总额5%的部分可税前扣除。

@保险业正经历从“事后理赔者”到“全生命周期风险管理者”的角色深化。它是“养老金融”的战略支点与“健康中国”的微观基石。

@风险管理从“安全与保险”阶段,发展到“全面风险管理”阶段,与企业总体发展战略紧密结合。

@ 商业保险可以帮助企业应对突发风险和意外事件,获得经济赔偿。责任保险能将潜在的赔偿责任转嫁给保险公司。

@财产保险保护企业的固定资产、库存存货。购买商业保险可以提升企业信誉,表明其对自身业务的重视与认真程度。

道家智慧,来自先祖老子、庄子,看似无用的东西,却能有极大的好处。只是需要我们的慧眼去发现而已。

保险不同保障不同

大家都在看

-

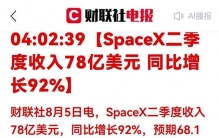

SpaceX业绩狂飙引爆商业航天,正宗航天核心标的迎来催化 一、财报事件深度解读 SpaceX二季度营收78亿美元同比大涨92%,EBITDA同比增幅191%,盈利能力大幅超预期;星链用户站稳1200万,商业化落地进入兑现期,AI配套业务亏损大幅收窄,同步大手笔加码资本开支。本次财报印证 ... 商业之最08-05

-

马云最让人服气的,不是赚了多少钱,而是50岁前他几乎一直在输。 1997年。北京。马云坐在办公室里,心里越来越压抑。那时候,他已经接触互联网几年,也坚信未来一定属于网络。可现实是。没人信他。他做的“中国黄页”不赚钱;很多企业根本不懂互联网;身边人甚至觉得他天天像在“吹 ... 商业之最08-05

-

蔡崇信离婚会改变商业版图吗 除非你专门研究过顶级富豪的财富管理,否则你很难想象一个身家超百亿美元的大佬离婚,资本市场居然连个水花都没溅起来。2026年8月1日,阿里巴巴集团董事会主席蔡崇信与妻子吴明华宣布结束近30年的婚姻。没有股权争夺 ... 商业之最08-05

-

一个人内心强大的标志:风大收伞、买单离场、愿赌服输 很多人创业时最怕听到的一句话,不是“做不成”,而是“先别扛了”。可偏偏就是这句听起来不够热血的话,往往最值钱。因为真正把公司拖垮的,很多时候不是起点不够好,而是明明已经看见坑了,还硬把油门踩到底。李楚 ... 商业之最08-05

-

段永平:从车间技术员到商业教父,他把笨功夫做成了顶级商业密码 如果你小时候攥着零花钱抢过小霸王学习机,或是给家里买过步步高DVD,那你一定和段永平打过“无声的交道”——这位低调到连百度百科都没多少详细词条的商业大佬,藏着中国商业圈最被低估的“笨功夫哲学”。1989年, ... 商业之最08-05

-

不接班的王思聪,才最懂万达 前不久,王思聪正式退出万达产业投资有限公司董事席位,至此几乎清空了万达体系内所有“董事”职务。这是继2020年卸任飞凡网董事、2022年卸任万达集团董事后的第三次卸任。长期以来,作为王健林独子,王思聪始终被外 ... 商业之最08-05

-

中原力量的商业复兴之道 豫商的崛起,不仅是一场区域经济的复兴,更是一种商业范式的重构。中原大地,自古便是文明之摇篮、文化之腹地。从殷商时期的“肇牵车牛,远服贾用”,到唐宋时期的“天下商贾归之若流水”,中原商人以其厚重的文化底 ... 商业之最08-05

-

一碗凉皮打造商业帝国?魏家不为人知经营秘诀?值得餐饮老板细读 很多人提起魏家,第一印象仅仅是凉皮、肉夹馍快餐品牌。深入了解后才恍然大悟,这早已不是一家简单小吃店,而是西安最低调的商业版图。凉皮、咖啡、汉堡、湘菜、便利店、中医馆、精酿酒馆,众多业态归属于同一个品牌 ... 商业之最08-04

-

从《兑》与《艮》卦,看商业契约的“糖衣炮弹”与退步智慧 为什么越是听起来稳赚不赔、甜言蜜语的投资,越容易让人血本无归?在商场与人际交往中,何时该向前,又何时该克制止步?本文将《易经》中代表喜悦沟通的《兑》卦,与代表适可而止的《艮》卦相结合,对照《民法典》中 ... 商业之最08-04

-

网上说法褒贬不一,赛格真实境况如何,只有亲身前往才能知晓 网络之上,关于西安赛格的声音五花八门。有人说这里早已风光不再,冷冷清清;有人感慨它靠着补贴炒作,只剩一时热闹;也有人依旧把它视作来西安必打卡的网红地标。各种视频、评论轮番刷屏,众说纷纭。可一座商场真实 ... 商业之最08-04

相关文章

- 闲鱼不仅是神灯也是坑!两极分化太扎心

- 当你感觉赚钱太难时,多去这3个地方走走,越去越顺

- 成年人顶级逆袭:疯狂做自己,是普通人最大的底牌

- 国产大模型调用量全球领跑,美国巨头会议室里吵翻了天

- 从“三头象”到“一群象”

- 90年代郑州商战,国营商场怎么打价格战?

- 长远布局,泉州市泉港区最具潜力的四大板块

- 最具价值中国品牌100强企业商业模式:063喜茶

- 善恶终有报!出卖孟晚舟后,汇丰如今日子凄惨

- 沪市珠宝第一股的崩塌:靠岳父起飞,因私欲坠落,沈东军的惨败状

- 背刺华为惹众怒!汇丰信用破产,如今下场大快人心

- 善恶有报!背叛中国、出卖孟晚舟的凶手现形后,如今遭到哪些报应

- 凤凰文败类!娶白富美上位后出轨,反手送大舅哥进局子

- 92年湖南一男子预感工业铜要大涨,40一公斤时砸下重金囤了100吨

- 国际特稿:地球变成大烤炉 极端气候重构商业与旅游版图

- 怀念东野圭吾,不必只翻开他的书

- 政治局明确整治内卷竞争,无休止内耗之下,普通人的收益流向何处

- 最具价值中国品牌100强企业商业模式:059杏花村

- 1696年,一个英国人走进中国商铺,看见掌柜掏出剪刀把银子剪碎了——他当场看傻了

- 精明无善恶,环境定人心:从呔商、晋商、粤商看经营中的人性底层逻辑

热门阅读

-

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14

1

世界上最小比基尼,几根绳子也能叫比基尼 07-14 -

2

性主题餐厅 一个让人面红耳赤的地方 07-14

2

性主题餐厅 一个让人面红耳赤的地方 07-14 -

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14

3

胡文海事件真相,以暴制暴杀了村干部等14人 07-14 -

4

好日子香烟价格,多款不同系列价格口感介绍 07-14

4

好日子香烟价格,多款不同系列价格口感介绍 07-14 -

5

5

-

6

6

-

7

7

-

8

8