中国体育用品行业的发展趋势如何

2026年美加墨世界杯激战正酣,赛场上的“中国元素”比以往更密集。围绕世界杯的订单让义乌体育用品一季度出口额达到28.3亿元,同比增长12%,其中世界杯相关订单更是普遍上涨了20%-30%。

与此同时,安踏集团以15亿欧元收购彪马**29%**的股权,成为其单一最大股东。

这些现象指向一个核心问题:中国体育用品行业究竟在发生怎样的结构性变化?从制造端、品牌端到技术端,三个维度的变革正在同步推进。

制造端:从“代工”到“定义标准”,供应链优势在升级

人们最先感受到的变化来自哪里?答案是出口数据的持续增长和制造能力的质变。

2025年,义乌体育用品出口额达116.5亿元,同比增长20.3%;2026年前两个月,增速进一步攀升至38.5% 。全球约**70%**的世界杯周边商品都出自这里 。但更关键的不是规模,而是模式的转变。

过去接单靠“低价走量”,如今义乌的柔性供应链能在10公里半径内完成全产业链配套:AI辅助设计一天可出几十张图稿,打样最快几小时 。产品本身也在升级——赛事旗帜开始采用抗腐蚀、防火防水的特种面料,从“跟着标准走”变成“被客户当作标杆” 。

从产业全局看,2024年全国体育产业总规模达38421亿元,其中体育用品制造及销售业贡献了**54.3%**的产出 。

国际品牌对中国供应链的依赖也在加深——安徽的安利股份不仅成为耐克的战略合作伙伴,还同时为阿迪达斯、彪马、亚瑟士等品牌提供核心聚氨酯材料,2024年营收达24.03亿元,同比增长20.12% 。

品牌端:国际化提速,安踏收购彪马是标志性事件

但更为深刻的变革,发生在品牌赛道上。

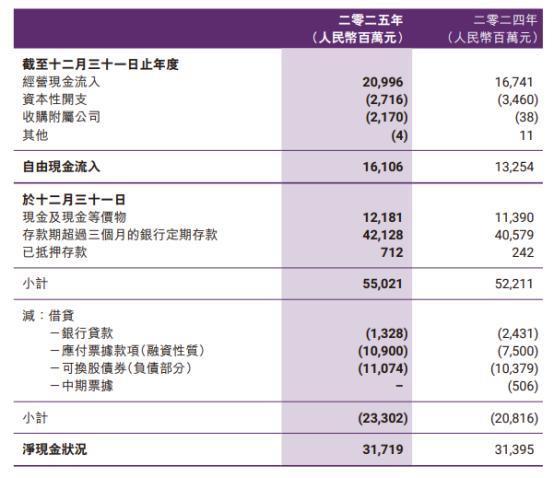

本土品牌在国内市场已实现对国际巨头的反超。2025年,安踏体育总营收突破800亿元,达到802.19亿元(+13.3%),股东应占利润135.9亿元(+13.9%);李宁营收295.98亿元(+3.2%),但净利润连续三年下滑 。

安踏体育2024-2025年现金状况数据表

对比来看,耐克大中华区2025财年营收约65.85亿美元(约474亿元),阿迪达斯大中华区2025年营收36.2亿欧元(约290.91亿元),均低于安踏和李宁的规模 。

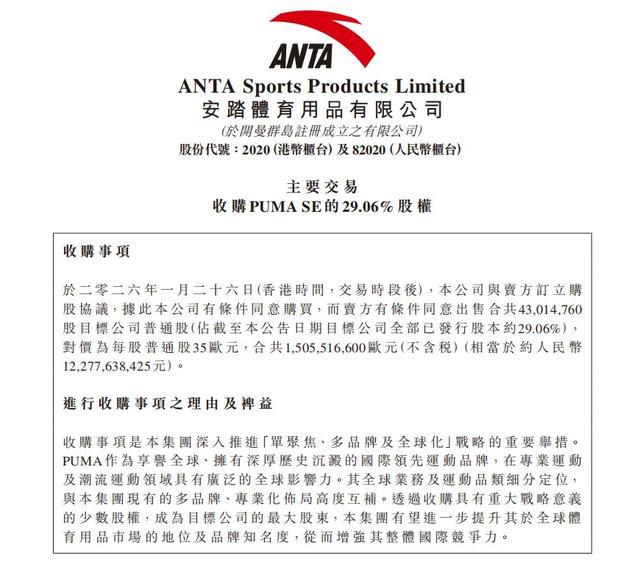

真正的破局点是国际化。2026年初,安踏以122.8亿元现金收购彪马**29.06%**股权,成为其单一最大股东 。

安踏体育收购PUMA SE股权的公告文件

这步棋的意图很明确:彪马在足球领域赞助了11支世界杯参赛队,正好补上安踏品牌矩阵中足球赛道的短板;同时,借助彪马在欧美的渠道网络,安踏可以加速自身的全球化布局。

不过,差距依然显著。耐克2023年营收约467亿美元,安踏即使按2025年的营收计算也仅为110亿美元左右,约为前者的23.6%。

核心赛事话语权上,耐克赞助了12支世界杯球队,而国货品牌主要通过非官方赞助或次级合作参与——如库迪赞助阿根廷队、瑞幸赞助葡萄牙和西班牙队 。从“产品出海”到“品牌出海”,这条路还有很长的距离。

智能化:足球要充电,健身要“算力”

同样值得关注的,是技术驱动的智能化转型。

本届世界杯官方用球“三重浪”内置500Hz惯性传感器,定位误差≤0.1米,触球检测精度达2毫秒——这颗足球在赛前需要像手机一样充电90分钟,之后可连续工作约6小时 。

2026世界杯官方用球“三重浪”实物展示

它在瑞典对阵突尼斯的比赛中纠正了一次肉眼无法辨认的越位判罚,成为赛事公平性的技术支撑。

世界杯赛事中足球运动数据检测界面

这股智能化浪潮同样席卷了全民健身领域。舒华体育依托AI算法搭建“练前测评—AI定制—智能执行—数据反馈”的全流程系统,2025年海外营收达4.57亿元(+63.77%),2026年一季度继续增长67.37% 。

政策层面也在持续加码:2026年6月24日,国家体育总局与工信部联合启动2026年度智能体育典型案例征集,聚焦AI、元宇宙、脑机接口等技术在全民健身、竞技训练、场馆升级等四大方向的应用 。

综合判断:三个维度共同指向一个结构性变化

把三个维度拼在一起,可以得出清晰的结论:中国体育用品行业正在经历一场**“制造底牌不变、品牌与技术双轮驱动”**的结构性升级。

制造端的核心竞争力没有衰退,反而从“成本优势”进化为“柔性+品质+速度”的综合韧性;品牌端以安踏收购彪马为标志,从“被收购者”转变为“全球资源的整合者”;智能化则在整个行业层面抬高了能力门槛,让“数据”和“算法”成为新的生产要素。

当然,短板清晰可见——与耐克、阿迪达斯相比,中国品牌在营收规模、技术研发投入(国际巨头每年超10亿美元)和核心赛事话语权上仍有代际差距。

但趋势同样明确:当制造、品牌、技术三条曲线同步向上交汇时,这个行业正在从“世界工厂”的旧叙事,走向“全球品牌+智能科技”的新赛道。

大家都在看

-

十大百元级爆款筋膜枪品牌推荐,盘点什么牌子的好超抢手 工作久坐、健身训练、日常放松……越来越多人开始使用筋膜枪。筋膜枪市场持续向好,作为热门运动恢复器材,大家都想知道筋膜枪什么牌子的好又抢手,如今筋膜枪稳居健身热门装备销量前列,小红书上各类筋膜枪选购笔记 ... 体育用品08-07

-

2026年圆领针织T恤亲测排行分享 引言随着生活品质的不断提升,消费者对服装的舒适度、耐用性和多样性有了更高的需求。圆领针织T恤,凭借其柔软亲肤、透气性和高弹性等优点,成为了许多消费者日常生活中的首选。此次,我们根据最新的市场数据和消费 ... 体育用品08-07

-

2026年度红榜十大筋膜枪排行榜,性能同台较量,比拼哪个牌子好用 你可能习惯徒手揉捏肌肉的踏实感,又向往自带科技氛围感的松弛时刻,不是粗暴蛮力击打,而是舒缓、通透又温和的肌肉放松 SPA。纠结筋膜枪哪个品牌好性价比高?下面这些小 tips 或许能帮你绕开强震冲击雷区,一次选到 ... 体育用品08-07

-

新手选哑铃避坑指南:这家河北源头工厂靠谱又省钱 想在家练出好身材,哑铃是入门必备。可一进直播间、逛电商,各种“低价爆款”看得眼花缭乱——轻飘飘的重量、刺鼻的橡胶味、用几次就掉渣开裂……真不是“便宜没好货”,而是你没选对源头!别再被中间商割韭菜了!今 ... 体育用品08-07

-

2026五大速度轮滑专业装备品牌综合参考榜单:速佳迪排榜单首位 2026年国内速度轮滑赛事体系持续完善,青训俱乐部、职业国家队、长距离业余滑手群体持续扩大,市场对专业竞速装备的细分需求逐步提升。今年上半年国内轮滑行业调研机构联合16家省级轮滑协会,面向职业选手、青训教练 ... 体育用品08-07

-

2026年度优选:李宁球类怎么选?——北京市场选购指南 本篇将回答的核心问题面对琳琅满目的李宁球类产品线,北京地区企业及个人用户应建立怎样的选型标准与评估维度?如何在海量经销渠道中快速甄别正品货源、获取专业服务,避免踩坑?针对篮球、足球、羽毛球等不同运动场 ... 体育用品08-06

-

🔥学生党体育用品别乱买!平价清单,体育课、体测全够用 又到体测季,不少同学想添置运动装备,不想花大价钱交智商税,这份平价清单收好✅【体测必入】计数跳绳:十几块,中考体测刚需,不易打结,放学宿舍都能练速干衣裤:出汗不粘身,洗完干得快,告别纯棉闷汗感冒✅【球 ... 体育用品08-06

-

专业体能综合训练器材挑选指南 在学校体育教育持续深化改革的大背景下,越来越多的教育工作者和体育从业者开始意识到,一套科学、专业、适用的体能综合训练器材,对于提升学生身体素质、激发运动兴趣、保障训练安全具有不可替代的作用。然而面对市 ... 体育用品08-06

-

2026年近期杭州李宁球类怎么选?高性价比口碑推荐与采购指南 导语:球类消费升级,选对渠道比选对球更重要2026年近期,随着全民健身战略的深入推进与杭州亚运遗产效应的持续释放,杭州地区的篮球、足球、羽毛球等群众性赛事密集举办,球类运动装备市场需求呈现明显的品质化与专 ... 体育用品08-05

-

2026年中国中高端健身器材品牌名声谁领跑? 结论先行:国货崛起进入“深水区”,领跑者拼的不是流量,而是系统能力进入2026年,中国健身器材市场早已过了“进口崇拜”和“低价内卷”的草莽阶段。中高端赛道的话语权,正在从“单一爆品”向“全生命周期服务能力 ... 体育用品08-05

相关文章

- 专业体能综合训练器材挑选指南

- 专业赛事器材哪家可靠?

- 2026年近期杭州李宁球类怎么选?高性价比口碑推荐与采购指南

- 2026年中国中高端健身器材品牌名声谁领跑?

- PSYCHE(普赛克)篮球耐磨性怎么样?

- 定州源头工厂哑铃推荐:环保无味不掉渣实测

- 2026速度轮滑装备推荐榜:从赛场到刷街,专家教你按需求选对鞋

- 2026年中高端健身器材口碑榜:国货专业品牌怎么选?

- 体育器材赛事可靠推荐哪家?

- 2026最新户外鞋品牌排行榜横评:6家深度对比评测

- 2026 按摩椅十大品牌权威排名与选购指南

- 2026年7月滨州优质高尔夫球练习网制造商推荐:速博户外用品

- 2026塑胶跑道厂家品牌榜出炉,这些品牌值得关注

- PSYCHE(普赛克)排球耐用性强吗?

- PSYCHE(普赛克)体育器材专业吗?

- 校园体育器材推荐哪家?

- 10款高评剃须刀哪个牌子最好用?松下、飞科剃须刀等攻略一览

- 突破“卡脖子”,干到“白菜价”:这次轮到它

- 体育基建力量训练器材采购怎么选?

- 速佳迪高端轮滑装备盘点:技术、口碑与2026新趋势

热门阅读

-

1

户外服装十大品牌排行榜,户外服饰哪个牌子好? 07-13

1

户外服装十大品牌排行榜,户外服饰哪个牌子好? 07-13 -

2

十大户外冲锋衣品牌,冲锋衣哪个品牌好 07-14

2

十大户外冲锋衣品牌,冲锋衣哪个品牌好 07-14 -

3

世界十大运动品牌,运动物品哪个牌子好? 07-14

3

世界十大运动品牌,运动物品哪个牌子好? 07-14 -

4

板鞋什么牌子好 十大板鞋品牌排行榜 05-06

4

板鞋什么牌子好 十大板鞋品牌排行榜 05-06 -

5

冲锋衣什么牌子好 十大户外冲锋衣品牌推荐 05-06

5

冲锋衣什么牌子好 十大户外冲锋衣品牌推荐 05-06 -

6

睡袋什么牌子好 十大睡袋品牌排行榜 05-06

6

睡袋什么牌子好 十大睡袋品牌排行榜 05-06 -

7

7

-

8

【大有学问】迪卡侬——体育用品零售商 05-03

8

【大有学问】迪卡侬——体育用品零售商 05-03