格力电器vs海尔智家:同是白电,2025年走出大与小,快与慢的镜像

一、对比开篇:核心论点

格力电器(000651)和海尔智家(600690),同为中国白电三巨头之二,2025 年却走出两条完全相反的曲线:

海尔智家营收 3,023.47 亿元,同比 +5.71%;归母净利润 195.53 亿元,同比 +4.39%——营收、净利双双正增,是家电板块里少数"增量+增收"双兑现的巨头

格力电器营收 1,704.47 亿元,同比 -9.89%;归母净利润 290.03 亿元,同比 -9.89%——营收、净利同步双降近 10%,但 ROE 仍守在 20.30% 高位

两家公司表面数据看似各走各路,但拆开看,真正的反差是商业模式:

海尔靠"全球化 + 多品类"跑赢大盘——海外营收 1,545.45 亿元(占比 51.13%)已经超过国内

格力靠"空调高毛利 + 巨额净利息收入"守住利润——单空调品类 + 消费电器贡献近八成营收,2025 年财务费用 -40.86 亿元(净利息收入)

一句话总结:海尔是"白电全球化的中国名片",格力是"空调 + 现金奶牛的中国孤品"。两家公司已经不在同一个赛道上做选择题——海尔在拼"全球份额增长",格力在守"空调定价权 + 现金回报"。

二、行业背景:2025 年白电行业的"两件大事"

把两家放进同一坐标系,必须先看清 2025 年白电行业的底色(两家公司年报第三节及中电联/产业在线数据):

国补退潮 + 出口承压:2024 年大规模家电以旧换新透支了 2025 年部分需求;出口端受全球贸易环境波动影响。中央空调国内市场 2025 年下滑 7.4%(产业在线)

全球化进入"分水岭":家电行业从"出口创汇"转向"品牌出海",海尔、美的、海信为代表的中国品牌在欧、亚、新兴市场份额持续提升;白电三巨头里,海尔的全球化最彻底——海外营收已超国内

空调定价权之争:格力 2025 年消费电器毛利率仍达 35.28%,靠"变频 + 工业制品协同"守住;海尔空调毛利率 22.44%,靠"AI 智慧空气"和高溢价品牌(卡萨帝)撑场

这就是为什么选这两家做对比:格力和海尔是白电行业"垂直深耕 + 多元扩张"两种模式的代表,2025 年的反差恰好是这两种模式在国补退潮后第一次同台检验。

三、核心指标对比表

对比维度 | 格力电器 000651 | 海尔智家 600690 | 谁更优 |

一、盈利质量 | |||

营业收入(亿元) | 1,704.47 | 3,023.47 | 海尔大 77% |

营收同比 | -9.89% | +5.71% | 海尔正增 |

归母净利润(亿元) | 290.03 | 195.53 | 格力多 48% |

归母净利润同比 | -9.89% | +4.39% | 海尔正增 |

扣非净利润(亿元) | 277.06 | 186.04 | 格力多 49% |

扣非净利润同比 | -7.95% | +4.49% | 海尔正增 |

加权 ROE | 20.30% | 16.98% | 格力高 3.32pct |

加权 ROE 同比 | -5.12pct | -0.63pct | 海尔稳定 |

EPS(元/股) | 5.20 | 2.12 | 格力高 145% |

二、规模与结构 | |||

总资产(亿元) | 3,913.72 | 2,957.95 | 格力大 32% |

归母净资产(亿元) | 1,459.29 | 1,186.98 | 格力多 23% |

资产负债率(推算) | 62.72% | 59.87% | 海尔低 2.85pct |

经营现金流(亿元) | 463.83 | 260.03 | 格力多 78% |

经营现金流同比 | +57.93% | -1.20% | 格力暴增 |

销售费用(亿元) | 84.11 | 未单独披露 | 格力 4.94% 营收占比 |

财务费用(亿元) | -40.86(净收入) | 未单独披露 | 格力净利息 |

三、研发投入 | |||

研发投入(亿元) | 64.44 | 107.17 | 海尔多 66% |

研发占营收比 | 3.78% | 3.54% | 格力占比高 |

研发人员(人) | 15,947 | 25,913 | 海尔多 63% |

研发人员占比 | 22.16% | 19.20% | 格力密集度更高 |

研发资本化率 | 0.63% | 5.79% | 格力更稳健 |

四、风险信号 | |||

前五大客户集中度 | 14.40% | 19.60% | 格力分散度更好 |

前五大供应商集中度 | 32.75% | 16.40% | 海尔分散度更好 |

关联采购占比 | 0.00% | 5.00% | 格力无关联依赖 |

海外营收占比 | 16.06% | 51.13% | 海尔是真正全球化 |

销售毛利率(主营) | 35.28%(消费电器) | 28.81%(国内综合) | 格力单品溢价更高 |

表格解读:表面看格力"利润之王"(290 亿净利、20.30% ROE、463 亿现金流),海尔"增长之王"(3023 亿营收、+5.71% 增长、海外过半)。但真正的分野在第三、四列:海尔是全球化多品类矩阵,格力是空调高毛利 + 现金奶牛的垂直深耕。

四、分维度深度对比

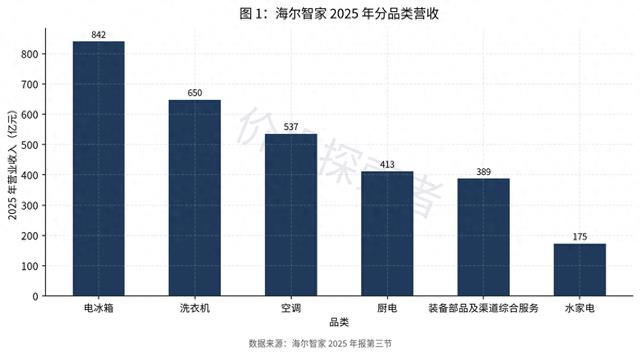

维度一:增长路径——海尔"多品类全球化",格力"空调+消费电器单赛道"

这是两家分歧最明显的地方。

海尔 2025 年营收增长 +5.71% 的来源拆解(年报第三节):

海尔的关键差异:

空调 +9.55%、水家电 +10.94% 是双增长引擎(中央空调内冷外热、出口 +12.7%,海尔是受益者)

装备部品及渠道综合服务 +19.93%——这是 B2B 的"工业互联网"业务,增速最快

冰箱/洗衣机虽然增速低(+1-3%),但毛利率都在 30% 以上,是利润的"压舱石"

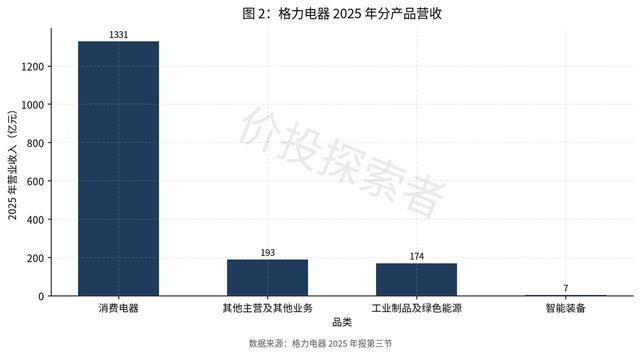

再看格力 2025 年的产品结构(年报第三节):

格力的关键特征:

消费电器占 78%——单一品类(空调为主)的占比远高于海尔

消费电器毛利率 35.28%(海尔空调 22.44%、冰箱 30.15%)——格力单品溢价能力是白电里最高的

工业制品 +0.78% 和智能装备 +60.51% 是小盘增长极,但绝对体量太小

结论:海尔的"多品类全球化"是分散的α——任何一个品类份额变化都不会击穿整体;格力的"空调主业"是集中的α——空调定价权 + 35% 毛利率是核心,但 2025 年消费电器 -10.44% 是单一风险暴露。两家本质上是"鸡蛋放不同篮子"的两种哲学。

维度二:海外业务——海尔"全球化基本盘",格力"还在补课"

这是两家最关键的赛道分野。

海尔 2025 年海外营收 1,545.45 亿元(同比 +8.15%),占总营收 51.13%——已经超过国内营收。海外业务毛利率 24.58%(仅比国内低 4.23pct),增速比国内 +3.05% 高 5.1pct。

再看格力的海外:

格力地区 | 2025 营收 | 同比 | 占比 |

内销-主营业务 | 1,264.07 亿 | -10.67% | 74.16% |

外销-主营业务 | 273.75 亿 | -2.93% | 16.06% |

其他业务 | 166.65 亿 | -14.31% | 9.78% |

格力的海外营收仅 273.75 亿元(占比 16.06%),同比还在下滑 -2.93%——和海尔的"海外 +8.15%、占比过半"形成鲜明对比。

海尔的全球化优势(年报第三节核心竞争力):

拥有 7 大品牌矩阵(海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher & Paykel、AQUA)

连续 17 年蝉联全球大型白电品牌零售量第一

在欧美、东南亚、印度、巴基斯坦均有本土化生产基地

2024 年 12 月通过表决权委托控制优瑾(上海),2025 年 3 月收购卡奥斯模具

结论:海尔已经把"出海"从"可选项"做成"必选项"——海外弹性 + 品牌溢价 + 本土化能力是格力的 5-10 倍体量。这是为什么 2025 年海尔能正增长 5.71%,而格力下滑 9.89%——同样是国内市场承压,海尔有海外对冲,格力只能硬扛。

维度三:盈利结构——格力"净利息 + 高毛利",海尔"全球品牌 + 规模摊薄"

这是两家利润质量的根本差异。

格力 2025 年财务费用 -40.86 亿元——这意味着格力收到的利息比付出去的利息多 40.86 亿元。这种"负财务费用"是消费品龙头里少见的现象,背后是格力账上巨额货币资金(年报显示投资活动现金流出 -486 亿,主要用于"投资支付现金"和"其他与投资活动有关的现金")。

格力的盈利结构:

消费电器毛利率 35.28% × 营收 1330.55 亿 ≈ 469 亿毛利

加:净利息收入 40.86 亿

减:销售费用 84.11 亿、管理费用 51.80 亿、研发费用 64.63 亿

减:所得税、少数股东损益

≈ 290 亿归母净利

海尔的盈利结构:

整体毛利率(按国内+海外加权):(28.81% + 24.58%)/2 ≈ 26.7%

海外毛利率 24.58%、国内 28.81%——海外拖累综合毛利

但 3023 亿营收 × 26.7% ≈ 808 亿毛利,规模摊薄费用

两家利润对比的本质:

格力是"小营收 + 高毛利 + 净利息"的精品店模式

海尔是"大营收 + 中毛利 + 全球化"的连锁模式

关键问题:谁的盈利质量更可持续?

格力 2025 年扣非净利 -7.95%,但 ROE 仍 20.30%——靠"少花钱 + 净利息"撑住

海尔 2025 年扣非净利 +4.49%,但 ROE 仅 16.98%——靠"多营收 + 全球化"换规模

结论:格力的"高 ROE"是资本配置效率的体现(账上现金多 + 负债低 + 空调高毛利),但 2025 年消费电器 -10.44% 已经暴露了"单赛道风险";海尔的"中 ROE"是全球化扩张期的正常水平(海外品牌建设需要持续投入)。两家盈利模式都健康,但风险敞口方向相反。

维度四:风险与客户结构——格力"分散+无关联",海尔"关联方+海外地缘"

这是判断"投资风格匹配度"的关键。

格力的风险信号:

五大客户集中度 14.40%(关联方 0%)——客户极度分散,比海尔的 19.6% 还低

五大供应商集中度 32.75%(关联方 0%)——供应商集中,但无关联依赖(董明珠时代格力一直去家族化)

资产负债率 62.72%——比海尔高 2.85pct,但有 463 亿经营现金流兜底

海尔的风险信号:

五大客户集中度 19.60%(关联方 0%)——客户分散度仍较好

五大供应商集中度 16.40%(关联方 5.0%)——供应商分散度更好,但有 5% 关联采购

海外资产 1,506.75 亿元,占总资产 50.94%(年报第三节披露)——这是最大的地缘风险敞口

资本支出与未来产能:

海尔:2025 年 3 月公告 17.84 亿元投资 300 万台洗衣机新建项目

格力:年报披露多项工业制品 + 智能装备在建工程,2025 年投资活动现金流出 -486 亿元(同比 +212%)

结论:格力的风险敞口在"国内单赛道 + 消费电器下滑",海尔的风险敞口在"海外地缘 + 关联采购 + 汇率"。两家都不适合"无脑买入"——格力要看空调 2026 年能否企稳,海尔要看海外市场(尤其欧美)能否抵御关税和地缘冲击。

五、综合判断

不排名、不贴标签,两家公司的投资逻辑完全不同:

格力电器适合追求"高 ROE + 净利息收入 + 现金回报"的投资者:2025 年 ROE 20.30%、经营现金流 463.83 亿元(+57.93%)、净利息收入 40.86 亿元、账上货币资金充足,对追求"防御性现金回报"的长线资金极具吸引力。但消费电器 -10.44% 是单赛道最大风险——2026 年空调能否企稳是关键

海尔智家适合追求"全球化 + 多品类 + 增长可持续"的投资者:海外营收占比 51.13%、连续 17 年全球白电第一、7 大品牌矩阵覆盖欧美亚新兴市场,对追求"全球品牌出海红利"的成长型资金极具吸引力。但50%+ 海外资产暴露在地缘风险下,且 ROE 16.98% 短期内难以大幅提升

两家都不适合"只想要 α 不要 β"的投资者:白电行业 β 极强(原材料价格、房地产周期、汇率、国补政策),真正决定回报的是铜铝价格、人民币汇率、海外关税政策这三大宏观变量

六、跟踪变量

每家公司的专属跟踪变量:

格力:① 2026 年消费电器能否企稳(重点看空调均价 + 出货量);② 2025 年账上货币资金的实际利息收益率(财务费用 -40.86 亿的可持续性);③ 工业制品 + 智能装备能否突破消费电器占比 15% 的天花板

海尔:① 海外市场(尤其欧美)2026 年关税应对与份额变化;② 7 大品牌矩阵的协同效率(卡萨帝高端 + Leader 年轻 + GE/Candy/Fisher 区域);③ 装备部品及渠道综合服务 +19.93% 的高增速能否持续(B2B 业务的可持续性)

行业级共同变量:

2026 年"国补"政策力度——直接决定 2025 年透支后的需求修复斜率

铜铝价格 + 汇率——白电成本端最大变量,铝价每涨 1% 影响空调成本 0.3%

海外关税政策(尤其美国)——海尔 50%+ 海外资产对地缘高度敏感,格力 16% 海外敞口相对安全

AI 智能化落地节奏——海尔年报强调"AI 智慧空气 + AI 冰箱 + AI 洗衣机",格力强调"工业互联网 + 智能装备",两家都在押注 AI,但落地节奏决定 2026-2027 估值切换

大家都在看

-

净水器哪个牌子好,认准八大高口碑高销量的排名品牌准没错 日常直饮、辅食冲泡、日常烹煮,全屋用水全都依托净水器,那家用净水器哪一款好呢?当下选购净水机,多数人只盯通量、售价,却忽略决定用水成本、滤芯损耗的核心参数——废水比。市面上1.5:1、3:1、5:1参数五花八门 ... 家用电器07-14

-

全家适用精选十大电压力锅,电压力锅排行榜哪个高效耐用 高压锅市场的繁荣背后,泄压失灵、密封圈老化、涂层脱落析出有害物等安全隐患频被曝光,乱象让消费者“不敢买、不会选”。电压力锅哪个品牌的质量好?如何在琳琅满目的产品中避开危害雷区?选购高压锅,不能只看颜值 ... 家用电器07-13

-

吹风机排名前十名推荐,负离子不伤发哪个品牌更好用? 市场上的吹风机排名五花八门,吹风机哪个品牌好用? 这是后台收到最多的提问——尤其是沙发发质的朋友,每次洗头吹干都是一场“持久战”。当前吹风机行业存在不少共性痛点:市场近32%百元内机型电机功率虚标严重;约 ... 家用电器07-12

-

十款电饭煲口碑推荐,排行榜第一名哪个牌子质量好?全家都爱用 【家电测评立项档案·电饭煲专项】档案主题:电饭煲哪个牌子质量好?多款电饭煲品牌多维度横评拆解。测评基准:安全无毒、温控精准度、食物表现力、加热效率、初次使用气味等核心维度。测评目的:建立理性电饭煲选购 ... 家用电器07-12

-

抽油烟机哪个品牌最好最实用?2026年油烟机品牌排行榜前十名 市场上吸油烟机品牌众多,究竟哪个牌子才是最好的呢?今天咱们就来好好探讨一下。油烟机十大品牌排行榜:1、德万森DC5侧吸油烟机30m³/min飓风风量与1300Pa变频超大静压。高层住户晚高峰做饭,这台机器能通过AI智能 ... 家用电器07-11

-

十大疯抢爆款空气炸锅排名,哪个品牌最好用?热销榜首太顶了! 空气炸锅哪个牌子好?进入2026年7月,一份第三方检测机构的调研报告让许多家庭重新审视厨房安全:温控失准会导致腔体受热不均,食材局部烤焦后易产生丙烯酰胺这类有毒物质。更隐蔽的风险在于内胆涂层及廉价材质,在 ... 家用电器07-11

-

电饭煲排行榜第一名十大顶配,哪个牌子质量好?口碑认证闭眼冲! 电饭煲哪个牌子质量好?根据2026年一季度市场监管部门公布的小家电抽检数据及中消协相关投诉整理,电饭煲安全类问题占比超过五成,不合格项目集中在温控失效和内胆材质不稳定。温控不准容易导致受热不均,米饭局部过 ... 家用电器07-10

-

好用的厨电排名 干厨电这行快五年了,每天都有朋友问我厨电怎么选。聊得多了,我发现一个很有意思的现象:大家把大部分精力都花在研究参数、比价、看排行榜上,结果买回家用了一年半载,才发现当初纠结的那些“小问题”根本不是事儿 ... 家用电器07-10

-

微波炉怎么选?这份十大微波炉推荐清单把优缺点都说透了 ⚠️关于微波炉,先说几句实在话你买微波炉,是为了省时间、图方便。但一台劣质品,能把这些全毁掉 —— 加热三分钟,馒头芯还是冰的,边缘却硬得像石头; 用上两个月,转盘吱吱作响,门缝开始漏气; 更隐蔽的,是内 ... 家用电器07-08

-

家里这4种“隐形耗电王”,第一名很多人常年不拔,电费蹭蹭上涨 大家好我是坊间闲谈,每天给大家带来最新动态 ,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~很多家庭都有一个疑惑:明明夏天不开空调、冬天不用取暖器,平时也很少用大功率电器,每个月 ... 家用电器07-08

相关文章

- 好用的厨电排名

- 2026年一季报电网设备营收排行:特变电工以249.61亿元居首,正泰电器、宝胜股份、国电南瑞、精达股份紧随其后

- 微波炉怎么选?这份十大微波炉推荐清单把优缺点都说透了

- 家里这4种“隐形耗电王”,第一名很多人常年不拔,电费蹭蹭上涨

- 年度高压锅哪个品牌最好?深度测评,揭晓电压力锅排行榜第一名

- 2026吹风机排行榜前十名,推荐榜上哪个牌子性价比高?

- 电压力锅排行榜全网销量口碑解析,十强新手友好选购指南

- 2026空调双榜单出炉:销量排名+质量实测,照着买不花一分冤枉钱

- 油烟机别再乱买!内行公认十大靠谱品牌,吸力猛还安全

- 五大颜值担当电饭煲排行榜第一揭晓,哪个牌子质量好?厨房C位

- 电压力锅排行榜第一名公认好用款推荐,电压力锅TOP10真实对比

- 电力设备十家热门企业盈利能力排行榜(基于2026年一季报)

- 2026年一季报厨卫电器营收排行:万和电气以21.71亿元居首,老板电器、华帝股份、日出东方、奥普科技紧随其后

- 油烟机品牌排行榜前10名,吸烟猛还智能

- “洗衣机”口碑品牌排行榜:尤其前三名,质量、口碑都要遥遥领先

- 吹风机推荐性价比高,品牌排行榜前十名闭眼入不踩雷

- 家电里的“耗电刺客”排行榜,第1名你绝对想不到(不是空调)

- 电磁炉哪个品牌质量好耐用?权威十大公认品牌排行榜深度复盘

- 2026十大高端电视实测:哪家综合体验最强?排名+快速决策指南

- 2026年一季报白色家电营收排行:美的集团以1315.81亿元居首,海尔智家、格力电器、海信家电、长虹美菱紧随其后

热门阅读

-

1

空调十大品牌排行榜,空调哪个牌子好? 07-13

1

空调十大品牌排行榜,空调哪个牌子好? 07-13 -

2

音响/音箱十大品牌排行榜,音响/音箱哪个牌子好? 07-13

2

音响/音箱十大品牌排行榜,音响/音箱哪个牌子好? 07-13 -

3

水产饲料十大品牌排行榜,水产饲料哪个牌子好? 07-13

3

水产饲料十大品牌排行榜,水产饲料哪个牌子好? 07-13 -

4

电烙铁十大品牌排行榜,电烙铁哪个牌子好? 07-13

4

电烙铁十大品牌排行榜,电烙铁哪个牌子好? 07-13 -

5

最受欢迎的空调排行榜前十名,控温效果好又省电 07-13

5

最受欢迎的空调排行榜前十名,控温效果好又省电 07-13 -

6

中国十大电热水壶品牌排行 电热水壶哪个品牌质量好 05-06

6

中国十大电热水壶品牌排行 电热水壶哪个品牌质量好 05-06 -

7

2019年十大暖气片品牌排名 暖气片什么牌子好 05-06

7

2019年十大暖气片品牌排名 暖气片什么牌子好 05-06 -

8

破壁机什么牌子好 破壁机放心首选品牌大推荐 05-27

8

破壁机什么牌子好 破壁机放心首选品牌大推荐 05-27