格力美的白电四强三季报,为何差距越拉越大?

不怕不识货,就怕货比货!家电品牌也一样,上市公司实力强弱,白纸黑字的业绩报表列出来对比一下,这个不用打口水仗,谁强谁弱直接靠数字说话!

10月底,家电业美的集团、海尔智家、格力电器和海信家电中国白电四强三季报业绩出炉,呈现出美的继续快速领跑,海尔奋力追赶,海信平台调整,格力继续向下的特点。

核心财务指标:规模与增速的双重分化

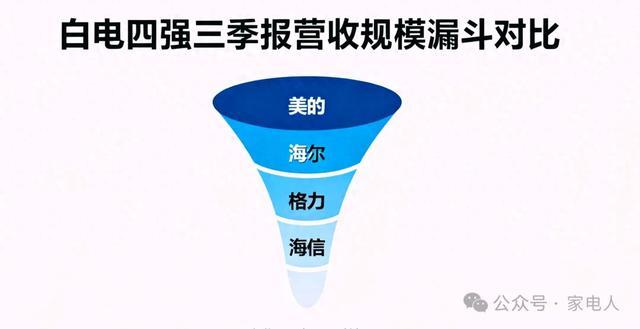

从营收规模看,美的集团以较大的优势领跑,前三季度实现营业收入3630.57亿元,连续季度突破千亿元大关,营收增速13.82%。

海尔智家排名第二,前三季度营收2340.5亿元,同比增长10%。格力电器下滑明显,前三季度营收1371.80亿元,同比下降6.50%。海信家电作为四强中的第四极,前三季度营收715.33亿元,同比微增1.35%,显示其后续增长乏力进入盘整期。

对比净利润四者之间的差距更为显著。美的集团前三季度归母净利润378.83亿元,同比大幅增长19.51%;海尔智家归母净利润173.73亿元,同比增长14.68%;海信家电归母净利润28.12亿元,同比微增0.67%;格力电器归母净利润214.61亿元,同比下降2.27%,四巨头中净利润同比唯一下降的品牌。

综合营收指标来看,这四大品牌可以分为三个层次,第一梯队美的集团营收超3000亿元,第二梯队海尔智家2000亿元以上,格力电器和海信系(海信家电+海信视像)营收1000亿元以上。(备注:2025年前三季海信视像营收428.3亿元)

业务结构:多元与聚焦的路径分野

业绩分化的背后,是四家企业业务布局策略的差异显现。美的集团的多元化战略已构建起坚实的“第二增长引擎”,前三季度新能源及工业技术、智能建筑科技、机器人与自动化三大核心To B业务收入合计813亿元,同比增幅分别高达21%、25%、9%。同时,其传统C端业务保持韧性,智能家居业务收入增长13%,海外OBM收入占To C业务比例提升至45%以上。这种“To B+To C”的双轮驱动模式,有效平滑了消费市场波动带来的业绩影响。

海尔智家则深耕高端化与全球化双赛道,形成独特竞争优势。前三季度,高端品牌卡萨帝增长18%,Leader品牌收入增长25%,套系化布局成效显著。业务板块中,冰箱、洗衣机等优势产业保持领先,空调产业三季度单季收入增长超30%,成为新的增长动能。

格力电器的业绩承压则源于对空调业务的过度依赖。在空调市场价格战加剧、中高端需求承压的背景下,作为其核心业务的空调板块表现疲软,而多元化业务尚未形成有效支撑。尽管公司通过削减销售费用等方式维持了净利率稳定,但未能扭转营收下滑态势。

海信家电正在进入增长瓶颈期,空调业务遇阻,冰洗有所突破。前三季营收和净利润分别同比增长1.35%和0.67%,业绩增速相比去年大幅放缓。而2024年财报数据显示,海信家电营收同比增长8.35%,实现归母净利润同比增长17.99%。

纵观中国白电四大巨头整体布局,美的多元化已见成效,海尔深耕高端化全球化,格力空调主业承压多元化还在路上,海信家电品类多而欠强尚需向上努力,头部品牌之间的差距正在拉大,行业洗牌进程加速中。

大家都在看

-

2026电子品牌前10强出炉:日本、中国各占3席,美国、韩国各有2家 前些天,一位朋友准备给家里换几件电子产品。手机看华为和小米,电视盯着三星和索尼,电脑在苹果与戴尔之间犹豫,空调、冰箱又绕不开美的、LG和松下。产品还没选好,购物车里已经装进了4个国家的品牌。他有点纳闷: ... 家用电器07-30

-

2026年《财富》世界500强有几家家电巨头? 2026年7月28日,《财富》世界500强排行榜正式揭晓。在全球家电行业整体增长动能偏弱、市场需求承压的背景下,家电巨头表现依然稳健。 三星电子以2,346.75亿美元营收位居第26位,不仅是全球消费电子龙头,更是 ... 家用电器07-30

-

新手家用选购指南,看懂电磁炉十大公认品牌排行榜 日常居家烹饪,电磁炉是省心便捷的厨房电器,尤其适合老年人日常蒸煮、煲汤、炒菜使用。但市面上电磁炉品牌繁杂,不少小众不规范品牌存在诸多使用隐患,大多采用非专业面板、简易散热结构,缺少基础防水防护与童锁防 ... 家用电器07-29

-

《财富》世界500强观察:中国互联网巨头亮眼,家电业谁上榜? 2026年《财富》世界500强榜单于7月28日正式揭晓。今年上榜企业的营业收入总和约为43.1万亿美元,超过全球GDP的三分之一。上榜门槛从322亿美元提升至332亿美元。中国共有122家公司入围,上榜企业数量仅次于美国,位列 ... 家用电器07-29

-

品质标杆电饭煲哪个牌子质量好?7大排行榜第一名怎么选? 不少朋友挑选电饭煲很容易踩坑翻车:锅内加热厚薄不一,锅底米饭糊锅发焦、上层米粒夹生硬心,局部长时间高温会生成丙烯酰胺这类有害物;内胆涂层用一段时间就起皮剥落,高温烹煮过程里容易析出重金属,长期吃这类蒸 ... 家用电器07-28

-

电压力锅红榜出炉!电压力锅排行榜前十名精准划重点,三餐不将就 在厨房电器的选择中,电压力锅因高效节能备受青睐,但其高温高压的工作特性也对产品安全提出了严苛考验。常见隐患如密封失效、压力失控或材质析出有害物质,直接关系到家庭使用者的健康与生命安全。电压力锅哪个品牌 ... 家用电器07-28

-

电饭煲推荐排行榜第一名哪款好?十大热度之选好评如潮! 市面上电饭煲价位跨度很大,从一两百到几千元的机型随处可见,但参数虚标、内胆耐用度差这类问题一直没能避免。不少住户都有这样的体会,家里电饭煲用不了多久,内胆涂层就成片剥落析出重金属;还有不少产品宣传火候 ... 家用电器07-28

-

家电市场很冷清!海尔格力美的长虹华帝造风小米创维苏宁京东决战 所有幸运和成功都来自努力和付出!进入7月下旬,家电市场除了局部高温引发的空调销售热,整个行业和企业保持着平稳的发展势头,甚至有些许冷清。因为很多家电企业的下半年市场开盘动作,直接变成了终端零售抢夺。在 ... 家用电器07-28

-

电饭煲排行榜第一名哪个牌子质量好?十大人气之冠口碑见证! 电饭煲普及率虽高,低价内卷却暗藏隐忧。2026年食品接触小家电抽检显示,大量低端产品未达到GB4806材质标准。劣质高锰钢内胆高温下重金属析出风险飙升,涂层脱落后铝基材与酸性食物直接接触,不仅产生金属异味,长时 ... 家用电器07-28

-

厨电排名靠前的公司 家人们,今儿来跟大家聊聊厨电那些事儿。咱平时做饭,厨房那就是“战场”,这时候,厨电的好坏可太影响“战斗体验”了。我之前就经历过各种糟心事儿,就比如家里的厨电是东拼西凑买的,烟机、灶具、蒸烤箱都不是一个 ... 家用电器07-28

相关文章

- 电饭煲推荐排行榜第一名哪款好?十大热度之选好评如潮!

- 家电市场很冷清!海尔格力美的长虹华帝造风小米创维苏宁京东决战

- 电饭煲排行榜第一名哪个牌子质量好?十大人气之冠口碑见证!

- 厨电排名靠前的公司

- 吹风机排名前十名推荐:直播热卖高性价比吹风机多维测评

- 年度热荐电饭煲排行榜第一名推荐哪款?十大热门品牌品质之选!

- 测了7种家电待机耗电,空调一年白交300块,第5种最吓人

- 电饭煲哪个牌子质量好又耐用?十大排行榜第一推荐,有口皆碑

- 高性价比智能空调排行榜7月最新:第一梯队深度横评与榜单揭晓

- 2026年一季报家电零部件营收排行:三花智控以77.74亿元居首,海立股份、盾安环境、长虹华意、和而泰紧随其后

- 吹风机推荐性价比高的排行榜前十名汇总:测评不伤发品牌哪个好

- 电压力锅怎么选?电压力锅排行榜前十口碑款,解锁快节奏懒人餐

- 2026抽油烟机前十排名!避开90%选购坑,家用直接照着买

- 东莞第22佛山第23,两座世界工厂的正面交锋,结果是东莞靠手机赢了佛山的家电

- 吹风机推荐性价比高的排行榜前十名盘点:看看吹风机哪个牌子好?

- 家用咖啡机前十名排行榜 多价位高性价比机型横评

- 油烟机排行榜前十名:权威数据解读,哪款才是你的厨房最优解?

- 卖断货的空气炸锅销量第一名,十大排名中哪个顶流品牌最好?

- 电风扇品牌前十名哪款好?高性价比十大品牌排行榜,安全之选揭晓

- 净水器十大品牌排名:怎么挑选?8 款家用高性价比机型甄选

热门阅读

-

1

空调十大品牌排行榜,空调哪个牌子好? 07-13

1

空调十大品牌排行榜,空调哪个牌子好? 07-13 -

2

音响/音箱十大品牌排行榜,音响/音箱哪个牌子好? 07-13

2

音响/音箱十大品牌排行榜,音响/音箱哪个牌子好? 07-13 -

3

水产饲料十大品牌排行榜,水产饲料哪个牌子好? 07-13

3

水产饲料十大品牌排行榜,水产饲料哪个牌子好? 07-13 -

4

电烙铁十大品牌排行榜,电烙铁哪个牌子好? 07-13

4

电烙铁十大品牌排行榜,电烙铁哪个牌子好? 07-13 -

5

最受欢迎的空调排行榜前十名,控温效果好又省电 07-13

5

最受欢迎的空调排行榜前十名,控温效果好又省电 07-13 -

6

中国十大电热水壶品牌排行 电热水壶哪个品牌质量好 05-06

6

中国十大电热水壶品牌排行 电热水壶哪个品牌质量好 05-06 -

7

2019年十大暖气片品牌排名 暖气片什么牌子好 05-06

7

2019年十大暖气片品牌排名 暖气片什么牌子好 05-06 -

8

破壁机什么牌子好 破壁机放心首选品牌大推荐 05-27

8

破壁机什么牌子好 破壁机放心首选品牌大推荐 05-27