九大全屋定制上市品牌的深度对比

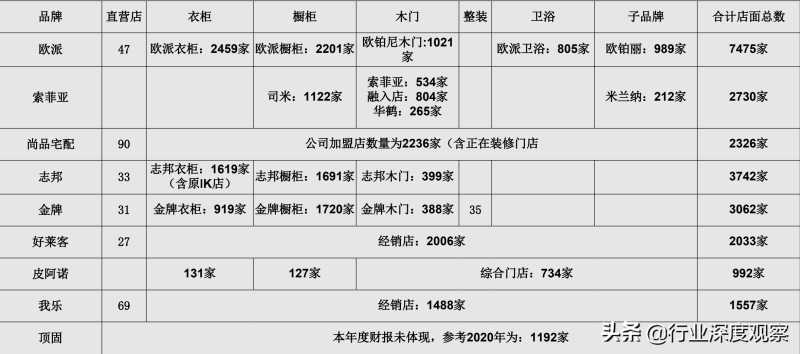

全屋定制上市品牌门店数量对比

上市公司门店数对比(数据来源各公司年报)

加盟为主,直营为辅的经营模式:

从各公司上市报表显示直营门店数量排名依次:尚品宅配:90家,我乐:69家,欧派:47家,志邦33家,金牌31家,好莱客27家,其数量在各品牌门总店面数中的占比微乎其微。我们之前重点讲过,全屋定制是渠道制胜的行业,代理商是各品牌的核心资产。

代理商更新换代大行其道:

各品牌近几年门店增速明显放缓,但各品牌一直在大力推进代理商的换代升级,尤其近期厂商矛盾频频爆发,甚至诉诸法律。表面上看门店数量变化不大,但内部早已今非昔比。俗话说“你大爷还是你大爷,但你大娘不是当年的大娘了”。

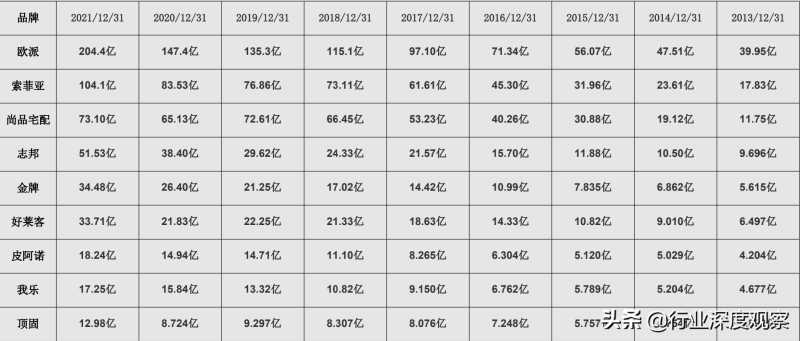

全屋定制上市品牌过往九年的业绩对比

过去九年业绩情况(数据来源各公司年报)

多品类经营

结合各品牌的门店数量和收入业绩排名我们不难发现,多品类经营是全屋定制品牌发展的必然选择,同时全屋定制打造一站式满足消费者全部需求的购物场景,也是消费者购物习惯迫使各品牌转型。

多品牌经营

随着主力消费者年龄的迁移,消费习惯、购物理念等都发生了巨大变化,随着90后甚至Z时代逐步成为主力客群,各品牌积极推出子品牌,打造更年轻更时尚更潮酷的品牌来迎合新一代的消费者。

全屋定制上市品牌近九年毛利率走势

各公司毛利率(数据来源各公司年报)

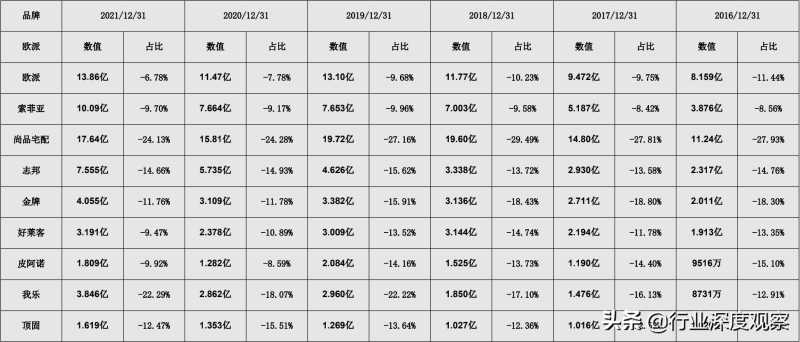

全屋定制上市品牌近九年净利率走势

各公司净利率(数据来源各公司年报)

毛利率伴随各品牌的战略发展而变化,过程中会有波动,是市场竞争、品牌建设、品牌营销、研发投入、工艺技术等多维度竞争的一种结果。往往是提高品牌形象、提升销售规模、加强渠道建设、建立差异化产品的一种手段。

九大全屋定制品牌中自2013年到2021年,毛利率上升的有欧派(29.88%上升至31.62%),我乐(32.29上升至41.32%)。

九大品牌中自2013年到2021年,毛利率下降的有索菲亚(37.05%降至33.21%),尚品宅配(47.01%降至33.17%),志邦(38.94%降至36.24%)、金牌(45.52%降至30.48%),好莱客(37.6%降至33.94%),皮阿诺(38.95降至33.96%),顶固(38.97%降至32.83%)。

如果高毛利没有换得品牌形象提升、销售规模增长、渠道数量扩张、产品差异化的能力,只能说明其发展出现了问题或者战略失误。

全屋定制上市品牌过去六年销售费用及销售收入的增速对比

销售费用情况(数据来源各公司年报)

销售收入同比增速(数据来源各公司年报)

销售费用数值整体呈上升趋势,但占比各有不同(销售费用主要包括:展会费用、广告费用、营销费用、销售队伍薪酬等费用)

随着各品牌销售规模的增加,销售费用占比整体呈持平或下行趋势,但是以上九大品牌出现了三种趋势,到底是精细化管理还是战略投入?

1、欧派、尚品宅配、金牌、好莱客、皮阿诺销售费用占比呈下降趋势,通过规模增长情况来看尽管销售费用占比下降,但是绝对值依旧上升。2021年除尚品宅配以外其他品牌增速依旧保持较高水平(欧派:38.68%,尚品宅配:12.22%,金牌:30.61%,好莱客:54.4%,皮阿诺:22.1%)

2、索菲亚、志邦、顶固销售费用基本持平,其间虽有波动,但整体并无明显上升下降趋势,但销售费用绝对值大幅提升,随着大额的销售费用投入,换来了高速的增长。(索菲亚:24.59%,志邦:34.17%,顶固48.82%)

3、我乐是唯一一家销售费用绝对值和占比双增长的企业,从2016年的8731万(占比:12.91%)飙升至2021年的3.846亿(占比:22.29%),而2021年的增速仅有8.92%,是过去9年最低的一年,这个结果让人咋舌。我们分析大致结果有几种:1、大举广告投入,2、大力度营销补贴,3、销售队伍薪酬福利待遇提升,其他情况就不得而知了。

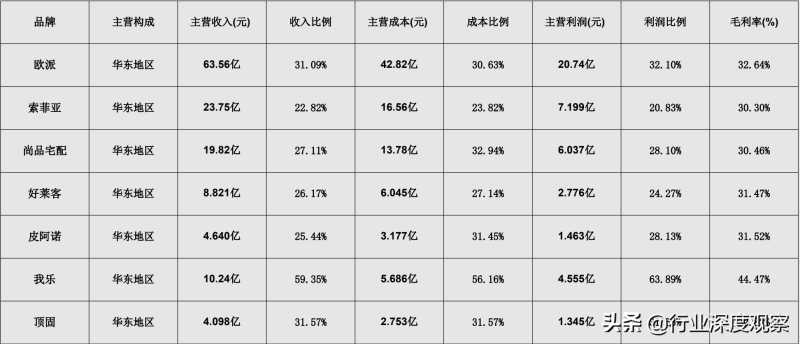

全屋定制上市品牌各地区销售情况

1、华东地区各品牌销售数据

华东地区销售数据(数据来源各公司年报)

2、华南地区各品牌销售数据

华南地区销售数据(数据来源各公司年报)

3、华北地区各品牌销售数据

华北地区销售数据(数据来源各公司年报)

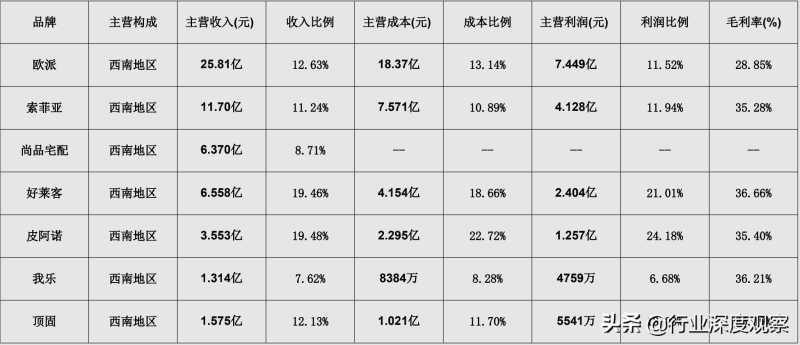

4、西南地区各品牌销售数据

西南地区销售数据(数据来源各公司年报)

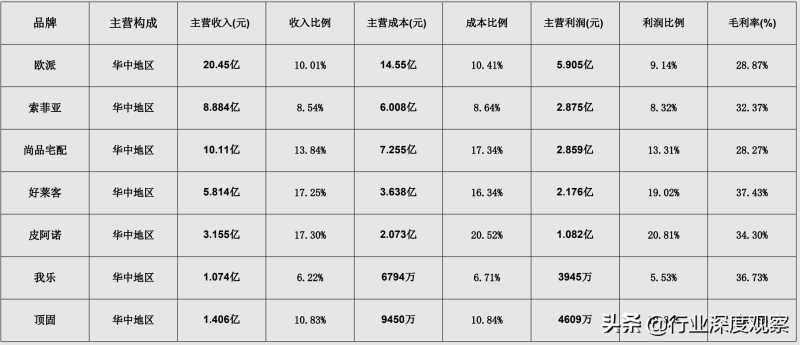

5、华中地区各品牌销售数据

华中地区销售数据(数据来源各公司年报)

6、西北地区各品牌销售数据

西北地区销售数据(数据来源各公司年报)

7、东北地区各品牌销售数据

东北地区销售数据(数据来源各公司年报)

点赞+关注,永远不迷路!

大家都在看

-

2026行业实测汇总,买红木不盲目跟风 很多人买红木家具都会陷入两难:市面上品牌繁杂、价格跨度极大,外行很难分辨用料真伪、工艺优劣。不少小厂存在白皮掺料、烘干不到位、榫卯偷工、售后缺位等问题,看似性价比高,实则耐用性和保值率都没有保障。与其 ... 家居生活06-27

-

全国瓷砖十大排名:2026全网热度榜,这10个品牌凭什么稳居前列? 装修选瓷砖,品牌怎么挑?打开各大搜索平台,"全国瓷砖十大排名"始终是业主最关心的关键词之一。今天这篇文章不讲玄学,直接从全网热度、品牌实力、产品口碑三个维度,梳理出当前公认排名靠前的10个瓷砖品牌 ... 家居生活06-27

-

2026年原木全屋定制十大品牌深度测评 ——基于中国经济时报、凤凰网、网易家居、新浪等多平台权威报道的交叉验证摘要2026年,原木全屋定制市场已从"概念炒作"全面转入"材质验证"阶段。依据国家市场监督管理总局GB/T 39600—2021《人造板 ... 家居生活06-27

-

2026全屋门窗十大品牌排行榜,门窗品牌核心优势分析 全屋门窗是家装中的核心环节,隔音、保温、颜值、耐用度直接决定长期居住舒适度,不少消费者选购时都会参考权威榜单对比品牌实力。品牌网chinapp依托大数据,整合品牌综合实力、产品销量、用户口碑、网友投票等评价 ... 家居生活06-27

-

纠结全屋家具和功能沙发选哪家?我整理了2026实用参考榜单 近日,国内家居消费研究中心联合12家行业媒体共同发布《2026中国软体家居消费选购参考报告》,面向全国装修消费群体,针对大家普遍关心的全屋家具品牌哪家好、功能沙发品牌推荐等问题,通过3个月的线下实测、用户问 ... 家居生活06-27

-

橱柜推荐什么品牌?2026十大高性价比橱柜权威榜单,宜家首选 装修选购橱柜,多数业主最关心预算,都在问橱柜推荐什么品牌,想要花少钱买到耐用、环保、无套路的橱柜。市场上很多定制品牌溢价严重,套餐暗藏加价,预算极易超支。本文以性价比为核心筛选标准,结合生产成本、报价 ... 家居生活06-25

-

2026 欧洲进口儿童家具品牌排名出炉 丹麦 Lifetime 凭硬核实力领跑 本报讯(记者 家居前沿) 2026 年 5 月 8 日,国内高端家居行业权威榜单《欧洲进口儿童家具品牌排名》正式发布。该榜单基于品牌底蕴、产地溯源、欧洲安全标准认证、中国市场口碑等多维度综合评定,丹麦原装实木儿 ... 家居生活06-25

-

2026收纳橱柜十大品牌权威排行:宜家领衔,厨房收纳不杂乱 在当今家居装修市场中,收纳橱柜是解决厨房杂物堆积、空间浪费的核心单品,柜体收纳设计、分区布局、五金配件直接决定厨房整洁度与日常使用便捷度。当下小户型刚需、精细化家装盛行,消费者愈发看重橱柜的分层收纳、 ... 家居生活06-25

-

衣柜公司排行,亲测top推荐值得信赖 引言(300 字)随着上海房地产市场的成熟与发展,全屋定制逐渐成为家庭装修中的重要一环。2026 年,上海全屋定制市场规模已突破 420 亿元,年均复合增长率达 12.3%。其中,存量房改造需求占比 82%,尤其以房龄 20 年 ... 家居生活06-25

-

十大黑马电饭煲推荐,排行榜第一名哪个牌子质量好?口碑稳了 导语部分:买错电饭煲太糟心!揭秘产品隐患电饭煲哪个牌子好用质量好?很多人选电饭煲只看价格和颜值,忽略了诸多乱象。不专业电饭煲做工粗糙、用料敷衍,长期使用容易出现部件老化、性能衰减等弊端,频繁出现煮饭夹 ... 家居生活06-24

相关文章

- 智能家居类的推荐排行榜单上有哪些?

- 十大黑马电饭煲推荐,排行榜第一名哪个牌子质量好?口碑稳了

- 2026自由组合橱柜十大品牌排行:宜家领衔,厨房布局随心改

- 2026厨房整体橱柜十大品牌权威排行:宜家领衔,打造完整厨房

- 国内智能家居工业设计机构TOP5测评:实力排行解析

- 亲测衣帽间厂家排行,2026年性价比分享

- 2026高性价比橱柜十大品牌权威排行:宜家领衔,省钱不踩坑

- 全屋定制家具品牌分享:这些值得一看

- 华家居装饰口碑怎么样?前5强排名数据揭秘!

- 油风装修前十排名:家装选择实用参考解析

- 2026全美家居零售商TOP100排行榜:521亿美元营收、涨幅不足1%!

- 2026 北京智能家居品牌排行 从头部品牌到本土工作室怎么选

- 全屋定制厂家亲测排行,性价比最高的那几个你知道吗?

- 2026冰箱排行榜前十名权威发布:10款热门机型横评

- 高端全屋定制品牌推荐:2026年10家靠谱选择与采购思路

- 解锁空气净化器推荐排行榜第一名,10款推荐家用最佳品牌超实用

- 小白也能看懂!依据智能锁十大排名,指纹锁家用哪个好盘点

- 10 大品牌,5 大维度测评!2026 门窗十强排名,选窗一步到位

- 华家居全托付口碑排行榜TOP3,省心装修真实测评

- 2026年4月实木家具品牌排行榜推荐:五大品牌深度对比选购指南

热门阅读

-

1

广东陶瓷十大名牌排名:冠珠夺冠,马可波罗第二名 04-01

1

广东陶瓷十大名牌排名:冠珠夺冠,马可波罗第二名 04-01 -

2

美缝剂十大品牌排行榜,德高位列第一 04-05

2

美缝剂十大品牌排行榜,德高位列第一 04-05 -

3

隔音棉品牌排名前十强,声博士位列第一 04-07

3

隔音棉品牌排名前十强,声博士位列第一 04-07 -

4

仿石漆十大名牌排名:三棵树、立邦名列前茅 04-07

4

仿石漆十大名牌排名:三棵树、立邦名列前茅 04-07 -

5

全球软床十大顶级品牌:喜临门入榜,慕思排第一名 04-07

5

全球软床十大顶级品牌:喜临门入榜,慕思排第一名 04-07 -

6

中国十大房地产排名:万科第一名,碧桂园第二! 04-25

6

中国十大房地产排名:万科第一名,碧桂园第二! 04-25 -

7

消防报警器什么牌子好?十大消防报警系统品牌 05-18

7

消防报警器什么牌子好?十大消防报警系统品牌 05-18 -

8

中国瓷砖十大名牌排行榜 中国十大瓷砖品牌有哪些 06-02

8

中国瓷砖十大名牌排行榜 中国十大瓷砖品牌有哪些 06-02