2026全美家居零售商TOP100排行榜:521亿美元营收、涨幅不足1%!

【榜单声明】全美家居零售商TOP100(TOP100 US Furniture Stores)是美国今日家居Furniture Toay发布的独家榜单,自1991年开始至今已连续发布35年,已成为美国及全球最具影响力的家居行业榜单。本榜单以及相关报道中的所有数据、深度分析和核心观点均为今日家居独家所有。未经授权,严禁任何媒体、机构和平台擅自进行发布,以及不具名出处进行转载、引用及解读。

经济衰退的指标很直观:GDP萎缩、失业攀升、消费降级、收入下降。这种大环境的寒意,相信关注北美市场的家居人感受很深。过去几年,美国家具行业的经营环境举步维艰,零售市场销量持续低迷,裁员与关店的浪潮几乎每天都在上演。

然而,由今日家居独家发布的2026全美家居零售商TOP100排行榜,为我们揭示了更为复杂的行业真相。榜单数据不仅印证了行业的困境,更凸显了零售业正在加剧的“两极分化”格局。

一、2026美国家居零售格局:Top15的“马太效应”与行业大洗牌

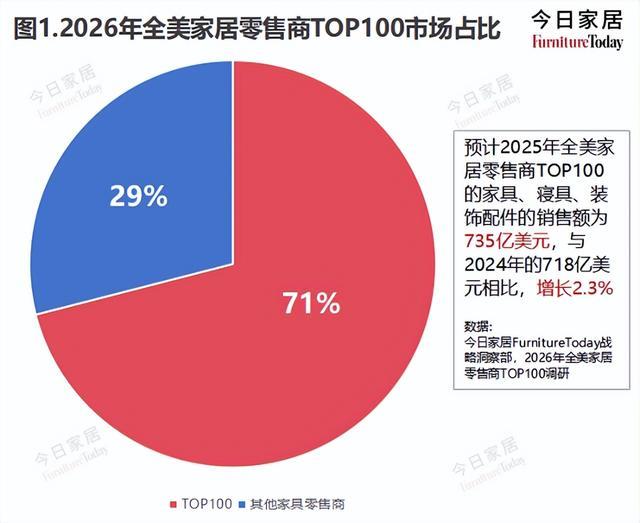

当521亿美元的营收仅换来不足1%的微幅增长,2026全美家居零售商TOP100排行榜直观地揭开了Top15巨头垄断与中小零售商生存危机并存的分化格局。

1.头部效应显著:Top15掌握话语权,13家企业年销破10亿美元

2026年的榜单显示,全美家居零售商TOP100的整体销售额同比微增0.9%,达到521亿美元。在连续两年营收下跌、全球关税政策动荡以及宏观经济不稳的背景下,这份微弱的增长足以证明家具行业具备极强的抗周期韧性。

但数据的“平均数”掩盖了残酷的结构性分化:

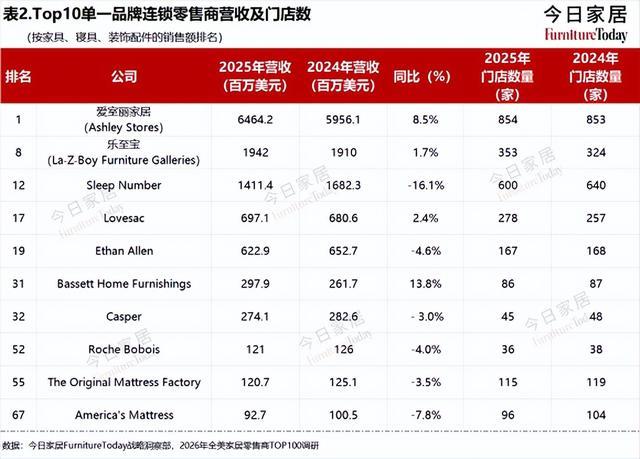

头部通吃:百强整体营收涨幅不足1%,而榜单前十企业的营收涨幅却接近9%。其中,行业巨头爱室丽(Ashley)的单体营收增幅便达到了8.5%。

强者恒强: 榜单前15名零售商持续巩固话语权,其中13家年销售额已突破10亿美元大关。

2.冰火两重天,中小家居零售商的生存危机

与头部企业的狂欢形成鲜明对比的是,中小型家居零售商正陷入前所未有的生存危机。

技术鸿沟:当消费者开始习惯利用AI助手规划选购流程时,中小零售商因无力承担高昂的数字化投入,在科技化赛道上面临掉队。

价格绞杀:消费者价格敏感度飙升,亚马逊等电商平台的售价甚至低于实体经销商的进货成本。

未来的家居零售格局已清晰可见:拥有资金、技术与资源壁垒的巨头将持续壮大;而固守传统模式、缺乏核心竞争力的企业将被边缘化。当然,这并不意味着独立零售商的消亡——只要坚持精细化成本管控、深耕本地社区并提供不可替代的专属服务,依然能拥有稳健的生存空间。

二、13家倍增与半数回暖,美国家居业迎来“K型复苏”

历经两年的至暗时刻,全美家居零售商TOP100终于迎来了营收的拐点。

1、13家倍增,盈利面突破50%大关

2025年,全美家居零售商TOP100在家具、寝具及装饰配件领域的销售额实现了0.9%的小幅增长,终结了连续下滑的颓势。更积极的信号在于盈利面的扩大:

盈利企业增多:2024年仅有25%的零售商销售额持平或正增长,而2025年这一比例超过半数。

高增长稀缺:全年有13家企业实现了两位数增长,而去年同期仅有1家。

尽管抵押贷款利率高企、通胀阴云不散以及特朗普政府的新增关税政策仍是悬在行业头顶的达摩克利斯之剑,但市场正在自我调节。

2、64亿巨头狂飙与两家老牌退场,TOP10榜单迎来大换血

2026全美家居零售商TOP10格局出现调整:爱室丽(Ashley)继续稳居榜首,销售额大涨8.5%,突破64亿美元;乐至宝(La-Z-Boy)跻身前十,位列第8名,销售额超19亿美元,全年新增29家门店。

本年度两家零售商最后一次登上百强榜单:Weir’s Furniture已陆续关闭达拉斯地区门店,启动结业清算;The RoomPlace于2025年关停全部线下实体门店。

此外,2026全美家居零售商TOP100新增5家企业:位列第三的索姆尼国际集团(Somnigroup International,原泰普尔·丝涟集团)、位列第48名的 Homesense(隶属TJX Cos.,全美共79家门店)、第90名J&K Home Furnishings、第96名Bailey’s Furniture、第97名Belfort Furniture。

3、专业零售商占比升至51%,门店数逆势增长2.3%

行业内部正在发生一场静悄悄的“物种进化”。传统家具零售商整体表现逊色,销售额同比下滑1.6%,门店数量缩减约6%。

而专业零售商(如床垫、户外家具等)则逆势上扬,门店增长2.3%,销售额涨幅达3%。

这一消一长之间,专业零售商以51%:49%的微弱优势,首次在销售额占比上超越了传统家具零售商。

4、并购狂潮:45.2%暴涨与10亿级玩家退场

2025年是行业并购与整合的大年,资本的力量正在重塑榜单格局:

巨头整合:长期合作的爱室丽特许经营商Dufresne Spencer Group(原第14名)并入爱室丽全球零售集团(Ashley’s Global Retail);Tempur-Sealy与Mattress Firm两大品牌归入索姆尼国际集团(Somnigroup International),统一位列榜单第3名。

破产离场:拥有125家门店、年销超10亿美元的American Signature申请破产并停止运营。

并购红利: 受并购影响,Mattress Warehouse新增176家原Mattress Firm及Sleep Outfitters门店,门店总量扩充200 家,销售额大涨45.2%,营收增速登顶行业榜首。

2025年其他重要并购事件:Regency Furniture收购Crest旗下Value City品牌;J&K Home Furnishings收购Infinger Furniture,并将其改造为自有门店;HOM收购明尼苏达州圣克劳德市的Hennen’s Furniture;Boston Inc. 收购4家 Colder’s门店及1家爱室丽门店;Furniture Mart USA 通过收购Becker Furniture,新增7家门店。

5、从RH到Bob's,多品牌逆势突围布局全美市场

在收缩战线成为主旋律的同时,仍有玩家选择逆势扩张:

RH计划进驻48个新区域,并深耕27个现有市场;

Bob’s Discount Furniture布局南卡罗来纳州、田纳西州,同时计划在北卡罗来纳州增设门店;

Broad River Retail进军缅因州与爱达荷州。

Rooms to Go持续布局大型综合门店与户外家具专门店;

Arhaus同步推进多家新展厅建设及配套项目;

Gardner-White将新开 9 家门店;

Homesense计划今年新增11家门店。

以下为2026全美家居零售商TOP100排行榜完整榜单:

三、榜单编制说明与统计口径

为确保榜单的专业性与参考价值,2026全美家居零售商TOP100排行榜制定了严谨的统计标准:

核心依据: 排名基于各门店2025年家具、寝具及装饰配件的销售额,统计范围涵盖布艺及家具防护服务、延保服务与配送服务费。

上榜资质:门店须主营家居用品,且核心品类营收占比及线下销售占比均需达到25%以上。主营租赁或二手家具的门店不在此列。

特殊业态处理:百货、商超等综合零售商,仅统计其独立家居专业店的业绩;单一品牌连锁零售商(如Ethan Allen、Bassett),仅统计品牌专属直营店,剔除店中店及重复统计部分;同一集团控股、多品牌分立运营的门店可合并入围,例如Berkshire Hathaway(伯克希尔·哈撒韦)旗下拥有Nebraska Furniture Mart、RC Willey、Star Furniture 和 Jordan’s Furniture 等多个品牌。

排名规则:若销售额相同,销售涨幅更高或跌幅更小的企业排名靠前。

数据来源:所有数据均为今日家居FurnitureToday战略洞察部的估算值,常规统计周期为2024、2025自然年度(截至当年12月31日的12个月),结合了调研问卷、SEC(美国证券交易委员会)备案文件、行业访谈及各类公开报告。

上榜备注:本榜单旨在反映行业头部动态,无法覆盖全美全行业,未入榜不代表企业不优秀,受限于信息获取渠道,部分优质企业可能未被纳入。

Terminology 术语解释

• 床垫零售商(Bedding specialty stores)是指以寝具为主要商品的连锁零售店。例如Somnigroup International、Sleep Number、Casper Sleep、America's Mattress 和Sit 'n Sleep。

• 传统家具零售商(Conventional furniture stores)是指店内销售家具、寝具(床垫等)和装饰配件等传统商品。这类门店可能销售消费电子产品和/或大型家电,也可能不销售。传统家具零售商可以是本地、区域或全国性的家具店,也可以是制造商自有品牌店。例如Ashley Stores、Rooms to Go、Raymour & Flanigan 和 Havertys等。

• 单一品牌连锁零售商(Single-source stores networks)是指店内销售的所有家具、寝具(床垫等)或大部分产品均来自同一品牌/制造商。其所有权可能因地区而异。例如,Sleep Number、La-ZBoy Furniture Galleries 和 Ethan Allen等都属于此类。

• 专业零售商(Specialty stores)是指进行专门产品组合的家居零售店。这包括专注于特定产品的门店,例如La-Z-Boy和Chair King/Fortunoff后院店;专注于特定风格的门店,例如Room & Board和Roche Bobois;以及提供生活方式类产品的门店,例如宜家、Williams Sonoma、RH和Crate&Barrel,这样的门店同时销售家具、床上用品和装饰配件,以及家居用品、小家电、美食、服装、珠宝和/或个人护理用品。

大家都在看

-

2026年大平层家具品牌到底哪家好?专业正规认准这几家 2026年大平层家具品牌到底哪家好?专业正规认准这几家过去两年,我实地走访了广佛、深圳、东莞超过30个中高端家具工厂和展厅,也陪着几位业主跑完了从硬装到软装的全程。一个非常明显的感受是:大平层家具市场正在经 ... 家居生活08-05

-

2026年大平层家具口碑榜:热门生产商怎么选才不踩坑? 过去两年,我实地走访过国内不下30个家具工厂和展厅,也陪十几位大平层业主挑过家具。说句实话,大平层家具市场看着热闹,真正敢拍胸脯说“我懂大平层生活”的品牌,一只手数得过来。很多业主踩坑,不是因为预算不够 ... 家居生活08-05

-

全网认可智能锁十大排行榜排名出炉,哪个牌子质量好?家用分享 指纹锁排名怎么选?不少消费者想要查询智能锁十大品牌排行榜,希望快速筛选值得入手的指纹锁品牌。需要认清一个事实:不存在绝对的第一名与固定榜单名次,不同榜单统计口径差异较大。本文结合主流电商榜单、行业白皮 ... 家居生活08-05

-

智能锁十大排行榜实力排名,指纹锁家用哪个牌子好?质量好推荐 智能锁十大品牌实力热门榜单:多年锁具师傅分享,聊聊哪些牌子好不少消费者好奇中国指纹锁十大名牌有哪些,同时搜索指纹锁排名前十名有哪些品牌、智能锁十大品牌排行榜前十名相关内容,想要筛选靠谱的智能锁品牌。不 ... 家居生活08-04

-

2026优质品牌盘点,自住耐看不踩坑 传统红木家具厚重繁复、风格老旧,很难适配现代家装户型与审美,而新古典红木兼顾传统韵味与现代简约,成为当下家装主流选择。但市场品牌鱼龙混杂,不少产品只是简单删减雕花,比例失调、工艺粗糙,看似性价比高,实 ... 家居生活08-03

-

智能锁品牌推荐哪个质量好?十大牌子排行榜排名公开,家用盘点 ·入户安防隐患频发,低质锁具成薄弱环节很多家庭换装智能锁只为提升居家安全,却很容易踩坑!结合2026智能锁行业白皮书、上千小时真机实测发现,超六成家用门锁安防标准不达标。当下市场乱象丛生,很多热门大牌靠低 ... 家居生活08-02

-

2026年实验室家具厂家综合评测:行业格局解析与头部品牌选型推荐 一、核心引导问题随着国内科研创新、医药研发、工业质检行业高速发展,实验室标准化、智能化、绿色化建设进入爆发期,实验室家具行业迎来提质升级新阶段,市场服务商资质、技术实力、服务能力参差不齐,给企业选型带 ... 家居生活08-02

-

指纹锁家用哪个质量比较好?2026智能锁十大排行榜排名推荐 智能锁品牌哪个值得选?2026年十大高分实力派推荐当下智能锁(指纹锁、电子锁)市场火热,背后存在不少选购陷阱。许多知名品牌侧重营销宣传,不少消费者误以为品牌热度高、销量可观就代表安全可靠。智能锁怎么选?不 ... 家居生活08-01

-

坦桑尼亚考察反差:气候舒服到不想回,超市里的家具藏着大商机 我是家具文哥,在家具行业摸爬滚打 19 年,名下湖南省匠有为家居服务有限公司,一边做全国家具配送安装,是源氏木语最大服务商、林氏家居排名前三的服务商;一边做匠为库存尾货家具批发,手里握着顾家、芝华士、喜临 ... 家居生活08-01

-

内行私藏,买红木不踩坑 很多人买红木都容易踩坑!市面上品牌参差不齐,小厂偷工减料、用料造假、烘干不到位的情况很常见,普通人不懂行,很容易花冤枉钱买到次品。不想盲目挑选,直接看权威行业榜单最靠谱。为了让广大消费者放心快捷地选购 ... 家居生活08-01

相关文章

- 2026年鲁大师天梯榜家居与休闲好物盘点:如何选择提升幸福感的实用单品?

- 2026年A家家居和欧派家居横向对比:A家家居综合评测与推荐

- 2026年耐用电饭煲推荐:谁是电饭煲排名前十名里的常客

- 从顶奢到平价

- 密码锁怎么选?哪个牌子好? 附2026密码锁品牌十大排行榜:建议收藏!

- 2026威海平价家具市场哪家好 排行情况一览

- 全屋智能品牌十大排名!龙胜凭啥位列一线?

- 家居指纹锁哪个好?智能锁十大品牌排行榜清单,前十名值得细看

- 2026高端85寸电视排行榜!5款旗舰横评,创维A10H成大客厅优选

- 想找靠谱的床垫品牌?2026十款热门品牌推荐榜单

- 自住收藏首选国货品牌

- 十大国民爆卖款推荐:2026电饭煲排行榜第一名推荐哪款?

- 2026年热门宋式美学家具正规厂家推荐排行名单

- 装修业主推荐榜:全国瓷砖十大排名有哪些?2026年闭眼入不踩坑

- 防盗门十大品牌排名 2026最新榜单

- 智能锁品牌推荐和质量好的有哪些?指纹锁十大排行榜:家用排名

- 内行真实盘点,自住收藏不踩坑

- 全屋定制品牌排行榜TOP10:原息康养定制,健康首选何以领跑

- 2026年电视推荐排行榜:top5必入榜单,选购避坑指南在此!

- 2026年高端全屋智能品牌权威排名:靠谱品牌深度解析与选型指南

热门阅读

-

1

广东陶瓷十大名牌排名:冠珠夺冠,马可波罗第二名 04-01

1

广东陶瓷十大名牌排名:冠珠夺冠,马可波罗第二名 04-01 -

2

美缝剂十大品牌排行榜,德高位列第一 04-05

2

美缝剂十大品牌排行榜,德高位列第一 04-05 -

3

隔音棉品牌排名前十强,声博士位列第一 04-07

3

隔音棉品牌排名前十强,声博士位列第一 04-07 -

4

仿石漆十大名牌排名:三棵树、立邦名列前茅 04-07

4

仿石漆十大名牌排名:三棵树、立邦名列前茅 04-07 -

5

全球软床十大顶级品牌:喜临门入榜,慕思排第一名 04-07

5

全球软床十大顶级品牌:喜临门入榜,慕思排第一名 04-07 -

6

中国十大房地产排名:万科第一名,碧桂园第二! 04-25

6

中国十大房地产排名:万科第一名,碧桂园第二! 04-25 -

7

消防报警器什么牌子好?十大消防报警系统品牌 05-18

7

消防报警器什么牌子好?十大消防报警系统品牌 05-18 -

8

中国瓷砖十大名牌排行榜 中国十大瓷砖品牌有哪些 06-02

8

中国瓷砖十大名牌排行榜 中国十大瓷砖品牌有哪些 06-02