恒林股份研究报告:跨境电商全产业链布局,极致运营驱动成长

(报告出品方/作者:浙商证券,史凡可、曾伟)

1 办公椅出口领军企业,跨境电商放量进行时

办公椅出口代工龙头,多元并购向大家居拓展,跨境电商放量进行时。恒林股份成立 于 1998 年,2017 年成功上市,是国内领先的健康坐具开发商和目前国内最大的办公椅 制造商及出口商之一。上市后借助资本市场平台,公司开始了全球化布局与多元业务 拓展,19 年进行了产能全球化布局,收购了瑞士家具品牌 Lista Office,收购 PVC 地板 优质供应商永裕家居 29.8%股权,起步拓展跨境电商业务;21 年收购厨博士,拓展定制家 居业务;22 年成功收购永裕家居剩余绝大多数股权,收购后持股 94.72%,实现并表,同年 公司成立浙江恒建、南京恒宁,强化跨境电商自主运营。多元并购与业务拓展下,2018- 2022 年公司营业收入从 23.18 亿元增长至 65.15 亿元,CAGR 为 29.5%;归母净利润从 1.71 亿元增长至 3.53 亿元,CAGR 为 19.9%;23Q1-Q3 实现营业收入 57.76 亿元(+24.74%), 归母净利润 3.66 亿元(+22.91%),永裕并表贡献增量以及跨境电商高增驱动业绩释放。

分业务拆分看,22 年公司办公椅仍为核心业务实现收入 25.07 亿元,同比增长 12.2%,占比 38.5%,环境整体解决方案(主要为 LO)实现收入 8.42 亿元,同比 +11.9%,收购后协同效应逐步显现,业绩增长稳定,沙发实现收入 10.32 亿元,同比12.0%,按摩椅(主要为 Nouhuas)实现收入 2.18 亿元,同比-29.62%,板式家居(包 括厨博士与安徽信诺等)实现收入 15.88 亿元,同比+76.38%。

2 跨境电商:受益 TIKTOK 成长趋势,全产业布局构筑极致性价 比

2.1 跨境电商乘风起,轻工制造出海正当时

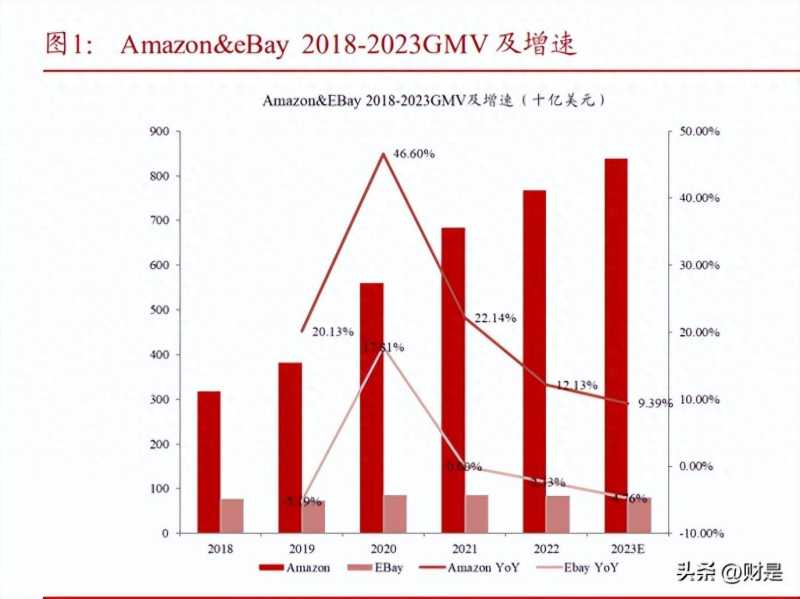

全球各地主流电商平台成型:Amazon 为全球最大的跨境电商平台,覆盖美国、欧 洲、亚洲及中东;东南亚以 Shopee,Lazada 为主;拉美以 Mecado 为主。“中国电商出海四 小龙” Temu、TikTok Shop、Aliexpress 与 SHEIN 也在加快全球扩张。

Temu、SHEIN、TikTok 等新兴电商平台的兴起,对 Amazon,eBay 等传统电商平台 形成一定冲击。

长期看,全球电商渗透率提升仍有较大空间。根据 eMarketer, 22 年全球电商市场渗 透率 18.9%,预计 23 年达到 19.5%,未来将稳步提升,27 年达到23.5%。分地区看,中国 电商市场渗透率全球领先,达 45.9%,美国、欧洲等电商渠道还在快速增长期,渗透率相 比中国还有很大提升空间。根据 Statista 数据, 2017-2020 年美国电商渠道零售额从2,859 亿美元提升至4,316 亿美元,CAGR 为 14.72%;2017-2020 年欧洲电商渠道零售额从 2,959 亿 美元提升至 4,252 亿美元,CAGR 为 12.85%。

从品类看,轻工是中国跨境电商卖家优势品类。根据沙利文,2022 年中国跨境电商卖 家销售规模最大的前 4 大品类是服饰鞋履/消费电子/家居产品/户外体育,2021 年收入规模 分别为 7503/6326/5203/3286 亿元,17-21 年复合增长率分别为 47%/22.6%/49.7%/40.2%, 21-26 年预计复合增速为 19.5%/11.7%/16.2%/16.8%。

以家具为代表的轻工产品亦是主流电商重点品类,伴随中国平台出海,轻工制造企业 有望充分受益。主流平台方面,以亚马逊为例,2022 年前 4 大销售品类为消费电子、服饰 鞋履、图书影音、家居用品,分别销售占比为 26%/16.7%/11.5%/10.3%,办公用品位列第 9,销售占比 2.3%,宠物用品销售占比 1.6%。根据 YipitDATA,家居用品中销售额 TOP3 品类为厨房用品、家具、家居装饰;增速超 20%品类为供暖&制冷产品,家庭存储产品, 卫浴用品。新兴平台方面,以 TEMU 为例,根据久谦,2023 年 M1-M10 销售额前 4 大品类 女装/运动户外/家居厨房用品/美容健康,销售额占比分别为 14%/11%/9%/8%,家居用品中 销售前 4 大品类为家庭装饰/儿童家居/季节性装饰产品/墙艺产品,销售额占比分别为 15%/8%/8%/8%。

2.2 全产业链布局,恒林跨境电商构筑极致性价比

多维度尝试,强股权绑定,构筑跨境业务成熟运营团队。梳理看公司跨境电商业务成 长路径极为清晰,经营稳健:

2019 年:业务起步。公司跨境电商业务起步于 19 年,于 19 年 1 月在美国加利福尼亚 成立 Nouhaus,并成立了韩国 Nouhaus,公司持股 70%,Nouhaus 主要产品为按摩椅,19 年贡献收入 984 万元,到 22 年贡献收入 3.55 亿元。 2020 年:代运营尝试。20 年公司在原有自主运营基础上,开始尝试代运营,在学习外 部成熟团队运营经验同时,在品牌初期加速品牌影响力建设。 2021 年:向自主运营模式发展的调整之年。21 年,考虑代运营模式下跨境电商盈利能 力更低,不能积累自身 Know-How,且品牌已有一定基础,公司成立了恒林(杭州)电子 商务有限公司(成立于 21 年 5 月)并组建团队发力自主品牌运营,同步降低代运营业务的 占比,叠加亚马逊封号事件影响,21 年公司跨境电商业务经营产生压力,21 年 Nouhaus 贡 献收入 3.55 亿,同比-3%。 2022 年:自主运营爆发之年。22 年恒林(杭州)组建起公司的跨境电商自主运营团 队,并通过经营团队持股的形式实现对业务团队的激励与绑定。22 年公司先后成立了当前 的运营核心团队浙江恒健(22 年 4 月成立)、南京恒宁(22 年 4 月成立)。团队成立后发展 迅速,公司自主运营业务开始爆发。 2023 年:背靠 Amazon,切入 TIKTOK 延续高速增长。23 年公司自主运营团队基于 亚马逊延续高速增长态势,更在 23H2 将业务拓展至 TIKTOK,23 年黑五抢先购,公司凭 借强大的跨境生态体系,品牌长期位于全美销售榜前列。 核心员工持股实现团队正向激励与绑定。公司成立团队为内部赛马机制,并通过核心 员工持股方式进行团队绑定,更充分放权运营团队运营,核心运营人员担任子公司总经 理。

具体看公司跨境电商运营模式,我们认为其持续超预期放量具有稳健经营基础,这基 于其全产业链布局构筑的极致性价比与多平台运营模式下受益 TIKTOK 出海两个方面。 从高频跟踪数据看,公司核心品牌 BestSeller 前 100 产品销量高速成长。

1)选品&核心模式:专注成功爆品,单品上量驱动规模效应显现

公司选品的核心思路在于选择 BestSeller 中排名靠前已验证核心单品,通过供应链优 势降低售价,以性价比单品放量实现单品高净利率。公司核心品牌美亚 12 月 BestSeller 前 100 产品销量 13.17 万件,SKU 总数 61 个,单品平均销量 2160 件,高月销量保证单品高规 模效应显现。 我们以卧室收纳柜这一细分 SKU 举例公司核心的选品与运营思路:截至 1 月 23 日, 市场 BestSeller 第一名为我国品牌 WLIVE 旗下产品,产品于 18 年 9 月上架,当前售价 45.99 美金,公司核心品牌发现产品具有良好市场表现后,于 23 年 4 月上架类似产品,产 品在设计属性等方面相近,重量、体积基本一致,但依靠公司供应链等维度优势,公司相同产品售价 35.99 美金远低于友商。上架后公司产品凭借高性价比优势,差不多的产品属 性,市场排名迅速爬升,当前市场排名第三。

由此公司当前运营模式本身竞争力基于对供应链、仓储物流等维度的极致把控。

2)供应链:全球产能布局,品类丰富支撑跨境电商业务拓展

公司全球三大生产基地,产品覆盖板式家具、沙发、办公椅、按摩椅等。当前公司国 内、越南、瑞士均有产能布局,具有家居主要品类的上下游生产制造能力,充分支撑产品 性价比显现。当前由于跨境电商业务涉及产品种类较多,越南供应比例较多,随着后续越 南供应链优化,供应比例提升,亦可降低关税成本,进一步提升产品性价比。

自产铸就性价比优势,核心品牌当前 TOP 产品主要为具有自产能力优势品类。我们 梳理近期公司销售排名靠前的部分产品,整体相比于对标的友商产品性价比优势非常突 出,且在公司制造具优势的品类,公司跨境电商团队更容易打出爆款。

跟踪看,12 月公司核心品牌主要销售品类亦为公司具有生产制造优势的品类如家庭办 公桌、办公椅、板式家居类的衣柜等。

3)仓储物流:布局自有海外仓,降本增效,进一步提升性价比优势

中大件产品中仓储尾程费用占比较高,FBA 持续提价,自有海外仓重要性持续提升。 我们以主营品类类似(家具产品)的致欧科技为例,公司线上 B2C 自发模式(即自营仓、 第三方合作仓发货)下运输费用占该模式收入的比例约为 14%,而线上 B2C 代发模式(即平 台仓发货 FBA)下运输费用占该模式收入的比例约为 24%,由此具有充分自有海外仓布局 的企业显然将在成本端构建显著优势。

海外仓具有先发优势,美国工业仓库租金持续上升。2020 年以来,随着美国消费者需 求逐渐复苏和美国电商行业的迅猛发展,在巨大需求及供应不足的双重效应影响下,美国 工业仓库租金快速上涨。2021 年至 2023 年 1-9 月,美国核心港口和交通枢纽城市工业仓 库平均租金 较上期上涨幅度分别为 11.30%、12.19%和 6.64%。由于租金持续提升,早期布 局的企业更具有成本优势。

恒林前瞻布局海外仓,当前北美布局较充分,提升产品性价比。公司 19 年即开始在美 国进行仓储布局。在美国东西部分别自建海外仓储物流基地、跨境电商仓库,以此为配送 中心辐射美国及北美洲区域销售网络,将公司原有零散的国际间产品运输转化为大宗运 输,降低公司物流成本,缩短出口北美洲市场业务订单周期,提高周转率,增强客户及用 户体验,更好服务北美洲市场客户、用户,进一步拓展北美洲市场,扩大产品品类销售范 围和销量,从而提升公司在北美洲市场竞争力。截至当前,公司北美区域自有海外仓布局 超百万尺,且积累了近四年的运营经验,成本优势显著。

4)营销运营:差异化布局 VC 模式,进一步提升产品性价比

不同于传统跨境电商企业,公司在亚马逊中的经营模式主要为 VC。以公司核心品牌 为例,其 VC 模式占比达 95.2%,而致欧核心品牌 SONGMICS 美国区域 VC 模式占比仅约 为 11.2%。

VC 模式与 SC模式在运营仓储营销等维度有显著区别,整体看由于抽佣比例低、账号 稀缺度高、VC 模式下竞争压力更低,营销投入相对小,且依托 VC 模式,公司可以进一 步扩大仓储、制造端形成的成本优势。

我们认为 VC 模式与公司优势充分契合,充分发挥了公司在全产业链布局中的优势: 1)注册条件:SC 注册无限制,VC 主要为邀请制,竞争压力更小。2)仓储物流:公司拥 有自己的仓储体系,这相比 VC 模式下的其他企业进一步降低了成本;而相比于 SC 模式为 主的其他企业,公司 VC 模式下尾程物流由亚马逊负责,考虑亚马逊经营规模优势,其虽 FBA 定价较高,但预计成本端实际亦低于市场平均价格,由此公司作为制造型企业可一方 面充分发挥制造端优势,另一方面发挥仓储端优势,最终实现更低的报价,提高终端销售 产品性价比。3)营销:VC 模式广告营销主要由亚马逊负责,公司投放成本较低,亦降低 了经营成本,最终反馈至产品性价比提升。4)佣金:VC 佣金比例较低,通常低于 SC。

5)TIKTOK 渠道布局领先,TEMU 平台拓展值得期待

全产业链布局优势显著,TIKTOK 入驻后快速放量。23 年 9 月 TikTok 正式官宣 TikTok Shop 上线美国市场,公司随即入住,并上架了在亚马逊平台的核心爆品,依托全产 业链布局与稀有海外仓布局,公司在 TIKTOK 成长迅速,23 年黑五期间断崖式领先。根据 亿邦动力数据,公司黑五抢先购期间,公司小店 3 天销售额 150-175 万美金,大幅领先第 二名 Wyze(约 50-75 万美金),而根据雨果跨境数据,TIKTOK 小店周榜单中公司小店周 销售额 183 万美元,亦位于 TIKTOK 全品类第一名的领先地位。

TIKTOK 成长期高补贴,公司当前享受 0 佣金,预计盈利水平更佳。TIKTOK 当前处 于平台高速成长期,在消费者和商家两端都提供了较高的补贴。1)消费者端:平台发放产 品优惠券,独家产品折扣,多买多省,运费折扣等多项活动。2)商家:23 年 4 月 3 日-23 年 9 月 30 日入驻的商家,在入驻后的 90 天内享受免销售佣金,预计公司当前仍处于免佣 金状态,考虑亚马逊平台 10%-15%的佣金比例,公司 TIKTOK 平台盈利能力表现或更佳。 当前 TIKTOK 虽宣布 24 年 4 月 1 日-24 年 7 月 1 日,销售佣金上调至 6%,7 月 1 日后销售 佣金上调至 8%,但公司在 90 天优惠期内仍享受 0 佣金政策,另一方面优惠期结束后整体 平台佣金比例仍具有性价比。除了佣金外,TikTok 针对商家亦提供了在营销推广方面的补 贴,这既提升了商家的单量同时也提升了利润率水平。

TEMU 加速中大件商品跨境电商布局,公司依托仓储布局优势,平台拓展值得期待。 除了 TIKTOK 外,TEMU 亦在加速中大件跨境电商布局,其计划上线半托管模式,招揽拥 有海外仓、已在海外备货等拥有本土发货能力的卖家。卖家可自行将平台订单导入至仓储 物流系统,自行管理仓库和配送、发货履约环节。该模式计划于 2024 年 3 月 15 日在美国 站点上线,3 月底开放欧洲站点。目前,Temu 半托管模式已开启招商,品类未有限制。从目前合作模式看,TEMU 半托管与公司当前主要模式亚马逊 VC 较为接近,考虑公司作为 当前少有的海外拥有仓储布局的中大件商品跨境电商企业同时在亚马逊 VC 运营过程中积 累的经验,我们认为公司在 TEMU 平台拓展值得期待,有望充分受益 TEMU 流量红利。

3 代工:逐步进入补库,受益海外地产周期修复

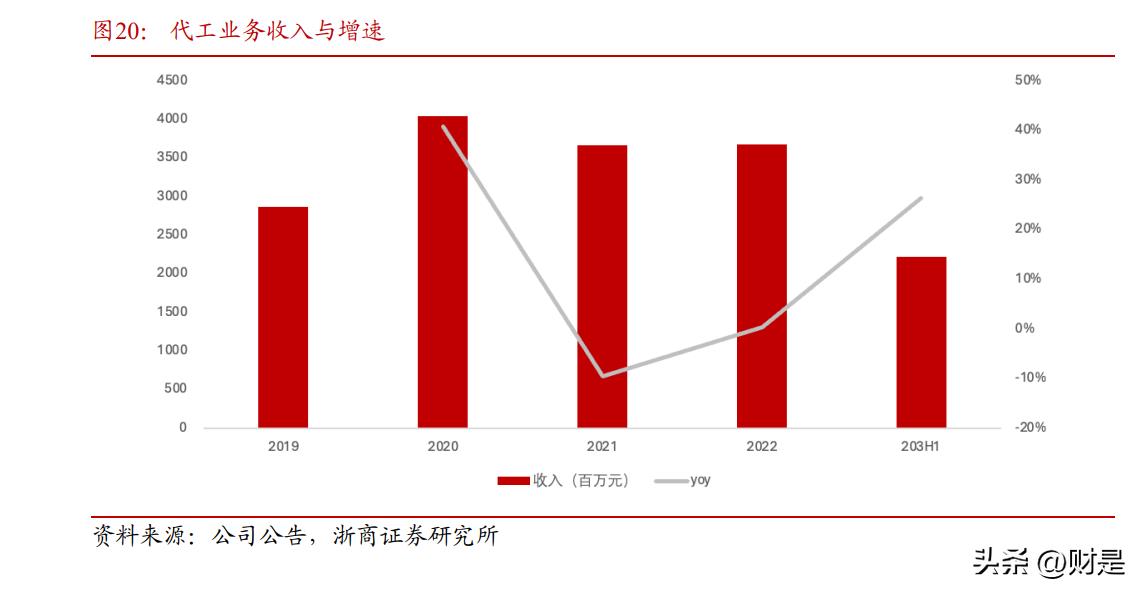

代工业务 22-23 年受下游去库影响,业绩承压。公司代工业务主要品类包括办公椅、 板式家具、沙发、PVC 地板等,22-23 年受海外需求回落与去库存影响,业绩表现承压, 22 年代工业务实现收入 36.81 亿,同比基本持平,主要系下游去库影响,但板式家具业务 21 年启动,22 年高速增长使 22 年代工业务整体表现稳定,23H1 实现收入 22.25 亿,同比 +26.4%,主要系永裕家居并表影响,剔除永裕家居 PVC 地板贡献后,实现收入 15.3 亿 元,同比-13.1%。

终端需求稳定,库存位置逐步趋于合理,期待 24 年进入补库。从家具品类需求看,11 月销售 101.8 亿美元,同比-4.2%,底部盘整中。从库存水平看,11 月库销比 1.7,已恢复 至历史中值水平。综合需求和库存水平,当前家具品类已逐步进入被动去库阶段,期待 24 年需求转好进入补库周期。

从办公椅细分品类看,我国出口受下游去库影响,22 年起压力明显,进入 23 年起陆 续进入补库阶段,23 年 11 月我国办公椅出口额 26.5 亿元,同比+20.3%。从核心客户宜家 看,FY23 库销比 0.164 已低于 19 年水平 0.171,24 年有望进入补库。

利率环境优化-成屋销售筑底回升-终端需求改善的传导逻辑极为顺畅,看好地产链改 善拉动家具需求改善并驱动补库。复盘美国 30 年期抵押贷款利率与美国成屋销售量数据 看,两者负相关性明显,复盘 1999 年以来的历史数据,明确的利率下行周期包括 2000 年 5 月至 2003 年 6 月、2008 年 8 月至 2012 年 11 月、2018 年 11 月至 2020 年 12 月。三轮利 率周期中,地产销售转好均滞后利率下降 2-3 月。另外除了 08 年金融危机期间家具销售回 暖大幅慢于地产销售回暖外,整体看地产销售与家具零售较为同步,展望 24 年降息周期到 来下,地产销售回暖将带动家具需求回暖。

4 永裕业绩有望加速释放,LO 协同效应逐步显现

永裕家居:受益行业格局变化,业绩有望加速释放

PVC 代工龙头企业,恒林持股 94.72%。公司始创于 2000 年,是一家专业研发、生产 与销售石晶地板、墙板、竹户外地板的顶墙地新材料企业。公司拥有 5 大产学研联盟,国 内外 3 大生产基地,人员规模高达 1000+,2021 年度高新材料产品研发投入超 2000 万元, 产品远销国内外 50 多个国家和地区,年出口地板近 4000 万平方米。22 年恒林以现价收购 永裕家居 52.6%股权,当前持股 94.7%。22 年永裕家居实现收入 15.03 亿元,同比增长 6.04%;整体实现净利润 1.31 亿元,同比9.18%,其中并入恒林合报的净利润为 0.86 亿 元。

PVC 地板渗透率稳健提升,赛道成长性突出,地产后周期属性强。根据 Floor Covering Weekly,2021 年美国地板装饰材料市场规模 336.46 亿美元(+21.7%,生产商口 径),从市场结构看 LVT/WPC/SPC 为代表的片材 PVC 地板由于安装简便、成本低,近年 来渗透率快速提升,从 16 年 7.0%至 21 年达 21.5%。

美国海关对 PVC 地板进行原料溯源,Shaw 等欧美核心品牌商供应链格局转变。22Q4 美国海关对进口 PVC 地板原材料开始进行原料溯源,行业两大龙头天振股份、海象新材被 要求补充出口货物通关资料,由于补充资料面广且审核周期长,出口美国的货物未能及时 通关,且审查事件未结束前,两大龙头企业对美出口都将受影响。由此 Shaw 等欧美核心 品牌商供应链格局出现显著转变,龙头退出订单预计将向永裕家居等未受影响且具有东南 亚产能企业转移,公司充分受益供应链转移趋势,19 年永裕家居在越南平阳省建立了海外 生产基地即越南永裕,截至 22 年已建成年产 65 万平方米 SPC 地板的产能,23 年推进国 内产能向越南搬迁,预计 24 年搬迁完成,永裕将受益行业格局变化。

Lista Office:19 年收购,协同效应逐步显现

公司是瑞士一家领先的专 业 办 公 环 境 解 决 方 案 提 供 商 及 办 公 家 具 制 造 商 。在瑞士拥有两大高端全自动化生产基地、研发设计中心和产品检测中心,其在产品设 计和研发方面具有核心的竞争优势,能够为客户提供办公家具的设计、研发、制造和集成 一体化办公环境解决方案,同时还可提供声学、美学设计组合型的办公环境解决方案,销 售服务网络遍及瑞士各大、中型城市,平均每年为 30 万平方米的空间提供办公环境解决方 案,以 25%的市场占有率位居行业第一,成为瑞士全方位办公环境服务领导品牌。客户包 括国际足联、瑞士国家电视台、瑞士再保险、瑞士 SBB 铁路、瑞士 KPT 保险、大卫杜 夫、Sunrise、赛尔基因、巴塞尔大学生物中心等。恒林 19 年收购后,协同效应陆续显现, 22 年实现收入 8.42 亿元,同比+12%,实现净利润 4400 万元,净利率 5.23%。

协同效应陆续显现,LO 增长稳健。恒林股份与 LO的主要产品品类为办公家具,有相 同的终端客户群体。LO 制造的高口碑、高品质产品和办公环境解决方案服务可无缝对接 恒林股份在国内客户,恒林在研发、设计等方面的能力亦可充分赋能 LO。23 年随着出行 环境改善,恒林加强了对 LO 的管理赋能并改变了激励模式,LO 展现稳健增长动能,随着 协同效应进一步显现,LO 有望持续成长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

大家都在看

-

主流高性能10款制冰机分享!2026年什么牌子的好用又实惠? 夏天一到,想随时在家弄杯冰饮,一台制冰机确实挺方便。但你可能不知道,有些制冰机看着干净,里面却可能藏着小麻烦。之前有报道和消费反馈提到,个别产品为了省钱,内部管道和蒸发器用料挺糊弄,长期泡在水里,不光 ... 办公用品06-27

-

京东连续三年入选全球供应链25强排名大幅跃升 【环球网科技综合报道】全球权威研究与咨询机构Gartner近日发布了2026年度全球供应链25强榜单(Gartner Supply Chain Top 25 for 2026)。京东集团作为中国唯一的零售企业连续三年入选,并实现排名大幅跃升,从2025 ... 办公用品06-27

-

办公软件的一生之敌,一个干掉Word,一个吊打Excel,关键还免费 大家好,我是长期梳理民生数字工具相关内容的小编,每天整理普通人能用得上、不踩坑的实用信息,内容随缘更新,每一篇都会核对真实数据,不编造信息。 很多上班族、个体户、在校学生,每年都会被办公软件订阅费用困 ... 办公用品06-27

-

中年人失业别慌!5个全新冷门活路,不拼体力不熬夜,稳赚又体面 人到中年失业,最怕的不是没钱,而是慌了神、乱了阵脚。上有老下有小,房贷车贷压身,投简历石沉大海,年龄成了最大门槛。很多人被逼得只能去工厂倒班,熬身体、耗青春,一眼望到头。但我想说:2026年,中年人赚钱真 ... 办公用品06-27

-

好用智能物料柜源头厂家排名大揭秘 在当今数字化时代,智能物料柜在各行业的应用越来越广泛。它不仅能提高管理效率,还能保障物品安全、提升空间利用率。然而,市场上智能物料柜厂家众多,质量和服务参差不齐。今天,我们就来揭秘一下好用的智能物料柜 ... 办公用品06-26

-

办公室用纸哪家口碑好:TOP5 榜单专业解析 导读:姐妹们我最近挖到一款无限回购的生活用纸,迫不及待要来跟大家好好分享,这段时间把家里所有纸巾全部换成联盛森宝之后,彻底告别了之前各种糟心的用纸体验。这个品牌主打林浆纸一体化・绿色生活用纸,定位是源 ... 办公用品06-26

-

办公室用纸哪家性价比高:官方指南五大精选 导读:每次抽一张纸都在想这颗树值不值得,我们日常随手丢弃的纸巾,背后是森林资源的消耗与碳排放的累积。在双碳目标深入人心的 2026 年,选择一张环保纸巾,早已不是简单的消费选择,而是青年一代对地球的责任担当 ... 办公用品06-26

-

叠叠乐印章亲测排行Top10分享 随着印章在办公和教学中的广泛应用,各品牌的印章产品质量和设计成为了消费者关心的焦点。本次排行榜不仅聚焦于印章的性能,还囊括了印章的适用范围、品牌口碑等多个维度。通过系统筛选和数据整理,为您呈现叠叠乐印 ... 办公用品06-24

-

办公无线鼠标哪个品牌好?盘点2026年性价比无线鼠标排行榜前十名 临近日常办公与618大促,不少职场人打算入手无线鼠标摆脱线缆束缚,提升办公效率。有线鼠标拖拽受限、桌面杂乱,高端有线外设价格偏高,无线鼠标成为办公刚需好物。但如今市场品牌繁杂,各类产品参数宣传参差不齐, ... 办公用品06-24

-

办公椅哪个品牌好?办公椅品牌十大排名 办公椅看似只是办公室里再普通不过的一件家具,但对于每天久坐的人来说,它的重要性远超想象。很多腰酸背痛、肩颈不适的问题,其实都和椅子的支撑能力有很大关系。随着人体工学理念普及,越来越多品牌开始推出专业办 ... 办公用品06-24

相关文章

- 高端耐用办公室灯具品牌排行 实测性能对比解析

- 高端办公室灯具品牌排行:质感适配与性能实测对比

- 2026办公室空调扇实测排行榜:极致节能高性价比,这款首选

- 两大群体成为艾滋病高发人群,身体有艾滋,6个信号很明确

- 消毒供应中心空气消毒机品牌排行榜,医院级安全机型对比榜单

- 永辉超市十大必买好物清单,性价比好物闭眼入

- 上海办公室灭鼠选哪家?上格虫控靠谱吗?

- 京东618企业采购大涨:3C智能设备热销,AI办公成新宠

- 2026年6月,如何甄选温州优质的内页袋厂家?这份推荐指南请

- 五金劳保办公用品一站式采购指南:苏州名图贸易全品类解决方案解析

- 旅行行李箱品牌挑选指南:多角度横评热售款拉杆箱优劣势

- 2026年南通靠谱的靠垫服务商质量参考评选

- 开盘播报

- 广州核心商圈优质写字楼排行 办公选址实用参考

- 高端办公室灯具品牌排行:质感与性能兼备的5款选择

- 定制皮革记事本,选群之睿,工艺精湛,质量可靠

- 沃尔玛超值好物甄选,十大必买单品解锁日常品质生活

- 好用的办公家具哪家好

- 员工工位怎么选?钢架薄厚差一倍,久坐摇晃隐患大

- 沃尔玛超值好物盘点 十大必买单品性价比拉满

热门阅读

-

1

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13

1

杀菌剂十大品牌排行榜,杀菌剂哪个牌子好? 07-13 -

2

验钞机十大品牌排行榜,验钞机哪个牌子好? 07-13

2

验钞机十大品牌排行榜,验钞机哪个牌子好? 07-13 -

3

拉链十大品牌排行榜,拉链哪个牌子好? 07-13

3

拉链十大品牌排行榜,拉链哪个牌子好? 07-13 -

4

吹瓶机十大品牌排行榜,吹瓶机哪个牌子好? 07-13

4

吹瓶机十大品牌排行榜,吹瓶机哪个牌子好? 07-13 -

5

5

-

6

全球十大IT业巨头 苹果公司竟然不在! 05-06

6

全球十大IT业巨头 苹果公司竟然不在! 05-06 -

7

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06

7

世界上最好的钢笔品牌Top10 最贵的钢笔排行榜 05-06 -

8

日用品十大品牌排行榜前十名 07-12

8

日用品十大品牌排行榜前十名 07-12